ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS

Resolución General

4755/2020

RESOG-2020-4755-E-AFIP-AFIP

- Procedimiento. Ley N° 27.541. Regularización de obligaciones

tributarias, de la seguridad social y aduaneras. “MiPyMES” y entidades

civiles sin fines de lucro. Resolución General N° 4.667 y su

modificatoria. Su modificación.

Ciudad de Buenos Aires, 02/07/2020

VISTO el Expediente Electrónico N° EX-2020-00382496-

-AFIP-SGDADVCOAD#SDGCTI, y

CONSIDERANDO:

Que mediante el Título I de la Ley N° 27.541 se declaró la emergencia

pública en materia económica, financiera, fiscal, administrativa,

previsional, tarifaria, energética, sanitaria y social.

Que el Capítulo I del Título IV de la mencionada ley dispuso un régimen

de regularización de obligaciones tributarias, de los recursos de la

seguridad social y aduaneras vencidas al 30 de noviembre de 2019, para

aquellos contribuyentes que obtengan el “Certificado MiPyME” así como

para las entidades civiles sin fines de lucro.

Que asimismo, estableció el beneficio de liberación de multas y demás

sanciones que no se encuentren firmes ni abonadas, una quita de la

deuda consolidada cuando el capital, las multas firmes e intereses no

condonados se cancelen mediante pago al contado, así como la eximición

y/o condonación total de los intereses resarcitorios y/o punitorios que

tengan como origen los aportes previsionales adeudados por los

trabajadores autónomos, y un porcentaje de los intereses adeudados por

el resto de las obligaciones fiscales.

Que el último párrafo de su artículo 8º previó que el acogimiento al

aludido régimen pueda formularse entre el primer mes calendario

posterior al de la publicación de su reglamentación en el Boletín

Oficial hasta el 30 de abril de 2020, inclusive.

Que a través de la Resolución General Nº 4.667 y su modificatoria, se

dispusieron los requisitos a observar por los contribuyentes y

responsables, a fin de acceder al régimen de regularización.

Que teniendo en cuenta el cambio de contexto a partir de la pandemia

COVID-19 declarada por la Organización Mundial de la Salud (OMS), y con

el propósito de no afectar la posibilidad de una amplia adhesión al

citado régimen, se dictó el Decreto de Necesidad y Urgencia Nº 316 de

fecha 28 de marzo de 2020, prorrogando hasta el 30 de junio de 2020

inclusive, el plazo para que los contribuyentes y responsables puedan

acogerse al régimen.

Que atento que en la actualidad persisten las causas que motivaron la

adopción de la medida mencionada en el considerando precedente,

mediante el Decreto de Necesidad y Urgencia Nº 569 de fecha 26 de

juniode 2020, se dispuso una nueva extensión del plazo de adhesión al

régimen de regularización.

Que esta Administración Federal se encuentra facultada para dictar las

normas que resulten necesarias a los efectos de su instrumentación.

Que en consecuencia, corresponde adecuar la Resolución General N° 4.667

y su modificatoria, en concordancia con lo dispuesto por el referido

Decreto de Necesidad y Urgencia Nº 569/20.

Que han tomado la intervención que les compete la Dirección de

Legislación y las Subdirecciones Generales de Asuntos Jurídicos,

Recaudación y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por

el artículo 3° del Decreto de Necesidad y Urgencia N° 569/20 y por el

artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Modificar la Resolución General N° 4.667 y su

modificatoria, en la forma que se indica a continuación:

a) Sustituir en el primer párrafo del inciso a) del artículo 4°, la

expresión “…hasta el día 30 de junio de 2020…”, por la expresión

“…hasta el día 31 de julio de 2020…”.

b) Sustituir en el primer párrafo del artículo 6°, la expresión “…hasta

el día 30 de junio de 2020…”, por la expresión “…hasta el día 31 de

julio de 2020…”.

c) Sustituir en el artículo 23, la expresión “…con anterioridad al día

30 de junio de 2020.”, por la expresión “…con anterioridad al día 31 de

julio de 2020.”.

d) Sustituir en el segundo párrafo del artículo 25, la expresión

“…hasta el día 30 de junio de 2020...”, por la expresión “…hasta el día

31 de julio de 2020...”.

e) Sustituir en el segundo párrafo del artículo 30, la expresión “…al

día 30 de junio de 2020...”, por la expresión “…al día 31 de julio de

2020...”.

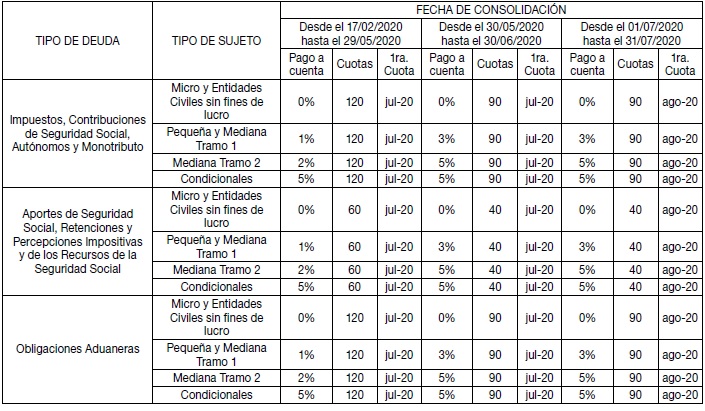

f) Sustituir el tercer párrafo del artículo 33, por el siguiente:

“El porcentaje del pago a cuenta, la cantidad máxima de cuotas y el mes

de vencimiento de la primera de ellas, serán determinados en función

del tipo de deuda, el tipo de sujeto y la fecha de consolidación, de

conformidad con lo que se indica seguidamente:

g) Sustituir el artículo 37, por el siguiente:

“ARTÍCULO 37.- La primera cuota vencerá el día 16 del mes que, según la

fecha de consolidación o refinanciación del plan, se indica en los

artículos 33 y 39 de la presente, respectivamente. Las cuotas

subsiguientes vencerán el día 16 de cada mes, las que se cancelarán

mediante el procedimiento de débito directo en cuenta bancaria.

En caso de que a la fecha de vencimiento general fijada en el párrafo

anterior no se hubiera efectivizado la cancelación de la respectiva

cuota se procederá a realizar un nuevo intento de débito directo de la

cuenta corriente o caja de ahorro el día 26 del mismo mes.

Las cuotas que no hubieran sido debitadas en la oportunidad indicada en

el párrafo precedente, así como sus intereses resarcitorios, podrán ser

rehabilitadas por sistema. El contribuyente podrá optar por su débito

directo el día 12 del mes inmediato siguiente al de la solicitud de

rehabilitación o bien por su pago a través de transferencia electrónica

de fondos mediante la generación de un Volante Electrónico de Pago

(VEP) de acuerdo con el procedimiento previsto en la Resolución General

N° 3.926, considerando a tal efecto que esta funcionalidad estará

disponible una vez ocurrido el vencimiento de la cuota en cuestión.

En los supuestos indicados en los párrafos precedentes, el ingreso

fuera de término de las cuotas devengará por el período de mora, los

intereses resarcitorios correspondientes, los que deberán ingresarse

con la respectiva cuota.

Cuando el día fijado para el cobro de la cuota coincida con un día

feriado o inhábil, el correspondiente intento de débito se trasladará

al primer día hábil inmediato siguiente. De tratarse de un día feriado

local, el débito de la cuota se efectuará durante los días

subsiguientes, según las particularidades de la respectiva operatoria

bancaria.

Cuando el vencimiento de la cuota coincida con el vencimiento de la

cuota o mensualidad de otro plan de facilidades de pago vigente y no

existan fondos suficientes para la cancelación de la totalidad de las

obligaciones, esta Administración Federal no establecerá prioridad

alguna para el cobro de ninguna de ellas.

Será considerada como constancia válida del pago, el resumen emitido

por la respectiva institución financiera en el que conste el importe de

la cuota, así como la impresión con todos los datos de la obligación y

del pago que emitirá el sistema informático habilitado por este

Organismo.”.

h) Sustituir en el inciso a) del segundo párrafo del artículo 39, la

expresión “…desde el día 17 de febrero de 2020 hasta el día 30 de junio

de 2020, ambos inclusive.”, por la expresión “…desde el día 17 de

febrero de 2020 hasta el día 31 de julio de 2020, ambos inclusive.”.

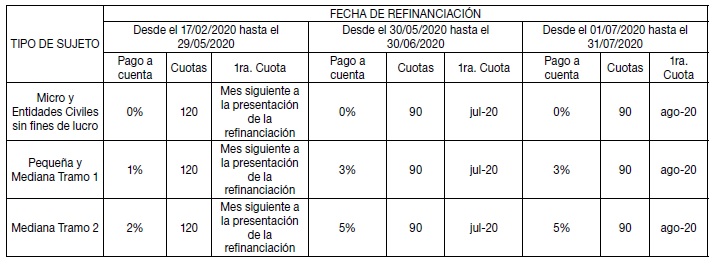

i) Sustituir el inciso d) del segundo párrafo del artículo 39, por el

siguiente:

“d) En caso de optar por la refinanciación a través de planes de

facilidades de pago, el pago a cuenta –de corresponder-, la cantidad

máxima de cuotas y el mes de vencimiento de la primera cuota del plan,

serán los que -según el tipo de sujeto y la fecha en que se efectúe la

refinanciación- se indican seguidamente:

j) Sustituir en el inciso a) del artículo 43, la expresión “…hasta el

día 30 de junio de 2020, inclusive.”, por la expresión “…hasta el día

31 de julio de 2020, inclusive.”.

k) Sustituir los puntos 1. y 2. del inciso d) del artículo 43, por los

siguientes:

“1. Resolución judicial homologatoria del acuerdo preventivo notificada

al concurso hasta el 30 de junio de 2020, inclusive: hasta el día del

vencimiento del plazo general de adhesión.

2. Resolución judicial homologatoria del acuerdo preventivo, notificada

con posterioridad al 30 de junio de 2020 y/o pendiente de dictado al 31

de julio de 2020: dentro de los TREINTA (30) días corridos inmediatos

siguientes a aquel en que se produzca la respectiva notificación.”.

l) Sustituir en el primer párrafo del artículo 44, la expresión “…sea

anterior al día 30 de junio de 2020…”, por la expresión “…sea anterior

al día 31 de julio de 2020…”.

m) Sustituir los puntos 1. y 2. del inciso c) del artículo 45, por los

siguientes:

“1. Resolución judicial que declara concluido el proceso falencial por

avenimiento notificada al fallido hasta el 30 de junio de 2020,

inclusive: hasta el día del vencimiento del plazo general de adhesión.

2. Resolución judicial que declara concluido el proceso falencial por

avenimiento notificada con posterioridad al 30 de junio de 2020 y/o

pendiente de dictado al 31 de julio de 2020, inclusive: dentro de los

TREINTA (30) días corridos inmediatos siguientes a aquel en que se

produzca la respectiva notificación.”.

n) Sustituir en el segundo párrafo del artículo 51, la expresión

“…desde el día 17 de febrero de 2020 hasta el día 30 de junio de 2020,

ambos inclusive.”, por la expresión “…desde el día 17 de febrero de

2020 hasta el día 31 de julio de 2020, ambos inclusive.”.

ARTÍCULO 2°.- La presente resolución general entrará en vigencia el día

de su publicación en el Boletín Oficial.

ARTÍCULO 3°.- Comuníquese, dése a la Dirección Nacional del Registro

Oficial para su publicación en el Boletín Oficial y archívese. Mercedes

Marco del Pont

e. 03/07/2020 N° 26319/20

v. 03/07/2020