MINISTERIO

DE DESARROLLO PRODUCTIVO

Resolución 491/2020

RESOL-2020-491-APN-MDP

Ciudad de Buenos Aires, 17/09/2020

VISTO el Expediente N° EX-2020-60137273-APN-DGD#MDP, la Ley de

Ministerios N° 22.520 (texto ordenado por Decreto N° 438/92) y sus

modificaciones, la Ley Nº 27.541, los Decretos Nros. 50 de fecha 19 de

diciembre de 2019 y sus modificatorios, y 332 de fecha 1 de abril de

2020 y sus modificatorios, la Decisión Administrativa N° 1.581 de fecha

27 de agosto de 2020, y

CONSIDERANDO:

Que por el Decreto N° 50 de fecha 19 de diciembre de 2019 y sus

modificatorios se aprobó el Organigrama de Aplicación de la

Administración Nacional centralizada hasta nivel de Subsecretaría y sus

respectivos objetivos, entre los que se encuentran los correspondientes

al MINISTERIO DE DESARROLLO PRODUCTIVO.

Que en virtud de la pandemia declarada por la ORGANIZACIÓN MUNDIAL DE

LA SALUD (OMS) en relación con el Coronavirus COVID-19, el PODER

EJECUTIVO NACIONAL ha adoptado distintas medidas destinadas a

ralentizar la expansión del mencionado virus, limitando la circulación

de personas y el desarrollo de actividades determinadas, lo que produce

un impacto económico negativo y no deseado sobre empresas y familias.

Que mediante el Decreto N° 332 de fecha 1 de abril de 2020 y sus

modificatorios se creó el Programa de Asistencia de Emergencia al

Trabajo y la Producción para empleadores y empleadoras, y trabajadores

y trabajadoras afectados por la emergencia sanitaria, el cual consiste

en la obtención de uno o más de los beneficios establecidos en el

Artículo 2° del mismo.

Que el Artículo 5° del Decreto N° 332/20 en su versión primigenia

facultó a la JEFATURA DE GABINETE DE MINISTROS a establecer los

criterios objetivos, sectores de actividad y demás elementos que

permitan determinar las asistencias previstas en dicho decreto.

Que con el objetivo de que estas decisiones se adopten con fundamentos

basados en criterios técnicos, por el Decreto Nº 347 de fecha 5 de

abril de 2020 se creó el Comité de Evaluación y Monitoreo del Programa

de Asistencia de Emergencia al Trabajo y la Producción, integrado por

los titulares de los MINISTERIOS DE DESARROLLO PRODUCTIVO, DE ECONOMÍA

y DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL y por la titular de la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el

ámbito del MINISTERIO DE ECONOMÍA.

Que mediante el Artículo 1° del Decreto N° 621 de fecha 27 de julio de

2020 se incorporó como inciso e) del Artículo 2° del Decreto N° 332/20

y sus modificatorios, el beneficio denominado Crédito a Tasa Subsidiada

para empresas.

Que, asimismo, mediante el Artículo 5° del Decreto N° 621/20 se

incorporó al Decreto N° 332/20 y sus modificatorios, el Artículo 8°

bis, el cual establece que el Crédito a Tasa Subsidiada para empresas

consistirá en una financiación cuyo importe, calculado por empleado o

empleada, será del CIENTO VEINTE POR CIENTO (120 %) de un salario

mínimo, vital y móvil y no podrá exceder el ingreso o remuneración neta

de cada una de las trabajadoras y de cada uno de los trabajadores de la

empresa solicitante, correspondientes al mes y de conformidad con las

condiciones que fije la JEFATURA DE GABINETE DE MINISTROS, previo

dictamen del Comité referido, fundamentado en criterios técnicos.

Que, a su vez, el citado Artículo 8° bis establece respecto de los

Créditos a Tasa subsidiada para empresas que su financiación se podrá

convertir en un subsidio sujeto al cumplimiento de metas de

sostenimiento y/o creación de empleo u otras asociadas al desempeño

económico de las empresas, las cuales serán definidas por el Jefe de

Gabinete de Ministros, previo dictamen del Comité de Evaluación y

Monitoreo del Programa de Asistencia de Emergencia al Trabajo y la

Producción.

Que el mencionado Comité, mediante el Punto N° 6 del Orden del día del

Acta N° 20 de fecha 26 de agosto de 2020 (IF-2020-56859308-APN-MEC),

propuso al Jefe de Gabinete de Ministros las condiciones aplicables al

beneficio del Crédito a Tasa Subsidiada convertible en subsidio.

Que, respecto a ello, el mencionado Comité recomendó que los Créditos a

Tasa Subsidiada obtenidos para el pago de salarios correspondientes al

mes de agosto, podrán ser convertidos parcial o totalmente en un

subsidio, en los términos del Artículo 8° bis del Decreto Nº 332/20 y

sus modificatorios, en tanto cumplan con las metas de empleo que

establecerá el MINISTERIO DE DESARROLLO PRODUCTIVO.

Que por la Decisión Administrativa N° 1.581 de fecha 27 de agosto de

2020 se adoptaron las recomendaciones formuladas por el Comité de

Evaluación y Monitoreo del Programa de Asistencia de Emergencia al

Trabajo y la Producción mediante el Acta N° 20 referida.

Que, en virtud de lo expuesto, resulta oportuno y conveniente que sea

el Fondo Nacional de Desarrollo Productivo (FONDEP) el instrumento

idóneo para llevar a cabo el mencionado subsidio.

Que la SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y LOS EMPRENDEDORES

del MINISTERIO DE DESARROLLO PRODUCTIVO recomendó un esquema que

contiene las pautas de financiamiento, las metas de sostenimiento y/o

creación de empleo con la cual se deberá determinar si los créditos

otorgados a tasa subsidiada podrán ser convertidos en subsidios y la

cuantía del beneficio en cada caso, distinguiendo a los beneficiarios

en grupos según la cantidad de personal afectada a la actividad,

conforme el detalle obrante en el Anexo de la presente medida.

Que, en relación a ello, conforme el Punto 6 del Orden del día del Acta

N° 20 del Comité de Evaluación y Monitoreo del Programa de Asistencia

de Emergencia al Trabajo y la Producción, corresponde al MINISTERIO DE

DESARROLLO PRODUCTIVO establecer las metas de empleo que deberán

cumplir los beneficiarios del inciso e) del Artículo 2° del Decreto N°

332/20 y sus modificatorios a fin de que los Créditos para el pago de

salarios a tasa subsidiada puedan ser convertidos en subsidio.

Que, al respecto, cabe mencionar que las condiciones aplicables para la

conversión propiciada se encuentran en consonancia con lo establecido

por el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA mediante sus

Comunicaciones “A” 7082 y “A” 7102, aplicables a Créditos a Tasas

Subsidiadas para Empresas.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE

DESARROLLO PRODUCTIVO ha tomado la intervención que le compete.

Que la presente medida se dicta en ejercicio de las facultades

conferidas por la Ley de Ministerios N° 22.520 (texto ordenado por

Decreto N° 438/92) y sus modificaciones, el Decreto Nº 332/20 y sus

modificatorios, y la Decisión Administrativa N° 1.581/20.

Por ello,

EL MINISTRO DE DESARROLLO PRODUCTIVO

RESUELVE:

ARTÍCULO 1°.- Apruébanse las condiciones para la conversión del

beneficio de Crédito a Tasa Subsidiada para empresas en subsidio, en

los términos del Artículo 8° bis del Decreto N° 332 de fecha 1 de abril

de 2020 y sus modificatorios, que como Anexo forma parte integrante de

la

presente medida.

ARTÍCULO 2°.- Instrúyese a la Autoridad de Aplicación y al Comité

Ejecutivo del Fondo Nacional de Desarrollo Productivo (FONDEP) a que,

en el ámbito de sus competencias, adopten las medidas necesarias a fin

de instrumentar lo establecido en el artículo precedente.

ARTÍCULO 3°.- La presente medida entrará en vigencia el día de su

emisión.

ARTÍCULO 4°.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese. Matías Sebastián Kulfas

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 18/09/2020 N° 40133/20 v. 18/09/2020

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial.)

ANEXO

(Anexo sustituido por art. 1º

de la Resolución

Nº 640/2020 del Ministerio de

Desarrollo Productivo B.O. 20/11/2020. Vigencia: a partir del día de su

emisión.)

Crédito a Tasa Subsidiada

convertible a subsidio

El Artículo 8° bis del Decreto N° 332 de fecha 1 de abril de 2020 y sus

modificatorios estableció las pautas para el Crédito a Tasa Subsidiada

indicando que la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad

autárquica en el ámbito del MINISTERIO DE ECONOMÍA, proporcionará a las

entidades financieras, a través del BANCO CENTRAL DE LA REPÚBLICA

ARGENTINA, la lista de los sujetos elegibles para estos créditos.

En virtud de lo establecido por el mencionado artículo, la referida

financiación se podrá convertir total o parcialmente en un subsidio

sujeto al cumplimiento de metas de sostenimiento y/o creación de empleo

u otras asociadas al desempeño económico de las empresas.

Criterios de cumplimiento de

metas de sostenimiento y/o creación de empleo

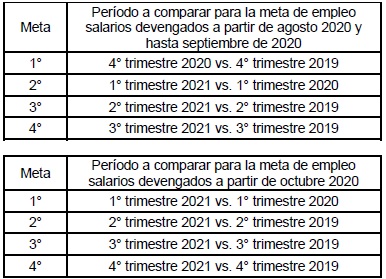

El Crédito a Tasa Subsidiada podrá convertirse en subsidio en la medida

que cumpla con las metas de empleo de sostenimiento y/o creación de

empleo. Las metas de empleo serán trimestrales e implicarán una

comparación de los promedios contra un mismo período comprendido entre

los años 2019-2020. El MINISTERIO DE DESARROLLO PRODUCTIVO evaluará al

final de la vida del crédito, el desempeño de la empresa en materia de

empleo del siguiente modo:

Si la empresa cumple con las metas de empleo, con el repago del crédito

y demás condiciones establecidas, el crédito se entenderá convertido en

subsidio, y será total o parcialmente reintegrado por medio de un

Aporte No Reembolsable (ANR).

Cabe mencionar que se contará como empleado solo a quienes tengan una

remuneración bruta igual o superior al salario mínimo, vital y móvil

del período correspondiente con el Formulario 931 AFIP.

Características comunes a

todos los tramos:

1) La empresa deberá tener al día la presentación del Formulario 931

AFIP.

2) Para las presentaciones vencidas antes del acceso al crédito, se

tomarán los Formularios 931 AFIP presentados hasta ese momento. Si la

empresa hubiera omitido la presentación de algún formulario de los

periodos base de comparación al momento del cálculo de cumplimiento de

las metas, dicho período no computará, promediando únicamente los

períodos que cuenten con la presentación del Formulario 931 AFIP.

3) No procederá el reintegro si la empresa posee empleados suspendidos

durante el año 2021. En caso de que haya tenido empleados suspendidos

en el último trimestre de 2020, no podrá acceder al beneficio por ese

trimestre, pero no se invalidarán los reintegros por los restantes.

4) El reintegro se efectivizará si y sólo si la empresa tuviera la

totalidad del crédito pago, y no hubiera incurrido en mora

-entendiéndose por mora un atraso superior a TREINTA (30) días- según

lo informado por la entidad bancaria, y no registrara incumplimientos

vigentes con el Fondo de Garantías Argentina (FoGAR).

Modalidad de beneficio según

tramo de empresa

Las metas de sostenimiento y/o creación de empleo y los beneficios

correspondientes serán diferentes según la cantidad de empleados que

tenga la empresa. Se clasificará a las empresas en CUATRO (4) tramos:

1) de 1 a 9 trabajadores.

2) de 10 a 39 trabajadores.

3) de 40 a 199 trabajadores.

4) de 200 a 800 trabajadores.

Cada tramo de empresa tendrá diferentes requisitos para el cálculo de

los beneficios del subsidio. Si el promedio de empleo trimestral

resultara un número no entero, se redondeará el promedio hacia el

número entero más cercano para realizar la comparación. Si el promedio

da un decimal con ,5 se redondeará hacia arriba.

ANEXO

La cantidad de trabajadores que se tendrá en cuenta para determinar el

tramo en el que encuadra la empresa será el promedio del cuarto

trimestre del año 2020.

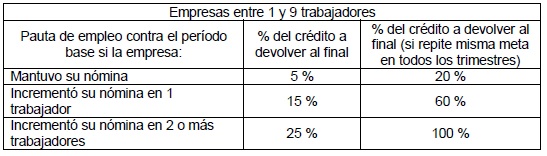

1. Empresas de 1 a 9 trabajadores

Las empresas de 1 a 9 trabajadores que, en la comparación entre

trimestres, hayan mantenido nómina, serán beneficiadas con el reintegro

del equivalente al CINCO POR CIENTO (5 %) del crédito por cada

trimestre en los que haya mantenido la meta de empleo (contando capital

e intereses). Si la empresa en los CUATRO (4) trimestres mantuvo metas

de empleo respecto al período base, se le devuelve el VEINTE POR CIENTO

(20 %) del crédito. Para las firmas que hayan incrementado su nómina en

1 trabajador, serán beneficiarias con el reintegro del QUINCE POR

CIENTO (15 %) del crédito por cada meta trimestral cumplida. Si la

empresa en las CUATRO (4) metas (trimestres) cumplió con esta

performance, se le reintegrará el SESENTA POR CIENTO (60 %) del crédito

al final del período. Por último, las empresas de 1 a 9 trabajadores

que hayan incrementado su nómina en 2 o más trabajadores, serán

beneficiarias con el reintegro del VEINTICINCO POR CIENTO (25 %) del

crédito por cada meta trimestral cumplida. De esta manera, si en las

CUATRO (4) metas (trimestres) se cumpliese con este objetivo, se le

reintegrará el CIEN POR CIENTO (100 %) del crédito al final del período.

2. Empresas de 10 a 39 trabajadores

ANEXO

Las empresas de 10 a 39 trabajadores que, en la comparación entre

trimestres especificada anteriormente, hayan mantenido nómina de

empleo, serán beneficiadas con el reintegro del DOS COMA CINCO POR

CIENTO (2,5 %) del crédito por cada meta cumplida. Si se replica esto

en las CUATRO (4) metas (trimestres), el reintegro total por haber

mantenido la nómina será del DIEZ POR CIENTO (10 %). Por su parte, las

que hayan incrementado su nómina en 1 trabajador, serán beneficiarias

con un reintegro del DIEZ POR CIENTO (10 %) del crédito por cada meta

-CUARENTA POR CIENTO (40 %) si se mantuviera en las CUATRO (4) metas-.

Las que hayan incrementado su nómina en 2 trabajadores, serán

beneficiarias con el reintegro del QUINCE POR CIENTO (15 %) del crédito

por cada meta -SESENTA POR CIENTO (60 %) si se replicara en todas las

metas-. Las que hayan incrementado su nómina en 3 trabajadores serán

beneficiarias con el reintegro del VEINTE POR CIENTO (20 %) por cada

meta -OCHENTA POR CIENTO (80 %) si se replicara en todas las metas-.

Por último, las firmas que hayan incrementado su nómina en 4 o más

trabajadores tendrán un reintegro del VEINTICINCO POR CIENTO (25 %) por

cada meta -CIEN POR CIENTO (100 %) del crédito si se replicara en todas

las metas-.

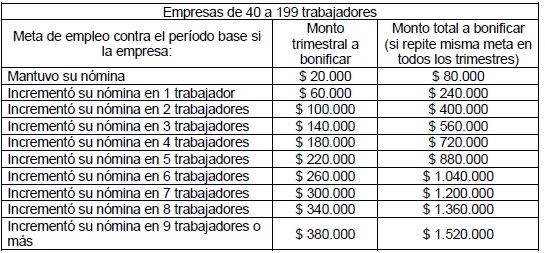

3. Empresas de 40 a 199 trabajadores

ANEXO

Las empresas de 40 a 199 trabajadores que, en la comparación entre

trimestres especificada anteriormente, hayan mantenido su nómina, serán

beneficiadas con el reintegro de PESOS VEINTE MIL ($ 20.000). Por cada

trabajador adicional que se incremente en la comparación trimestral, el

reintegro será de PESOS CUARENTA MIL ($ 40.000) adicionales, con un

tope de PESOS TRESCIENTOS OCHENTA MIL ($ 380.000) trimestral. Si esta

performance se replicara en las CUATRO (4) metas, el total a reintegrar

será de PESOS UN MILLÓN QUINIENTOS VEINTE MIL ($ 1.520.000). En ningún

caso el monto reintegrado por la meta trimestral puede superar lo

pagado en cuotas en el trimestre.

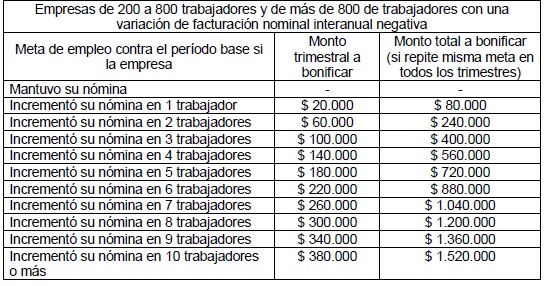

4. Empresas de 200 a 800 trabajadores - Empresas de más de 800 de

trabajadores con una variación de facturación nominal interanual

negativa

El esquema es similar al del punto anterior, pero sin reintegro si la

empresa mantiene nómina (es decir el reintegro comienza a operar si la

empresa incrementa su personal en la comparación contra el período

base). En todos los casos el tope de reintegro será de PESOS

TRESCIENTOS OCHENTA MIL ($ 380.000) trimestral. Si esta performance se

replicara en las CUATRO (4) metas, el total a reintegrar será de PESOS

UN MILLÓN QUINIENTOS VEINTE MIL ($ 1.520.000). En ningún caso el monto

reintegrado por la meta trimestral puede superar lo pagado en cuotas en

el trimestre.