SINDICATURA GENERAL DE LA NACIÓN

Resolución 257/2020

RESOL-2020-257-APN-SIGEN

Ciudad de Buenos Aires, 28/10/2020

VISTO la Ley N° 24.156 de Administración Financiera y de los Sistemas

de Control del Sector Público Nacional, su Decreto Reglamentario N°

1344 del 04 de octubre de 2007, sus modificatorios y complementarios,

en particular el Decreto N° 72 del 23 de enero de 2018, las

Resoluciones SIGEN N° 152 del 17 de octubre de 2002 y N° 207 del 21 de

diciembre de/ 2012, y

CONSIDERANDO:

Que en función de lo establecido por la Ley N° 24.156, la SINDICATURA

GENERAL DE LA NACIÓN es el órgano de control interno del Poder

Ejecutivo Nacional y en tal carácter coordina técnicamente a las

Unidades de Auditoría Interna (UAI) que funcionan en cada una de las

Jurisdicciones, Entes, Empresas y Organismos del Sector Público

Nacional.

Que, en ese contexto, el artículo 5 del Decreto N° 72/2018 dispone que

“[…] las normas generales emanadas de la SINDICATURA GENERAL DE LA

NACIÓN en materia de diseño de estructura para las Unidades de

Auditoría Interna, perfiles y demás requisitos, serán de cumplimiento

obligatorio para todas las instancias de aprobación de estructura y

designación de personal[…]” .

Que atento ello, se estima procedente establecer la obligatoriedad de

la intervención de este Organismo en los proyectos de aprobación y/o

modificación de estructuras de Unidades Organizativas de los sujetos

comprendidos en el artículo 8° de la Ley N° 24.156, pronunciamiento que

corresponderá recabarse con carácter previo a la intervención

definitiva de la JEFATURA DE GABINETE DE MINISTROS y al dictado del

acto administrativo que apruebe o modifique la estructura organizativa.

Que, en dicho marco, se entiende necesario estandarizar y homogeneizar

las estructuras de las Unidades de Auditoría Interna, estableciendo

parámetros mínimos que les permitan, en función de la magnitud y

complejidad de la organización en la que esas unidades actúen,

desarrollar adecuadamente sus funciones, abarcando los aspectos

presupuestarios, económicos, financieros, patrimoniales, normativos y

de gestión, y evaluando los programas, proyectos y operaciones bajo

criterios de economía, eficiencia y eficacia.

Que, asimismo, se considera necesario establecer y uniformar la

descripción de la responsabilidad primaria de una Unidad de Auditoría

Interna, como así también las acciones que, como mínimo, deben ser

ejecutadas por las distintas Unidades Organizativas que conforman las

Unidades de Auditoría Interna.

Que, a efectos de cumplimentar dichos objetivos, se han mantenido

reuniones de trabajo con personal de la Dirección Nacional de Diseño

Organizacional de la Jefatura de Gabinete de Ministros.

Que la Gerencia de Normativa e Innovación del Control Público, la

Unidad de Auditoría y la Gerencia de Asuntos Jurídicos han tomado las

intervenciones de su competencia.

Que el suscripto es competente para el dictado de la presente medida en

orden a lo establecido en el artículo 104 de la Ley N° 24.156 y el

artículo 5° del Decreto N° 72/2018.

Por ello,

EL SÍNDICO GENERAL DE LA NACIÓN

RESUELVE:

ARTÍCULO 1°.- La SINDICATURA GENERAL DE LA NACIÓN intervendrá en las

aprobaciones y/o modificaciones de las estructuras de la Unidades de

Auditoria Interna de los sujetos comprendidos en el artículo 8° de la

Ley N° 24.156.

ARTÍCULO 2°.- Las intervenciones de la SINDICATURA GENERAL DE LA NACIÓN

indicadas en el artículo 1° de la presente deberán ser requeridas en

forma previa a la intervención definitiva de la JEFATURA DE GABINETE DE

MINISTROS y al dictado del acto administrativo que apruebe o modifique

la estructura organizativa.

ARTÍCULO 3°.- Establécese en el Anexo I

(IF-2020-61981694-APN-GNEICI#SIGEN) que forma parte integrante de la

presente el procedimiento a cumplimentar por cada una de las Entidades

que pretendan crear o modificar la estructura de su Unidad de Auditoría

Interna.

ARTÍCULO 4º.- Dispónese la estandarización y homogeneización de las

estructuras de las Unidades de Auditoría Interna de los sujetos

comprendidos en el art. 8 de la Ley N° 24.156. A tal fin, la SIGEN

procederá a clasificarlas en cuatro Niveles descriptos en el Anexo II

(IF-2020-61986523-APN-GNEICI#SIGEN) que forma parte integrante de la

presente, teniendo en cuenta la magnitud y complejidad de la

Jurisdicción, Ente, Empresa, Organismo o Sociedad en el que actúen y

demás variables detalladas en el mismo Anexo II, considerando para ello

las opiniones de las distintas Jurisdicciones, Entes, Empresas,

Organismos y Sociedades y/o de la Jefatura de Gabinete de Ministros.

ARTÍCULO 5°.- Establécese, para cada uno de los Niveles descriptos en

el Anexo II de la presente, los parámetros mínimos que deberán

contemplar los modelos de estructuras organizativas de las Unidades de

Auditoría Interna, incluidos en el Anexo III

(IF-2023-95993304-APN-GPYDN#SIGEN) que forma parte integrante de la

presente.

(Artículo sustituido por art. 1º de la Resolución Nº 334/2023 de la Sindicatura General de la Nación B.O. 1/9/2023.)

ARTÍCULO 6°.- Apruébanse las Responsabilidades Primarias de las

Unidades de Auditoría Interna y las Acciones Mínimas de cada una de las

Unidades Organizativas que conforman las Unidades de Auditoría Interna

(Auditores Internos Titulares, Auditores Internos Adjuntos,

Supervisores y Responsables) de acuerdo al Anexo IV

(IF-2020-61989308-APN-GNEICI#SIGEN) que forma parte integrante de la

presente.

ARTÍCULO 7°: Déjase sin efecto la Resolución SIGEN N° 207/2012

ARTÍCULO 8°.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

Carlos Antonio Montero

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 30/10/2020 N° 51096/20 v. 30/10/2020

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial.)

ANEXO I

Procedimiento para la presentación de

nuevas estructuras organizativas de las Unidades de Auditoría Interna

(UAI) o modificación de las oportunamente aprobadas.

Los proyectos de nuevas estructuras organizativas o de modificación de

las ya existentes que se presenten para la opinión previa de la

SINDICATURA GENERAL DE LA NACIÓN deberán acompañar como mínimo lo

siguiente:

1. Constancia del aval al proyecto presentado de la autoridad superior

de la Jurisdicción, Ente, Empresa u Organismo, ya sea a través de una

nota, proyecto de resolución inicialado por la máxima autoridad o acto

de Directorio.

2. Fundamentos que sustentan el proyecto y el impacto esperado en sus

actividades, tanto en su aspecto cuantitativo como cualitativo.

3. Las características particulares de la Jurisdicción, Ente, Empresa u

Organismo al que pertenece la UAI, como ser:

• La complejidad, y temática del

universo a auditar.

• La diversidad de actividades y su especificidad.

• La centralización o descentralización de la organización.

• El presupuesto asignado y/o volumen de operaciones.

• El impacto de los Programas, y en general de las actividades

sustantivas dela organización.

4. Los perfiles que se estima deben reunir los postulantes (profesión,

conocimientos especiales, experiencia, etc.) para los puestos previstos

para cada Nivel del Anexo II de la presente Resolución, de corresponder.

5. El organigrama de la Jurisdicción, Ente, Empresa u Organismo y de la

UAI (vigente/nueva-propuesta de modificación) indicando el nivel que

según su criterio le correspondería, conforme al Anexo III de la

presente Resolución.

6. La Responsabilidad Primaria de la Unidad de Auditoría Interna, así

como sus Acciones y las de sus áreas componentes, las cuales se deben

consignar teniendo en cuenta el modelo del ANEXO IV de la presente

Resolución. De existir otras acciones previstas para la UAI que no se

encuentren contempladas en el Anexo IV de la presente Resolución se

deberán incluir en el documento a presentar.

La SINDICATURA GENERAL DE LA NACIÓN podrá requerir cualquier otra

información que a su criterio contribuya a realizar el análisis

integral de la propuesta.

Anexo II

A cada uno de los Niveles en los que se clasifica a las Unidades de

Auditoría Interna le corresponden, a título orientativo, las siguientes

características generales:

Nivel 1: Grandes Jurisdicciones / Empresas Organismos o Entes de

carácter especial.

Nivel 2: Jurisdicciones / Empresas / Organismos o Entes grandes.

Nivel 3: Jurisdicciones / Empresas / Organismos o Entes medianos.

Nivel 4: Jurisdicciones / Empresas / Organismos o Entes de menor tamaño.

La inclusión de las distintas Jurisdicciones, Entes, Empresas u

Organismos en cada nivel será determinada por la Sindicatura General de

la Nación, teniendo en cuenta el propio conocimiento que este Organismo

de Control tiene sobre cada organización en particular y considerando

la documentación aportada, en cumplimiento de lo establecido en el

Anexo I, y en función del análisis que en cada caso se haga de las

siguientes variables:

• Presupuesto asignado y/o volumen de

sus operaciones.

• Dotación de la organización y de la UAI en particular.

• Dispersión geográfica de sus actividades.

• Cantidad y complejidad de sus procesos.

• Impacto de sus Programas y, en general, de sus actividades

sustantivas.

Examinar en forma independiente, objetiva, sistemática e integral el

funcionamiento del sistema de control interno de la Jurisdicción, Ente,

Empresa u Organismo (según corresponda) con ajuste a las Normas de

Auditoría Interna Gubernamental y demás normas, metodologías y

herramientas establecidas por la Sindicatura General de la Nación, a

fin de asistir a la máxima autoridad en el ejercicio de la

responsabilidad establecida en el artículo 101 de la Ley N° 24.156 y

prestar asesoramiento a toda la organización en lo que es materia de su

competencia.

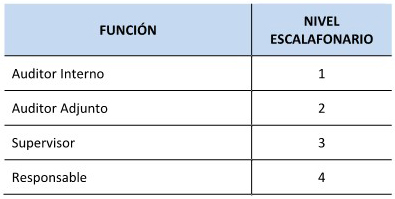

AUDITOR

INTERNO TITULAR

Acciones:

1. Elaborar el Plan Estratégico de Auditoría o Plan Global y el Plan

Anual de Trabajo de la Unidad de Auditoría Interna (UAI) conforme a las

Normas de Auditoría Interna Gubernamental, los lineamientos y pautas

definidas por la Sindicatura General de la Nación (SIGEN) y por la

máxima autoridad de la organización.

2. Ejecutar el plan de trabajo con integridad y debido cuidado

profesional, asegurando la obtención de evidencias competentes,

relevantes y suficientes para formar y sustentar sus juicios y

afirmaciones.

3. Elaborar informes de auditoría, mantener un diálogo activo, abierto

y constructivo con las áreas auditadas y comunicar sus resultados a la

máxima autoridad y a la SIGEN e intervenir, de corresponder, en los

trámites de consolidación del pasivo público.

4. Efectuar el seguimiento periódico de la instrumentación de las

medidas correctivas comprometidas, dirigidas al fortalecimiento del

Sistema de Control Interno (SCI) y, brindar asesoramiento en aspectos

de su competencia.

5. Promover la cultura de control en toda la organización, participando

en el Comité de Control Interno o Comité de Auditoría, así como

propiciando la adopción de herramientas y metodologías tales como la

autoevaluación, la identificación de procesos y gestión de riesgos, el

diseño e implementación de planes compromiso de fortalecimiento del SCI

entre otras.

6. Registrar su planificación, el desarrollo y resultados de su labor y

demás información que se le requiera a través de los sistemas,

aplicativos o formularios electrónicos que al efecto determine la SIGEN

y cumplir con sus resoluciones, circulares e instructivos.

7. Emitir opinión respecto de los reglamentos y manuales de

procedimientos y de sus modificaciones, en forma previa a su

aprobación, constatando que posean instrumentos idóneos para el

ejercicio del control previo y posterior.

8. Mantener informada a la autoridad superior y a la SIGEN sobre los

actos que hubiesen acarreado o se estime puedan acarrear significativos

perjuicios para el patrimonio de la Jurisdicción, Ente, Empresa u

Organismo (según corresponda) e informar a la SIGEN a través del

Sistema que establezca el estado de los procedimientos de recupero

pendientes.

9. Evaluar el desempeño del plantel de la UAI, verificar la observancia

de las Normas de Auditoría Interna Gubernamental y asegurar niveles de

capacitación acorde con las necesidades específicas del personal.

10. Realizar todas las actividades necesarias que se deriven de la

eventual participación de la organización en la Red Federal de Control

Público, Red de Control de Defensa o las que en el futuro pudieran

crearse.

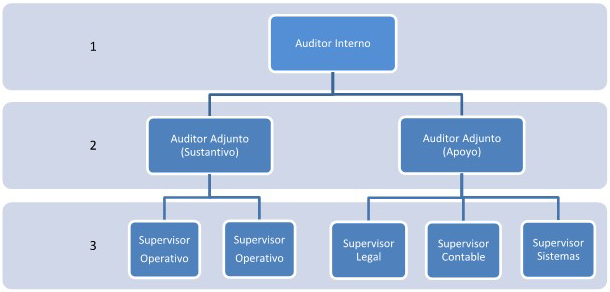

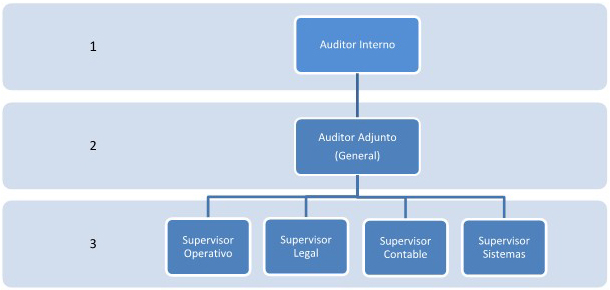

AUDITOR

INTERNO ADJUNTO (General -en caso de ser el único- ; Apoyo;

Sustantivo. Según corresponda)

Acciones:

1. Asistir al Auditor Interno Titular en la confección del Plan

Estratégico de Auditoría y del Plan Anual de Trabajo de la Unidad de

Auditoría Interna (UAI) y coordinar y controlar su ejecución.

2. Colaborar con el Auditor Interno Titular en el diseño y elaboración

de la matriz de ponderación, evaluación y mapa de riesgos para la

planificación de los proyectos de auditoría, en cumplimiento de los

lineamientos definidos por la Sindicatura General de la Nación (SIGEN)

manteniéndola actualizada en función de los resultados de las

actividades de auditoría y cambios organizacionales que se produzcan.

3. Asignar el capital humano necesario para cada uno de los proyectos y

actividades (hasta aquí para Auditor Interno Adjunto General) de las

áreas de apoyo/sustantivas (según corresponda), proporcionar

instrucciones y verificar la observancia de las Normas de Auditoría

Interna Gubernamental.

4. Realizar el seguimiento continuo de las acciones desarrolladas en

cumplimiento del Plan Anual de Auditoría y evaluar la calidad de los

proyectos de informes de auditoría realizados por los Supervisores de

Auditoría de áreas de apoyo/sustantivas (según corresponda).

5. Supervisar las tareas de seguimiento de las observaciones y

recomendaciones formuladas por la UAI en los informes de áreas de

apoyo/sustantivos (según corresponda).

6. Definir criterios para la capacitación del personal y asistir al

Auditor Interno Titular en la evaluación del desempeño

técnico-profesional del personal de las áreas a su cargo.

7. Intervenir en el análisis y opinión de la UAI respecto de los

reglamentos y manuales de procedimientos y de sus modificaciones en

forma previa a su aprobación.

8. Asistir al Auditor Interno Titular en los trámites de consolidación

del pasivo público.

9. Colaborar con el Auditor Interno Titular a fin de mantener informada

a la Máxima Autoridad y a la SIGEN sobre los actos que hubiesen

acarreado o se estime puedan acarrear significativos perjuicios para el

patrimonio de la Jurisdicción, Ente, Empresa u Organismo (según

corresponda).

10. Reemplazar al Auditor Interno en caso de ausencia o vacancia

temporaria de sus funciones.

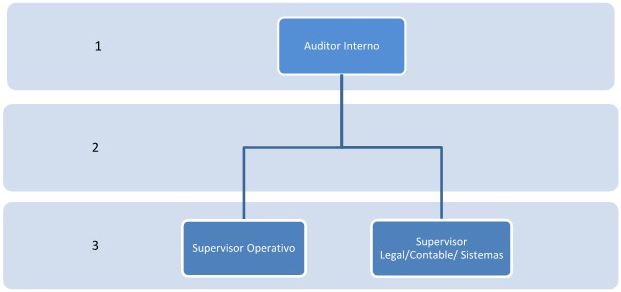

SUPERVISOR

DE AUDITORÍA (Legal; Contable; Sistemas; Operativo. Según

corresponda)

Acciones:

1. Participar en la formulación y ejecución del Plan Estratégico de

Auditoría y del Plan Anual de Trabajo de la Unidad de Auditoría Interna

(UAI) en lo que corresponde a su competencia.

2. Programar y coordinar las tareas del equipo de auditoría actuante,

conducir los trabajos de auditoría aplicando programas de trabajo y,

conformar los proyectos de informes de las áreas de su competencia.

3. Supervisar el efectivo sustento técnico, normativo y documental de

la información contenida en los proyectos de informes. Garantizar la

confección de los correspondientes papeles de trabajo en cumplimiento

de las Normas de Auditoría Interna Gubernamental.

4. Evaluar y emitir opinión en materia administrativo-contable,

presupuestaria y financiera, en el marco de sus tareas o a

requerimiento del Auditor Interno Titular y/o Auditor Interno Adjunto,

analizando la economía, eficiencia y eficacia de las actividades

sujetas a análisis (Para Supervisor Contable). Evaluar y emitir opinión

respecto de la legalidad de las actividades sujetas a análisis, en el

marco de sus tareas o a requerimiento del Auditor Interno Titular y/o

Auditor Interno Adjunto. (Para Supervisor Legal). Evaluar y emitir

opinión respecto del cumplimiento de planes, metas y objetivos de los

Programas y actividades sujetos a análisis, en el marco de sus tareas o

a requerimiento del Auditor Interno Titular y/o Auditor Interno

Adjunto. (Para Supervisor Operativo). Evaluar y emitir opinión respecto

del estado de la Tecnología de la Información (TI) en la organización,

en el marco de sus tareas o a requerimiento del Auditor Interno Titular

y/o Auditor Interno Adjunto (Para Supervisor de Sistemas).

5. Controlar la debida carga de los resultados de las tareas de la UAI

en los sistemas informáticos que establezca la Sindicatura General de

la Nación.

6. Controlar el cumplimiento de las acciones correctivas comprometidas

por las áreas competentes para regularizar las observaciones de los

informes de auditoría e informar acerca del mismo.

7. Monitorear el desempeño técnico-profesional del personal y generar

acciones correctivas. Detectar y proponer necesidades de capacitación.

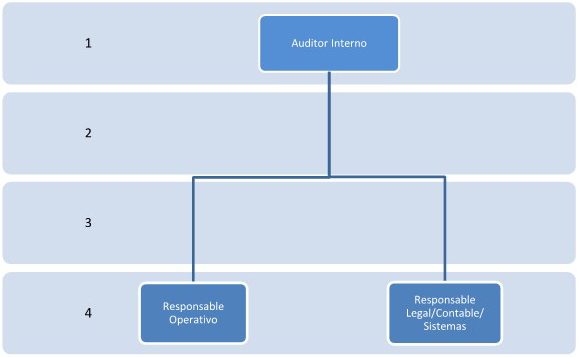

RESPONSABLE

DE AUDITORÍA (Legal; Contable; Sistemas; Operativo. Según

corresponda)

Acciones:

1. Colaborar en la ejecución del Plan Estratégico de Auditoría y del

Plan Anual de Trabajo de la Unidad de Auditoría Interna (UAI) en lo que

corresponde a su competencia.

2. Participar como referente técnico en materia (según corresponda) en

la ejecución de proyectos de auditoría y liderar tareas del equipo de

auditoría actuante.

3. Participar en la elaboración de proyectos de informes, formulando

observaciones y proponiendo recomendaciones.

4. Evaluar el cumplimiento de las acciones correctivas comprometidas

por las áreas competentes para regularizar las observaciones de los

informes de auditoría, adoptando medidas para el seguimiento constante

de la implementación de acciones y su registro en el Sistema

establecido por la Sindicatura General de la Nación (SIGEN).

5. Sistematizar el resultado de las acciones de las auditorías

efectuadas en materia (según corresponda) a fin de retroalimentar los

programas de trabajo.