Dirección General Impositiva

FACTURACION Y REGISTRACION

Resolución General 4181/96

Procedimiento. Emisión de comprobantes. Controladores Fiscales. Características y tipos. Requisitos y condiciones. Contribuyentes y responsables obligados. Empresas proveedores. Procedimientos y obligaciones. Resolución General Nº 4104. Su modificación.

Bs. As., 24/6/96

VISTO el régimen de emisión de comprobantes a través de Controladores Fiscales establecido por la Resolución General N° 4104, y

CONSIDERANDO

Que a los fines de asegurar la inviolabilidad de los datos de las transacciones económicas de los contribuyentes y responsables se ha dispuesto, mediante el dictado de la norma del Visto, la implantación de un sistema de registro electrónico de utilización obligatoria —conforme a un cronograma de aplicación— denominado "Controlador Fiscal".

Que atento los procedimientos establecidos y en función de las disponibilidades del mercado, en lo que respecta a los equipos necesarios para la implantación del aludido sistema, se hace necesario prorrogar los períodos para el cumplimiento de la obligación de aquellos responsables que desarrollen las actividades descriptas en el Anexo IV de la normativa antes citada.

Que se estima conveniente precisar las demás actividades que resultarán alcanzadas por la citada obligación, para el debido conocimiento de los responsables, sin establecer los períodos para su cumplimiento, los que serán fijados oportunamente por este Organismo.

Que asimismo, resulta oportuno efectuar algunas adecuaciones tendientes a optimizar la utilización del equipamiento electrónico dispuesto por la mencionada resolución general.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Fiscalización.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 7° y 40 de la Ley N° 11683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION IMPOSITIVA

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 4104 con relación a los ANEXOS, CAPITULOS y APARTADOS, según corresponda, conforme se indica a continuación:

ANEXO I — RESOLUCION GENERAL Nº 4104

CAPITULO V. ESPECIFICACIONES DEL CONTROLADOR FISCAL

Descripción del proceso, registro y almacenamiento de los datos fiscales.

A. Dispositivo de impresión

1. Sustitúyese el último párrafo del punto 3., por el siguiente:

"En caso de desconexión del dispositivo de impresión, el C.F. deberá bloquearse o trabarse, no permitiendo realizar operaciones hasta la restauración de la conexión".

B. Programa de control

2. Incorpórase, como último punto, el siguiente:

"10. Validación de la Clave Unica de Identificación Tributaria (C.U.I.T.) del contribuyente usuario, previo a su almacenamiento en la M.F., y en el caso de emisión de facturas o documentos equivalentes tipo "A", la correspondiente al comprador, locatario o prestatario, antes de la impresión de dicho dato. A tal efecto la DGI suministrará a la empresa proveedora, oportunamente, el correspondiente algoritmo".

I. Características Generales

3. Incorpórase, como último punto, el siguiente:

"10. Todas las inscripciones externas del C.F., incluidas las referentes a teclado y visores, excepto logos e isotipos, deberán ser en idioma castellano. Se admitirán inscripciones en idioma extranjero cuando las mismas se refieran a la operación del equipo, debiendo, en tales casos, adicionarse la correspondiente traducción al castellano".

CAPITULO VIII. CONDICIONES GENERALES DE ENSAYO

E. Dispositivo de Impresión:

4. Sustitúyese el punto 6. por el siguiente:

"6. Bloqueo o trabado del C.F. ante la desconexión del dispositivo de impresión".

CAPITULO X. DETALLE DE LOS ENSAYOS FISICOS

C. Resistencia mecánica

5. Incorpórase a continuación del último párrafo del punto 4., el párrafo siguiente:

"Esta última verificación se efectuará utilizando alambre recto de acero trafilado de TRES MILIMETROS Y MEDIO (3,5 mm +/-0,1 mm) de diámetro, con punta plana y de longitud acorde a la necesaria".

D. Inmunidad frente a perturbaciones electromagnéticas

6. Sustitúyense los puntos 1., 2. y 3., por los siguientes:

"1. Descargas electrostáticas.

Según recomendación IEC 801-2-edición 1991 (por extensión). El nivel de severidad a aplicar será conforme Anexo A, Punto A.4, Clase 3.

2. Perturbaciones conducidas.

Según recomendación IEC 801-4-edición 1988 (por extensión). El nivel de severidad a aplicar será conforme Apéndice A, Punto A.2, Nivel 2.

3. Perturbaciones radiadas.

Según recomendación IEC 801-3-edición 1984 (por extensión). El nivel de severidad a aplicar será conforme Apéndice A), Punto A.9, Clase 2.

CAPITULO XI. HOMOLOGACION DE MARCAS Y MODELOS

A. Información requerida:

7. Incorpórase como último punto del segundo párrafo, el siguiente:

"14. Cuando se presenten modelos de equipos para homologar en los cuales se prevean ajustes menores de tipo mecánico (exclusivamente atribuibles a necesidades del proceso productivo), se deberá agregar la documentación técnica correspondiente a tales ajustes.

Cuando se trate de modificaciones a modelos homologados deberá acompañarse únicamente la información técnica referida a los cambios a realizar".

B. Tarifas:

8. Incorpóranse como últimos incisos y último párrafo, respectivamente, los siguientes:

"c) - Aprobación de variantes a modelos homologados:

1. Si son necesarios ensayos verificatorios para lograr la aprobación: El importe surgirá de aplicar al monto total de PESOS DIEZ MIL ($ 10.000.-), el porcentaje que determine el INTI por los ensayos a realizar.

2. Si no son necesarios ensayos verificatorios para lograr la aprobación: 20 % del valor establecido para la homologación.

d) - Reiteración de ensayos de la "FASE 1": el monto se establecerá en función del porcentaje de ejecución del protocolo de ensayos realizados, de conformidad con lo informado por el INTI, hasta un total de PESOS TRES MIL ($ 3.000.-) cuando se hubiere completado la totalidad de los ensayos previstos para esa fase. Al monto resultante, se le adicionará el importe de PESOS TRESCIENTOS ($ 300.-) en concepto de gastos administrativos.

Estos pagos se realizarán toda vez que se deba producir reiteración de ensayos".

C. Procedimiento para la homologación de los C.F.:

9. Incorpóranse a continuación del párrafo referido a "FASE 2:", los siguientes párrafos:

"Para los ensayos y verificaciones de esta fase se tendrán en cuenta las adecuaciones declaradas de conformidad al ANEXO I, Capítulo XI, Apartado A, punto 14.

Si durante la ejecución de los estudios y ensayos correspondientes a la "FASE 1" se verificaran desvíos respecto de los requisitos fijados por esta resolución general, o la empresa solicitara realizar cambios al modelo ya presentado, se procederá a la suspensión de los ensayos para permitir la implementación de dichos cambios. Frente a tales circunstancias, el INTI informará a la DGI el grado de avance de los ensayos realizados y el resultado de los mismos, los que serán puestos también en conocimiento de la empresa, la que deberá abonar los derechos correspondientes según lo establecido en el ANEXO I, Capítulo XI, Apartado B, inciso d).

Cuando la empresa, una vez realizados los mencionados cambios, presente nuevamente los equipos cuya homologación solicitara, se le otorgará el primer turno disponible después del último asignado".

10. Sustitúyese el penúltimo párrafo, por los siguientes:

"Para introducir modificaciones a un modelo de C.F. homologado, la empresa proveedora deberá solicitar autorización presentando el formulario F. 566. Tal solicitud deberá estar acompañada por la correspondiente documentación técnica (por duplicado) con el detalle de las modificaciones a realizar.

La DGI analizará juntamente con el INTI la naturaleza de las modificaciones cuya autorización se solicite, a los fines de determinar si:

1. Se requiere un nuevo ciclo de homologación, entendiéndose que se trata de un nuevo modelo.

2. Son necesarios ensayos en particular para lograr la autorización. En tal caso, la empresa deberá hacerse cargo de los importes que previamente se fijen en concepto de derechos de verificación.

3. La autorización no requiere de ensayos verificatorios previos.

De ser aprobadas las modificaciones solicitadas, la empresa proveedora deberá informar el número de registro del C.F. y la fecha a partir de la cual se introducirán los cambios".

DE LAS EMPRESAS PROVEEDORAS

CAPITULO XII. CONDICIONES QUE DEBEN REUNIR

A. Encuadrarse en alguno de los supuestos siguientes:

11. Sustitúyense en el punto 3., las expresiones "Ser importador..." y "...dar seguridades al importador...", por las expresiones "Ser importador o empresa comercializadora..." y "...dar seguridades, al importador o empresa comercializadora,...", respectivamente.

CAPITULO XIII. PROCEDIMIENTO PARA LA INSCRIPCION EN EL REGISTRO

A. Documentación para solicitar inscripción en el REGISTRO:

12. Sustitúyese el primer párrafo del punto 6.1.4., por el siguiente.

"6.1.4. Balances y estados contables de los TRES (3) últimos ejercicios —según artículo. 62 de la Ley Nº 19.550, texto ordenado en 1984 y sus modificaciones—, y si hubiere ejercicio económico cerrado sin que se vencieran los plazos legales para la confección de los estados contables correspondientes, se deberá presentar el detalle de las ventas, compras y deudas financieras y fiscales —en su caso—, correspondientes al mencionado ejercicio comercial.

Cuando desde el cierre del último ejercicio hubieren transcurrido más de SEIS (6) meses, se deberá presentar idéntica información relativa a tal lapso. Cada uno de los ejemplares deberá estar firmado por el responsable, de tratarse de persona física y, en el caso de personas jurídicas, por el presidente y síndico, de corresponder, o de quienes tengan formalmente asignadas funciones equivalentes. Los mencionados ejemplares deberán, asimismo, estar certificados por contador público y su firma deberá ser autenticada por el consejo profesional o, en su caso, colegio o entidad en el cual se encuentre matriculado".

CAPITULO XIV. REQUISITOS de MANTENIMIENTO y REPARACION

13. Incorpórase al Apartado F., el siguiente párrafo:

"La DGI podrá autorizar otros métodos de registro que, en reemplazo de los libros foliados, soliciten las empresas proveedoras, siempre que este Organismo considere que los mismos resultan apropiados a los fines de la registración pertinente".

ANEXO II — RESOLUCION GENERAL Nº 4104

TIPOS DE COMPROBANTES — DATOS Y ESPECIFICACIONES QUE DEBEN CONTENER

CAPITULO I. COMPROBANTE FISCAL

A. "TICKET"

14. Sustitúyese en el punto 1. el segundo párrafo del inciso i., por los siguientes:

"En el caso de "tickets" emitidos por responsables inscriptos, se deberán tener en cuenta las prescripciones del artículo 7º de la presente resolución general imprimiendo la tasa del impuesto al valor agregado con dos decimales —que podrán omitirse cuando se trate de un número entero— y encerrada entre paréntesis (XX, XX). En los productos o servicios exentos se imprimirá (0). Cuando se ajuste la base imponible se imprimirá el resultado porcentual definido en el artículo antes mencionado, con dos decimales —que podrán omitirse cuando se trate de un número entero— y entre corchetes [XX, XX].

A los efectos del cálculo, no se considerarán restricciones a la cantidad de decimales".

15. Sustitúyese el punto 2., por el siguiente:

"2. El Logotipo Fiscal se ubicará, obligatoriamente, al final del comprobante, después del Número de Registro del Controlador Fiscal o en correspondencia y a la izquierda de éste".

B. Facturas:

16. Sustitúyese el inciso a) del punto 1.5.1.1., por el siguiente:

"a) - la alícuota a que está sujeta la operación; la misma se ubicará a continuación de la descripción de cada uno de los bienes vendidos o servicios prestados, como primer dato de la zona o Campo Numérico (definido en el ANEXO I, CAPITULO VI), debiendo dejarse un espacio de dos a cuatro caracteres con el dato siguiente.

Cuando se ajuste la base imponible del impuesto al valor agregado, por la aplicación de lo previsto en el segundo párrafo del artículo 18 del Decreto Nº 2407/86 y sus modificaciones, deberá imprimirse, a continuación de la alícuota o debajo de ella en la línea siguiente, el porcentaje del precio que represente la base imponible;

17. Sustitúyese el inciso a) del punto 1.5.1.2., por el siguiente:

"a) - la alícuota a que está sujeta la operación y el monto del impuesto resultante.

La alícuota se ubicará a continuación de la descripción de cada uno de los bienes vendidos o servicios prestados, como primer dato de la zona o Campo Numérico (definido en el ANEXO I, CAPITULO VI), debiendo dejarse un espacio de dos a cuatro caracteres con el dato siguiente.

Cuando se ajuste la base imponible del impuesto al valor agregado, por aplicación de lo previsto en el segundo párrafo del artículo 18 del Decreto Nº 2407/86 y sus modificaciones, deberá imprimirse, a continuación de la alícuota o debajo de ella en la línea siguiente, el porcentaje del precio que represente la base imponible;"

18. Sustitúyese el punto 1.5.1.5., por el siguiente:

"1.5.1.5. En el caso de facturas "B" se deberán tener en cuenta las prescripciones del artículo 7º de la presente resolución general, imprimiendo la tasa del impuesto al valor agregado con dos decimales —que podrán omitirse cuando se trate de un número entero— y encerrada entre paréntesis (XX, XX). En los productos o servicios exentos se imprimirá "(0)". Cuando se ajuste la base imponible, se imprimirá el resultado porcentual definido en el artículo antes mencionado, con dos decimales —que podrán omitirse cuando se trate de un número entero— y entre corchetes [XX, XX].

A los efectos del cálculo, no se considerarán restricciones a la cantidad de decimales".

19. Sustitúyese el punto 1.7., por el siguiente:

"1.7. El Logotipo Fiscal se ubicará, obligatoriamente, al final del comprobante, después del Número de Registro del Controlador Fiscal, o en correspondencia y a la izquierda de éste".

CAPITULO II. COMPROBANTE DIARIO DE CIERRE (informe Z):

20. Sustitúyese el inciso h. del punto 1., por el siguiente:

"h. Importe total diario del IVA y los parciales correspondientes a cada tasa conforme a lo establecido en el último párrafo del artículo 7º. En el caso de facturas "A", adicionalmente deberán discriminarse los importes totales correspondientes a percepciones".

CAPITULO III. COMPROBANTE DE AUDITORIA:

21. Sustitúyese el segundo párrafo del punto 1., por el siguiente:

"La impresión también podrá ser solicitada a través de la puerta de comunicación RS-232C, mediante el protocolo descripto en el Anexo VII, siempre y cuando el controlador se encuentre encendido y sin operación alguna".

22. Sustitúyese el inciso m. del punto 2., por el siguiente:

"m. Cantidad de veces que el Controlador Fiscal quedó bloqueado (Total del período auditado)".

23. Incorpórase como punto 4., el siguiente:

"4. En el caso de Comprobantes de Auditoria emitidos mediante Impresoras Fiscales que impriman solamente facturas, la ubicación de los datos se realizará observando el siguiente ordenamiento:

Datos correspondientes a prestación básica:

Apellido y nombre o Denominación. (Item a)

C.U.I.T. (Item c)

P.V. Nro. (Item e)

Domicilio comercial. (Item b)

Fecha y hora de emisión. (Item f)

Fecha final del período auditado. (Item g)

Nº Comprobante de Cierre Diario fecha inicial. (Item g)

Fecha final del período auditado. (Item g)

Nº Comprobante de Cierre Diario fecha inicial. (Item g)

Nº último comprobante fiscal emitido en período auditado (discriminado por tipo de factura). (Item h)

Importe total de operaciones. (Item i)

Importe total del IVA. (Item j)

Cantidad de Comprobantes Fiscales emitidos. (Item k)

Cantidad de Comprobantes Cancelados. (Item l)

Cantidad de Bloqueos. (Item m)

Número de Registro del C.F. (Item d)

Logotipo Fiscal. (Item n)

Datos correspondientes a prestación adicional:

|

Fecha |

-Nº Z |

-Monto |

-Monto |

-Nº últ. |

-Nº |

|

último |

- |

-total |

-total |

-ticket/ |

-factura |

|

cierre Z |

- |

-Ventas |

-IVA |

-fact. "B" |

-"A" |

|

xx/xx/xx |

- xxxx |

-xxxxxxxxx |

-xxxxxxxxx |

-xxxxxxxx |

-xxxxxxxx |

|

xx/xx/xx |

- xxxx |

-xxxxxxxxx |

-xxxxxxxxx |

-xxxxxxxx |

-xxxxxxxx |

Si para la impresión del Comprobante de Auditoría se requieren varias hojas, las mismas deberán numerarse correlativamente y referenciarse con los ítems "a", "c", "d" y "e".

CAPITULO IV. CINTA TESTIGO

24. Incorpórase a continuación de los incisos f) de los puntos 2. y 4., respectivamente, el siguiente:

"g. Logotipo fiscal".

25. Incorpórase a continuación del inciso h del punto 3., el siguiente inciso:

"i. Logotipo fiscal".

ANEXO III — RESOLUCION GENERAL Nº 4104

MODELO DE LOGOTIPO FISCAL

26. Incorpórase a continuación del párrafo correspondiente al punto 1), la siguiente expresión:

"La altura de cada signo no será inferior a 2,2 mm".

27. Incorpórase como segundo párrafo del punto 5, el siguiente:

"Se deberá requerir, mediante nota a la DGI, la aprobación de dicho diseño geométrico, previo a la presentación de la solicitud de homologación del controlador fiscal".

ANEXO VII — RESOLUCION GENERAL Nº 4104

RECOLECCION ELECTRONICA DE DATOS

CAPITULO II. COMUNICACION SERIE

28. Sustitúyese la descripción del campo CHK del Apartado B, por el siguiente:

|

Campo |

Longitud |

Descripción |

|

"CHK |

1 byte |

Dígito verificador. Será el valor negativo (complemento a 2) de la suma en módulo 2 elevado a la potencia 8 de los datos y caracteres de inicio y fin de registro (STX + DATOS + ETX)". |

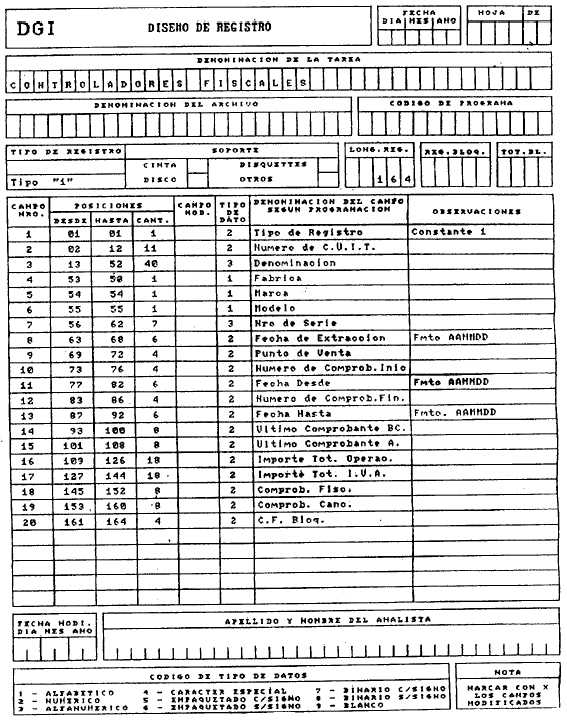

29. Sustitúyense el Anexo IV y el diseño de registro Tipo "1" correspondiente al ANEXO VII — Capítulo I, por los que se aprueban y forman parte integrante de la presente resolución general.

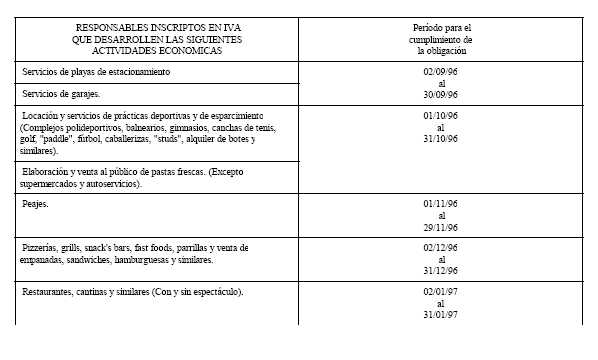

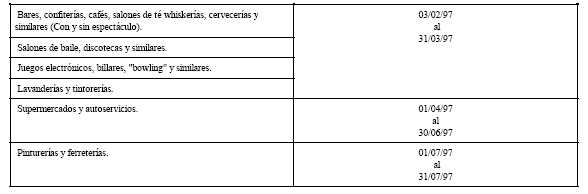

Art. 2º — Los responsables inscriptos en el impuesto al valor agregado que desarrollen las actividades económicas que se detallan en el Anexo de esta resolución general, serán incorporados a la obligatoriedad de utilización de los equipos electrónicos denominados "Controladores Fiscales" a partir de las fechas que oportunamente dispondrá este Organismo.

Art. 3º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos E. Sánchez.

ANEXO IV — RESOLUCION GENERAL Nº 4104

(Texto según Resolución General Nº 4181)

ANEXO RESOLUCION GENERA Nº 4181

DETALLE DE ACTIVIDADES ECONOMICAS QUE UTILIZARAN OBLIGATORIAMENTE CONTROLADORES FISCALES (ARTICULO 2º).

— Distribución y alquiler de películas de video.

— Expendio de productos lácteos y helados. Bares lácteos y heladerías.

— Venta de materiales para la construcción y sanitarios.

— Venta de aparatos y artefactos eléctricos para iluminación.

— Venta de artículos de bazar y menaje. Bazares.

— Venta de artículos de juguetería y cotillón. Jugueterías.

— Venta de artículos de librería, papelería y oficina. Librerías y papelerías.

— Venta de carne y derivados. Carnicerías.

— Venta de aves, huevos, animales de corral y caza y otros productos de granja.

— Venta de pescados y otros productos marinos, fluviales y lacustres. Pescaderías.

— Venta de fiambres y comidas preparadas. Rotiserías y fiambrerías.

— Venta de frutas, legumbres y hortalizas. Fruterías y verdulerías.

— Venta de tabacos, cigarrillos y otras manufacturas del tabaco. (Incluye kioscos).

— Venta de bombones, golosinas y otros artículos de confitería.

— Venta de pan y demás productos de panadería. Panaderías.

— Venta de productos alimentarios en general. Almacenes.

— Venta de productos farmacéuticos, medicinales y de uso veterinario. Farmacias y herboristerías.

— Venta de artículos de tocador, perfumes y cosméticos. Perfumerías.

— Venta de productos medicinales para animales y servicios prestados en veterinarias.

— Venta de semillas, abonos y plaguicidas.

— Venta de flores y plantas naturales y artificiales.

— Venta de prendas de vestir y tejidos de punto. (Incluye prendas de cuero y pieles).

— Venta de tapices y alfombras.

— Venta de productos textiles y artículos confeccionados con materiales textiles.

— Venta de artículos de cuero. Marroquinerías.

— Venta de calzados. Zapaterías. Zapatillerías.

— Venta de artículos de madera, excepto muebles.

— Venta de muebles y accesorios. Mueblerías.

— Venta de instrumentos musicales, discos, casetes, etc. Casas de música.

— Venta de armas y artículos de cuchillería, caza y pesca.

— Venta de cámaras y cubiertas y prestación de servicios en gomerías.

— Venta de artículos de caucho, excepto cámaras y cubiertas.

— Venta de garrafas y combustibles sólidos y líquidos.

— Servicios prestados en estaciones de servicio.

— Servicios de lavado automático y manual de automotores.

— Venta de máquinas de oficina, cálculo, contabilidad, equipos computadores, máquinas de escribir, máquinas registradoras, controladores fiscales, etc. y sus componentes y repuestos.

— Venta de artículos para el hogar (incluye heladeras, lavarropas, cocinas, televisores, etc.).

— Venta de aparatos fotográficos, artículos de fotografía e instrumentos de óptica y servicios prestados por estudio y laboratorios fotográficos.

— Venta y servicios de reparación de joyas, relojes y artículos conexos.

— Venta de antigüedades, objetos de arte y artículos de segundo uso.

— Venta y alquiler de artículos de deporte, equipos e indumentaria deportiva.

— Venta de máquinas y motores y sus repuestos.

— Venta de repuestos y accesorios para vehículos automotores.

— Venta de equipo profesional y científico e instrumentos de medida y control.

— Venta de otros artículos no indicados expresamente.

— Servicios conexos con los de transporte (incluye agencias de turismo, agentes marítimos y aéreos, embalajes, etc.).

— Otros servicios relacionados con el transporte terrestre (incluye alquiler de autos sin chofer).

— Servicios de guarderías de lanchas.

— Servicios de mudanzas.

— Servicios de alojamiento, comida y/u hospedaje prestados en hoteles, residenciales, hosterías, pensiones, aloj. por hora.

— Servicios de peluquerías y de belleza. Peluquerías y salones de belleza.

— Servicios de higiene y estética corporal.

— Servicios de pompas fúnebres y servicios conexos.

— Otros servicios de técnicos y profesionales no indicados expresamente.

— Reparación de automotores, motocicletas y sus componentes.

— Reparación de artefactos eléctricos de uso doméstico y personal.

— Reparación de calzados y otros artículos de cuero.

— Servicios de reparación no indicados expresamente.