Ministerio de Economía y Obras y Servicios Públicos

LEALTAD COMERCIAL

Resolución 850/96

Establécese un régimen para los productos textiles, prendas y calzados de fabricación nacional o importados que se comercialicen en el mercado interno.

Bs. As. 27/6/96

VISTO el Expediente N° 030-000762/96 del registro del MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS, las Leyes N° 22.415 y N° 22.802 de Lealtad Comercial, el Decreto N° 1001 del 21 de mayo de 1982 y las Resoluciones del MINSTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS N° 622 del 4 de diciembre de 1995, de la ex SECRETARÍA DE COMERCIO E INVERSIONES N° 26 del 19 de enero de 1996, de la ex SECRETARÍA DE COMERCIO Y NEGOCIACIONES ECONÓMICAS INTERNACIONALES N° 2533 del 11 de marzo de 1981, de la ex SECRETARÍA DE COMERCIO N° 212 del 29 de junio de 1982 y de la ex SECRETARÍA DE COMERCIO N° 100 del 10 de mayo de 1983, y

CONSIDERANDO:

Que, conforme a los establecido en las Resoluciones MEYOYSP N° 622/95 y ex Scel N° 26/96, resulta necesario aclarar los procedimientos para la aplicación de lo establecido por las citadas Resoluciones.

Que la SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA es Autoridad de Aplicación de la Ley N° 22.802 y como tal ejerce las facultades que la misma le otorga en materia de lealtad comercial.

Que la Ley de Lealtad Comercial y las Resoluciones ex SECYNEI N° 2533/81 ex SC N° 212/82 y ex SC N° 100/83 constituyen el marco normativo para la interpretación y aplicación de lo establecido en las Resoluciones mencionadas en el primer considerando.

Que en el articulado de la Ley de Lealtad Comercial se incluye específicamente a los importadores en un pie de igualdad con los productores, fabricantes y envasadores, toda vez que su responsabilidad surge de haber ingresado del fruto o producto de procedencia extranjera a la plaza interna.

Que los importadores, además de ser introductores de mercaderías al territorio aduanero, se ocupan de la comercialización de las mismas, y en ese carácter, también están sujetos a lo previsto en al Ley de Lealtad Comercial y su reglamentación.

Que, de acuerdo con dicha Ley, y su reglamentación, los productos que se comercializan en el país llevaran impresas en idioma nacional las indicaciones que correspondan, independientemente de que los mismos fueran de industria nacional o extranjera.

Que resulta necesario implementar instrumentos de control y verificación para asegurar que los consumidores reciban información correcta y clara y no sean inducidos a engaño.

Que el Artículo 14 de la Ley de Lealtad Comercial faculta a la Autoridad de Aplicación a recurrir a otros organismos para extraer muestras, intervenir productos, realizar inspecciones, sustanciar sumarios y efectuar otros actos de control y verificación.

Que el Servicio Jurídico Permanente del MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS ha tomado la intervención que le compete, expresando que la medida propuesta es legalmente viable.

Que la presente Resolución se dicta en uso de las facultades conferidas por la Ley de Ministerios –t.o. en 1992–, la Ley N° 22.415 y por los Decretos N° 101 de fecha 16 de enero de 1985, N° 1011 de fecha 29 de mayo de 1991, N° 2275 de fecha 23 de diciembre de 1994,

Por ello,

EL MINISTRO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS

RESUELVE:

Artículo 1º – Los productos textiles, prendas y calzados de fabricación nacional o importados que se comercialicen en el mercado interno deberán rotularse tal como establecen la Ley de lealtad comercial, las Resoluciones ex SECYNEI 2533/81, ex SC 212/82, ex SC 100/83 y la presente Resolución.

Lo dispuesto por las Resoluciones MEYOYSP 622/95 y ex SC el 26/96 se regirá en un todo de acuerdo al régimen establecido por las normas citadas en el párrafo anterior.

Art. 2º – La información con que deben rotularse los productos alcanzados por el presente régimen podrá distribuirse en varias etiquetas o leyendas. No hay un límite para la cantidad de etiquetas o leyendas que contenga cada unidad de una misma mercadería.

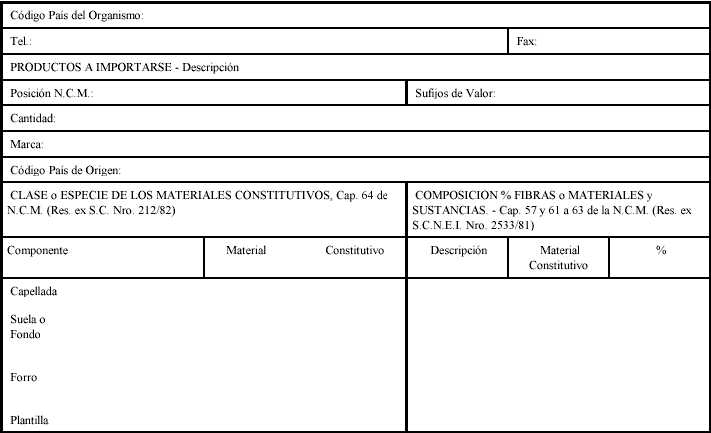

Los materiales constitutivos de los productos textiles se deberán indicar conforme a lo dispuesto por la Resolución ex SECYNEI 2533/81.

Las piezas de calzado alcanzado por el presente régimen, que cuenten con material textil en sus componentes principales (capellada, forro y fondo o planta), deberán cumplir con los requisitos de identificación establecidos por la Resoluciones ex SECYNEI 2533/81.

En los demás calzados se deberá indicar claramente la clase o especie de materiales de la capellada, del forro, y del fondo o planta de acuerdo a la Resolución ex SC 212/82.

Las indicaciones consignadas en los productos alcanzados por la presente Resolución deberán cumplir con las restantes disposiciones de las Resoluciones ex SECYNEI 2533/81 y ex SC 212/82, y se efectuarán en idioma nacional, en concordancia con el Artículo 4º, último párrafo, de la Ley N° 22.802 y los Artículos. 19 y 20 de la Resolución ex SC 100/83 y tendrán que ser colocadas conforme lo establecido por la Resolución mencionada en primer término.

Las instrucciones de conservación y limpieza a que hace referencia el capítulo II de la primera de las resoluciones mencionadas en el párrafo anterior podrán representarse mediante símbolos. Durante una primera etapa, por un plazo mínimo de UN (1) año y hasta que la autoridad de aplicación de la Ley N° 22.802 disponga lo contrario, la presencia de los símbolos mencionados deberá estar acompañada, en la misma prenda, por las correspondientes leyendas aclaratorias en idioma nacional, en las condiciones fijadas en el artículo 12 de la Resolución ex SECYNEI 2533/81.

La opción indicada precedentemente se extiende a todos los productos comercializados en el mercado interno cualquiera sea su origen.

Se podrá consignar el país de origen en idioma extranjero siempre que el consumidor pueda determinar inequívocamente el mismo (por ejemplo: Made in USA, Fabricazione Italiana, etc.), de acuerdo al Artículo 21 de la Resolución ex SC 100/83.

Art. 3º – Cuando un grupo de objetos no pueda venderse sino en conjunto (por ejemplo: Traje), bastará que las informaciones requeridas se consignen mediante etiquetas o leyendas en el o los componentes principales de dicho conjunto.

Art. 4º – En los productos cuyo remate dispongan las autoridades aduaneras y cuyo origen resulte desconocido, deberá indicarse en lugar visible esa circunstancia. El adquirente estará obligado a cursar las comunicaciones a que hacen referencia el inciso a) del Artículo 16 y el Artículo 17 de la presente Resolución a la DIRECCIÓN NACIONAL DE COMERCIO INTERIOR dependiente de la SUBSECRETARÍA DE COMERCIO INTERIOR DE LA SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA.

Art. 5º – La importación de muestras estará exenta de lo establecido en las Resoluciones MEYOYSP 622/95 y ex SCel 26/96 y la presente, siempre que se aplique lo previsto en los Artículos. 562 y 564 del Código Aduanero y en los Artículos 81 y 82 del Decreto 1001/82.

Art. 6º – En aquellos casos particulares en los que se presentaran dudas sobre la forma de etiquetar o rotular determinada mercadería o sobre la forma de indicar sus materiales constitutivos u otros aspectos que hagan al cumplimiento de lo dispuesto, tanto el interesado como la ADMINISTRACIÓN NACIONAL DE ADUANAS podrán consultar a la DIRECCIÓN NACIONAL DE COMERCIO INTERIOR. La opinión de este último organismo será definitiva.

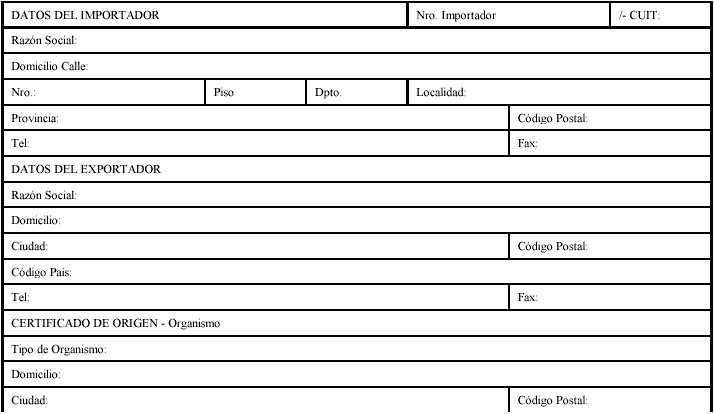

Art. 7º – Apruébase el formulario de Declaración Jurada de Composición de Productos que como Anexo I forma parte integrante de la presente Resolución y reemplaza al que también como Anexo I forma parte de la Resolución ex SCel 26/96.

Art. 8º – Los formularios de Declaración Jurada de Composición de Productos correspondientes al Anexo de la Resolución ex SCel 26/96, que hayan sido debidamente intervenidos por la SUBSECRETARÍA DE COMERCIO EXTERIOR dependiente de la SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA, gozarán de validez por un año desde la fecha de entrada en vigencia de la presente Resolución.

Art. 9º – El formulario que como Anexo I forma parte de la presente Resolución deberá ser presentado en doble ejemplar ante la SUBSECRETARÍA DE COMERCIO EXTERIOR, uno de los cuales se devolverá debidamente intervenido al solicitante, quedando el otro en poder del organismo mencionado.

El domicilio que corresponde al lugar en que se depositan las mercaderías importadas después de su libramiento se deberá detallar en el título reservado para las observaciones.

El servicio aduanero controlará que el firmante de la declaración sea una persona inscripta en el Registro de Importadores y Exportadores y quien ha documentado la correspondiente operación de importación para consumo.

La Declaración Jurada de Composición de Productos será un elemento estadístico y de control posterior al libramiento de la mercadería y la intervención y numeración de la misma por parte de la SUBSECRETARÍA DE COMERCIO EXTERIOR no constituirá autorización ni revisión previa alguna de la importación, ni implicará un pronunciamiento sobre la veracidad o exactitud de la información consignada en ese documento, ni certificación alguna de la firma del declarante. La información contenida en la Declaración Jurada de Composición de Productos podrá ser examinada por el servicio aduanero, como condición para proceder al registro de la solicitud de destinación correspondiente y el importador estará sujeto a las sanciones que resulten aplicables en virtud de las disposiciones penales vigentes.

Art. 10. – El servicio aduanero no admitirá la presentación de formularios de Declaración Jurada de Composición de Productos con raspados, tachaduras, deterioros, manchas, enmiendas, datos faltantes, o correcciones o agregados en letra o tipografía distinta de las utilizadas en su confección o en la correspondiente intervención de la SUBSECRETARÍA DE COMERCIO EXTERIOR.

Art. 11. – El formulario de Declaración Jurada de Composición de Productos intervenido por la SUBSECRETARÍA DE COMERCIO EXTERIOR formará parte de la documentación aduanera exigible a efectos del registro de la importación para consumo de las mercaderías en él detalladas, a partir de la fecha indicada en el Artículo 21 de la presente Resolución.

Art. 12. – Las cantidades efectivamente importadas podrán ser hasta un DIEZ POR CIENTO (10 %) superiores a las informadas en la Declaración Jurada de Composición de Productos.

Art. 13. – En las etiquetas o leyendas correspondientes al presente régimen colocadas en mercaderías importadas se permitirá la sustitución del nombre del importador por su correspondiente número de inscripción en el registro de Importadores y Exportadores.

La opción a la que hace referencia el segundo párrafo del Artículo 8º de la Resolución ex SCel 26/96 se podrá ejercer también después del 31 de diciembre de 1996, con carácter definitivo.

Art. 14. – Los TRES (3) dígitos correspondientes al país de procedencia de las mercaderías a que hace referencia el segundo párrafo del Artículo 8º de la Resolución SCI 26/96 son los que se utilizan habitualmente en las tramitaciones ante la ADMINISTRACIÓN NACIONAL DE ADUANAS dependiente de la SUBSECRETARÍA DE POLICÍA TRIBUTARIA DE LA SECRETARÍA DE HACIENDA.

A los efectos de determinar los DOS (2) últimos dígitos del código alfanumérico previsto en dicho artículo, se entiende por proveedor al emisor de la correspondiente factura comercial, aun cuando éste embarcara los envíos hacia la República Argentina desde diferentes países.

Art. 15. – Los códigos de unidad de medida requeridos para completar la Declaración Jurada de Composición de Productos son:

Par: PAR

Docena: DOC

Unidad: U

Kilogramo: KG

Metro: M

Metro cuadrado: M2

Art. 16. – Ante la falta de colocación de etiquetas o leyendas a las que se refiere la presente Resolución, el servicio aduanero podrá autorizar el libramiento de la respectiva mercadería bajo las siguientes condiciones:

a) Que se adjunte copia debidamente intervenida con firma y sello de recibida de una nota dirigida por el importador a la DIRECCIÓN NACIONAL DE COMERCIO INTERIOR, en la que da aviso de la ausencia de las etiquetas o leyendas que corresponden y detalla las cantidades y tipos de mercaderías, su país de origen, los materiales constitutivos de las mismas y el domicilio del lugar en el que permanecerán depositadas hasta su transferencia;

b) Que en un plazo máximo de DIEZ (10) días, en los casos que lo disponga la DIRECCIÓN NACIONAL DE COMERCIO INTERIOR se presente recibo de la entrega de una muestra de la mercadería al INSTITUTO NACIONAL DE TECNOLOGÍA INDUSTRIA u otro organismo autorizado, para su dictamen sobre los materiales constitutivos y su correspondencia con el respectivo formulario de Declaración Jurada de Composición de Productos.

En estos casos, la DIRECCIÓN NACIONAL DE COMERCIO INTERIOR hará constar el requerimiento mencionado mediante la intervención correspondiente en la copia de la nota citada en el inciso a);

c) Que el importador presente, cuando correspondiera, de acuerdo al Artículo 243 de la Ley N° 22.415 y en un plazo máximo de CUARENTA Y CINCO (45) días desde la fecha del libramiento de la mercadería, el dictamen referido en el inciso b) del presente artículo, así como una copia del mismo ante la DIRECCIÓN NACIONAL DE COMERCIO INTERIOR,

d) Que el importador, presente en un plazo máximo de CUARENTA Y CINCO (45) días desde la fecha del libramiento de la mercadería, un certificado de la DIRECCIÓN NACIONAL DE COMERCIO INTERIOR en el que conste que dio el aviso referido en el segundo párrafo del Artículo siguiente;

En los casos correspondientes a este artículo, en el despacho deberá declararse la responsabilidad por la cual el importador se constituye un depositario fiel de la mercadería que retira, comprometiéndose, asimismo, a no disponer de ella hasta tanto se hubiera cumplido la obligación de este régimen. Las mercaderías quedarán interdictas y su uso eventual o su transferencia estarán sujetos a lo previsto para dichos supuestos en las disposiciones penales vigentes.

Art. 17. – En los casos previstos en el artículo precedente las mercaderías introducidas quedarán sujetas a lo establecido en el inciso b) del Artículo 14 de la Ley N° 22.802 y su transferencia no podrá producirse hasta tanto se hubieren colocado las etiquetas o leyendas correspondientes al presente régimen. Para ello se establece un plazo máximo de treinta (30) días desde la fecha en la que el servicio aduanero autorizó su libramiento.

El importador podrá transferir la mencionada mercadería a partir de los CINCO (5) días de haber dado aviso, mediante una nota presentada a la DIRECCIÓN NACIONAL DE COMERCIO INTERIOR, de la colocación de las leyendas o etiquetas correspondientes.

Art. 18. – Ante la no agregación de la documentación requerida según los incisos. b), c) o d) del Artículo 16 de la presente Resolución durante los plazos fijados al efecto, se iniciará el correspondiente sumario a los efectos de investigar la presunta comisión de la infracción tipificada en el Artículo 991 de la Ley N° 22.415. La apertura de dicho sumario tornará necesaria la suspensión preventiva del importador, en los términos del Artículo 97, inciso h) de la Ley N° 22.415, durante CUARENTA Y CINCO (45) días, prorrogables por otro plazo igual si persistieran los motivos que originaron la medida.

Art. 19. – La SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA comunicará a los organismos que participan en la implementación del presente régimen las modalidades que deberán adoptarse en aquellos casos que requieran aclaraciones adicionales, así como en las correspondientes previsiones de verificación o control que sean específicas para el mismo.

Art. 20. – Deróganse los Artículos. 9º al 13 de la Resolución ex SCel 26/96.

Art. 21. – La fecha establecida por el Artículo 19 de la Resolución ex SCel 26/96 será extendida hasta los NOVENTA (90) días corridos a partir de la publicación de la presente Resolución en el Boletín Oficial.

Art. 22. – Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. – Domingo F. Cavallo.

ANEXO I

Nro. Voluntario: V- /

DECLARACION JURADA DE COMPOSICION DE PRODUCTOS

|

Observaciones: |

||

|

Firmante: Nombre y Apellido |

Tipo y N° de Documento |

Carácter |

Este documento será válido ante la Aduana si se acredita el carácter del firmante como importador, su representante o apoderado. No será admitido si estuviere suscripto por el despachante de aduana o cualquier otra persona.

Los declarantes se responsabilizan de la información contenida en el presente documento, y cualquier falta de veracidad o exactitud hará aplicable al supuesto lo previsto en la Sección XII del Código Aduanero y en el Código Penal.

|

Lugar: |

|

|

Fecha Emisión |

Firma y Sello |