Dirección General Impositiva

IMPUESTOS

Resolución General 4191/96

Regímenes de Promoción. Empadronamiento de beneficios a los que se les otorgaron diferimientos de impuestos. Su instrumentación. Requisitos, plazos y condiciones.

Bs. As., 16/7/96

VISTO las Leyes Nros. 20.551, 20.560, 21.608, 21.635, 22.021, 22.095, 22.702, 22.973, 24.447 y 24.624, y sus respectivas modificaciones, normas reglamentarias y complementarias, y

CONSIDERANDO:

Que a través de las citadas disposiciones, se otorgaron beneficios de carácter tributario a las actividades industriales, agropecuarias, forestales, mineras y turísticas.

Que esta Dirección General está efectuando una gradual y progresiva instrumentación de sistemas informáticos, para la determinación y control de las obligaciones que deben cumplimentar los contribuyentes y responsables.

Que en consecuencia, se estima necesario que los beneficiarios de regímenes de promoción, suministren determinadas informaciones relacionadas con la utilización y cumplimiento del ingreso de los importes que se hubieran diferido, a los efectos de optimizar las funciones de fiscalización y control de dichas obligaciones.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Fiscalización.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7º de la Ley 11.683, texto ordenado en 1978 y sus modificaciones y el artículo 26 del Decreto Nº 2054, de fecha 10 de noviembre de 1992.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA RESUELVE:

Artículo 1º — Los titulares de proyectos promovidos industriales, agropecuarios, forestales, mineros y turísticos, amparados por las Leyes Nros. 20.551, 20.560, 21.608, 21.635, 22.021, 22.095, 22.702, 22.973, 24.447 y 24.624 y los inversionistas en dichos proyectos, a los que se les haya otorgado el beneficio de diferimiento del pago de impuestos a cargo de este Organismo, deberán realizar un empadronamiento conforme a las disposiciones que se establecen por la presente resolución general.

Art. 2º — A los fines previstos en el artículo anterior, quedan comprendidos los beneficiarios e inversionistas de regímenes de promoción que hayan utilizado el beneficio otorgado, como así también los que habiéndoselo otorgado no lo han utilizado, los que han cancelado la totalidad de los impuestos diferidos y los que aún adeuden total o parcialmente el monto de impuestos que hubieren diferido.

Art. 3º — La información correspondiente al empadronamiento comprenderá todos los períodos en los cuales las empresas promovidas hayan recibido aportes, o los inversionistas hayan efectuado inversiones que generaron el derecho a gozar del beneficio de diferimiento.

Art. 4º — A los efectos indicados en el artículo 1º, los responsables deberán presentar hasta el día 30 de setiembre de 1996, inclusive, los formularios de declaración jurada que, para cada caso se indican seguidamente:

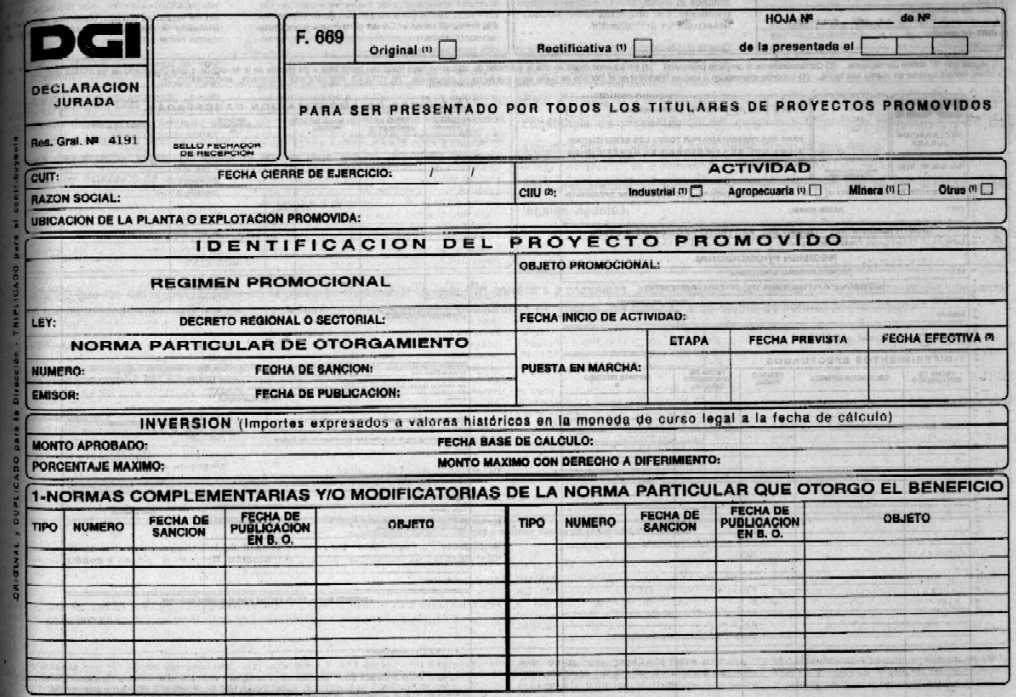

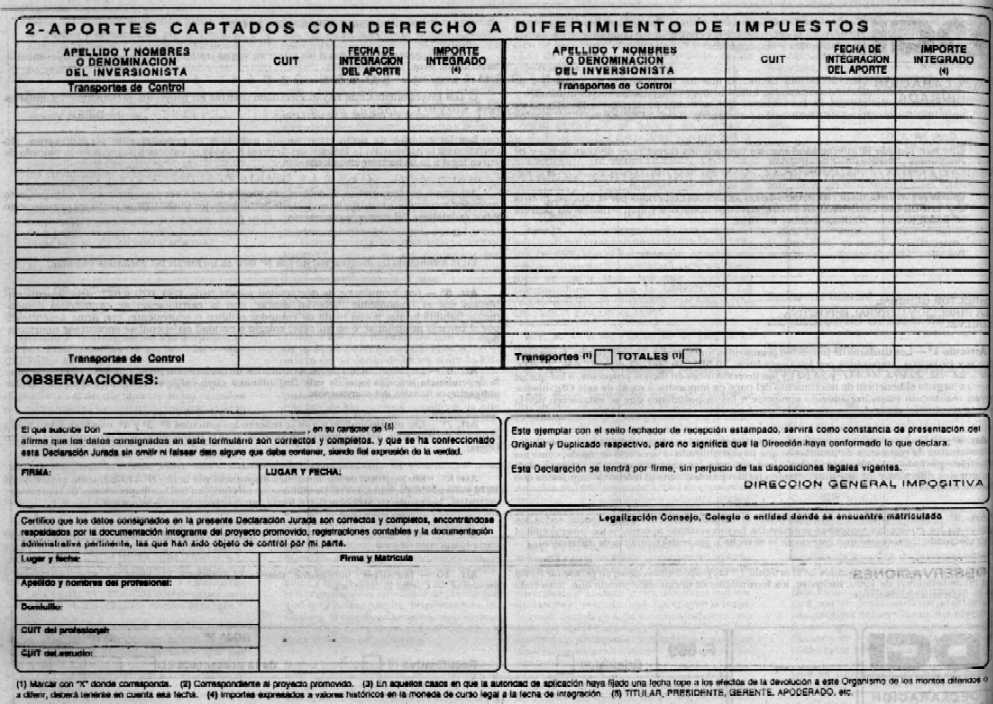

a) Las empresas promovidas: formulario Nº 669.

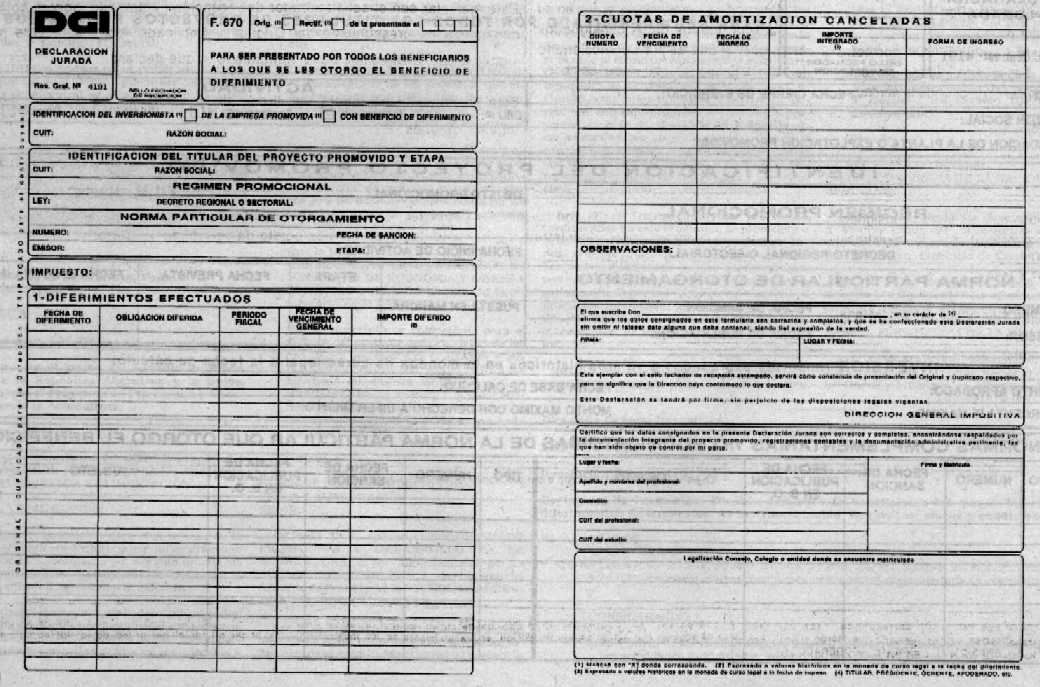

b) Las empresas promovidas a las que a su vez se les otorgaron beneficios de diferimiento: formularios Nros. 669, 670 y 671.

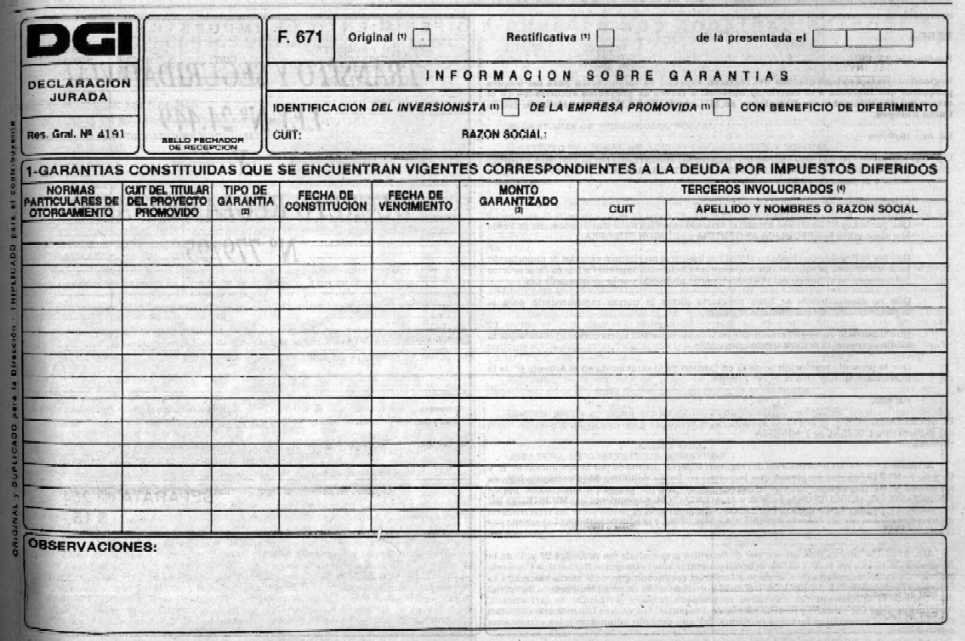

c) Los inversionistas que hayan efectuado aportes en proyectos promovidos: formularios Nros. 670 y 671.

Los formularios de declaración jurada indicados precedentemente se expresarán, sin perjuicio de lo previsto en la Resolución General Nº 3442, a valores históricos en la moneda de curso legal a la fecha base de cálculo.

Asimismo, los formularios de declaración jurada deberán ser presentados por cada proyecto promovido; cuando se trate del formulario de declaración jurada Nº 670, se realizará por impuesto y por cada etapa del proyecto promovido.

En el formulario de declaración jurada Nº 670 se incluirán las garantías vigentes.

Art. 5º — Los formularios de declaración jurada Nros. 669, 670 y 671, debidamente cubiertos por el responsable, deberán contar con la certificación de profesional debidamente habilitado que posea título de contador público o equivalente, con firma autenticada por el consejo profesional, o en su caso, colegio o entidad en el cual se encontrase matriculado.

Art. 6º — La presentación de los formularios de declaración jurada, deberá efectuarse ante la dependencia jurisdiccional de este Organismo a cuyo cargo se encuentre el control de las obligaciones fiscales del responsable.

Art. 7º — Las informaciones a que se refieren los artículos 2º, 3º y 4º, comprenderán hasta el último día inclusive, del mes inmediato anterior al de la publicación de la presente en el Boletín Oficial.

Art. 8º — Sin perjuicio de las sanciones dispuestas por la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, los responsables que no cumplan con las disposiciones de la presente, no podrán hacer uso de sus beneficios hasta tanto regularicen su situación.

Art. 9º — Apruébanse los formularios de declaración jurada Nros. 669, 670 y 671, que forman parte integrante de esta resolución general.

Art. 10 — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos E. Sánchez.