PROMOCION INDUSTRIAL

Ley N° 22.095

Institúyese un nuevo régimen de promoción minera.

Buenos Aires, 26 de octubre de 1979

En uso de las atribuciones conferidas por el artículo 5° del Estatuto para el Proceso de Reorganización Nacional,

EL PRESIDENTE DE LA NACIÓN ARGENTINA SANCIONA Y PROMULGA CON FUERZA DE

LEY:

ARTICULO 1°. - La promoción de las actividades mineras se rige por las

disposiciones de la presente ley y las normas reglamentarias que el

Poder Ejecutivo Nacional dicta en consecuencia debiendo para ello

concertar el ejercicio de las respectivas facultades constitucionales

con los gobiernos de las provincias.

CAPITULO I

Objetivos

ARTICULO 2°. - La presente ley tiene por objetivos generales:

a) Contribuir al desarrollo del país mediante el aumento de la producción de minerales y de sus productos derivados.

b) Asegurar el racional aprovechamiento de los recursos minerales del territorio nacional.

c) Fortalecer y apoyar la expansión de las empresas mineras de capital nacional, cualquiera fuere su naturaleza jurídica.

d) Asegurar el desenvolvimiento de aquellas explotaciones mineras vinculadas con la defensa y la seguridad nacional.

e) Establecer nuevas fuentes de trabajo, en especial en áreas de

frontera, para promover el arraigo de población y diversificar las

economías regionales.

f) Mejorar las condiciones de trabajo y elevar el nivel de vida y de capacitación de la mano de obra minera.

g) Determinar el potencial minero nacional y asegurar la administración del recurso.

h) Proveer a la pequeña y mediana minería de la promoción y asistencia necesaria para su desarrollo y perfeccionamiento.

i) Promover la constitución y desarrollo de empresas consultoras de técnicos y capital nacional.

j) Asegurar el poder de decisión nacional en el sector minero.

ARTICULO 3°. - Son objetivos particulares de la presente ley:

a) Intensificar la prospección y la exploración del territorio nacional.

b) Satisfacer la demanda interna con materias primas nacionales y

sustituir la importación de minerales, metales comunes, productos

minerales con elaboración primaria y productos de las industrias

químicas derivados de minerales.

c) Incrementar la exportación de minerales siempre que las reservas

posibiliten el abastecimiento interno, fomentando especialmente la de

los productos minerales que incluyan valor agregado y ajustado a lo que

determine la política nacional respecto de los minerales estratégicos.

d) Integrar la explotación de los yacimientos con la instalación regional de los procesos de transformación.

e) Aumentar la productividad de las explotaciones mineras.

f) Investigar y desarrollar tecnología nacional en todas las etapas de la actividad minera.

g) Promover la empresa minera mediante la captación del ahorro interno y la inversión de capitales externos.

h) Tender a la libre comercialización, a precios del mercado internacional, de la producción minera.

i) Promover la cooperación y la formación de consorcios de productores

mineros para la prestación de servicios o la realización de obras de

interés común.

ARTICULO 4°. - Facúltase al Poder Ejecutivo Nacional para formar reservas

minerales acopiados y productos derivados de ellos de carácter

estratégico, en los volúmenes que los Ministerios de Economía y de

Defensa determinen como convenientes para la seguridad y defensa de la

Nación.

CAPITULO II

Beneficiarios

ARTICULO 5°. - Podrán ser beneficiarios de la presente ley las personas

físicas domiciliadas en la República Argentina y las personas jurídicas

constituidas en ella o que se hallen habilitadas para actuar dentro de

su territorio con ajuste a sus leyes, debidamente inscriptas, en su

caso, conforme a la Ley N° 19.550, que desarrollen actividades

mineras en el país o se establezcan en el mismo con ese propósito.

Para gozar de la condición de beneficiarios, los interesados deberán

inscribirse en el registro que habilitará a tal efecto la autoridad de

aplicación.

La constitución de las personas jurídicas o su habilitación para actuar

en el país son condiciones previas a la inscripción en el registro de

beneficiarios.

ARTICULO 6°. - Las actividades mineras a que se refiere el artículo anterior son:

a) Investigación, prospección, exploración, desarrollo, preparación y extracción de sustancias minerales.

b) Trituración, molienda, beneficio, pelletización, sinterización,

briqueteo, calcinación, fundición, refinación y otros procesos de

tratamiento de minerales que determine expresamente el Poder Ejecutivo

nacional.

c) Elaboración primaria de los productos que determine el Poder Ejecutivo nacional.

Las actividades comprendidas en los incisos b) y c) deberán hallarse

integradas regionalmente con las explotaciones mineras, con los

alcances que determine la reglamentación. Cuando se lleven a cabo en

zonas de frontera o en sus adyacencias y, en general, en regiones que

presenten un bajo índice de industrialización y ocupación de mano de

obra fabril tal que resulte conveniente su desarrollo industrial, con

el fin de consolidar el asentamiento poblacional y elevar el nivel de

vida de sus habitantes, el Poder Ejecutivo Nacional podrá acordarles el

mismo tratamiento de la integración, siempre que la materia prima

mineral que utilicen sea de origen nacional.

Quedan excluidos: 1) el proceso industrial de fabricación de cemento;

2) el proceso de fabricación de cerámica roja y sus insumos; 3) los

hidrocarburos líquidos y gaseosos; 4) las arenas no metalíferas, salvo

cuando sean tratadas en plantas de

lavado y clasificación integradas regionalmente con las explotaciones,

con el objeto de obtener productos de granulometría uniforme y alta

pureza. 5) el canto rodado.

La piedra partida, en sus procesos de extracción, trituración y

clasificación, regionalmente integrados, se considerará incluida en

esta ley al solo efecto de los beneficios establecidos en el artículo 9.

ARTICULO 7°. - No podrán ser beneficiarios del régimen de la presente ley:

a) Las personas físicas condenadas por cualquier tipo de delito no

culposo, incompatible con el régimen de la presente ley, a criterio de

la autoridad de aplicación, y las personas jurídicas que no excluyeren

a su director, administrador, gerente, síndico, mandatario o gestor

condenado por iguales ilícitos, en el término que le fije la autoridad

de aplicación.

b) Las personas físicas y jurídicas que, al tiempo de concederle los

beneficios, tuviesen deudas exigibles o impagas con carácter fiscal o

previsional, o cuando se encuentre firme una decisión judicial o

administrativa declarando tal incumplimiento en materia aduanera,

cambiaria, impositiva, previsional e imponiendo a dicha persona el pago

de impuestos, derechos, multas o recargos y siempre que no se haya

hecho efectivo dicho pago.

c) Las personas que hubieran incurrido en incumplimiento injustificado

de sus obligaciones -que no fueran meramente formales- respecto de

regímenes de promoción.

Los procesos o sumarios pendientes derivados de las situaciones a que

se refieren los incisos precedentes paralizarán el trámite

administrativo de los proyectos hasta su resolución o sentencia firme,

cuando así lo dispusiera la autoridad de aplicación, teniendo en cuenta

la gravedad del delito o infracción imputados.

ARTICULO 8°. - Los beneficiarios de la presente ley quedan excluidos del goce

de los beneficios que contemplen otros regímenes de promoción general,

sectorial o regional, que pudieren aplicarse a las actividades

mencionadas en el artículo.

Cuando el titular de los beneficios fuese un inversor extranjero o una

empresa local de capital extranjero, aquéllos no producirán efecto en

la medida en que su goce determine una transferencia de ingresos a

fiscos extranjeros.

CAPITULO III

Medidas de Promoción General

ARTICULO 9°. - Los beneficiarios de la presente ley podrán deducir en el

balance impositivo del impuesto a las ganancias correspondientes a las

actividades mencionadas en el artículo 6°, los gastos e

inversiones que realicen en cada uno de los ejercicios fiscales,

siempre que respondan a los siguientes conceptos:

a) El ciento por ciento (100%) de los montos invertidos en gastos

directos de investigación, prospección y exploración de yacimientos,

incluyendo el canon de exploración.

b) El ciento por ciento (100%) de los montos invertidos en la

adquisición de maquinarias, equipos, instalaciones, elementos de

tracción y carga, comunicaciones, generación y transporte de energía y

demás bienes nuevos de fabricación nacional, destinados a su uso

específico en las actividades mencionadas en el artículo 6°. Si

los bienes fueren usados, la deducción sólo se admitirá en los casos de

empresas de capital nacional medianas y pequeñas, conforme a las normas

que establezca la reglamentación, cualquiera fuere el origen de

aquéllos.

c) El noventa por ciento (90%) de los montos invertidos en la

adquisición de bienes nuevos importados, comprendidos en la enunciación

del inciso anterior, excluidos los derechos y tasas de importación.

d) El ciento por ciento (100%) de los montos invertidos en la

construcción, y ampliación y refacción de caminos y huellas mineras, de

desvíos ferroviarios y de edificios e instalaciones destinados a las

actividades mencionadas en el artículo 6°, a la vivienda del

personal y a obras y servicios de carácter social que la empresa deba

suministrar a sus dependientes y familiares, en razón de la

inexistencia,insuficiencia o indisponibilidad en la zona de trabajo,

de la infraestructura y asistencia adecuadas a las necesidades de la

comunidad minera. Las construcciones e instalaciones que no estén

localizadas en el lugar de la actividad deberán contar con la

aprobación de las autoridades de aplicación.

e) El ciento por ciento (100%) de los montos invertidos en la

adquisición de vehículos nuevos y de fabricación nacional, de carga y

transporte para productos y materiales dentro de una misma explotación

minera, o entre dos o más de ellas o entre ellas y los establecimientos

de trituración, molienda, beneficio, pelletización, sinterización,

briqueteo, elaboración primaria, calcinación, fundición, refinación y

otros procesos de tratamiento de minerales que determine expresamente

el Poder Ejecutivo nacional, integrados regionalmente con las

explotaciones o entre éstas y los respectivos lugares habituales de

acopio o descarga.

f) El noventa por ciento (90%) de los montos invertidos en la

adquisición de los bienes nuevos importados comprendidos en la

enunciación del inciso anterior, excluidos los derechos y tasas de

importación.

g) El ciento por ciento (100%) de los montos invertidos en gastos

directos de asistencia técnica y de investigación necesarios para el

desarrollo de procesos y productos relacionados con las actividades

enunciadas en el artículo 6°. Este beneficio estará sujeto a

aprobación de la autoridad de aplicación, mediante resolución fundada.

h) El ciento por ciento (100%) de los montos invertidos en canon de

explotación. Esta deducción sólo podrá efectuarse respecto de la

proporción atribuible a las ganancias imponibles de la explotación de

la mina por la cual se pagó el canon.

Las deducciones indicadas precedentemente sólo procederán, previa

calificación por la autoridad de aplicación, del destino minero de las

erogaciones y se efectuarán sin perjuicio del tratamiento que, como

gasto o inversión amortizable, les corresponda de acuerdo con la Ley

número 20.628 y sus modificatorias.

Las deducciones deberán realizarse en los ejercicios fiscales en que se

efectuaren los pagos totales o parciales. No obstante, en el ejercicio

en que se produzca la habilitación de los bienes para su normal

funcionamiento, los beneficiarios podrán optar por continuar realizando

la deducción en la forma expuesta, o bien por deducir en dicho

ejercicio la totalidad del saldo impago.

La autoridad de aplicación fiscalizará el destino y aplicación

posterior de los respectivos bienes y servicios. Los bienes cuya

adquisición se desgrave conforme a este artículo deberán mantenerse en

el patrimonio de los beneficiarios, afectados exclusivamente a la

actividad que hubiere justificado la desgravación y localizados en el

lugar de la misma, durante un lapso no inferior a Cinco (5) años

continuados, si fueran nuevos, o de Tres (3) años en los casos de los

usados comprendidos en el inciso b), contados a partir de su ingreso al

patrimonio, excepto que, por razones debidamente justificadas, la

autoridad de aplicación autorice su transferencia o traslado. Si no se

cumpliere con estos requisitos, corresponderá reintegrar la deducción

que se hubiere realizado al balance impositivo del año en que ocurra el

incumplimiento, debiendo actualizarse los importes respectivos

aplicando el índice de actualización mencionado en el artículo 82 de la

Ley N° 20.628 (texto ordenado 1977), referido al mes de cierre del

ejercicio

fiscal en que se efectuó la deducción, según la tabla elaborada por la

Dirección General Impositiva para el mes de cierre del ejercicio fiscal

en que corresponda realizar el reintegro.

ARTICULO 10. - Las utilidades provenientes de la portación de minas y de

derechos mineros, como capital social, en empresas que desarrollen

actividades comprendidas en el artículo 6°, estarán exentas del

Impuesto a las Ganancias o del impuesto a los Beneficios Eventuales,

según correspondiere.

Los beneficiarios de estas franquicias y las empresas receptoras de

tales bienes deberán mantener el aporte en sus respectivos patrimonios

por un plazo no inferior a Cinco (5) años continuados contados a partir

de su ingreso, excepto que por razones debidamente justificadas, la

autoridad de aplicación autorice su enajenación. Si no se cumpliera con

esta obligación, corresponderá el reintegro de la deducción que se

hubiera realizado en la forma establecida en el párrafo final del

artículo anterior. En caso que el incumplimiento sea de la empresa

receptora, la misma será solidariamente responsable del pago del

reintegro a cargo del aportante. La ampliación del capital y emisión de

acciones a que diera lugar la capitalización de los aportes mencionados

en el párrafo primero estarán exentas del Impuesto de Sellos.

ARTICULO 11. - Los beneficiarios de esta ley gozarán, con relación al

impuesto al valor agregado sobre los productos de las explotaciones

mineras, de una reducción del impuesto resultante a que se refiere la

primera parte del párrafo prmero del artículo 16 de la Ley N° 20.631 (texto ordenado

1977), sin perjuicio de su sujeción a las restantes disposiciones de

dicho régimen legal, y de acuerdo con la siguiente escala:

La escala fijada precedentemente regirá a partir del primer día del mes

siguiente a la fecha en que el beneficiario comunique a la autoridad de

aplicación haberse acogido al beneficio de este artículo. Para los que

ya están acogidos al mismo, regirá desde la entrada en vigencia de la

presente ley, debiendo como condición para su goce comunicar tal

circunstancia a la autoridad de aplicación dentro de los Ciento Ochenta

(180) días de dicha fecha.

La empresa beneficiaria deberá facturar, en caso de corresponder, el

monto del impuesto devengado por sus ventas, de conformidad con lo

fijado en el artículo 19 de la Ley N° 20.631 (texto ordenado), teniendo

éste el alcance del impuesto tributado a fin de constituirse en crédito

fiscal en las etapas siguientes.

ARTICULO 12. - El avalúo de las reservas de mineral económicamente

explotables, practicado y certificado por profesional especializado

responsable y aprobado por la autoridad de aplicación de esta ley,

podrá ser capitalizado hasta en un Cincuenta por Ciento (50%) y el

saldo no capitalizado constituirá una reserva tendrán efectos contables

exclusivamente, careciendo por tanto de incidencia alguna a los efectos

de la determinación de los impuestos a las ganancias, sobre los

capitales y al patrimonio neto.

La emisión y percepción de acciones liberadas provenientes de la

capitalización, así como la modificación de los contratos sociales,

cualquiera fuere su naturaleza jurídica, y de los estatutos, en la

medida en que estén determinadas por la capitalización aludida, estarán

exentas de todo impuesto nacional, incluido el de sellos. Igual

exención se aplicará a las capitalizaciones o distribuciones de

acciones recibidas en otras sociedades con motivo de la capitalización

que hubieren efectuado estas últimas.

El Poder Ejecutivo Nacional invitará a los gobiernos provinciales a que

establezcan exenciones análogas a las previstas en el presente

artículo, en el ámbito de sus respectivas jurisdicciones.

Los avalúos de reservas de mineral a que se refiere este artículo

deberán integrar el pertinente estudio de factibilidad económica de la

explotación de tales reservas, y su aprobación será decidida en base a

la ponderación de los siguientes factores básicos: a) reservas medidas;

b) características estructurales del yacimiento y sus contenidos

útiles; c) situación del mercado a servir, tomando como precio presunto

de venta de los productos el promedio de los últimos cinco (5) años,

obtenido en moneda de valor constante; d) el ritmo de explotación

previsto; e) costos discriminados; f) estimación de la inversión total

requerida para la explotación de la reserva medida, convenientemente

discriminada; g) rentabilidad calculada.

La capitalización a que se refiere este artículo no podrá ser registrada como inversión extranjera.

ARTICULO 13. - Facúltase al Poder Ejecutivo Nacional para conceder a las

actividades comprendidas en el artículo 6, con carácter general

para las sustancias minerales que considerare prioritarias, un

tratamiento equivalente al de cualquier otro régimen de promoción

sectorial o regional actual o futuro, cuando ello implique un beneficio

adicional a los previstos por esta ley.

ARTICULO 14. - Facúltase al Poder Ejecutivo Nacional para realizar obras de

infraestructura, cuando éstas se ejecutaren para satisfacer

exclusivamente las necesidades de un proyecto determinado.

El Poder Ejecutivo Nacional establecerá las condiciones mediante las

cuales la beneficiaria le restituirá las inversiones que hubieren

demandado la realización de las obras.

ARTICULO 15. - Las industrias consumidoras de materia prima mineral quedan

obligadas a adquirir las de producción nacional, en igualdad de

condiciones de calidad y entrega con las importadas y a precios

comparables.

CAPITULO IV

Promoción Especial

ARTICULO 16. - El Poder Ejecutivo Nacional podrá acordar, total o

parcialmente, los beneficios adicionales previstos en el artículo

siguiente a los beneficiarios que los peticionen sobre la base de

proyectos concretos que contemplen:

a) Trabajos de investigación, prospección, exploración, desarrollo,

preparación, extracción, trituración, molienda, beneficio,

pelletización, sinterización, briqueteo, elaboración primaria,

calcinación, fundición, refinación y otros procesos de tratamiento de

minerales que determine expresamente el Poder Ejecutivo nacional.

b) Nuevas instalaciones o ampliación de las existentes.

c) Traslado de empresas ya instaladas.

d) Concentración, complementación, fusión o reconversión de empresas beneficiarias.

La aprobación del proyecto y el otorgamiento y graduación de los

beneficios serán decididos en base a la ponderación de aquél y a su

adecuación a los objetivos de la política minera nacional.

Los beneficios adicionales se otorgarán exclusivamente con relación a

la actividad promovida mediante el proyecto aprobado y no perjudicarán

el goce de los de carácter general a que tuviere derecho el

peticionante con ajuste al artículo 9°, respecto de actividades

no comprendidas en el proyecto.

En los casos de ampliación, dichos beneficios se otorgarán sólo en la

parte correspondiente a la misma y siempre que ello implique un

efectivo aumento de la capacidad productiva.

Los beneficios adicionales, una vez acordados, constituyen un derecho

irrevocablemente adquirido, del cual los beneficiarios no pueden ser

privados mientras cumplan con los compromisos que les fueron exigidos

al momento del otorgamiento.

En los proyectos en los cuales el ritmo previsto para la extracción y

procesamiento del mineral en bruto no exceda de quinientas toneladas

diarias, las facultades otorgadas por este artículo al Poder Ejecutivo

nacional serán ejercidas por la autoridad de aplicación de la presente

ley. En este caso, cuando el proyecto se refiera a sustancias minerales

estratégicas, su aprobación será comunicada por la autoridad de

aplicación al Ministerio de Defensa para su conocimiento.

Los proyectos de promoción de sustancias minerales estratégicas que el

Ministerio de Economía eleve al Poder Ejecutivo nacional para su

aprobación por decreto en orden a lo determinado por este artículo,

deberán contar con la previa participación del Ministerio de Defensa,

en coordinación con los Comandos en Jefe de las Fuerzas Armadas. A los

fines de esta norma, será de aplicación la clasificación de sustancias

minerales estratégicas que establezca el Poder Ejecutivo nacional, a

propuesta conjunta de los Ministerios de Defensa y Economía.

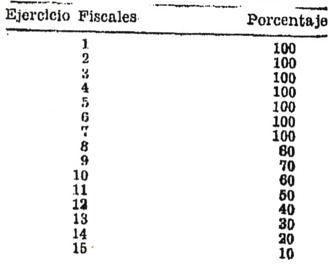

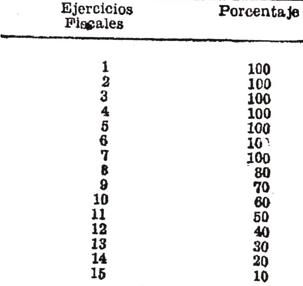

ARTICULO 17. - Los beneficios adicionales a que se refiere el artículo precedente serán los siguientes:

a) Reducción hasta un máximo de quince (15) ejercicios fiscales

consecutivos a partir de la iniciación del proceso productivo, de

conformidad con el proyecto aprobado, de las sumas que deban abonar los

beneficiarios en concepto de impuesto a las ganancias y de impuesto

sobre los capitales y al patrimonio neto, conforme a la siguiente

escala:

Dentro de los treinta (30) días de la aprobación del proyecto, el

beneficiario podrá optar entre el beneficio acordado con ajuste a este

inciso respecto del impuesto a las ganancias y los establecidos por el

artículo 9° en sus incisos b) a f) en relación con las inversiones

previstas en el proyecto, que se realicen desde la aprobación del mismo

hasta la finalización del período de reducción del impuesto citado.

b) Exención hasta un máximo de quince (15) años del impuesto de sellos

sobre los contratos y prórrogas incluyendo los de sociedad, ampliación

de capital y emisión de acciones, y los que celebre el beneficiario con

entidades nacionales para la provisión de energía eléctrica, agua y gas.

c) Diferimiento del pago del impuesto a las ganancias y del impuesto

sobre los capitales y al patrimonio neto, por períodos determinados que

no excedan de cinco (5) ejercicios anuales consecutivos, pudiendo

pagarse lo adeudado por estos conceptos sin intereses y en tantas

cuotas anuales iguales y consecutivas, a partir del vencimiento del

beneficio, como períodos fiscales se hayan diferido, debiendo ingresar

los importes respectivos con más la actualización que establece la Ley

número 11.683 y sus modificaciones.

Este beneficio es alternativo del determinado en el inciso a) del

presente artículo y podrá ser otorgado en cualquier etapa de la

actividad promovida, en los casos debidamente justificados.

d) Exención del impuesto sobre los capitales y al patrimonio neto,

desde la fecha de aprobación del proyecto hasta la iniciación del

proceso productivo. Si el proyecto no fuera puesto en marcha dentro del

plazo estipulado por la autoridad de aplicación, la exención caducará

de pleno derecho y el responsable deberá ingresar el impuesto con más

la actualización que establece la Ley número 11.683 y sus

modificaciones, sin perjuicio de los intereses y demás accesorios que

correspondan.

e) Amortización acelerada por períodos determinados, de acuerdo con lo que establezca la reglamentación.

f) Exención de los derechos, impuestos y gravámenes sobre la

importación, con excepción de las tasas por retribución de servicios

sobre el monto de los bienes de capital accesorios y repuestos que no

se produzcan en el país en condiciones de calidad, precio y plazo de

entrega equivalente a los importados, necesarios para la ejecución del

proyecto, cuya importación se autoriza de acuerdo con los listados de

bienes respectivos.

ARTICULO 18. - Los inversores en empresas locales a las que se les otorgaren

los beneficios adicionales previstos en el artículo precedente podrán

diferir el pago de las sumas que deban abonar en concepto de impuesto a

las ganancias, impuesto sobre los capitales, impuesto al patrimonio

neto e impuesto al valor agregado -incluidos anticipos-

correspondientes a ejercicios con vencimiento general posterior a la

fecha de la inversión.

Se considerará configurada la inversión a medida que se integre el capital suscripto o se efectúe la aportación directa.

El monto de los impuestos a diferir será igual al setenta y cinco por

ciento (75%) de la aportación directa de capital o, en su caso, del

monto integrado del capital social suscripto y podrá ser imputado a

cualquiera de los impuestos indicados a opción del contribuyente.

En el caso de integración de capital, sólo gozará de la franquicia el

suscriptor de capital y en tanto la integración la efectúe con ajuste

al proyecto aprobado.

La autoridad de aplicación, previa consulta a la Dirección General

Impositiva, determinará las garantías a exigir para preservar el

crédito fiscal.

Las respectivas inversiones deberán mantenerse en el patrimonio de sus

titulares por un lapso no inferior al del reintegro al Estado de la

promoción recibida contado a partir de la aportación o integración

respectiva. Si no se cumpliere con este requisito, corresponderá

ingresar el impuesto respectivo dentro de los noventa (90) días

siguientes a aquél en que hubiere ocurrido el incumplimiento con más la

actualización que establece la Ley N°11.683 y sus

modificaciones, sin perjuicio de los intereses y demás accesorios que

correspondan.

Los montos diferidos no devengarán intereses, se cancelarán en cinco

(5) anualidades iguales y consecutivas a partir del sexto ejercicio

posterior al de la puesta en marcha del proyecto promovido, y serán

actualizados de acuerdo con lo que establece la Ley N° 11.683 y

sus modificaciones.

ARTICULO. 19. - Sin perjuicio del beneficio acordado en el artículo

precedente, los inversores comprendidos en el mismo podrán además

deducir el veinticinco por ciento (25%) restante de la inversión, en el

balance impositivo del impuesto a las ganancias correspondiente al

ejercicio fiscal en que efectivamente se realice aquélla, la cual

deberá mantenerse en el patrimonio del inversor por el mismo término

fijado en el artículo anterior.

Los inversores locales de capital nacional podrán elevar el porcentaje

de esta deducción hasta el doscientos por ciento (200%) de la

inversión, reduciendo correlativamente el del diferimiento de pago

establecido en el artículo precedente o prescindiendo del mismo en su

caso.

Si no se cumpliera con el requisito establecido en la última parte del

párrafo primero de este artículo, corresponderá reintegrar la deducción que se

hubiere realizado al balance impositivo del año en que hubiere ocurrido

el incumplimiento, debiendo actualizarse los importes respectivos

aplicando el índice de actualización mencionado en el artículo 82

de la Ley N° 20.628 (texto ordenado 1977), referido al mes de cierre del período

fiscal en que se hubiere efectuado la deducción, según la tabla

elaborada por la Dirección General Impositiva para el mes de cierre del

período fiscal en que correspondiere realizar el reintegro.

CAPITULO V

Del Fondo de Fomento Minero

ARTICULO 20. - El Fondo de Fomento Minero, de carácter acumulativo, será administrado por la autoridad de aplicación de esta ley.

Son recursos del Fondo de Fomento Minero:

a) El aporte de rentas generales que se fijare anualmente.

b) El importe resultante de la recaudación de un gravamen sobre los

productos de importación enunciados en los capítulos 25, 26, 74, 75, 76,

77, 78, 79, 80 y 81 de la Nomenclatura Arancelaria y Derechos de

Importación. Quedan excluidos el uranio y el torio, así como también

los minerales y concentrados de hierro destinados a plantas

siderúrgicas integradas.

El gravamen establecido en este inciso será del dos por ciento (2%)

para los productos originarios de los países latinoamericanos y del

seis por ciento (6%) para los de cualquier otro origen.

En todos los casos se considerará como base de imposición el valor en aduana de las mercaderías gravadas.

La aplicación, percepción y fiscalización del gravamen estará a cargo

de la Administración Nacional de Aduanas, así como también, en su caso,

la formulación de cargos por diferencias que correspondan en los

términos del artículo 2°, inciso b) de la Ley de Aduanas (texto ordenado en 1962 y sus

modificaciones).

El hecho imponible quedará configurado simultáneamente con el hecho imponible aduanero.

Son sujetos pasivos del gravamen quienes importen definitivamente los bienes gravados.

c) El reintegro de los recursos del fondo y el producto generado por la colocación de sus recursos.

d) Los importes que se obtuvieren por la negociación de las áreas de

interés minero y de los yacimientos que se localicen durante la

investigación geológica minera efectuada, total o parcialmente, con

recursos provenientes de aportes del Estado.

e) El importe de las multas aplicadas según el artículo 28, inciso c), de esta ley.

f) Donaciones y legados.

Los recursos del fondo no excluyen otros que se resuelva afectar a la promoción y fomento de la minería.

ARTICULO 21. - Los recursos del Fondo de Fomento Minero serán depositados en

una cuenta especial en el Banco Nacional de Desarrollo, a la orden de

la autoridad de aplicación de esta ley, con el objeto de financiar,

mediante préstamos y, en su caso, contribuciones no reintegrables,

proyectos o programas referidos a:

a) Investigación, prospección y exploración de sustancias minerales, así como también estudios de factibilidad preliminar.

b) Construcción, reconstrucción y mejoramiento de huellas y caminos

mineros que comuniquen las zonas o distritos mineros y sus yacimientos

con los lugares de acopio y carga de productos minerales o con la red

de caminos nacionales o provinciales.

c) Estudios e investigaciones de carácter geológico y minero para el

mejoramiento tecnológico de las actividades promovidas. Se dará

preferencia a los que se realicen por intermedio de profesionales

argentinos cuyos conocimientos y experiencia los acrediten en forma

destacada dentro de esas especialidades.

d) Formación y perfeccionamiento de personal especializado que requieran las actividades señaladas en el artículo 6°.

e) Compra de maquinarias y equipos para ser afectados, exclusivamente,

a la contratación de trabajos comprendidos en este artículo.

f) Otras actividades comprendidas en el artículo 6° que acepte la autoridad de aplicación.

Facúltase a la autoridad de aplicación a movilizar transitoriamente las

disponibilidades en efectivo de los recursos del fondo, invirtiéndolos

en valores emitidos por el Gobierno nacional. Las operaciones que se

realicen deberán canalizarse por intermedio del Banco Nacional de

Desarrollo.

ARTICULO 22. - Los préstamos referidos en el artículo precedente serán

destinados preferentemente a la pequeña y mediana minería y otorgados

exclusivamente a empresas locales de capital nacional beneficiarias de

la presente ley.

Serán decididos en base a la ponderación de los proyectos de promoción

especial que presentaren los beneficiarios y acordados, mediando

aprobación de los mismos. La reglamentación fijará el límite máximo del

costo total de tales proyectos.

ARTICULO 23. - Las contribuciones no reintegrables estarán destinadas

exclusivamente a los gobiernos de provincias, con el objeto de

financiar proyectos de investigación, prospección y exploración y

estudios de factibilidad preliminar, orientados a promover la actividad

minera por parte de empresas locales de capital nacional.

ARTICULO 24. - En los casos de proyectos encuadrados en el artículo 21, inciso a), que se ejecuten con resultados negativos, la autoridad de

aplicación queda autorizada a condonar hasta el ochenta por ciento

(80%) de las sumas adeudadas en todo concepto y a otorgar a los

beneficiarios las respectivas cartas de pago.

CAPITULO VI

Autoridad de Aplicación

ARTICULO 25. - La Secretaría de Estado de Minería, dependiente del

Ministerio de Economía, actuará como autoridad de aplicación de la

presente ley, sin perjuicio de la participación que la Ley de

Ministerios o leyes especiales determinen para otros Ministerios u

organismos del Estado.

La autoridad de aplicación podrá crear delegaciones regionales a los

efectos de cumplimentar los objetivos de esta ley, sin que ello

implique incrementar las dotaciones de personal ni modificar la

estructura orgánica pertinente.

La autoridad de aplicación queda facultada para dictar, de común

acuerdo, en su caso, con la Dirección General Impositiva las normas

conducentes a la aplicación de los beneficios impositivos.

ARTICULO 26. - El Banco Nacional de Desarrollo será el agente financiero del

Fondo de Fomento Minero, observando las disposiciones que se dicten a

este respecto por parte del Poder Ejecutivo nacional y el Ministerio de

Economía, según corresponda; asimismo, coordinará con la autoridad de

aplicación de la presente ley la adaptación de sus normas de crédito a

la política de promoción minera fijada por esta última.

CAPITULO VII

Sanciones y otras medidas por incumplimiento

ARTICULO 27. - La autoridad de aplicación tendrá amplias facultades para

verificar el cumplimiento de las obligaciones a cargo de los

beneficiarios que deriven del régimen establecido por esta ley e

imponer las sanciones pertinentes.

ARTICULO 28. - El incumplimiento de las disposiciones de esta ley y de su

reglamentación, así como también el de las obligaciones emergentes de

los actos que otorguen beneficios especiales o financiaciones con

recursos del Fondo de Fomento Minero, dará lugar a la aplicación de las

siguientes sanciones:

a) Suspensión hasta diez (10) años o cancelación de la inscripción prevista en el segundo párrafo del artículo 5°.

b) Caducidad total o parcial de los beneficios promocionales otorgados.

c) Multa de hasta el cincuenta por ciento (50%) del monto actualizado de las inversiones previstas en el proyecto aprobado.

La autoridad de aplicación procederá a emitir el correspondiente

documento de deuda para su cobro por vía judicial, mediante el proceso

de ejecución fiscal.

Las sanciones podrán ser aplicadas independientemente o conjuntamente,

las que se graduarán según la gravedad del incumplimiento, y sin

perjuicio de las responsabilidades que pudieren corresponder por

aplicación de la legislación penal, cambiaria, impositiva o aduanera.

Sin perjuicio de las precedentes sanciones, la autoridad de aplicación

podrá exigir el pago, dentro de los noventa (90) días siguientes a

aquél en que se hubiere producido el incumplimiento de los tributos o

derechos no ingresados en calidad de beneficios promocionales, así como

también la devolución de las sumas que hubiere percibido el infractor,

en concepto de préstamos o contribuciones del Fondo de Fomento Minero,

todo ello con más la actualización que establece la Ley N° 11.683

y sus modificatorias, y los accesorios que correspondan.

Los beneficiarios del presente régimen que estuvieren comprendidos en

cualquiera de las situaciones contempladas en el artículo 7° serán

pasibles de las sanciones previstas en los incisos a) o b) del presente

artículo; pudiéndose, además, adoptar a su respecto las medidas

indicadas en el párrafo precedente.

ARTICULO 29. - Las sanciones establecidas por la presente ley y su

reglamentación serán impuestas previo sumario que garantice el derecho

de defensa, conforme con el procedimiento que determinará la

reglamentación.

La resolución que imponga sanción podrá ser apelada dentro de los diez

(10) días hábiles de la notificación por ante la Cámara Nacional de

Apelaciones en lo Contencioso Administrativo Federal.

CAPITULO VIII

ARTICULO 30. - Cuando medien razones que comprometan seriamente la

realización de un proyecto, la empresa beneficiaria podrá proponer

modificaciones al mismo, en cuyo caso el Poder Ejecutivo nacional y la

autoridad de aplicación podrán, dentro de su respectiva competencia y

con ajuste a lo previsto por el artículo 16, introducir las

modificaciones que estimen justificadas.

ARTICULO 31. - La autoridad de aplicación circulará en cada proyecto

comprendido en el Capítulo IV de esta ley el costo fiscal teórico que surja

de la aplicación del artículo 17 para cada uno de los años en que

tenga efecto el régimen promocional, comunicándolo a la Secretaría de

Estado de Hacienda.

El Ministerio de Economía fijará anualmente, en base a las propuestas

de las Secretarías de Estado de Minería y de Hacienda, un importe o

cupo total para dicho costo fiscal teórico, el que será incluido en la

Ley de Presupuesto y que constituirá el límite dentro del cual se

podrán aprobar proyectos con afectación a dicho cupo.

En caso de diferimientos impositivos, se imputará al aporte global

mencionado el monto de los mismos y, en la medida que se reintegren los

importes, se los sumará al cupo global del año del reintegro.

En la misma forma dispuesta en la primera parte de este artículo se

calculará el costo fiscal para proyectos aprobados bajo regímenes de

promoción minera anteriores, afectándose el importe resultante para

cada año al cupo del mismo.

ARTICULO 32. - Todas las referencias a impuestos y a las leyes que los

establecen se hacen extensivas a los que los sustituyan o complementen.

ARTICULO 33. - Mientras el Poder Ejecutivo nacional no reglamente la

presente ley, continuará aplicándose la reglamentación de la Ley N° 20.551,

debiéndose interpretar sus normas, en caso de contradicción, silencio u

oscuridad, de acuerdo con las normas y principios de la nueva

legislación.

ARTICULO 34. - Derógase la Ley N° 20.551. Las empresas acogidas a las

medidas de promoción especial del régimen que se deroga podrán, dentro

de los ciento ochenta (180) días a partir de la publicación de la

presente ley en el Boletín Oficial, solicitar acogimiento al nuevo

régimen.

Los beneficiarios acogidos exclusivamente a las medidas de promoción

general se regirán por las normas establecidas en la presente ley.

ARTICULO 35. - Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

VIDELA.

José A. Martínez de Hoz.

Davir R. H. de la Riva.

Alberto Rodríguez Varela.

Albano E. Harguindeguy.