Dirección General Impositiva

IMPUESTOS

Resolución General 4206/96

Regímenes de Promoción. Empadronamiento de titulares de proyectos promovidos no industriales. Forma, plazo y condiciones.

Bs. As., 6/8/96

VISTO las Leyes Nros. 22.021, 22.095, 22.702, 22.973, 24.196, 24.447 y 24.624 y sus respectivas modificaciones, sus normas reglamentarias y complementarias, y

CONSIDERANDO:

Que a través de las citadas disposiciones, se otorgaron beneficios de carácter tributario a las actividades agropecuarias, forestales, mineras, turísticas y otras, no industriales.

Que atendiendo a la gradual aplicación de la sistematización informática que se encuentra instrumentando este Organismo para el control de los tributos a su cargo, se hace necesario efectuar un empadronamiento de los sujetos beneficiados por los regímenes aludidos precedentemente, a cuyo efecto corresponde disponer los requisitos, plazo y demás condiciones a cumplimentar por los mismos.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Fiscalización.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1° — Los titulares de proyectos promovidos no industriales, amparados por las Leyes Nros. 22.021, 22.095, 22.702, 22.973, 24.196, 24.447 y 24.624 y sus respectivas modificaciones, sus normas reglamentarias y complementarias, deberán cumplimentar un empadronamiento de acuerdo con las disposiciones que se establecen por esta resolución general.

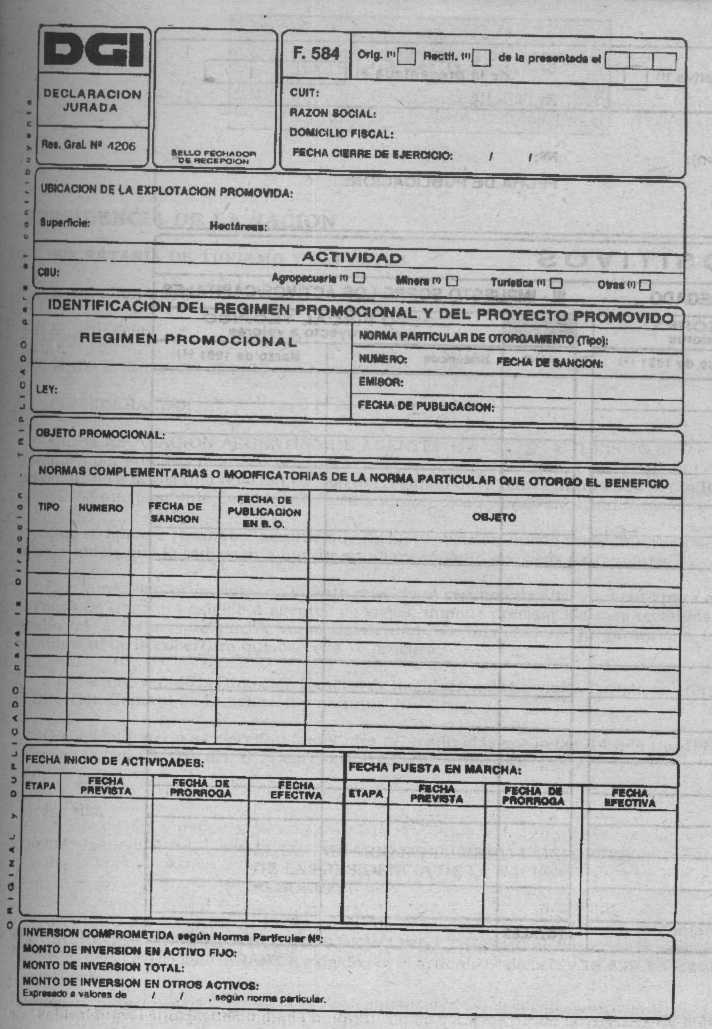

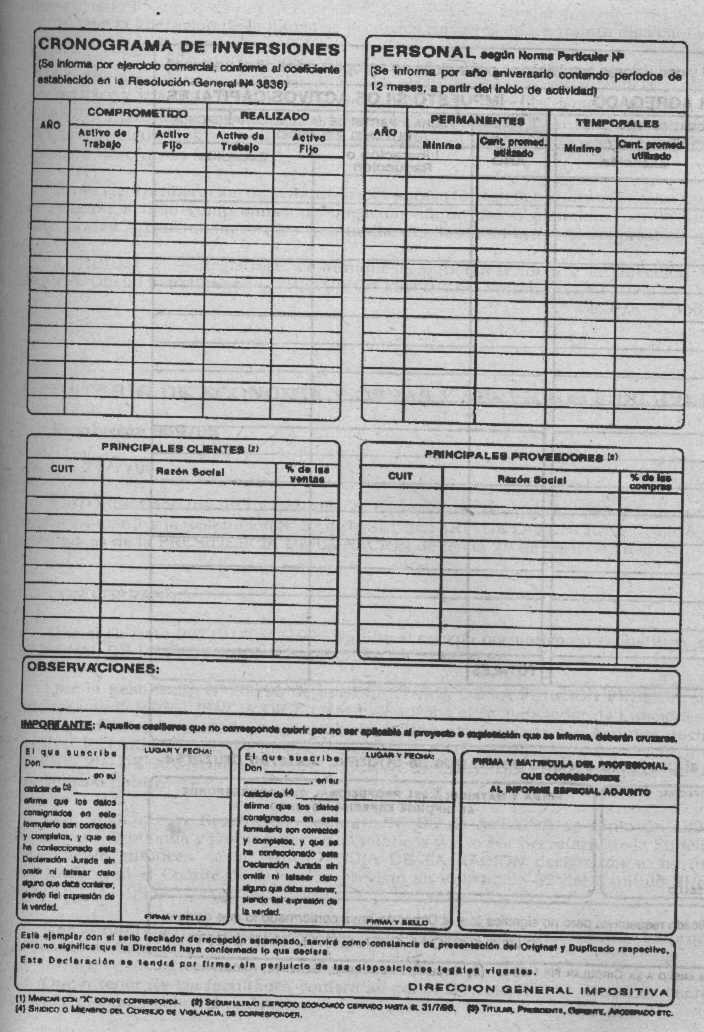

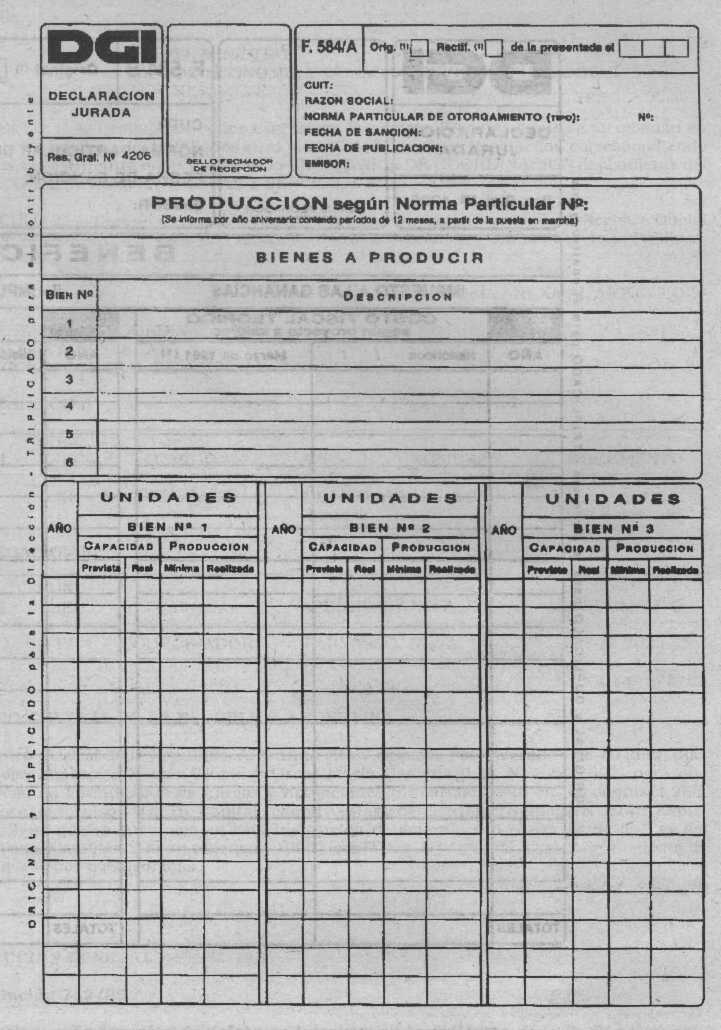

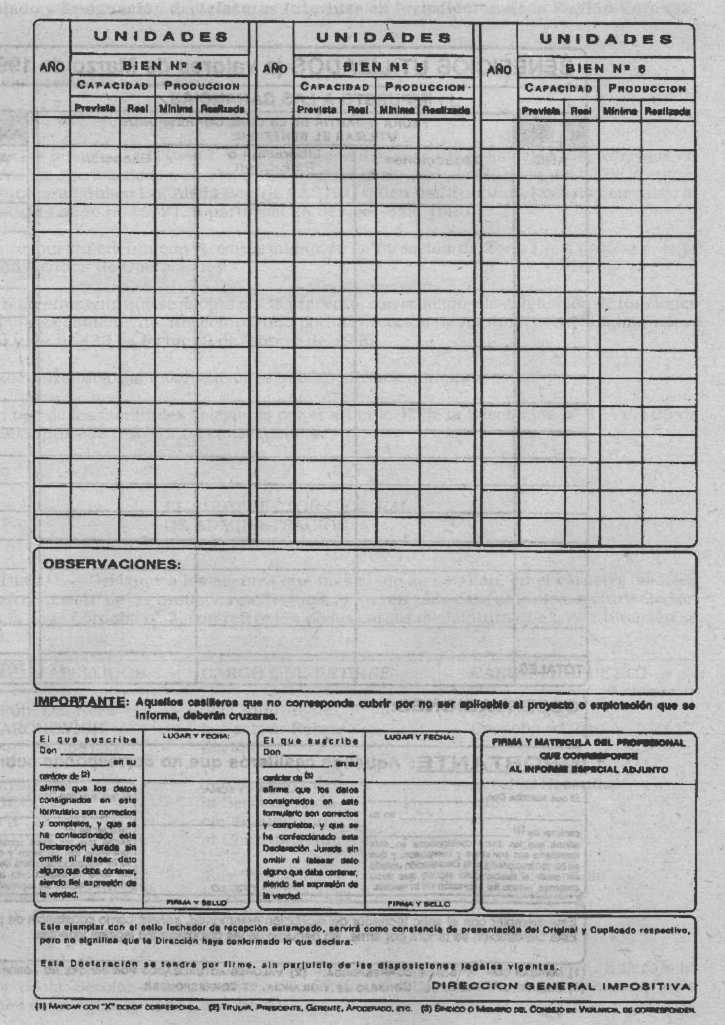

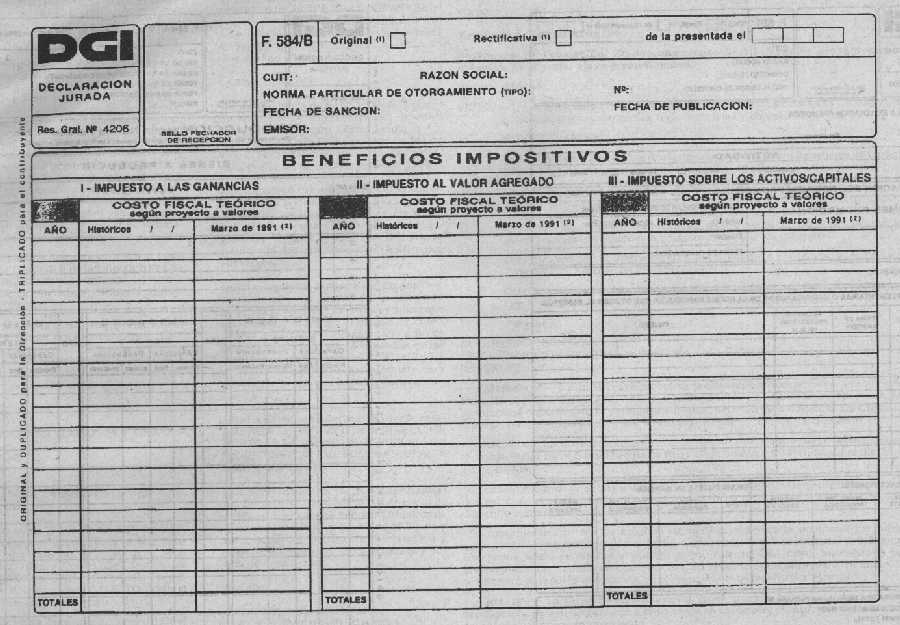

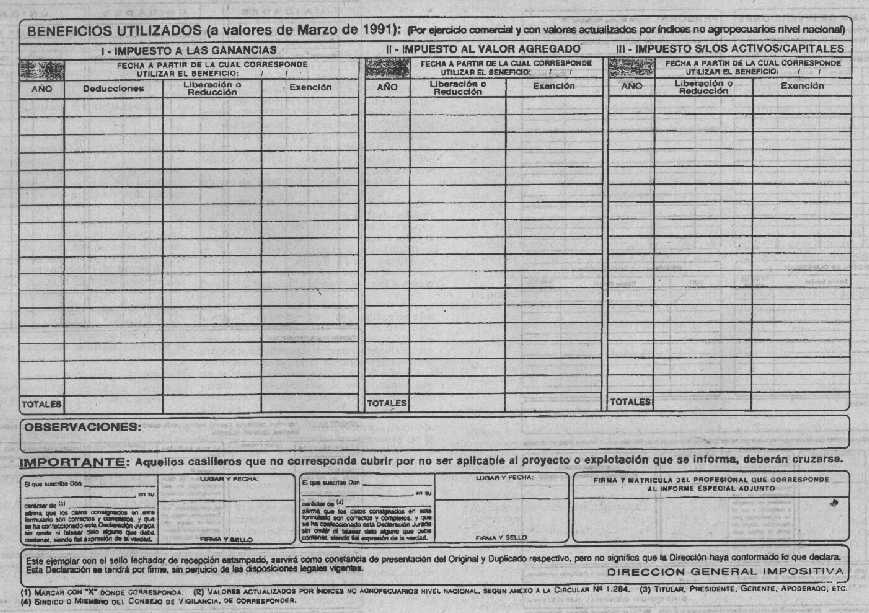

Art. 2° — A los fines indicados en el artículo anterior, los sujetos obligados deberán presentar los formularios de declaración jurada Nros.584, 584/A y 584/B, hasta el día 21 de octubre de 1996, inclusive.

Los formularios de declaración jurada señalados precedentemente deberán ser confeccionados por cada proyecto promovido vigente a la fecha de publicación de esta resolución general, debiendo contener —en su caso— la información a dicha fecha.

Juntamente con los formularios de declaración jurada debidamente cubiertos, deberá acompañarse un informe especial de auditoría, emitido por profesional debidamente habilitado que posea título de contador público o equivalente, con firma autenticada por el consejo profesional o, en su caso, colegio o entidad en el cual se encontrase matriculado. Dicho informe se ajustará al modelo que consta en el Anexo de esta resolución general.

Art. 3° — La presentación dispuesta en el artículo anterior, deberá efectuarse ante la dependencia de este Organismo a cuyo cargo se encuentre el control de las obligaciones fiscales del titular del proyecto promovido.

Art. 4° — Sin perjuicio de las sanciones dispuestas por la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, las empresas que no cumplan con las obligaciones establecidas por la presente resolución general, no podrán hacer uso de sus beneficios promocionales hasta tanto regularicen dicha situación.

Art. 5° — Apruébanse los formularios de declaración jurada Nros. 584, 584/A y 584/B juntamente con el Anexo, que forman parte integrante de la presente.

Art. 6° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos E. Sánchez.

ANEXO RESOLUCION GENERAL N° 4206

INFORME ESPECIAL DEL AUDITOR

I — IDENTIFICACION DEL PROYECTO PROMOVIDO:

1.Razón social:......................................

2. C.U.I.T.:............................................

3.Régimen promocional: Ley N° ........

4.Norma particular del otorgamiento: Tipo de norma ............. N° ......., emisor:.............., fecha de emisión:...../......./........, fecha de publicación:....../......../......, en el ..................

5.Objeto promocional:..........................................

II — DOCUMENTACION EXAMINADA:

Formularios de declaración jurada Nros. 584, 584/A y 584/B, de la empresa cuyos datos se consignan en el apartado anterior, a presentar ante la Dirección General Impositiva.

III — ALCANCE DE LA TAREA REALIZADA.

He practicado el examen de la información contenida en los formularios mencionados en el apartado II de acuerdo con las normas de auditoría vigentes.

IV — ACLARACIONES PREVIAS AL DICTAMEN.

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

V — SALVEDADES.

.............................................................................................................................................

.............................................................................................................................................

.............................................................................................................................................

VI — MANIFESTACION DEL AUDITOR.

Sobre la base de la tarea realizada, cuyo alcance se describe en el Apartado III, con las aclaraciones y salvedades a que aluden los apartados IV y V, respectivamente, informo que los datos consignados en la documentación analizada son correctos y completos, encontrándose los mismos respaldados por los elementos integrantes del proyecto promovido, registraciones contables adecuadas a la Resolución General N° 3448 y documentación administrativa pertinente.

Lugar y fecha:

Apellido y nombres del profesional:

Domicilio:

C.U.I.T. del profesional:

C.U.I.T. del estudio:

————————————

Firma del

profesional y matrícula

|

Legalización de firma por el consejo profesional, colegio o entidad de matriculación: |