(Nota Infoleg: por art. 16 de la Resolución General N° 3885/2016 de la AFIP B.O. 24/5/2016 se establece que la misma será de aplicación para las garantías que deban constituirse ante las dependencias de la Dirección General Impositiva dependiente de esta Administración Federal, y sustituirá las normas específicas vigentes de los regímenes comprendidos en las Resoluciones Generales N° 3.708 (DGI), N° 3.753 (DGI), N° 3.838 (DGI), N° 3.852 (DGI), N° 3.905 (DGI), N° 4.182 (DGI), N° 4.210 (DGI), N° 4.212 (DGI), N° 4.347 (DGI), N° 616, N° 1.184 y N° 1.921 y sus modificaciones. Vigencia: Ver art. 46 de la Resolución General N° 3885/2016.)

(Nota Infoleg: Por art. 16 de la Resolución General 2435/2008 de la AFIP B.O. 14/4/2008 se establece que la misma será de aplicación para las garantías que deban constituirse ante las dependencias de la Dirección General Impositiva, dependiente de esta Administración Federal, y sustituirá las normas específicas vigentes de los regímenes comprendidos en las Resoluciones Generales Nº 1749 (DGI), Nº 3708 (DGI), Nº 3753 (DGI), Nº 3838 (DGI), Nº 3852 (DGI), Nº 3905 (DGI), Nº 4104 (DGI), texto sustituido por su similar Nº 259 y sus modificaciones, Nº 4182 (DGI), Nº 4210 (DGI), Nº 4212 (DGI), Nº 4347 (DGI), Nº 616, Nº 1184, Nº 1196, Nº 1921 y Nº 1966 y sus modificaciones. Vigencia: Ver art. 53 de la Resolución General Nº 2435/2008.)

(Nota Infoleg: Por art. 15 de la Resolución General N° 1469/2003 de la AFIP B.O. 25/3/2003 se establece que la misma será de aplicación para las garantías que deban constituirse ante las dependencias de la Dirección General Impositiva, dependiente de esta Administración Federal y sustituirá las normas específicas vigentes de los regímenes comprendidos en las Resoluciones Generales N° 1749 (DGI), N° 3708 (DGI), N° 3753 (DGI), N° 3852 (DGI), N° 4104 (DGI), N° 3838 (DGI), N° 3905 (DGI), N° 4182 (DGI), N° 4210 (DGI), N° 4212 (DGI), N° 4347 (DGI), N° 184, N° 616, N° 896, N° 1184, N° 1196 y N° 1161 —texto vigente según Resolución General N° 1342—. Vigencia: Ver art. 39 de la Resolución Gral. N° 1469/2003.)

Dirección General Impositiva

IMPUESTOS

Resolución General 4212/96

Impuesto al Valor Agregado. Regímenes de promoción industrial. Supresión de franquicia. Artículo 45 del Decreto N° 435/90. Resolución N° 580/96 (M.E. y O. y S.P). Decreto N° 804/96, artículo 7°. Adelanto anticipado de Bonos de Consolidación de Deudas y/o Certificados de Crédito Fiscal. Requisitos, plazos y demás condiciones. Resolución General N° 3905. Su modificación.

Bs. As., 14/8/96

VISTO el Decreto N° 804 del 16 de julio de 1996, la Resolución N° 580 del Ministerio de Economía y Obras y Servicios Públicos del 2 de mayo de 1996 y la Resolución General N° 3905, y

CONSIDERANDO:

Que mediante la citada resolución general se ha instrumentado el procedimiento para solicitar los Certificados de Crédito Fiscal a que alude el Título III del Decreto N° 2054 del 10 de noviembre de 1992, por parte de aquellas empresas beneficiarias de la franquicia dejada sin efecto por el artículo 45 del Decreto N° 435 del 4 de marzo de 1990.

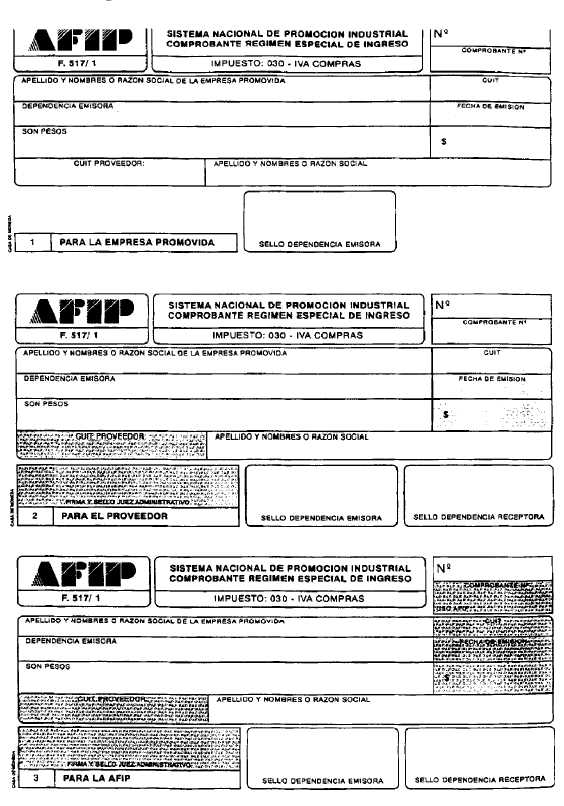

Que de acuerdo con lo dispuesto por la Resolución N° 580/96 (M.E. y O. y S.P.), los créditos contra el Estado Nacional emergentes de la suspensión de beneficios promocionales, que sean de causa anterior al 1 de abril de 1991, serán cancelados mediante la entrega de Bonos de Consolidación de Deudas emitidos de conformidad a la Ley N° 23.982 y sus normas complementarias.

Que por otra parte, mediante el artículo 7° del Decreto N° 804/96 se fijaron pautas para solicitar los Certificados de Crédito Fiscal y/o los Bonos de Consolidación de Deudas, según corresponda, por parte de las empresas comprendidas en la referida suspensión de beneficios promocionales.

Que consecuentemente, cabe efectuar determinadas adecuaciones a las normas contenidas en la mencionada Resolución General N° 3905.

Que asimismo, de tratarse de presentaciones efectuadas de acuerdo con el procedimiento de la resolución general citada en el Considerando anterior —respecto de las cuales no se hubiera formalizado la comunicación prevista en su artículo 8°—, se estima aconsejable instrumentar un régimen que posibilite a los respectivos sujetos requerir la entrega anticipada de los mencionados Bonos de Consolidación de Deudas y/o Certificados de Crédito Fiscal.

Que en tal sentido y con la finalidad de resguardar el correspondiente interés fiscal, resulta necesario prever la constitución de garantías, habida cuenta que la entrega anticipada de los referidos Bonos y/o Certificados no implica el reconocimiento automático del crédito a favor del beneficiario.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Fiscalización y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, el artículo 14 de la Resolución N° 1280/92 y el artículo 2° de la Resolución N° 580/96, ambas del Ministerio de Economía y Obras y Servicios Públicos.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

TITULO I

OTORGAMIENTO EN FORMA ANTICIPADA DE BONOS DE CONSOLIDACION

DE DEUDAS Y/O CERTIFICADOS DE CREDITO FISCAL. PROCEDIMIENTO.

Artículo 1° — Los sujetos que hubieran cumplimentado las presentaciones establecidas en la Resolución General N° 3905 y que no hubieran recibido la comunicación a que se refiere el artículo 8° de la citada norma, modificada por la presente, podrán solicitar en forma anticipada —total o parcialmente— el otorgamiento de los Bonos de Consolidación de Deudas y/o de los Certificados de Crédito Fiscal, estos últimos mediante la instrumentación de una cuenta corriente computarizada, de acuerdo con las disposiciones que se establecen en este Título.

Art. 2° — A los fines dispuestos en el artículo anterior, los interesados deberán formalizar la solicitud, mediante la presentación de una nota en los términos de la Resolución General Nº 1128, de acuerdo con el modelo que se incluye en el Anexo I de la presente, adjuntando la documentación que se indica a continuación:

a) Informe especial referido a las deudas previsionales impositivas vencidas y exigibles (deuda propia y como agente de retención y/o percepción) al mes inmediato anterior a la fecha de presentación, certificado por Contador Público independiente, con firma autenticada por el Consejo Profesional o, en su caso, Colegio o entidad en la cual se encontrase matriculado.

b) Copia de la notificación a que se refiere el punto 6., o de la constancia aludida en el punto 7., según corresponda, del Artículo 3º de la Resolución General Nº 3905 (DGI) y su modificatoria.

c) Fotocopia autenticada por escribano público de las actas de asamblea, estatutos y demás elementos que acrediten la personería invocada por el presentante.

(Artículo sustituido por art. 1° pto. 1 de la Resolución General N° 2630/2009 de la AFIP B.O. 22/6/2009. Vigencia: a partir de su publicación en el Boletín Oficial)

Art. 3° — Este Organismo comunicará a los sujetos involucrados, mediante acto debidamente fundado y dentro del plazo de DIEZ (10) días hábiles contados desde el momento de la respectiva presentación, la aceptación —total o parcial—, en su caso, sujeta a lo previsto por el artículo 14 de la presente, o el rechazo de la solicitud efectuada.

Art. 4° — Dentro de los CINCO (5) días hábiles administrativos de recibida la comunicación indicada en el artículo anterior, los solicitantes deberán constituir a favor de este Organismo, por el total aceptado, una o más de las garantías que se indican en el Anexo I de la Resolución General Nº 2435 y su modificatoria.

Asimismo, a los fines de la constitución, prórroga, sustitución, ampliación y extinción de las garantías, se deberá observar el procedimiento dispuesto por la resolución general citada precedentemente.

El plazo de la vigencia de la/s garantía/s deberá ser por el término de CIENTO VEINTE (120) días corridos, el que podrá ser ampliado por única vez y por el mismo plazo, cuando el juez administrativo lo requiera mediante acto debidamente fundado.

Además, junto con la presentación de la/ s garantía/s antes aludida, deberán suscribirse los formularios de Requerimiento de Pago de Deuda Consolidada, por triplicado.

(Artículo sustituido por art. 1° pto. 2 de la Resolución General N° 2630/2009 de la AFIP B.O. 22/6/2009. Vigencia: a partir de su publicación en el Boletín Oficial)

Art. 5° — (Artículo derogado por art. 1° pto. 3 de la Resolución General N° 2630/2009 de la AFIP B.O. 22/6/2009. Vigencia: a partir de su publicación en el Boletín Oficial

Art. 6° — Los titulares de proyectos promovidos que hayan incurrido en incumplimientos que den lugar a la aplicación del artículo 10 del Decreto N° 2054/92, se encuentran excluidos de las disposiciones de la presente resolución general.

Art. 7° — El importe de los Bonos de Consolidación de Deudas y/o de los Certificados de Crédito Fiscal, que fueren anticipados, serán deducidos de los montos que se comuniquen mediante el acto debidamente fundado, que prevé el artículo 8° de la Resolución General N° 3905, modificada por la presente.

TITULO II

UTILIZACION DE LA CUENTA CORRIENTE COMPUTARIZADA

Art. 8° — Los titulares de las respectivas cuentas corrientes computarizadas aplicarán el saldo acreedor disponible en las mismas, al pago del impuesto al valor agregado (IVA Compras y/o IVA Saldo). A estos efectos, deberá atenerse para la imputación anual a lo establecido en el artículo 19 "in fine" del Decreto N° 2054/92. Por lo tanto, al 30/11/96, podrá imputarse hasta los DOS TERCIOS (2/3) del monto total acreditado.

Art. 9° — Para proceder a la cancelación del saldo resultante de las declaraciones juradas del impuesto al valor agregado, los titulares de las respectivas cuentas deberán presentar el formulario de declaración jurada N° 515 —por original, copia del original y duplicado—, cubierto con los datos requeridos en el Apartado II del mismo, hasta el vencimiento del gravamen previsto en las respectivas normas.

Art. 10. — Cuando el saldo de la cuenta corriente computarizada se utilice para cancelar el impuesto al valor agregado facturado por los proveedores de materias primas y/o productos semielaborados, los titulares de la cuenta corriente computarizada deberán presentar el formulario de declaración jurada N° 516 en el que indicarán, por las operaciones que den lugar a la asignación de Certificados de Crédito Fiscal, el importe total del gravamen devengado con cada proveedor en el período fiscal correspondiente y el monto de los certificados a asignar a cada uno de ellos.

El citado formulario deberá presentarse hasta el quinto día hábil inmediato posterior al del período fiscal de que se trate.

El formulario de declaración jurada N° 516, cuyo monto total exceda el importe del saldo de los Certificados de Crédito Fiscal obrante en su cuenta corriente computarizada, será rechazado mediante comunicación expresa de este Organismo, debiendo en tal caso el interesado efectuar una nueva solicitud.

Art. 11. — El importe del impuesto al valor agregado atribuible a cada proveedor, como consecuencia de la imputación prevista en el artículo anterior, se consignará en el formulario N° 517/A que a tales fines extenderá este Organismo. Dicho formulario constará de tres cuerpos, quedando el primero en poder del titular de la cuenta corriente computarizada, quien entregará a los respectivos proveedores los dos ejemplares restantes.

Art. 12. — Los proveedores deberán presentar el formulario de declaración jurada N° 515 —por original, copia del original y duplicado— declarando en el Apartado II del mismo, los datos correspondientes a la utilización realizada de los importes consignados en los formularios Nros. 517/A emitidos a su nombre, acompañados del segundo y tercer ejemplar.

La dependencia actuante devolverá el segundo cuerpo del formulario N° 517/A, debidamente intervenido, juntamente con el duplicado del formulario de declaración jurada N° 515.

Art. 13. — La obligación establecida en el artículo anterior deberá formalizarse en los plazos fijados para la presentación de las declaraciones juradas del impuesto al valor agregado y pago del saldo resultante, correspondientes al período fiscal de que se trate.

Los proveedores deberán imputar en la respectiva declaración jurada, el monto total de los formularios Nros. 517/A —declarados en el formulario de declaración jurada N° 515— otorgados por las operaciones correspondientes al mismo período, contra el importe de los débitos fiscales provenientes de las operaciones que originaron el precitado monto.

El mismo tratamiento resultará aplicable en aquellos casos en los cuales se hubiera afectado dicho monto —total o parcialmente— a la cancelación de los pagos a cuenta del tributo, según el régimen normado por este Organismo mediante la Resolución General N° 3680.

TITULO III

DISPOSICIONES GENERALES

Art. 14. — De acuerdo con lo dispuesto en el artículo 19 "in fine" del Decreto N° 2054/92, la entrega de los Bonos de Consolidación de Deudas y la acreditación en la cuenta corriente computarizada que se resuelvan con anterioridad al 1 de diciembre de 1996, deberán ser realizadas hasta los DOS TERCIOS (2/3) del monto total a que resulten acreedores.

Respecto del tercio restante deberá cumplimentarse, a partir de la fecha indicada, lo establecido en el artículo 4° y concordantes, a los fines de la entrega de los Bonos de Consolidación de Deudas y la acreditación en la cuenta corriente computarizada.

Art. 15. — Las presentaciones previstas en esta resolución general deberán ser efectuadas por los interesados en la dependencia jurisdiccional a cuyo cargo se encuentre el control de las obligaciones del impuesto al valor agregado de los mismos.

Art. 16. — Apruébanse los Anexos I y II, como asimismo el formulario N° 517/A, que forman parte integrante de la presente.

TITULO IV

MODIFICACION DE LA RESOLUCION GENERAL N° 3905

Art. 17. — Modifícase la Resolución General N° 3905, en la forma que se indica a continuación:

1. Sustitúyese el punto 6. del artículo 3°, por el siguiente:

"6. Constancia del acto de notificación a que se refiere el primer párrafo del artículo 16 de la Resolución General N° 3838, considerando presentada la totalidad de la documentación requerida por dicha resolución general —incluida la que el juez administrativo pudiera haber solicitado—, con excepción de las empresas no alcanzadas oportunamente por los Capítulos IV y V de la Ley N° 23.697."

2. Sustitúyese el artículo 8°, por el siguiente:

"ARTICULO 8°. — Este Organismo comunicará mediante acto debidamente fundado, la aceptación o el rechazo de la procedencia de los Bonos de Consolidación de Deudas y/o Certificados de Crédito Fiscal requeridos por el beneficiario y, en el primer supuesto, la fecha a partir de la cual resulte viable la imputación de los importes respectivos, a través de la cuenta corriente computarizada habilitada al efecto.

El monto a reintegrar por los ejercicios comerciales cerrados desde el 1/4/91 hasta el 30/3/92, ambas fechas inclusive, se devolverá en Bonos de Consolidación de Deudas por el importe de los débitos fiscales devengados antes del 1/4/91, ponderado por el coeficiente de mérito, hasta el monto determinado conforme a la metodología prevista en el punto 2. del artículo 3° de la presente. El importe restante hasta completar este último monto, si existiere, se acreditará en la cuenta corriente computarizada."

Art. 18. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos E. Sánchez.

ANEXO I DE LA RESOLUCION GENERAL Nº 4212 (DGI) Y SUS MODIFICATORIAS

(Anexo sustituido por art. 1° pto. 4 de la Resolución General N° 2630/2009 de la AFIP B.O. 22/6/2009. Vigencia: a partir de su publicación en el Boletín Oficial)

SOLICITUD DE ENTREGA ANTICIPADA DE BONOS DE CONSOLIDACION DE DEUDAS Y/O DE CERTIFICADOS DE CREDITO FISCAL, DE ACUERDO CON LO ESTABLECIDO EN LA RESOLUCION GENERAL Nº 4212 (DGI) Y SUS MODIFICATORIAS

Por la presente se solicita la entrega en forma anticipada de Bonos de Consolidación de Deudas y de Certificados de Crédito Fiscal, estos últimos mediante la acreditación en la cuenta corriente computarizada, por el monto total/parcial (1) de:

1. Bonos de Consolidación de Deudas: PESOS……………………… ($ ………………).

2. Certificados de Crédito Fiscal: PESOS……………………… ($ ………………).

A tales fines, se asume el compromiso de constituir una garantía a favor de esa ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, por el monto total que se comunique, consistente en………………., dentro del plazo de CINCO (5) días hábiles, contados a partir de la fecha de notificación de la aceptación de la presente.

Además, se declara que no se ha incurrido en incumplimientos que den lugar a la aplicación de las sanciones previstas en el Artículo 10 del Decreto Nº 2054/92 y su modificatorio.

Afirmo que los datos consignados son correctos y completos y que la presente fue confeccionada sin omitir dato alguno que deba contener, siendo fiel expresión de la verdad.

———————

(1) Tachar lo que no corresponda.

ANEXO II RESOLUCION GENERAL N° 4212 (DGI)

Y SUS MODIFICACIONES

(Anexo derogado por art. 1° pto. 5 de la Resolución General N° 2630/2009 de la AFIP B.O. 22/6/2009. Vigencia: a partir de su publicación en el Boletín Oficial)

DECRETO N° 2054/92 - TITULO III

(Formulario Nº 517/A sustituido por art. 1º de la Resolución General Nº 672/99 de la AFIP B.O. 03/09/1999 por el comprobante F. 517/1 —aprobado por la Resolución General Nº 112— que contendrá la leyenda —impresa por Sistema—; "DECRETO Nº 2054/92 - TITULO III", a efectos de la utilización que dispone la presente Resolución General. Toda cita efectuada en disposiciones vigentes que haga referencia al formulario Nº 517/A, deberá entenderse comprendida en la mencionada sustitución. Vigencia: para los comprobantes F. 517/1 que se emitan a partir del día hábil administrativo inmediato siguiente al de la publicación en el Boletín Oficial.)

RESOLUCION GENERAL N° 4212

GUIA TEMATICA

TITULO I

OTORGAMIENTO EN FORMA ANTICIPADA DE BONOS DE CONSOLIDACION DE DEUDAS Y/O CERTIFICADOS DE CREDITO FISCAL.

PROCEDIMIENTO.

|

— Sujetos comprendidos |

Art. 1° |

|

— Elementos a presentar. |

Art. 2° |

|

— Comunicación de aceptación —total o parcial— o rechazo de la solicitud |

Art. 3° |

|

— Constitución de garantía, modelo, término. Elementos a presentar. |

Art. 4° |

|

— Devolución del aval bancario. Plazo |

Art. 5° |

|

— Incumplimiento de disposiciones de los regímenes promocionales. Exclusión. |

Art. 6° |

|

— Importe anticipado de los Bonos de Consolidación de Deudas y/o de los Certificados de Crédito Fiscal. Su deducción de los montos definitivos. |

Art. 7° |

TITULO II

UTILIZACION DE LA CUENTA CORRIENTE COMPUTARIZADA

|

— Saldo acreedor disponible en las cuentas corrientes computarizadas. Proporción imputable. |

Art. 8° |

|

— Cancelación del saldo del gravamen. Presentación del formulario de declaración jurada N° 515. Cobertura. |

Art. 9° |

|

— Cancelación del gravamen facturado por los proveedores de materias primas y/o productos semielaborados. Presentación del formulario de declaración jurada N° 516. Plazos. Situaciones de rechazos. |

Art. 10 |

|

— Gravamen atribuible a proveedores. Formulario N° 517/A |

Art. 11 |

|

— Proveedores. Presentación del formulario de declaración jurada N° 515, su cobertura. Aplicación del formulario N° 517/A. |

Art. 12 |

|

— Formulario de declaración jurada N° 515. Plazo de presentación. Imputación de montos declarados. |

Art. 13 |

TITULO III

DISPOSICIONES GENERALES

|

— Entrega de Bonos de Consolidación de Deudas y acreditación en la cuenta corriente computarizada con anterioridad al 1 de diciembre de 1996. |

Art. 14 |

|

— Lugar de presentación. |

Art. 15 |

|

— Aprobación de Anexos y formulario. |

Art. 16 |

TITULO IV

MODIFICACION DE LA RESOLUCION GENERAL N° 3905

|

— 1. Sustitución del punto 6. del artículo 3°. Constancia del acto de notificación referido en el primer párrafo del artículo 16 de la resolución General N° 3838. |

|

|

— 2. Sustitución del artículo 8. Inclusión de los Bonos de Consolidación de Deudas. Tratamiento del monto a reintegrar por los ejercicios comerciales cerrados desde el 1/4/91 hasta el 30/3/92. |

Art. 17 |

|

— De forma. |

Art. 18 |

ANEXOS

|

— Modelo de nota de solicitud de Bonos de Consolidación de Deudas y/o Certificados de Crédito Fiscal en forma anticipada |

I |

|

— Modelo de aval bancario |

II |

|

Modelo de formulario N° 517/A |

|

- Artículo 5° sustituido por pto. 2, art. 2º de la Resolución General Nº 537/99 de la AFIP B.O. 05/04/1999;

- Artículo 4° sustituido por pto. 1, art. 2º de la Resolución General Nº 537/99 de la AFIP B.O. 05/04/1999;

- Anexo I sustituido por inc. b), art. 3º de la Resolución General Nº 15/97 de la AFIP B.O. 09/09/1997;

- Anexo II sustituido por inc. b), art. 3º de la Resolución General Nº 15/97 de la AFIP B.O. 09/09/1997;

- Artículo 4º, primer párrafo sustituido por inc. a), art. 3º de la Resolución General Nº 15/97 de la AFIP B.O. 09/09/1997.