(Nota Infoleg: por art. 16 de la Resolución General N° 3885/2016 de la AFIP B.O. 24/5/2016 se establece que la misma será de aplicación para las garantías que deban constituirse ante las dependencias de la Dirección General Impositiva dependiente de esta Administración Federal, y sustituirá las normas específicas vigentes de los regímenes comprendidos en las Resoluciones Generales N° 3.708 (DGI), N° 3.753 (DGI), N° 3.838 (DGI), N° 3.852 (DGI), N° 3.905 (DGI), N° 4.182 (DGI), N° 4.210 (DGI), N° 4.212 (DGI), N° 4.347 (DGI), N° 616, N° 1.184 y N° 1.921 y sus modificaciones. Vigencia: Ver art. 46 de la Resolución General N° 3885/2016.)

(Nota Infoleg: Por art. 16 de la Resolución General 2435/2008 de la AFIP B.O. 14/4/2008 se establece que la misma será de aplicación para las garantías que deban constituirse ante las dependencias de la Dirección General Impositiva, dependiente de esta Administración Federal, y sustituirá las normas específicas vigentes de los regímenes comprendidos en las Resoluciones Generales Nº 1749 (DGI), Nº 3708 (DGI), Nº 3753 (DGI), Nº 3838 (DGI), Nº 3852 (DGI), Nº 3905 (DGI), Nº 4104 (DGI), texto sustituido por su similar Nº 259 y sus modificaciones, Nº 4182 (DGI), Nº 4210 (DGI), Nº 4212 (DGI), Nº 4347 (DGI), Nº 616, Nº 1184, Nº 1196, Nº 1921 y Nº 1966 y sus modificaciones. Vigencia: Ver art. 53 de la Resolución General Nº 2435/2008.)

(Nota Infoleg: Por art. 15 de la Resolución General N° 1469/2003 de la AFIP B.O. 25/3/2003 se establece que la misma será de aplicación para las garantías que deban constituirse ante las dependencias de la Dirección General Impositiva, dependiente de esta Administración Federal y sustituirá las normas específicas vigentes de los regímenes comprendidos en las Resoluciones Generales N° 1749 (DGI), N° 3708 (DGI), N° 3753 (DGI), N° 3852 (DGI), N° 4104 (DGI), N° 3838 (DGI), N° 3905 (DGI), N° 4182 (DGI), N° 4210 (DGI), N° 4212 (DGI), N° 4347 (DGI), N° 184, N° 616, N° 896, N° 1184, N° 1196 y N° 1161 —texto vigente según Resolución General N° 1342—. Vigencia: Ver art. 39 de la Resolución General N° 1469/2003.)

Dirección General Impositiva

IMPUESTOS

Resolución General 3905/94

Impuesto al Valor Agregado. Regímenes de Promoción Industrial. Leyes Nros. 21.608 y 22.021 y sus respectivas modificaciones. Supresión de franquicia. Artículo 45 del Decreto N° 435/90. Otorgamiento de Certificados de Crédito Fiscal. Requisitos, formalidades y demás condiciones.

Bs. As., 18/11/94

VISTO el artículo 45 del Decreto N° 435 del 4 de marzo de 1990, por el cual se dispusiera dejar sin efecto la liberación del débito fiscal del impuesto al valor agregado —en las condiciones allí establecidas— otorgada al amparo de los regímenes establecidos por las Leyes Nros. 21.608 y 22.021 y sus respectivas modificaciones, y

CONSIDERANDO:

Que, posteriormente el Decreto N° 1033 del 31 de mayo de 1991, a través de su artículo 7°, previó para el supuesto antes mencionado, el otorgamiento de Certificados de Crédito Fiscal, fijando determinadas limitaciones respecto del monto al que podrán ascender, las que se vieron complementadas con las dispuestas en el segundo párrafo del artículo 18 del Decreto N° 2054 del 10 de noviembre de 1992, cuyo Título III —artículos 17 a 19—, reglamenta el procedimiento en cuestión, estableciendo su artículo 19, la administración por parte de la Dirección General Impositiva, del sistema de cuenta corriente computarizada a instrumentarse para la utilización de tales certificados.

Que, finalmente, el artículo 14 de la Resolución N° 1280/92 (M.E y O y S.P) otorgó facultades a este Organismo para reglamentar los aspectos conducentes a la fijación del monto de los mencionados certificados —correspondientes al I.V.A. Compras— razón por la cual resulta procedente establecer los requisitos, formalidades y demás condiciones para que puedan materializarse tanto la solicitud de los mismos como su posterior acreditación por el importe que se les reconozca.

Que el sistema de cuenta corriente computarizada que administrará esta Dirección General, integrado por las distintas etapas abarcativas tanto del análisis previo de la documentación a presentar por los interesados, necesaria para el otorgamiento de los certificados como del control posterior al reconocimiento de los mismos en lo que se refiere a su manejo mediante las respectivas imputaciones, deberá instrumentarse desde el de diciembre del año en curso —artículo 19 del Decreto N° 2054/92—, fecha a partir de la cual los beneficios del sistema acompañarán los elementos pertinentes.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Fiscalización y de Informática.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, por el artículo 19 del Decreto N° 2054/92 y por el artículo 14 de la Resolución N° 1280/92 (M.E. y O. y S.P.).

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA.

RESUELVE:

Artículo 1° — Las empresas que hubieran sido beneficiarias de la franquicia dejada sin efecto por el artículo 45 del Decreto N° 435/90 —regímenes de promoción de las Leyes Nros. 21.608 y 22.021 y sus respectivas modificaciones—, podrán solicitar el otorgamiento de los Certificados de Crédito Fiscal a que alude el artículo 17 del Decreto N° 2054/92, de acuerdo con los requisitos, formalidades y demás condiciones que por la presente resolución general se establecen.

Art. 2° — A los fines previstos en el artículo anterior, los interesados deberán informar las compras por ellos realizadas —destinadas a proyectos industriales promovidos con beneficio de liberación del monto del débito fiscal del impuesto al valor agregado— de materias primas o semielaboradas efectuadas a sus proveedores nacionales.

Dicha información se referirá a los hechos imponibles —cuyo impuesto se hubiere facturado por parte de los proveedores en la forma establecida en el artículo 17 del Decreto N° 2054/92— que se hubieran perfeccionado durante el período comprendido entre el 1 de abril de 1990 y el 30 de noviembre de 1992, ambas fechas inclusive, e incluirá el monto de dicho impuesto abonado a los proveedores; las operaciones correspondientes a los aludidos hechos imponibles se discriminarán por día y por mes —con indicación del impuesto al valor agregado que debió ingresarse como consecuencia de la supresión de la franquicia— y por cada proveedor con el que se operó en el aludido lapso.

La obligación dispuesta en el párrafo anterior se cumplimentará mediante la utilización de soportes magnéticos, cuyo contenido deberá ajustarse a las especificaciones técnicas y diseños de registros que se indican en el Anexo que forma parte integrante de esta resolución general y cuya presentación se regirá por las disposiciones de la Resolución General N° 2733 y sus modificaciones.

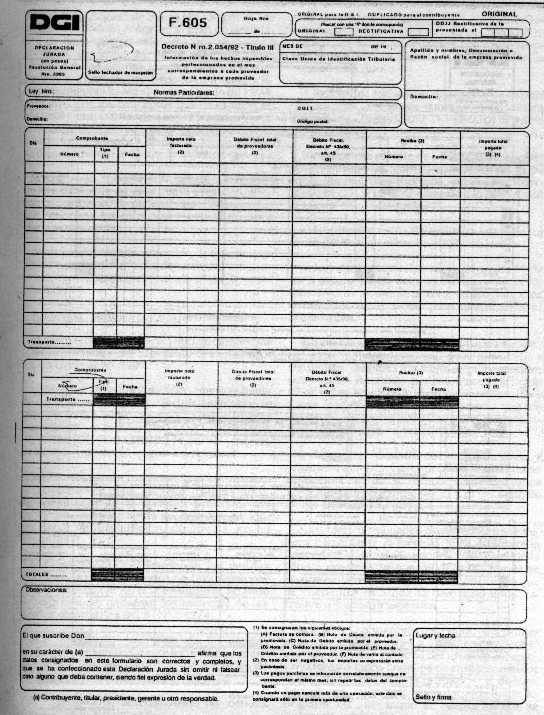

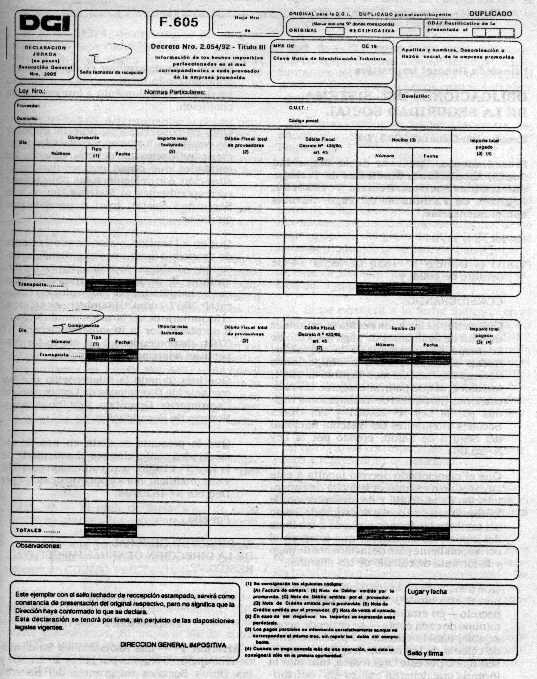

Sin perjuicio de lo establecido en el párrafo anterior, cuando la información a suministrar —por cada mes— no supere la cantidad máxima de VEINTINUEVE (29) renglones, por cada uno de los proveedores, se podrá optar para el cumplimiento de la obligación dispuesta en el presente artículo, por la presentación de un ejemplar del formulario de declaración jurada N° 605, por cada proveedor con el que operó mensualmente la beneficiaria.

Art. 3° — Los responsables a que se refiere el artículo anterior deberán presentar, en todos los casos, junto con los soportes magnéticos o los formularios de declaración jurada N° 605, según corresponda:

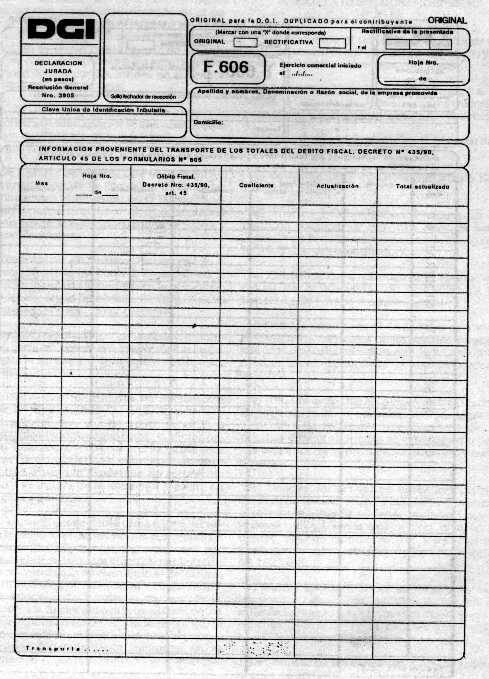

1. El formulario de declaración jurada N° 606, en el que informarán por cada ejercicio comercial —mes por mes— los datos referidos al impuesto facturado, correspondientes a los hechos imponibles mencionados en el artículo anterior, como consecuencia de la supresión de la franquicia a que se refiere el artículo 1°.

Los importes de las respectivas operaciones se actualizarán en el formulario de declaración jurada antes citado, mediante el procedimiento establecido en el artículo 14 de la Resolución N° 1280/92 (M.E. y O. y S.P.), teniendo en cuenta los coeficientes respectivos que integran la Resolución General N° 3346.

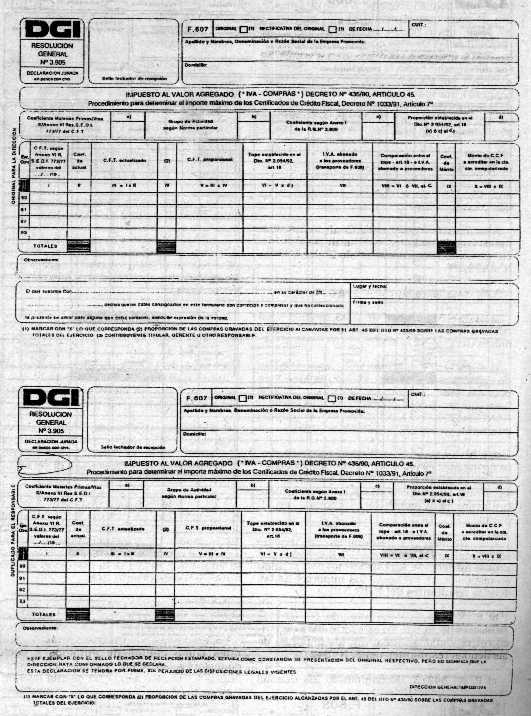

2. El formulario de declaración jurada N° 607 en el que se determinará —conforme a la metodología prevista en el mismo— el importe máximo de los Certificados de Crédito Fiscal que, por tal concepto ("IVA - Compras"), otorgará este Organismo, de encontrarse efectivamente cancelado dicho crédito fiscal, en coincidencia con la información suministrada mediante los soportes magnéticos respectivos o, en su caso, los formularios de declaración jurada Nros. 605 y el formulario de declaración jurada N° 606.

3. Fotocopia de la norma particular que les concedió los beneficios.

4. Cuadro del costo fiscal teórico del impuesto al valor agregado del beneficiario —Anexo VI de la Resolución N° 773/77 (S.E.D.I.)—, certificado por la respectiva Autoridad de Aplicación.

5. Constancia de la fecha de puesta en marcha extendida por la respectiva Autoridad de Aplicación.

6. Constancia del acto de notificación a que se refiere el primer párrafo del artículo 16 de la Resolución General N° 3838, considerando presentada la totalidad de la documentación requerida por dicha resolución general —incluida la que el juez administrativo pudiera haber solicitado—, con excepción de las empresas no alcanzadas oportunamente por los Capítulos IV y V de la Ley N° 23.697. (Punto sustituido por pto. 1, art. 17 de la Resolución General Nº 4212/96 de la D.G.I. B.O. 20/08/1996)

7. De tratarse de empresas no alcanzadas oportunamente por los Capítulos IV y V de la Ley N° 23.697, constancias de haber presentado el formulario M.E. —Empadronamiento de Proyectos Industriales Promovidos— Decreto N° 311/89 y el formulario SSFP1- Decreto N° 1355/90.

La presentación de la documentación originaria que se deba cumplimentar según lo previsto en los puntos anteriores, podrá reemplazarse adjuntándose fotocopia de la misma debidamente autenticada por escribano público.

Art. 4° — Los comprobantes que acrediten el período fiscal en el que se hubiera perfeccionado el hecho imponible de las compras mencionadas en el artículo 2°, las facturas respectivas si el hecho imponible no se hubiera configurado con su emisión y las constancias de los pagos que respalden el ingreso del impuesto facturado, todos ellos vinculados a la información que se suministre mediante los soportes magnéticos o, en su caso, los formularios de declaración jurada Nros. 605 deberán encontrarse en forma permanente a disposición del personal fiscalizador del Organismo, sin necesidad de requerimiento formal previo.

Art. 5° — Las empresas que hubieran optado por desvincularse del Sistema Nacional de Promoción Industrial, de conformidad con las disposiciones del Título II del Decreto N° 2054/92, no podrán solicitar el otorgamiento de Certificados de Crédito Fiscal a que se refiere la presente, en virtud de lo establecido en el artículo 13, inciso f), del decreto antes citado.

Sin perjuicio de lo establecido en el párrafo anterior, dichas responsables deberán cumplimentar la totalidad de los requisitos y formalidades exigidos en la presente en las condiciones previstas, dejándose constancia en el margen superior de los formularios de declaración jurada que se presenten de conformidad con esta resolución general, de la expresión: "EMPRESA DESVINCULADA - TITULO II - DECRETO N° 2054/92".

En el caso de que los titulares de proyectos promovidos a los que se les hubiesen otorgado los Certificados de Crédito Fiscal de acuerdo con lo indicado en el artículo 8°, ejercieran en adelante la opción de desvinculación antes mencionada, de acuerdo con lo dispuesto por el artículo 5° de la Resolución N° 1434/92 (M.E. y O. y S.P.) y las normas que al efecto establezca este Organismo, no podrán imputar, en ningún caso, dichos Certificados —total o parcialmente— contra el monto a que se refiere el artículo 13, inciso f) —primer párrafo—, del Decreto N° 2054/92.

Art. 6° — Las empresas a que se refiere el artículo 1° de esta resolución general, cuyas operaciones sujetas al impuesto al valor agregado, no se hubieran ajustado —total o parcialmente— a la derogación dispuesta por el artículo 45 del Decreto N° 435/90, no estarán alcanzadas por el presente régimen.

Art. 7° — La presentación de la totalidad de los elementos establecidos en esta resolución general deberá cumplimentarse en forma conjunta a partir del día 1 de diciembre de 1994, inclusive, ante la dependencia a cuyo cargo se encuentre el control de las obligaciones fiscales de los beneficiarios.

Sin perjuicio de la obligación prevista en el párrafo anterior, el juez administrativo competente podrá requerir la documentación adicional que considere necesaria a los fines de evaluar la procedencia del otorgamiento de los Certificados de Crédito Fiscal.

Si el requerimiento no fuera cumplimentado dentro del plazo que al efecto fije el juez administrativo, este último ordenará el archivo de las actuaciones, sin más trámite, el que tendrá los efectos de un rechazo tácito de lo solicitado.

El incumplimiento de cualesquiera de las obligaciones impuestas por la presente, en la forma establecida en la misma, impedirá el otorgamiento de los Certificados de Crédito Fiscal, sin perjuicio de las penalidades que pudieran corresponder de acuerdo con las disposiciones sancionatorias vigentes.

Art. 8° — Este Organismo comunicará mediante acto debidamente fundado, la aceptación o el rechazo de la procedencia de los Bonos de Consolidación de Deudas y/o Certificados de Crédito Fiscal requeridos por el beneficiario y, en el primer supuesto, la fecha a partir de la cual resulte viable la imputación de los importes respectivos, a través de la cuenta corriente computarizada habilitada al efecto.

El monto a reintegrar por los ejercicios comerciales cerrados desde el 1/4/91 hasta el 30/3/92, ambas fechas inclusive, se devolverá en Bonos de Consolidación de Deudas por el importe de los débitos fiscales devengados antes del 1/4/91, ponderado por el coeficiente de mérito, hasta el monto determinado conforme a la metodología prevista en el punto 2. del artículo 3° de la presente. El importe restante hasta completar este último monto, si existiere, se acreditará en la cuenta corriente computarizada.

(Artículo sustituido por pto. 2, art. 17 de la Resolución General Nº 4212/96 de la D.G.I. B.O. 20/08/1996)

Art. 9° — Apruébanse por la presente los formularios de declaración jurada Nros. 605, 606 y 607 y las especificaciones técnicas y diseños de registros del Anexo que forma parte integrante de esta resolución general.

Art. 10. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Cossio.

ANEXO RESOLUCION GENERAL N° 3905

DECRETO 2054/92 - TITULO III

Capítulos.

Capitulo I: Consideraciones Generales.

Capítulo II: Tipo de Soportes Magnéticos.

Sección 1: Discos Flexibles.

Diskettes 5 1/4" o 3 1/2".

Sección 2: Cintas Magnéticas.

Capítulo III: Diseños de Registros.

Sección 1: Descripción del Registro de tipo 1.

Datos referenciales del informante (empresas promovidas) y de sus proveedores.

Sección 2: Descripción del Registro de tipo 2.

Detalle de las compras realizadas.

Sección 3: Descripción del Registro de tipo 3.

Registro de totales por proveedor, ley y normas particulares.

Sección 4: Descripción del Registro de tipo 4.

Registro de totales de archivo.

Capítulo IV: Criterios de Aceptación de Soportes Magnéticos y Registros.

CAPITULO I. CONSIDERACIONES GENERALES

1. El archivo a presentar en la D.G.I. estará compuesto por:

1.1. Un Registro de tipo 1 conteniendo los datos referenciales del informante (empresa promovida) y de un proveedor para una ley y norma particular determinada.

1.2. Tantos Registros de tipo 2 como compras se hubiesen efectuado al proveedor informado en el Registro de tipo 1 para esa ley y esa norma particular.

1.3. Un Registro de tipo 3 de totales por proveedor, Ley y Norma Particular que se informara inmediatamente después de los Registros de tipo 2 para el mismo proveedor, Ley y Norma Particular.

1.4. Un Registro de tipo 4 conteniendo la cantidad de Registros de tipo 2 y 3 existentes en el archivo.

2. Los importes deberán consignarse en pesos con centavos, siendo los mismos virtuales, es decir que no se deberá informar ni el punto ni la coma decimal.

3. Los campos que no se cubran en su totalidad deberán completarse con ceros a la izquierda si son numéricos o blancos a la derecha si son alfanuméricos.

4. Los campos numéricos se deberán definir en caracteres sin signo.

5. En caso de ser necesario, se podrá enviar un archivo multivolumen, pero no varios archivos en un mismo soporte.

CAPITULO II. TIPO DE SOPORTES MAGNETICOS

Sección 1. Discos Flexibles. Diskettes

1. Características:

- Diskettes de 5 1/4" DS, DD (360 Kb) o HD (1,2 Mb).

- Diskettes de 3 1/2" DS, DD (720 Kb) o HD (1,44 Mb).

- Código de grabación: ASCII.

- Longitud de Registro: 380 caracteres.

- Formateado con sistema operativo MS-DOS, versiones comprendidas entre 2.00 y 6.01 o compatibles.

- Tipo de Registro: lineal secuencial - imagen de impresión sin caracteres de control (marca de fin de Registro en hexadecimal 0D0A).

- Nombre del archivo: "F605.DAT".

- Generado por back-up del MS-DOS o compatibles, no utilizar el utilitario MSBACKUP del MS-DOS 6.01.

- Path (ruta): C:\DGI.

2. Rotulación Externa de Discos Flexibles (adherida al soporte):

- Sigla identificatoria: "F605".

- C.U.I.T. del informante.

- Denominación del informante.

- N° de volumen y cantidad de volúmenes que integran la remisión

Ej.: 1/2 para primer volumen.

2/2 para segundo volumen.

- Cantidad de Registros grabados (suma de los Registros de tipo 1 y 2).

- Periodo al que corresponde la información (mes y año).

- Identificación si es rectificativa u original.

Sección 2. Cintas Magnéticas

1. Características:

- Sistema de codificación: EBCDIC-ASCII.

- Densidad de grabación: 1600/6250 BPI.

- Tipo de paridad: impar.

- Factor de bloqueo: 1 Registro por bloque.

- Canales: 9.

- Longitud de Registro: 380 caracteres.

- Rotulo estándar de comienzo y fin con identificación "F605" en equipos I.B.M. y sin rotulo en otros equipos.

2. Rotulación externa de Cintas Magnéticas (adherida al soporte)

- Sigla identificatoria: "F605".

- C.U.I.T. del informante.

- Denominación del informante.

- N° de volumen y cantidad de volúmenes que integran la remisión.

Ej.: 1/2 para el primer volumen.

2/2 para el segundo volumen.

- Sistema de codificación.

- Densidad de grabación.

- Cantidad de Registros grabados (suma de Registros de tipo 1 y 2)

- Periodo al que corresponde la información (mes y año).

- Identificación si es rectificativa u original.

CAPITULO III. DISEÑOS DE REGISTROS.

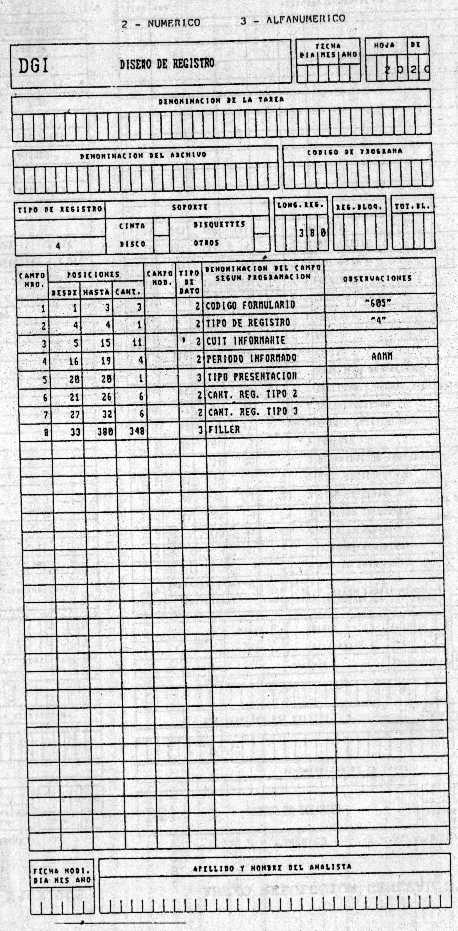

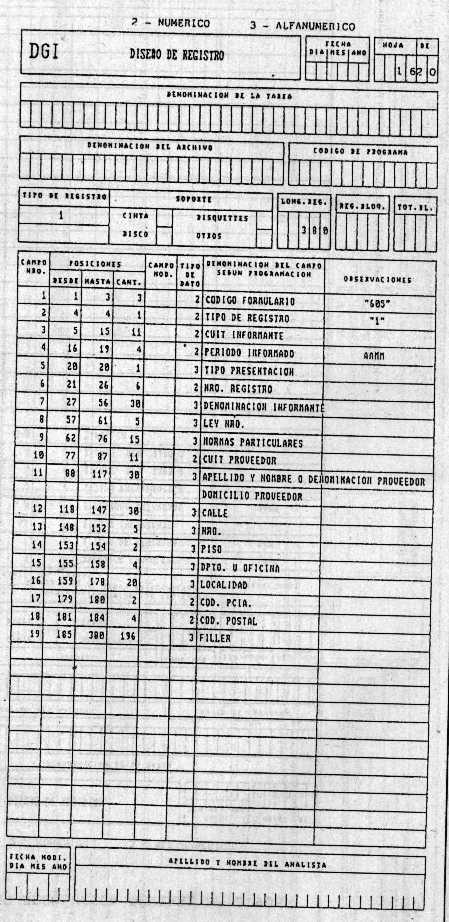

Sección 1. Descripción del Registro de tipo 1

En este Registro se deberán informar los datos referenciales informante y del proveedor.

Campo 1: COD. FORMULARIO: se deberá completar con la constante "605".

Campo 2: TIPO DE REGISTRO: se deberá completar con la constante 1.

Campo 3: C.U.I.T. INFORMANTE: se deberá consignar la Clave Unica de Identificación Tributaria del informante (empresa promovida).

Campo 4: PERIODO INFORMADO: se deberá consignar la fecha (ano y mes) de la información que se presenta. Deberá ser una fecha valida y estar comprendida entre el 1 de abril de 1990 y el 30 de noviembre de 1992.

Campo 5: TIPO DE PRESENTACIÓN: se completara con N si es una presentación original o R si es rectificativa. Deberá ser igual para todo el archivo.

Campo 6: NUMERO DE REGISTRO: numero correlativo de 1 a n por cada Registro. La numeración es por archivo.

En el caso de rectificativas se deberá informar el numero de Registro que se quiere rectificar de la presentación original y es este el único caso en que puede ser no correlativo.

En el caso de agregar información a la ya presentada se deberá continuar con la numeración consecutiva a la ultima original informada para el mismo período.

Campo 7: APELLIDO Y NOMBRE O DENOMINACION DEL INFORMANTE: Deberá ser distinto de espacios y se cubrirá con la denominación del informante.

Campo 8: LEY NRO.: se completara con el N° de ley correspondiente.

Campo 9: NORMAS PARTICULARES: se completara con las normas particulares de la promoción.

Campo 10: C.U.I.T. DEL PROVEEDOR: se completara con la Clave Unica de Identificación Tributaria del proveedor.

Campo 11: DENOMINACION DEL PROVEEDOR: deberá ser distinto de espacios y se cubrirá con el apellido y nombre o denominación del proveedor de la empresa promovida.

Datos del domicilio del proveedor:

Campo 12: CALLE: alfanumérico distinto de espacios.

Campo 13: NUMERO: alfanumérico distinto de espacios.

Campo 14: PISO: alfanumérico.

Campo 15: DEPTO. U OFICINA: alfanumérico.

Campo 16: LOCALIDAD: alfanumérico distinto de espacios.

Campo 17: COD. PROVINCIA: se deberá completar con el código de la provincia de acuerdo con la siguiente tabla:

00 - CAPITAL FEDERAL

01 - BUENOS AIRES

02 - CATAMARCA

03 - CORDOBA

04 - CORRIENTES

05 - ENTRE RIOS

06 - JUJUY

07 - MENDOZA

08 - LA RIOJA

09 - SALTA

10 - SAN JUAN

11 - SAN LUIS

12 - SANTA FE

13 - SANTIAGO DEL ESTERO

14 - TUCUMAN

16 - CHACO

17 - CHUBUT

18 - FORMOSA

19 - MISIONES

20 - NEUQUEN

21 - LA PAMPA

22 - RIO NEGRO

23 - SANTA CRUZ

24 - TIERRA DEL FUEGO

Campo 18: COD. POSTAL: numérico distinto de ceros.

Campo 19: se grabaran espacios.

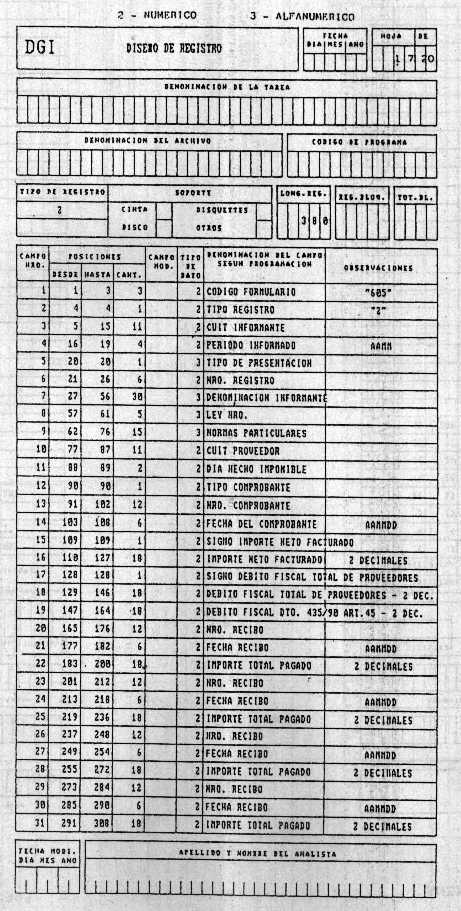

Sección 2. Descripción del Registro de tipo 2

En estos Registros se deberán detallar las compras realizadas por la empresa promovida al proveedor informado en el Registro de tipo 1 para igual ley, norma particular y periodo informado.

Campo 1: COD. FORMULARIO: se deberá completar con la constante "605".

Campo 2: TIPO DE REGISTRO: se completara con la constante "2".

Campo 3: C.U.I.T. INFORMANTE: se deberá completar con la Clave Unica de Identificación Tributaria del informante, debe ser igual al informado en el campo 3 del Registro de tipo 1.

Campo 4: PERIODO INFORMADO: deberá ser igual al informado en el campo 4 del Registro de tipo 1.

Campo 5: TIPO DE PRESENTACION: deberá ser igual al informado en el campo 5 del Registro de tipo 1.

Campo 6: NUMERO DE REGISTRO: numero correlativo de 1 a n por cada Registro. La numeración es por archivo.

En el caso de rectificativas se deberá informar el número de Registro que se quiere rectificar de la presentación original y es este el único caso en que puede ser no correlativo.

En el caso de agregar información a la ya presentada se deberá continuar con la numeración consecutiva a la ultima original informada para el mismo periodo.

Campo 7: APELLIDO Y NOMBRE O DENOMINACION DEL INFORMANTE: Deberá ser igual a lo informado en campo 7 del Registro de tipo 1.

Campo 8: LEY NRO.: deberá ser igual a lo informado en campo 8 del registro de tipo 1

Campo 9: NORMAS PARTICULARES: deberá ser igual a lo informado en campo 9 del Registro de tipo 1.

Campo 10: C.U.I.T. DEL PROVEEDOR: deberá ser igual a lo informado en campo 10 del Registro de tipo 1.

Campo 11: DIA DEL HECHO IMPONIBLE: numérico. Se completara con el día en que se perfecciono el hecho imponible. Deberá estar comprendido entre 1 y 31 y deberá ser valido de acuerdo con el mes que esté informado en el campo 4 del Registro de tipo 1.

Campo 12: TIPO DE COMPROBANTE: se deberá completar de acuerdo el tipo de comprobante utilizado según los siguientes códigos:

1 Factura de compra.

2 Nota de Débito emitida por la empresa promovida.

3 Nota de Débito emitida por el proveedor.

4 Nota de Crédito emitida por la empresa promovida.

5 Nota de Crédito emitida por el proveedor.

6 Nota de Venta al Contado.

Campo 13: NRO. DE COMPROBANTE: se completara con el N° de comprobante utilizado en la operación. Deberá ser distinto de cero.

Si la información es posterior al 1/1/92, el N° de comprobante estará compuesto de la siguiente forma:

- las primeras 4 posiciones corresponderán al N° de sucursal.

- las siguientes 8 posiciones corresponderán al N° de comprobante propiamente dicho.

Si la información es anterior al 1/1/92, el N° de comprobante estará compuesto de la siguiente forma:

- las primeras 4 posiciones se completaran con 9999.

- las siguientes 8 posiciones corresponderán al N° de comprobante propiamente dicho.

Campo 14: FECHA DEL COMPROBANTE: deberá ser una fecha valida y se completara con la fecha de emisión del comprobante informado en campos 12 y 13 del Registro de tipo 2.

Campo 15: SIGNO IMPORTE NETO FACTURADO: se completara con 0 (cero) cuando el importe informado en campo 16 del Registro de tipo 2 sea positivo, en caso de que dicho importe sea negativo se completara con 1 (uno).

Campo 16: IMPORTE NETO FACTURADO: se completara con el importe neto facturado de la operación. Deberá ser distinto de cero y se informará con dos decimales.

Campo 17: SIGNO DEBITO FISCAL TOTAL DE PROVEEDORES: se completará con 0 (cero) cuando el importe informado en campo 18 del Registro de tipo 2 sea positivo, en caso de que dicho importe sea negativo se completara con 1 (uno).

Campo 18: DEBITO FISCAL TOTAL DE PROVEEDORES: se completara con el débito total de proveedores. Se informara con dos decimales.

Campo 19: DEBITO FISCAL DTO. 435/90, ART. 45: se completara con el débito fiscal correspondiente al Dto. 435/90, art. 45. Se informará con dos decimales.

Campo 20: NUMERO DE RECIBO: se completara con el numero del recibo que documenta el pago respectivo. Deberá ser distinto de cero.

Si la información es posterior al 1/1/92, el N° de comprobante estará compuesto de la siguiente forma:

- Las primeras 4 posiciones corresponderán al N° de sucursal.

- Las siguientes 8 posiciones corresponderan al N° de comprobante propiamente dicho.

Si la información es anterior al 1/1/92, el N° de comprobante estará compuesto de la siguiente forma:

- Las primeras 4 posiciones se completaran con 9999.

- Las siguientes 8 posiciones corresponderán al N° de comprobante propiamente dicho.

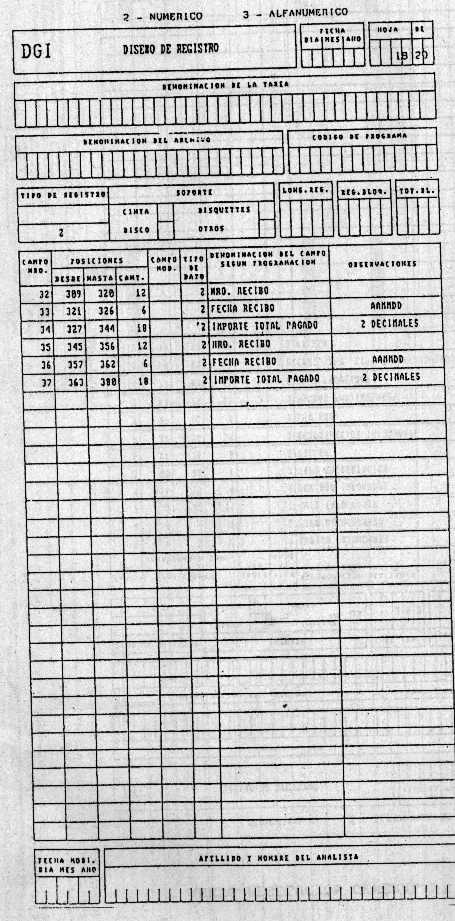

Campo 21: FECHA DEL RECIBO: deberá ser una fecha válida.

Campo 22: IMPORTE TOTAL PAGADO: se completara con el pago correspondiente al recibo informado en campos 20 y 21 del Registro de tipo 2. Deberá ser distinto de cero.

Campo 23: NUMERO DE RECIBO: ídem campo 20 del Registro de tipo 2

Campo 24: FECHA RECIBO: ídem campo 21 del Registro de tipo 2.

Campo 25: IMPORTE TOTAL PAGADO: ídem campo 22 del Registro de tipo 2.

Campo 26: NUMERO DE RECIBO: ídem campo 20 del Registro de tipo 2.

Campo 27: FECHA RECIBO: ídem campo 21 del Registro de tipo 2.

Campo 28: IMPORTE TOTAL PAGADO: ídem campo 22 del Registro de tipo 2.

Campo 29: NUMERO DE RECIBO: ídem campo 20 del Registro de tipo 2.

Campo 30: FECHA RECIBO: ídem campo 21 del Registro de tipo 2.

Campo 31: IMPORTE TOTAL PAGADO: ídem campo 22 del Registro de tipo 2.

Campo 32: NUMERO DE RECIBO: ídem campo 20 del Registro de tipo 2.

Campo 33: FECHA RECIBO: ídem campo 21 del Registro de tipo 2.

Campo 34: IMPORTE TOTAL PAGADO: ídem campo 22 del Registro de tipo 2.

Campo 35: NUMERO DE RECIBO: ídem campo 20 del Registro de tipo 2.

Campo 36: FECHA RECIBO: ídem campo 21 del Registro de tipo 2.

Campo 37: IMPORTE TOTAL PAGADO: ídem campo 22 del Registro de tipo 2.

Los campos 23 a 37 podrán ser ceros en caso de no existir pagos parciales. De existir pagos parciales, se informaran en los campos 23 a 37 aunque no correspondan al mismo mes. En el caso particular de que se hayan realizado mas de 6 pagos parciales para una misma operación se deberán informar tantos Registros de tipo 2 como sean

Cuando un pago cancela mas de una operación, este dato se consignara solo en la primera oportunidad.

Campo 38: se cubrirá con espacios.

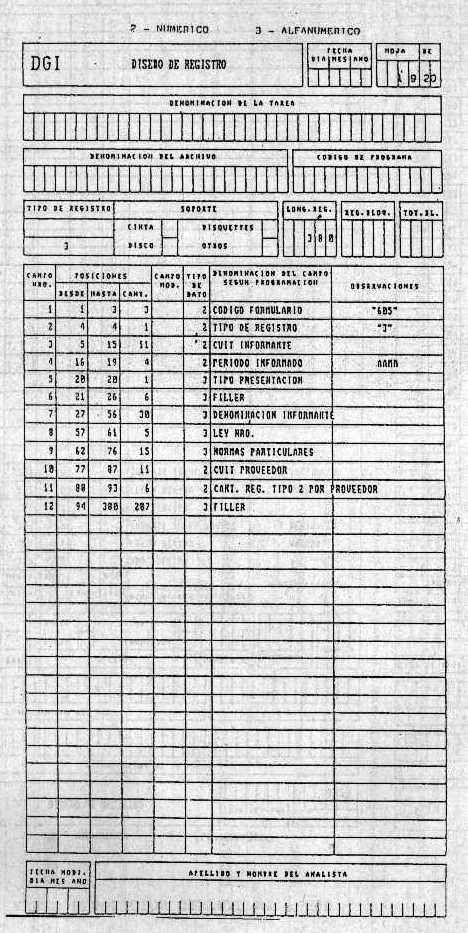

Sección 3. Descripción del Registro de tipo 3

En este Registro se deberán detallar los totales de Registros de tipo 2 por proveedor, ley y normas particulares.

Campo 1: CODIGO FORMULARIO: se deberá completar con la constante "605".

Campo 2: TIPO DE REGISTRO: se completara con la constante "3".

Campo 3: C.U.I.T. INFORMANTE: se deberá completar con la Clave Unica de Identificación Tributaria del informante, debe ser igual a la informada en el campo 3 del Registro de tipo 1.

Campo 4: PERIODO INFORMADO: deberá ser igual al informado en el campo 4 del Registro de tipo 1.

Campo 5: TIPO DE PRESENTACION: deberá ser igual al informado en campo 5 del Registro de tipo 1.

Campo 6: FILLER: se completara con espacios.

Campo 7: APELLIDO Y NOMBRE O DENOMINACION DEL INFORMANTE: deberá ser igual a lo informado en campo 7 del Registro de tipo 1.

Campo 8: LEY NRO.: deberá ser igual a lo informado en campo 8 del Registro de tipo 1.

Campo 9: NORMAS PARTICULARES: deberá ser igual a lo informado en campo 9 del Registro de tipo 1.

Campo 10: C.U.I.T. DEL PROVEEDOR: deberá ser igual a lo informado en campo 10 del Registro de tipo 1.

Campo 11: CANTIDAD DE REGISTROS DE TIPO 2: se completara con la cantidad de Registros de tipo 2 por proveedor, ley y norma

Campo 12: FILLER: se completara con espacios.

Sección 4. Descripción del Registro de tipo 4

Registro de totales por archivo.

Campo 1: CODIGO FORMULARIO: se deberá completar con la "605".

Campo 2: TIPO DE REGISTRO: se completara con la constante "4".

Campo 3: C.U.I.T. INFORMANTE: se deberá completar con la Clave Unica de Identificación Tributaria del informante, debe ser igual lo informado en el campo 3 del Registro de tipo 1.

Campo 4: PERIODO INFORMADO: deberá ser igual al informado en el campo 4 del Registro de tipo 1.

Campo 5: TIPO DE PRESENTACION: deberá ser igual al informado Campo 5 del Registro de tipo 1.

Campo 6: CANTIDAD REGISTROS TIPO 2: se deberá consignar la cantidad de Registros tipo 2 grabados en el archivo.

Campo 7: CANTIDAD REGISTROS TIPO 3: se deberá consignar la cantidad de Registros tipo 3 grabados en el archivo.

Campo 8: FILLER: se completara con espacios.

CAPITULO IV. CRITERIOS DE ACEPTACION DE SOPORTES MAGNETICOS Y REGISTROS

1. Los soportes magnéticos serán rechazados en su totalidad y se consideraran como no presentados, otorgándosele al informante 5 (cinco) días hábiles para presentar nuevamente los soportes como la presentación original y no como rectificativa. Cualquiera de las siguientes causas serán suficientes para determinar el rechazo total del archivo:

1.1. Si el rotulo externo no cumple con las especificaciones requeridas en el Cap. II.

1.2. Imposibilidad de lectura física.

1.3. Errores de los campos 1 a 10 de los Registros de tipo 1 y 2.

1.4. Errores de los campos 1 a 5 y 7 a 10 del Registro de tipo 3

1.5. Errores de los campos 1 a 5 del Registro de tipo 4.

1.6. Error de saldo en el campo 11 del Registro de tipo 3.

1.7. Error de saldo en los campos 6 y 7 del Registro de tipo 4.

1.8. Ausencia de los Registros de tipo 1, 2, 3 y del Registro de tipo 4.

1.9. Invalidez de la C.U.I.T. del informante.

1.10. Si los Números de C.U.I.T. del informante son distintos en el archivo.

2. Los soportes magnéticos serán rechazados parcialmente si existen errores distintos de los indicados en el punto 1, en cuyo caso se rechazara el soporte completo, se lo considerara como presentado y tendrá 15 (quince) días hábiles para presentar nuevamente la presentación del archivo, con los errores corregidos, como una presentación original y no como rectificativa.

NOTA

Las rectificativas se deberán presentar en archivos separados de las presentaciones originales. Se utilizaran únicamente para rectificar Registros ya aceptados y no se podrá rectificar con formularios.

Campos 1 a 4: Igual que en la presentación original.

Campo 5: "R".

Campo 6: Nro. de Registro a rectificar.

OTROS CAMPOS: se cubrirán en su totalidad con la misma información que tenia la presentación original a excepción de los campos que se quieran rectificar, que se cubrirán con la nueva información.

Se deberán grabar los Registros de tipo 3 y 4 correspondientes.

ANEXO RESOLUCION GENERAL N° 3.905

ANEXO RESOLUCION GENERAL N° 3.905

ANEXO RESOLUCION GENERAL N° 3.905

ANEXO RESOLUCION GENERAL N° 3.905

ANEXO RESOLUCION GENERAL N° 3.905