(Nota Infoleg: norma abrogada por art. 18 de la Resolución General N°1772/2004 AFIP B.O. 24/11/2004)

Dirección General Impositiva

IMPUESTOS

Resolución General 3916/94

Impuesto a los Videogramas Grabados. Ley N° 24.377, artículo 1°, punto 11. Ingreso e información de percepciones efectuadas. Normas complementarias.

Bs. As., 1/12/94

VISTO lo establecido por el punto 11, del artículo 1° de la Ley N° 24.377, y

CONSIDERANDO:

Que la ley precitada sustituyó el artículo 24 de la ley N° 17.741 y sus modificaciones, de Fomento de la Cinematografía Nacional, estableciendo en su inciso b) un impuesto del diez por ciento aplicable sobre la venta o locación de videogramas grabados, destinados a su exhibición pública o privada, cualquiera fuere su género.

Que el artículo 24, antes mencionado, impone la obligación de actuar en calidad de agente de percepción del aludido impuesto, a los vendedores y locadores, excepto cuando se trate de operaciones realizadas entre personas —físicas o jurídicas— inscriptas en el Instituto Nacional de Cine y Artes Audiovisuales, como editores y/o distribuidores y/o titulares de videoclubes.

Que el artículo 24 BIS incorporado por la Ley N° 24.377, a la Ley N° 17.741 y sus modificaciones, faculta a esta Dirección General a percibir y fiscalizar el referido gravamen, resultando de aplicación las disposiciones contenidas en las Leyes Nros. 11.683, texto ordenado en 1978 y 23.771, y sus respectivas modificaciones.

Que razones de administración tributaria hacen aconsejable establecer que los responsables que deben actuar como agentes de percepción del citado tributo, soliciten el alta en el mencionado régimen.

Que por lo expuesto resulta necesario establecer los requisitos, plazos y demás condiciones que deberán observar los aludidos agentes de percepción para el cumplimiento de sus obligaciones.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones y el artículo 24 BIS, incorporado por la Ley N° 24.377 a la Ley N° 17.741, y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA.

RESUELVE:

Art. 1° — A los fines del régimen de percepción dispuesto por el inciso b) del artículo 24 de la Ley N° 17.741 y sus modificaciones, las personas físicas o jurídicas inscriptas en el Registro de Empresas del Instituto Nacional de Cine y Artes Audiovisuales, deberán observar los requisitos, plazos y demás condiciones que se establecen por la presente resolución general.

Art. 2° — Los agentes de percepción informarán e ingresarán el monto que deberán percibir a partir del 1º de diciembre de 1994, inclusive, —conforme a lo dispuesto por el artículo 2º, inciso b), de la Ley Nº 24.377—, por las ventas o locaciones de todo tipo de videograma grabado, destinado a su exhibición pública o privada, cualquiera fuere su género, efectuadas en cada mes calendario. Dichas obligaciones se cumplimentarán hasta el día 20, inclusive, del mes inmediato siguiente al de practicadas las percepciones.

Las precitadas percepciones deberán efectuarse en el momento del pago de los importes —incluidos aquellos que revisten el carácter de señas o anticipos que congelen precio— atribuibles a la operación.

A los fines indicados en el párrafo anterior, el término "Pago" deberá entenderse con el alcance asignado en el antepenúltimo párrafo del artículo 18 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones.

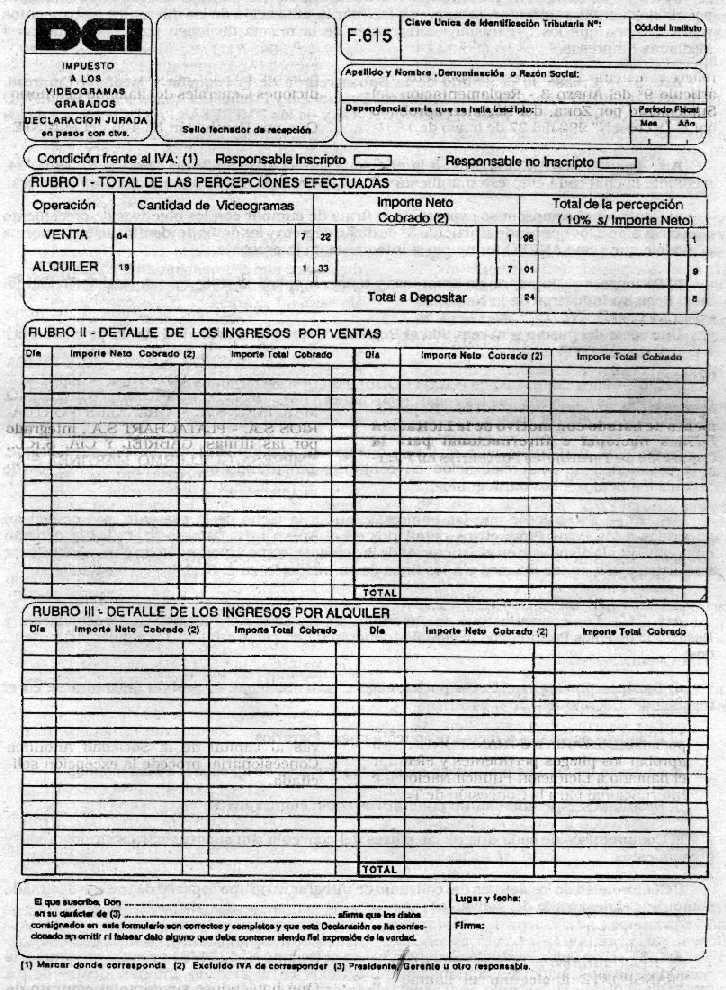

Art. 3° — A los fines informativos previstos en el artículo anterior, los agentes de percepción utilizarán el formulario de declaración jurada N° 615, el que deberá ser presentado ante la dependencia de este Organismo que tenga a su cargo el control de las obligaciones impositivas y previsionales de los mencionados responsables.

Art. 4° — La obligación de ingreso de las sumas percibidas, referidas en el artículo 2º, se cumplimentará en la forma y condiciones que, para cada caso, se disponen a continuación:

1. De tratarse de sujetos que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario Nacional, Casa Central, de acuerdo a lo previsto por la Resolución General N° 3282 y sus modificaciones.

2. De tratarse de sujetos incorporados al Sistema Integrado de Control Especial: en la institución bancaria habilitada en la respectiva dependencia, según Resolución General N° 3423 —Capítulo II— y sus modificaciones.

3. Demás responsables: en los bancos habilitados para el cobro del respectivo tributo, mediante la utilización de la boleta de depósito F. N° 99.

Art. 5° — Los responsables mencionados en el artículo 1º deberán solicitar —con anterioridad al cumplimiento del primer ingreso que deban efectuar— el alta en el régimen de percepción, según las disposiciones contenidas en la Resolución General Nº 3692 y sus modificaciones, consignando en el Rubro 2 del F. Nº 560 la leyenda "Impuesto a los Videogramas Grabados- Resolución General Nº 3916".

Art. 6º — La percepción y fiscalización de los gravámenes adeudados y sus accesorios, no prescriptos, devengados hasta el mes de noviembre de 1994, inclusive, cualquiera sea su origen (convenios extrajudiciales, ejecuciones fiscales, etc.), estará a cargo del Instituto Nacional de Cine y Artes Audiovisuales, de acuerdo a la competencia que le corresponde a dicho Organismo.

Art. 7º — Apruébase el formulario de declaración jurada Nº 615.

Art. 8º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Cossio.