Dirección General Impositiva

PROCEDIMIENTOS FISCALES

Resolución General 3887/94

Procedimientos. Honorarios de abogados y procuradores —apoderados y letrados patrocinantes— y de peritos del Fisco. Artículo 98 de la Ley Nº 11.683 (t.o. en 1978) y sus modificaciones. Su regulación y forma de pago.

Bs. As., 29/9/94

VISTO el artículo 98 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones y el artículo 1° del Decreto N° 2102 del 18 de octubre de 1993, y

CONSIDERANDO:

Que a los fines de unificar las distintas modalidades de pago de los honorarios corresspondientes a los abogados y procuradores actuantes en causas judiciales, en carácter - según corresponda - de apoderados y letrados patrocinantes del Fisco, resulta procedente establecer las disposiciones generales que faciliten mediante pautas uniformes, el cumplimiento de la obligación de pago respectiva, por parte de los contribuyentes y responsables que tengan a su cargo la cancelación de los mencionados honorarios.

Que idéntico tratamiento deben recibir los honorarios de los peritos del Fisco, intervinientes en los procesos judiciales respectivos.

Que resulta aconsejable, sin embargo, asignar un tratamiento diferencial a los honorarios regulados y abonados judicialmente frente a los que la Dirección General Impositiva estime administrativamente, debiendo en este último supuesto particularizarse la mecánica liquidatoria y los parámetros a seguir.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Legal, de Asuntos Legales Administrativos, de Coordinación Operativa, de Programas y Normas de Recaudación y el Departamento Control de Gestión.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1º — Los contribuyentes y responsables que efectúen el pago, en efectivo o mediante cheque, de honorarios de abogados y procuradores —que actúen en carácter de apoderados y/o letrados patrocinantes— y de peritos de este Organismo, de acuerdo con lo establecido por el artículo 98 de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones —con la extensión que al mismo le asigna el Decreto Nº 2102/93—, como consecuencia de procesos judiciales en que la Dirección General Impositiva, sea parte como actora o demandada, en materia tributaria o de los recursos de la seguridad social (juicios de ejecución fiscal, universales, contencioso judiciales en general, penales o contravencionales), deberán cumplimentar los requisitos y condiciones establecidos por la presente.

La presente resolución general no resultará de aplicación respecto de honorarios correspondientes a etapas procesales devengadas con anterioridad al 1º de abril de 1993, en juicios radicados a esa fecha en materia de los recursos de la seguridad social.

Art. 2º — Cuando en la causa exista regulación judicial de honorarios, los contribuyentes y/o responsables sólo deberán cumplimentar la obligación de pago, hasta el importe al que asciendan tales honorarios.

De no existir la aludida regulación, este Organismo podrá estimar administrativamente el monto de los honorarios de los abogados y procuradores intervinientes, de acuerdo con las disposiciones de la Ley de Aranceles y Honorarios de Abogados y Procuradores Nº 21.839, cuyo importe resultará de aplicar los porcentajes mínimos establecidos en dicha norma, para cada situación en ella contemplada.

En el supuesto del párrafo anterior, los honorarios de peritos se establecerán en sede administrativa, sobre la base de los ordenamientos arancelarios que para cada profesión resulten aplicables, siguiendo el criterio de porcentajes mínimos antes señalado.

Previo al pago de que tratan los párrafos anteriores, los aludidos sujetos deberán cancelar en su totalidad el crédito fiscal reclamado judicialmente, sin perjuicio de las normas particulares aplicables en los supuestos de planes de facilidades de pago por deudas —en discusión judicial o en curso de ejecución fiscal— pendientes de ingreso, solicitados por los precitados sujetos y aprobados por este organismo.

Art. 3º — En los casos en que los contribuyentes y/o responsables ejerzan el derecho de solicitar la regulación judicial de honorarios, como asimismo en aquellos juicios en que por su naturaleza se efectúe el depósito de los honorarios en autos, estos pagos se acreditarán en la cuenta especial habilitada al efecto por el juez o tribunal de la causa y el único comprobante válido del pago como medio cancelatorio de la obligación, será la pertinente boleta de depósito debidamente intervenida por la institución bancaria que corresponda.

A los fines de la cancelación prevista en el párrafo anterior, podrá asimismo optarse por efectuar el depósito de los honorarios regulados judicialmente, en la forma y con los requisitos establecidos en el artículo siguiente.

Art. 4º — El pago de los honorarios correspondientes a liquidaciones administrativas sólo se considerará cancelatorio de la obligación respectiva, cuando reúna los siguientes requisitos:

1. Se efectúe mediante las boletas de depósito F. 125—Honorarios de Abogados y Peritos— y/o F. 126 —Honorarios de Agentes Judiciales— según corresponda, confeccionadas por la dependencia de este organismo que tenga a su cargo la tramitación del juicio de que se trate, cubiertas en todos sus campos y con la intervención previa —fecha y firma— de la jefatura respectiva.

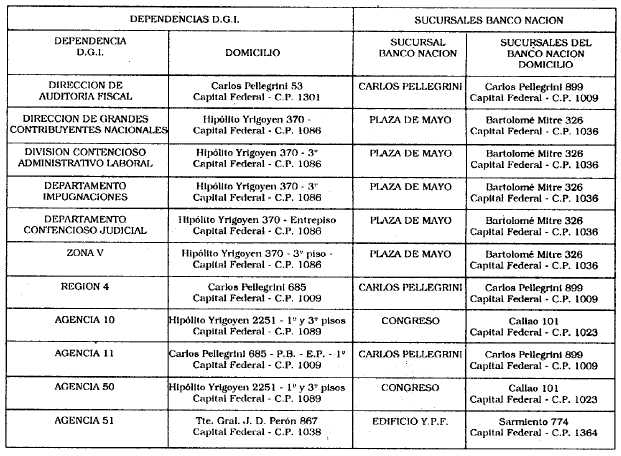

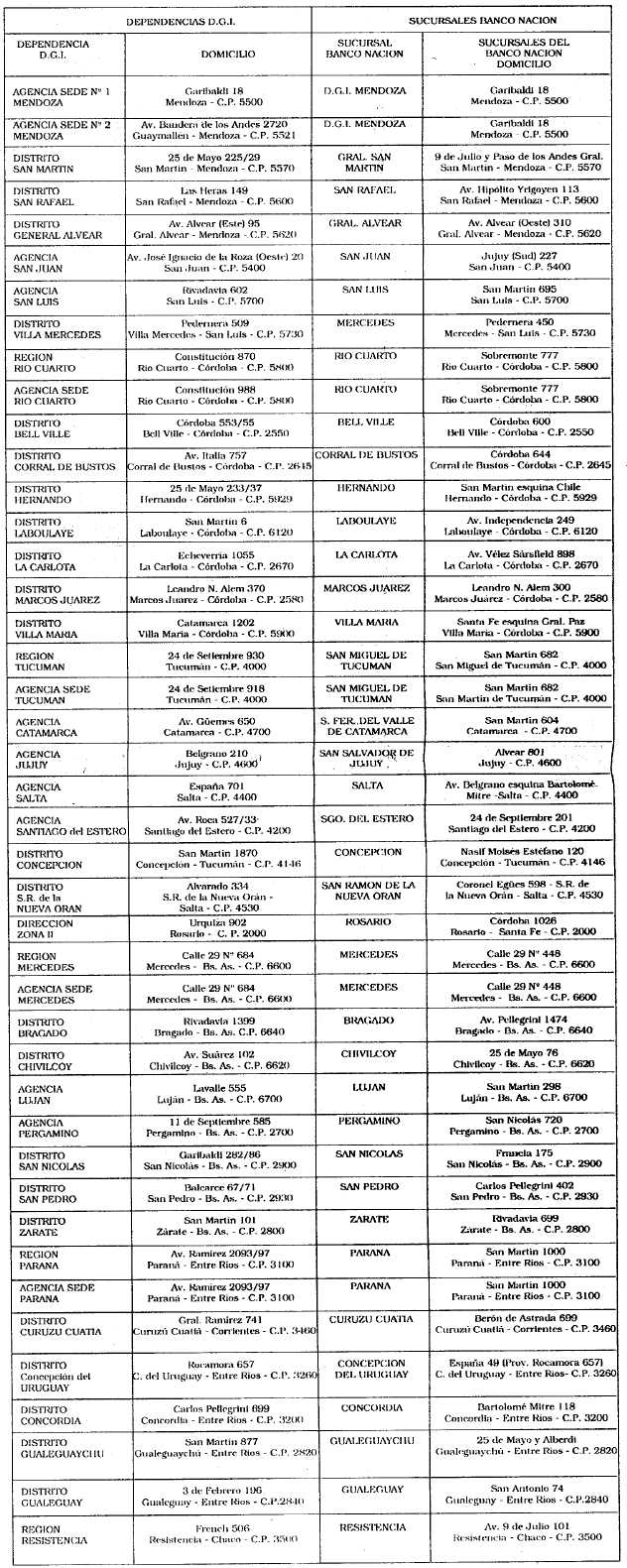

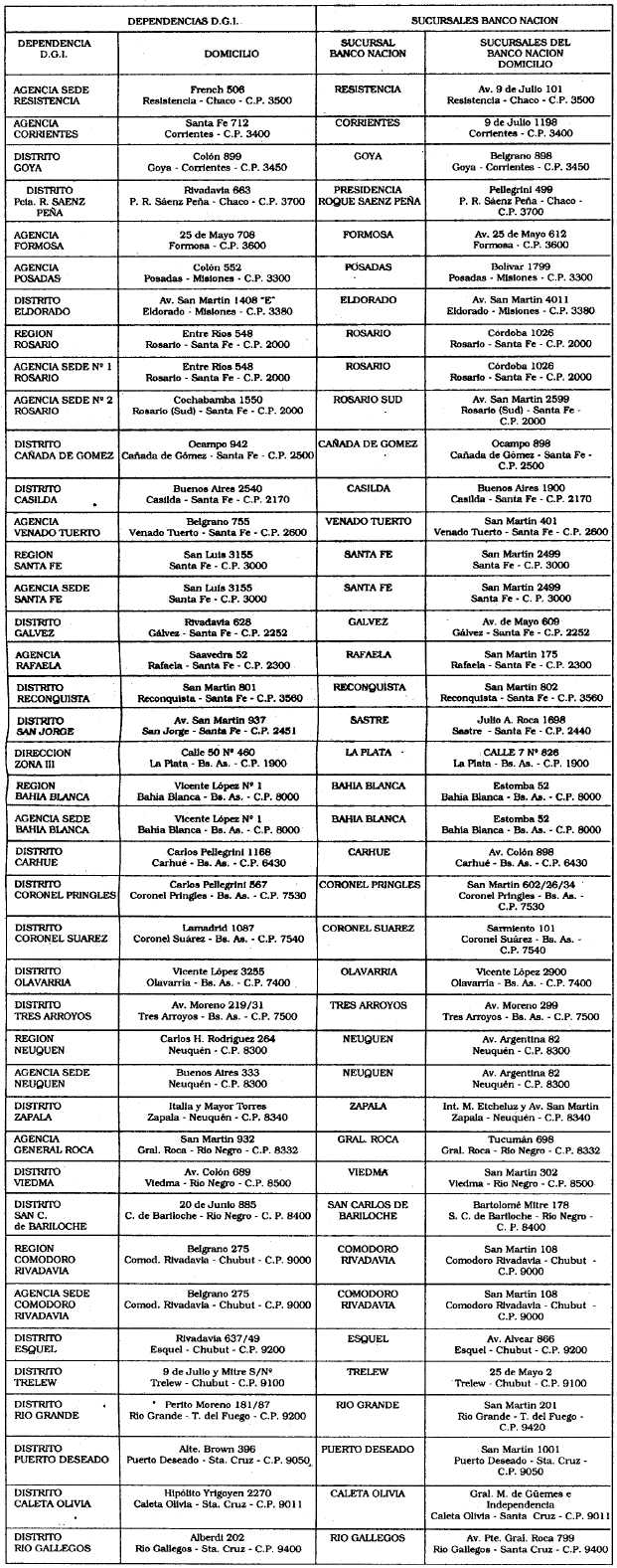

2. El depósito se efectivice en la sucursal del Banco de la Nación Argentina asignada a la dependencia de esta Dirección General, a cuyo cargo se encuentre la representación y el patrocinio judicial de la misma en el juicio respectivo.

A los fines previstos en el párrafo anterior, las sucursales habilitadas al efecto se consigna en el Anexo que se aprueba y forma parte de la presente.

Art. 5º — Apruébanse las boletas de depósito F. 125 —Honorarios de Abogados y Peritos— y F. 126 —Honorarios de Agentes Judiciales—.

Art. 6º — La presente resultará de aplicación para todos los pagos de honorarios generados en las causas judiciales a que se refiere el artículo 1º, que se efectúen a partir del día 1º de noviembre de 1994, inclusive.

Art. 7º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Cossio.

ANEXO RESOLUCION GENERAL Nº 3887

RELACION ENTRE DEPENDENCIAS D.G.I. Y SUCURSALES DEL BANCO DE LA NACION ARGENTINA