LEY 20221

IMPUESTOS NACIONALES

Establécese un sistema de coparticipación

Tenemos el honor de someter a consideración del Primer Magistrado un proyecto de ley-convenio por el cual se establece un sistema de coparticipación de impuestos nacionales cuyo objeto fundamental es el fortalecimiento en el plano financiero del efectivo ejercicio del sistema federal de gobierno, teniendo en cuenta preferentemente la situación de las provincias con menores recursos.

El proceso de institucionalización del país, producirá durante 1973 el traslado de la responsabilidad del gobierno de cada una de las provincias a los organismos constitucionales respectivos, en momentos en que la situación financiera de las provincias se ha deteriorado en forma acentuada, teniendo que acudir al Tesoro Nacional en apoyo de la casi totalidad de las mismas. La situación apuntada fundamenta la conveniencia de adoptar una decisión encaminada a facilitar el éxito de las gestiones de los nuevos gobiernos, preparando las bases financieras que les permitan encararlas sin una excesiva dependencia del Gobierno Nacional.

El proyecto de ley-convenio que elevamos a Su Excelencia sustituye y unifica a los tres regímenes actualmente vigentes (Leyes números 14.788, 14.390 y 14.060). El mismo ha sido el resultado de una serie de estudios y consultas realizados especialmente en los últimos años, y recoge las aspiraciones manifestadas reiteradamente por las provincias en el sentido de obtener una más adecuada distribución de esta importante fuente de financiamiento del sector público provincial.

Es por ello que se ha decidido sustentar la preparación del proyecto en los siguientes objetivos:

a) Garantizar una mayor estabilidad de los sistemas financieros provinciales, mediante la implementación de un importante aumento de la coparticipación, a efectos de reducir la dependencia del Tesoro Nacional que se observa en la actualidad;

b) Reconocer la necesidad de un tratamiento preferencial a las provincias con menores recursos a efectos de posibilitar a todas ellas la prestación de los servicios públicos a su cargo en niveles que garanticen la igualdad de tratamiento a todos los habitantes;

c) Obtener una simplificación del régimen que facilite el mecanismo de distribución y la actividad de los órganos de administración y contralor.

Dentro de este contexto, los aspectos específicos más relevantes de la reforma que se propone son los que se anuncian a continuación:

-establecimiento de un sistema único para distribuir todos los impuestos nacionales coparticipados;

-asignación por partes iguales a la Nación y al conjunto de las Provincias del monto total recaudado por dichos impuestos;

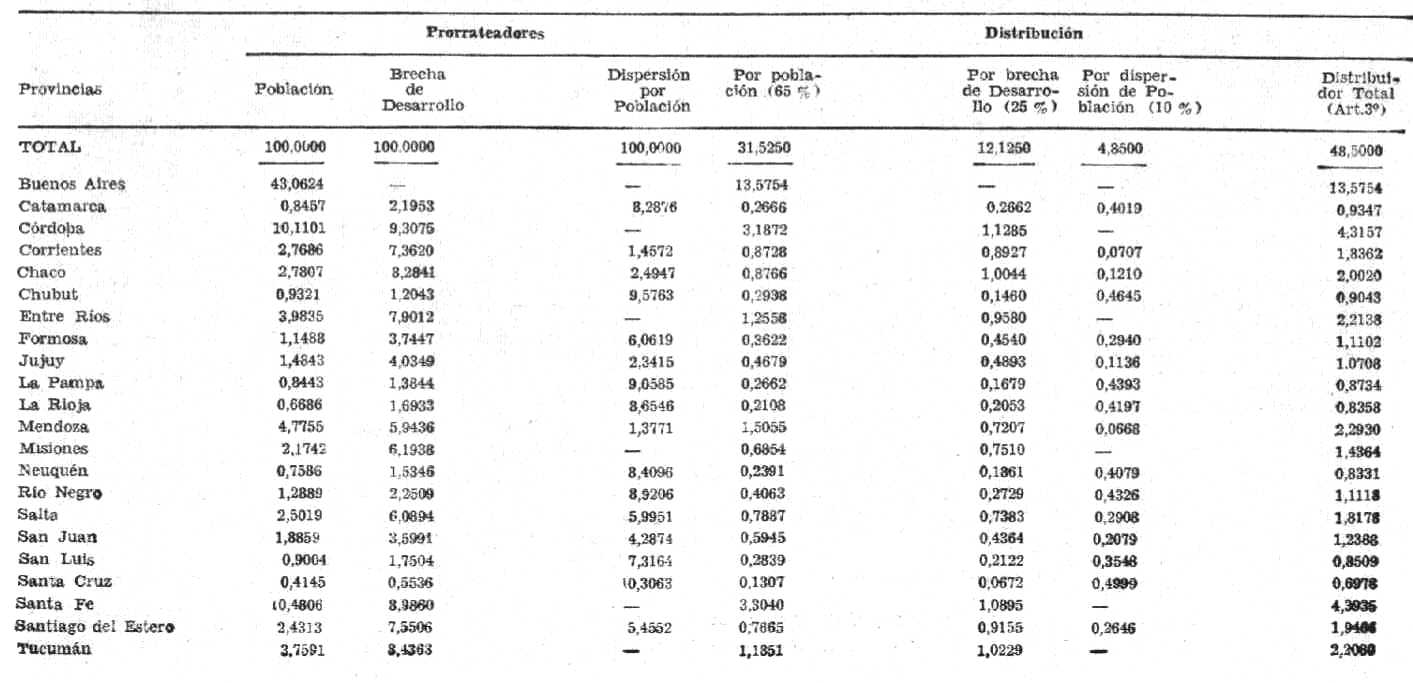

-distribución entre provincias, en forma automática, del cuarenta y ocho y cinco décimos por ciento (48,5%) del total recaudado, utilizando los siguientes criterios:

.sesenta y cinco por ciento (65%) por población;

.veinticinco por ciento (25%) por brecha de desarrollo; y

.diez por ciento (10%) por dispersión de población.

La distribución por población se fundamenta en la estrecha relación existente entre los servicios públicos provinciales y el número de habitantes. La distribución por brecha de desarrollo (que mide la diferencia de riqueza de cada provincia con respecto a la del área más desarrollada del país) se justifica por la necesidad de compensar la relativa debilidad de la base tributaria de las provincias más rezagadas. La distribución por dispersión demográfica obedece a la intención de tener en cuenta la situación especial de las provincias de baja densidad de población respecto a la organización de la prestación de sus respectivos servicios públicos;

-creación del Fondo de Desarrollo Regional, al que se asegura la asignación de un tres por ciento (3%) de la recaudación total, a efectos de dar continuidad al actual régimen del Fondo de Integración Territorial.

El nuevo sistema regirá desde el 1º de enero de 1973 hasta el 31 de diciembre de 1980, fecha en que se dispondrá de los resultados del próximo Censo Nacional de Población y Vivienda, los cuales aportan la información básica para la determinación de los porcentajes de distribución.

Por tratarse de una ley-convenio entre la Nación y las Provincias, se han previsto los términos dentro de los cuales estas últimas deben manifestar su acogimiento al sistema, facultándose a los Gobiernos locales a dictar los respectivos instrumentos legales.

Dios guarde a Vuestra Excelencia.

Jorge Wehbe

Arturo Mor Roig

Ley Nº 20.221

En uso de las atribuciones conferidas por el artículo 5º del Estatuto de la Revolución Argentina,

EL PRESIDENTE DE LA NACION ARGENTINA SANCIONA Y PROMULGA CON FUERZA DE LEY:

LEY-CONVENIO DE COPARTICIPACION DE IMPUESTOS NACIONALES

CAPITULO I

Régimen de Distribución

Artículo 1º.- A partir del 1º de enero de 1973 y hasta el 31 de diciembre de 1980 la recaudación de los impuestos nacionales a los réditos, a las ganancias eventuales, a las tierras aptas para la explotación agropecuaria, a la regularización patrimonial, a la posición neta de divisas, al parque automotor, a las ventas, a la venta de valores mobiliarios, internos, adicional a los aceites lubricantes y sustitutivo del gravamen a la transmisión gratuita de bienes se distribuirá entre la Nación y las provincias conforme con lo prescripto en el artículo 2º de la presente ley.

Para el caso particular del gravamen al parque automotor, se distribuirá el ochenta y cinco por ciento (85%) de su producido de acuerdo al artículo 2º de esta ley, y el quince por ciento (15%) remanente, de conformidad con el artículo 2º de la ley 18.700.

Cada una de las partes podrá denunciar el presente acuerdo. Para ejercer esta opción, la parte que denuncie el convenio deberá hacerlo antes del 30 de septiembre de cada año. En dicho caso la ley expirará al 31 de diciembre del año siguiente en que se haya efectuado la denuncia. Cada provincia podrá denunciar el presente acuerdo en lo que se refiere al Impuesto Sustitutivo del Gravamen a la Transmisión Gratuita de Bienes, manteniendo su adhesión al presente régimen en cuanto al resto de gravámenes comprendidos.

Art. 2º.- El monto total recaudado por los gravámenes a que se refiere la presente ley se distribuirá de la siguiente forma:

a) Cuarenta y ocho y cinco décimos por ciento (48,5%) en forma automática a la Nación;

b) Cuarenta y ocho y cinco décimos por ciento (48,5%) en forma automática al conjunto de provincias que adhieran a la misma;

c) Tres por ciento (3%) en forma automática como aporte al Fondo de Desarrollo Regional creado por el artículo 16 de la presente ley.

Art. 3º.- La distribución entre las provincias adheridas del monto que resulte por aplicación del artículo 2º, inciso b) se efectuará de acuerdo con el siguiente criterio:

a) Directamente proporcional a la población, sesenta y cinco por ciento (65%);

b) En proporción per cápita a la brecha de desarrollo entre cada provincia y el área más desarrollada del país, siempre que la provincia no pertenezca a dicha área, veinticinco por ciento (25%); y

c) A las provincias que no tengan densidad de población superior al promedio del conjunto de provincias, y en proporción a la diferencia entre la densidad de población de cada provincia y dicho promedio, diez por ciento (10%).

Art. 4º.- A los efectos de la aplicación del inciso b) del artículo 3º, se entiende como brecha de desarrollo de cada provincia a la diferencia porcentual entre su nivel de desarrollo y el correspondiente al área que comprende a la Capital Federal y a la provincia de Buenos Aires. Para la determinación del nivel de desarrollo de cada provincia, se aplicará el promedio aritmético simple de los siguientes índices:

a) Calidad de la vivienda, según surja del último Censo Nacional de Viviendas;

b) Grado de educación de los recursos humanos, según surja del último Censo Nacional de Población; y

c) Automóviles por habitante, correspondientes al año del último Censo Nacional de Población.

Art. 5º.- Para la determinación de los indicadores a que se refieren los artículos 3º y 4º serán de aplicación obligatoria las informaciones suministradas por el Instituto Nacional de Estadística y Censos, o en su defecto, las del organismo nacional que determine la Comisión Federal de Impuestos creada por el artículo 11 de la presente ley.

Los guarismos relativos a población, vivienda y educación se referirán a los datos del último Censo Nacional disponible. En ningún caso se utilizarán datos que resulten de extrapolaciones a períodos posteriores a los del Censo Nacional más reciente.

Art. 6º.- Los porcentajes de distribución entre provincias establecidos conforme a los tres artículos precedentes, una vez aprobados por la Comisión Federal de Impuestos a que se refiere el artículo 11 de la presente ley, serán comunicados por dicha Comisión al Banco de la Nación Argentina. Este banco transferirá diariamente a cada provincia el monto de recaudaciones que le corresponda por aplicación de los porcentajes indicados.

El Banco de la Nación Argentina no percibirá remuneración de ninguna especie por los servicios que preste conforme a esta ley.

CAPITULO II

Obligaciones emergentes del régimen de esta Ley

Art. 7º.- Durante la vigencia de esta ley la Nación mantendrá el régimen de distribución en ella previsto para todos los gravámenes especificados en el artículo 1º y para los que en el futuro establezca como impuestos indirectos que graven consumos o actos, o conforme a la facultad del artículo 67, inciso 2º, de la Constitución Nacional.

Se excluyen del régimen de esta ley los impuestos nacionales cuyo producido se halle afectado a la realización de inversiones, servicios, obras y al fomento de actividades, declarados de interés nacional. Cumplido el objeto de creación de estos impuestos afectados, si los gravámenes continuaran en vigencia se incorporarán al sistema de coparticipación de esta ley.

Art. 8º.- La Nación, de la parte que le corresponde conforme a esta ley, entregará a la Municipalidad de la Ciudad de Buenos Aires una participación equivalente al uno y ocho décimos por ciento (1,8%) del monto recaudado a distribuir y al Territorio Nacional de la Tierra del Fuego, Antártida e Islas del Atlántico Sud de dos décimos por ciento (0,2%) del mismo monto. Además, la Nación asume, en lo que resulte aplicable, las obligaciones previstas en los incisos b), c), d), e) y f) del artículo 9º, por sí y con respecto a los organismos administrativos y municipales de su jurisdicción, sean o no autárquicos.

Art. 9º.- La adhesión de cada provincia se efectuará mediante una ley que disponga:

a) Que acepta el régimen de esta ley sin limitaciones ni reservas, salvo en lo que se refiere al impuesto sustitutivo del gravamen a la transmisión gratuita de bienes, que podrá o no ser aceptado;

b) Que se obliga a no aplicar por sí y a que los organismos administrativos y municipalidades de su jurisdicción, sean o no autárquicos, no apliquen gravámenes locales análogos a los nacionales coparticipados por esta ley. De esta obligación se excluyen expresamente los impuestos provinciales sobre: la propiedad inmobiliaria, el ejercicio de actividades lucrativas, las transmisiones gratuitas de bienes, los automotores y los actos, contratos y operaciones a título oneroso.

En cumplimiento de esta obligación no se gravarán por vía de impuesto, tasa, contribución u otro tributo, cualquiera fuere su característica o denominación, las materias imponibles sujetas a los impuestos nacionales coparticipados por esta ley, ni las materias primas utilizadas en la elaboración de productos sujetos a impuestos comprendidos por esta ley. Esta obligación no alcanza a las tasas retributivas de servicios que guarden una razonable relación con los servicios efectivamente prestados, salvo lo dispuesto en el párrafo siguiente.

Las actividades, bienes y elementos vinculados a la producción, comercialización, almacenamiento, transporte, circulación, venta, expendio o consumo de los bienes y servicios sujetos a impuestos internos o a las ventas, y las materias primas o productos utilizados en su elaboración, tampoco se gravarán con una imposición proporcionalmente mayor -cualquiera fuere su característica o denominación- que la aplicada a actividades, bienes y elementos vinculados con bienes y servicios análogos o similares y no sujetos a impuestos internos o a las ventas. El expendio al por menor de vinos, sidras, cervezas y demás bebidas alcohólicas, podrá no obstante ser objeto de una imposición diferencial en jurisdicciones locales.

c) Que se obliga a no gravar y a que los organismos administrativos y municipales de se jurisdicción, sean o no autárquicos, no graven por vía de impuestos, tasas, contribuciones u otro tributo, cualquiera fuera su característica o denominación, los productos alimenticios en estado natural o manufacturado. Para el cumplimiento de esta obligación se aplicará lo dispuesto en el tercer y cuarto párrafo del inciso anterior;

d) Que respecto del impuesto substitutivo del gravamen a la transmisión gratuita de bienes a que se refiere el artículo 1º, se obliga a no aplicar y a que los organismos administrativos o municipales, sean o no autárquicos, no apliquen gravámenes locales análogos, cualquiera fuera su característica o denominación, y a excluir de la determinación del monto imponible de los impuestos locales a la transmisión gratuita de bienes, las acciones o cuotas de las sociedades de capital o el valor patrimonial de dichas empresas sujetas al mencionado gravamen nacional;

e) Que se obliga a derogar los gravámenes provinciales y a promover la derogación de los municipales que resulten en pugna con el régimen de esta ley, debiendo el Poder Ejecutivo local y en su caso la autoridad ejecutiva comunal, suspender su aplicación dentro de los diez (10) días corridos de la fecha de notificación de la decisión que así lo declare;

f) Que se obliga a suspender la participación en impuestos nacionales y provinciales de las municipalidades que no den cumplimiento a las normas de esta ley o a las decisiones de la Comisión Federal de Impuestos;

g) Que se obliga a establecer un sistema de coparticipación de los ingresos que se originen en esta ley para los municipios de su jurisdicción con vigencia a partir del 1º de enero de 1974, el cual deberá estructurarse asegurando la fijación objetiva de los índices de distribución y la remisión automática de los fondos.

Art. 10.- El derecho a participar en el producido de los impuestos de que trata esta ley queda sujeto a la adhesión expresa de cada una de las provincias, la que será comunicada al Poder Ejecutivo Nacional por conducto del Ministerio del Interior.

A partir de los treinta (30) días de promulgada la presente ley, la Nación retendrá los fondos de las provincias que no hubieran adherido y comunicado tal adhesión, hasta que cumplan con esta obligación, en cuya oportunidad les girará los importes retenidos.

Si al 30 de abril de 1973 alguna provincia no hubiera comunicado su adhesión se considerará que la misma no ha adherido al régimen y los fondos que le hubieren correspondido tendrán el destino que por una ley de la Nación se fije.

CAPITULO III

De la Comisión Federal de Impuestos

Art. 11.- Créase la Comisión Federal de Impuestos, la que estará constituida por un representante de la Nación y por un representante de cada provincia adherida. Estos representantes deben ser personas especializadas en materia impositiva a juicio de las jurisdicciones designantes.

Asimismo, la Nación y las provincias designarán cada una de ellas un representante suplente para los supuestos de impedimento de actuación de los titulares.

La Comisión Federal tendrá un Comité Ejecutivo, el que estará constituido y funcionará integrado por el representante de la Nación y los de ocho (8) provincias. Su asiento estará en el Ministerio de Hacienda y Finanzas de la Nación.

A los efectos de dictar su propio reglamento la Comisión Federal deberá constituirse en sesión plenaria con la asistencia de por lo menos la mitad más uno de los estados representados.

Este reglamento determinará los asuntos que deberán ser sometidos a sesión plenaria, establecerá las normas procesales pertinentes para la actuación ante el organismo, y fijará la norma de elección y la duración de los ocho (8) representantes provinciales que integran el Comité Ejecutivo, entre los cuales figurarán los de aquellas provincias cuya población supere el diez por ciento (10%) de la población del conjunto de provincias.

La Comisión Federal formulará su propio presupuesto, y sus gastos serán sufragados por todos los adherentes, en proporción a la participación que les corresponda en virtud a la presente ley.

Art. 12.- Las funciones de la Comisión Federal serán las siguientes:

a) Aprobar el cálculo de los porcentajes de distribución que resultan de la aplicación de los artículos 3º y 4º;

b) Controlar la liquidación de las participaciones que a los distintos fiscos corresponde en virtud de la presente ley, para lo cual la Dirección General Impositiva, el Banco de la Nación Argentina, la Tesorería General de la Nación y cualquier otro organismo público nacional, provincial o municipal estarán obligados a suministrar directamente toda información y otorgar libre acceso a la documentación respectiva, que la Comisión solicite;

c) Controlar el estricto cumplimiento por parte de los respectivos fiscos de las obligaciones que contraen al aceptar este régimen de coparticipación;

d) Decidir de oficio o a pedido del Ministerio de Hacienda y Finanzas de la Nación, de las provincias y de las municipalidades, si los gravámenes nacionales o locales se oponen o no, y en su caso en que medida, a las disposiciones de la presente ley. En igual sentido intervendrá a pedido de los contribuyentes o asociaciones reconocidas, sin perjuicio de la obligación de aquéllos de cumplir las disposiciones fiscales pertinentes;

e) Adoptar las disposiciones necesarias en orden a lo dispuesto en el artículo 14 para asegurar el cumplimiento de sus decisiones;

f) Dictar normas generales interpretativas de la presente ley;

g) Asesorar a la Nación y a los entes públicos locales, ya sea de oficio o a pedido de parte, en las materias de su especialidad y, en general, en los problemas que crea la aplicación del derecho tributario interprovincial cuyo juzgamiento no haya sido reservado expresamente a otra autoridad;

h) Preparar los estudios y proyectos vinculados con los problemas que emergen de las facultades impositivas concurrentes;

i) Recabar del Instituto Nacional de Estadística y Censos y de las reparticiones técnicas nacionales y provinciales respectivas, las informaciones a que se refiere el artículo 5º u otras que interesen a su cometido;

j) Intervenir con carácter consultivo en la elaboración de todo proyecto de legislación tributaria nacional.

En el reglamento a que se refiere el artículo 11 se podrá delegar el desempeño de alguna de las funciones o facultades en el Comité Ejecutivo.

Art. 13.- Las decisiones de la Comisión Federal serán obligatorias para la Nación y las provincias adheridas, salvo el derecho a solicitar revisión debidamente fundada dentro de los sesenta (60) días corridos de la fecha de notificación respectiva.

Los pedidos de revisión serán resueltos en sesión plenaria, a cuyo efecto el quórum se formará con las dos terceras partes de sus miembros. La decisión respectiva se adoptará por simple mayoría de los miembros presentes, será definitiva, de cumplimiento obligatorio y no se admitirá ningún otro recurso ante la Comisión, sin perjuicio del recurso extraordinario ante la Corte Suprema de Justicia de la Nación con arreglo al artículo 14 de la Ley 48, el que no tendrá efecto suspensivo de aquella decisión.

Art. 14.- La jurisdicción afectada por una decisión de la Comisión Federal deberá comunicar a dicho organismo dentro de los noventa (90) días corridos desde la fecha de notificación de la decisión no recurrida, o de los sesenta (60) días corridos de la fecha de notificación de la decisión recaída en el pedido de revisión según los términos del artículo 13, en su caso, las medidas que haya adoptado para su cumplimiento.

Vencidos dichos términos sin haberse procedido en consecuencia, la Comisión Federal dispondrá lo necesario para que el Banco de la Nación Argentina se abstenga de transferir a aquélla los importes que le correspondan sobre el producido del impuesto de coparticipación análogo al tributo impugnado, hasta tanto se de cumplimiento a la decisión del referido organismo.

CAPITULO IV

Derecho De Repetición de los Contribuyentes

Art. 15.- Los contribuyentes afectados por tributos que sean declarados en pugna con el régimen de la presente ley podrán reclamar judicial o administrativamente ante los respectivos fiscos, en la forma que determine la legislación local pertinente, la devolución de lo abonado por tal concepto a partir de la vigencia de la presente ley, sin necesidad de recurrir previamente ante la Comisión Federal.

CAPITULO V

Del Fondo de Desarrollo Regional

Art. 16.- Créase el Fondo de Desarrollo Regional, que se formará con los siguientes recursos:

a) con los aportes fijados en el inciso c) del artículo 2º de la presente ley;

b) con los aportes que efectúe la Nación;

c) con otros recursos provenientes de fuentes internas o externas;

d) con el producido de las operaciones realizadas con el Fondo.

El objetivo del Fondo de Desarrollo Regional es el de financiar inversiones en trabajos públicos de interés provincial o regional, destinados a la formación de la infraestructura requerida para el desarrollo del país, incluyendo estudios y proyectos.

Los recursos del Fondo de Desarrollo Regional serán afectados a partir del 1º de enero de 1973 a la financiación de las obras aprobadas dentro del actual régimen del Fondo de Integración Territorial.

Para la financiación de obras nuevas deberán tenerse especialmente en cuenta las previstas en el Plan Nacional de Desarrollo a ser financiadas con el Fondo de Integración Territorial.

CAPITULO VI

Otras Disposiciones

Art. 17.- A partir del 1º de enero de 1973 la recaudación de los impuestos comprendidos en las leyes 14.788 y 14.390 y sus modificaciones no enumeradas en el artículo 1º de esta ley también se distribuirá de acuerdo a lo establecido en los artículo 2º y 3º de la presente ley.

Art. 18.- Hasta tanto la Comisión Federal de Impuestos apruebe los porcentajes de distribución establecidos por el artículo 3º de la presente ley, la parte que para el conjunto de provincias fija el artículo 2º, inciso b), será transferida diariamente a las mismas por el Banco de la Nación Argentina, de acuerdo con los porcentajes de distribución que figuran en planilla anexa.

Art. 19.- Hasta tanto se determine el sistema operativo y régimen de funcionamiento del Fondo de Desarrollo Regional, los recursos que deban ser afectados a dicho Fondo en virtud de lo dispuesto en el artículo 2º, inciso c), de esta ley serán depositados por el Banco de la Nación Argentina en cuenta especial que habilitará al efecto, y destinados exclusivamente a atender la financiación de obras ya aprobadas dentro del actual régimen del Fondo de Integración Territorial (Ley 17.678), a cuyo efecto se incluirán en el Presupuesto General de la Nación.

Art. 20.- Los índices que se hubieren aplicado hasta el 31 de diciembre de 1972 en forma provisoria para la distribución del producido de los regímenes instituidos por leyes 14.788 y 14 390 revestirán el carácter de definitivos.

Art. 21.- Los montos ya distribuidos desde el 1º de enero de 1973 con los regímenes anteriormente vigentes se considerarán como anticipos a cuenta de los que corresponden por aplicación de los índices de distribución anexos al artículo 18 de esta ley.

El Banco de la Nación Argentina deberá efectuar las compensaciones a que dé lugar la vigencia de esta ley, dentro de un plazo no mayor de sesenta (60) días a partir del 30 de abril de 1973.

Art. 22.- Los fondos, bienes y antecedentes que posea la Comisión de Contralor e Indices -Ley 14.788- y el Tribunal Arbitral -Ley 14.390- a la fecha de la presente ley pasarán a la Comisión Federal de Impuestos para el cumplimiento de sus fines. La comisión federal entenderá asimismo en todos los asuntos pendientes y a consideración de las comisiones citadas precedentemente.

ARTICULO 23.- La distribución del producido del impuesto nacional al patrimonio neto (ley 20.040, artículo 5º) entre la Nación y las provincias que adhieran se hará de conformidad con lo dispuesto en los artículos 2º y 3º de la presente ley a partir del 1º de enero de 1973.

Art. 24.- Deróganse las leyes 14.788 y sus modificaciones, 14.390 y sus modificaciones, el artículo 7º de la Ley de Impuesto Sustitutivo del Gravamen a la Transmisión Gratuita de Bienes (texto ordenado en 1972 y sus modificaciones) y toda otra disposición que se oponga a la presente.

Art. 25.- Quedan autorizados los gobiernos provinciales para dictar las respectivas leyes locales de adhesión a la presente ley.

Art. 26.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

LANUSSE

Jorge Wehbe

Arturo Mor Roig

ANEXO

PORCENTAJE DE DISTRIBUCION CORRESPONDIENTE A CADA PROVINCIA (ARTICULO 18)

(SOBRE LA RECAUDACION TOTAL DE IMPUESTOS COPARTICIPADOS)