Dirección General Impositiva

IMPUESTOS

Resolución General 3689/93

Impuestos Varios y a las Ganancias

Bs. As., 14/5/93

VISTO las diversas disposiciones que prevén sistemas de actualización de valores contenidos en normas cuya aplicación se encuentra a cargo de esta Dirección General Impositiva, y

CONSIDERANDO:

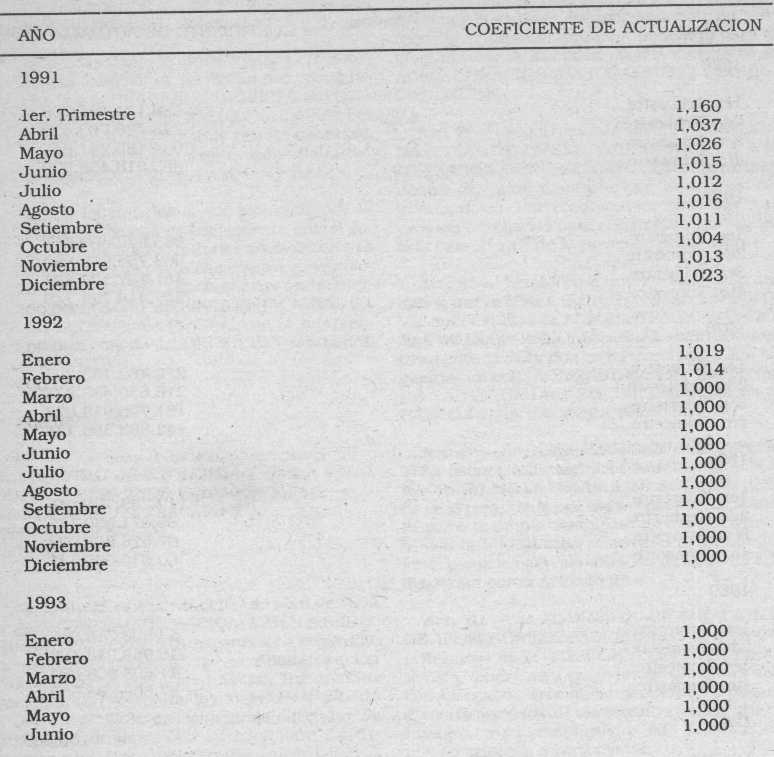

Que de acuerdo con lo establecido en el artículo 39 —Título III— de la Ley N° 24.073, a los fines de las actualizaciones de valores previstas en la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, y en las normas de los tributos regidos por la misma, no alcanzados por las disposiciones de la Ley N° 23.928, las tablas e índices elaborados por esta Dirección General para ser aplicados a partir del 1° de abril de 1992, deberán, en todos los casos tomar como límite máximo las variaciones operadas hasta el mes de marzo de 1992, inclusive.

Que a los efectos previstos en la Resolución General N° 2651 y sus modificaciones, se ha considerado lo establecido en los artículos 2° y 6° del Decreto N° 1076, de fecha 30 de junio de 1992.

Que atendiendo a un criterio de economía procesal, fundado en la estabilidad de los valores —conforme a la Ley N° 24.073—, se entiende oportuno publicar los coeficientes e importes aplicables, en forma trimestral.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Estudios.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

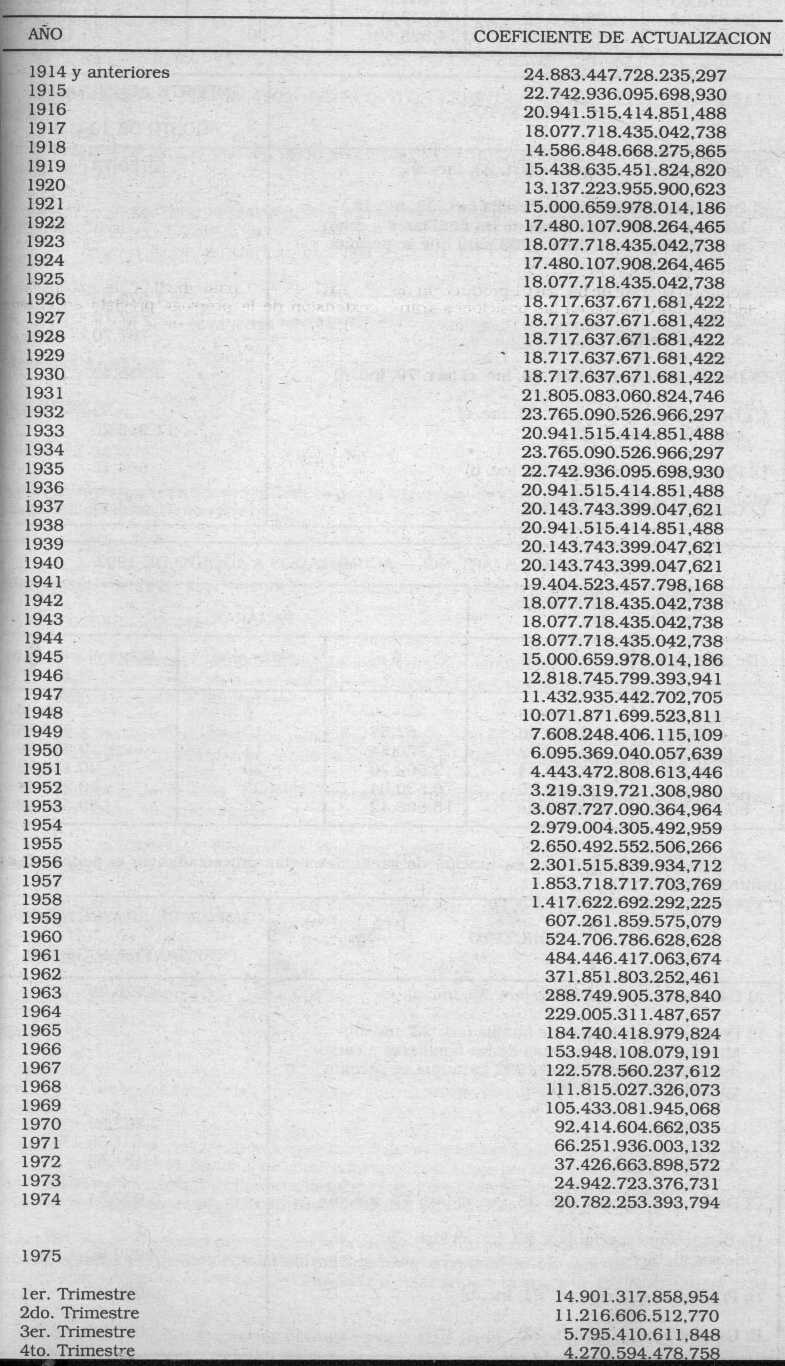

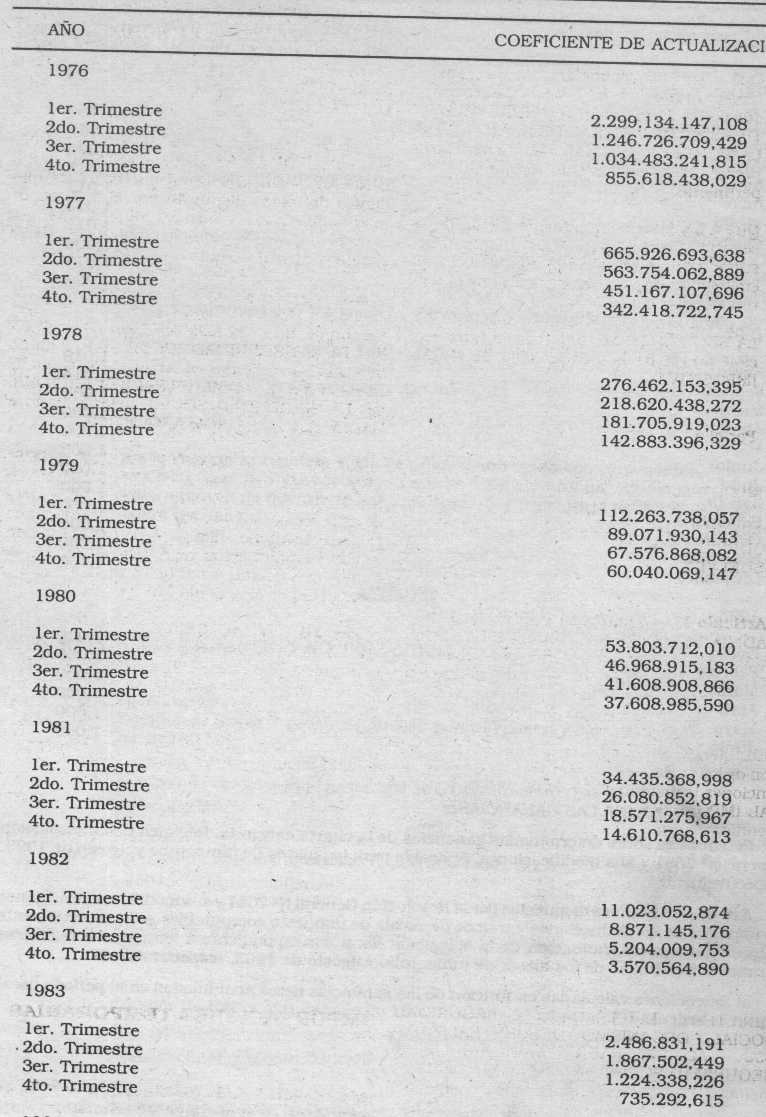

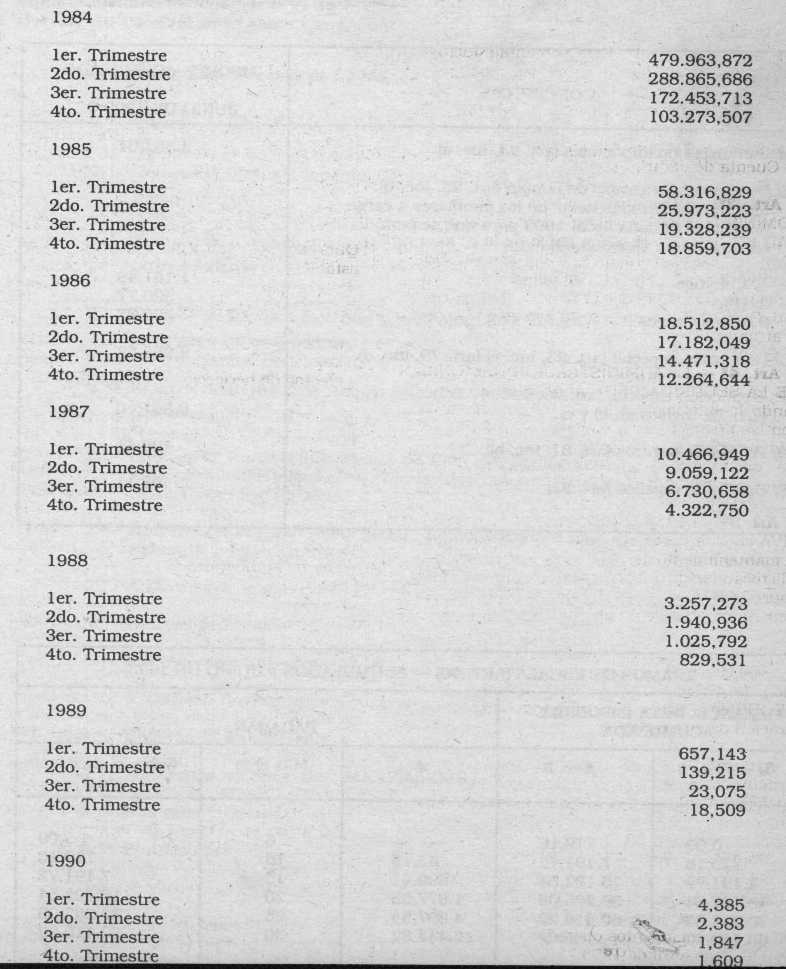

Artículo 1° — A los fines de la aplicación de los sistemas de actualización previstos por las disposiciones en vigencia, como así también para el cumplimiento de determinadas obligaciones fiscales, corresponderá considerar los coeficientes e importes que se detallan en la presente resolución general, respecto de los conceptos y períodos que se consignan en la misma, de acuerdo con lo establecido en el artículo 39 - Título III, de la Ley N° 24.073.

1. — IMPUESTOS VARIOS.

Coeficientes de actualización de valores.

Art. 2° — Los coeficientes de actualización de valores que se establecen por el presente artículo, serán de aplicación con relación a los períodos y conceptos que a continuación se indican:

I) Para los meses de abril, mayo y junio de 1993, respectivamente, a los efectos dispuestos por:

a) el artículo 17 de la Ley de Impuesto al Valor Agregado, según texto sustituido por la Ley N° 23.349 y sus modificaciones;

b) el artículo 89 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones;

c) el artículo 17 de la Ley del Fondo para Educación y Promoción Cooperativa. Ley N° 23.427 y sus modificaciones;

d) el artículo 11 de la Ley de Impuesto sobre los Activos;

II) Para los meses de mayo, junio y julio de 1993, respectivamente, a los efectos dispuestos por el artículo 8° de la Ley de Impuesto al Valor Agregado, según texto sustituido por la Ley N° 23.349 y sus modificaciones

2. — IMPUESTO A LAS GANANCIAS.

Retenciones sobre determinadas ganancias de la cuarta categoría. Régimen de la Resolución General N° 2651 y sus modificaciones. Aplicable para los meses de junio, julio y agosto de 1993, respectivamente.

Art. 3° — A los fines dispuestos por la Resolución General N° 2651 y sus modificaciones, fíjanse los importes de las deducciones y tramos de escala de impuesto computables en el procedimiento utilizado para la determinación de la obligación fiscal correspondiente a los pagos a realizarse durante el transcurso de los meses de junio, julio y agosto de 1993, respectivamente.

a) Retenciones calculadas en función de las ganancias netas acumuladas en el período fiscal (punto 1, artículo 10).

|

CONCEPTO |

IMPORTE ACUMULADO JUNIO DE 1993 $ |

|

A) Ganancias no imponibles (art. 23, inc.a) B) Deducción por cargas de familia (art. 23, inc. b) Máximo de entradas netas de los familiares a cargo durante el período fiscal 1993 para que se permita su deducción: ($ 2.363,04) 1. Cónyuge 2. Hijo 3. Otras Cargas C) Deducción especial (art. 23, inc. c) (art.79, inc. d) C') Deducción especial (art. 23, inc. c) (art. 79, incisos a),b) y c) D) Primas de seguros (art. 81, inc. b) E) Gastos de sepelios (art. 22) |

2.363,04

1.181,49 590,77 590,77 2.953,82 8.861,40

498,11 498,11 |

|

TRAMOS DE ESCALA (ART. 90) — ACUMULADOS A JUNIO DE 1993 |

||||

|

GANANCIA NETA IMPONIBLE ACUMULADA |

PAGARAN |

|||

|

De más de $ |

A $ |

$ |

Más el % |

Sobre el excedente de $ |

|

0,00 719,16 7.191,72 15.102,54 30.205,08 60.410,22 |

719,16 7.191,72 15.102,54 30.205,08 60.410,22 en adelante |

— — 43,15 690,41 1.877,03 4.897,54 12.448,82 |

6 10 15 20 25 30 |

0,00 719,16 7.191,72 15.102,54 30.205,08 60.410,22 |

|

CONCEPTO |

IMPORTE ACUMULADO JULIO DE 1993 $ |

|

A) Ganancias no imponibles (art. 23, inc. a) B) Deducción por cargas de familia (art. 23, inc. b). Máximo de entradas netas de los familiares a cargo durante el período fiscal 1993 para que se permita su deducción: ($ 2.756,89) 1. Cónyuge 2. Hijo 3. Otras Cargas C) Deducción especial (art. 23, inc. c) (art. 79, inc. d) C') Deducción especial (art. 23, inc. c) (art. 79, incisos a), b) y c) D) Primas de seguros (art. 81, inc. b) E) Gastos de sepelios (art. 22) |

2.756,89

1.378,41 689,24 689,24 3.446,12

10.338,30

581,13 581,13 |

|

TRAMOS DE ESCALA (ART. 90) — ACUMULADOS A JULIO DE 1993 |

||||

|

GANANCIA NETA IMPONIBLE ACUMULADA |

PAGARAN |

|||

|

De más de $ |

A $ |

$ |

Más el % |

Sobre el excedente de $ |

|

0,00 839,02 8.390,34 17.619,63 35.239,26 70.478,59 |

839,02 8.390,34 17.619,63 35.239,26 70.478,59 en adelante |

— — 50,34 805,47 2.189,86 5.713,79 14.523,62 |

6 10 15 20 25 30 |

0,00 839,02 8.390,34 17.619,63 35.239,26 70.478,59 |

|

CONCEPTO |

IMPORTE ACUMULADO AGOSTO DE 1993 $ |

|

A) Ganancias no imponibles (art. 23, inc. a) B) Deducción por cargas de familia (art. 23, inc. b). Máximo de entradas netas de los familiares a cargo durante el período fiscal 1993 para que se permita su deducción: ($ 3.150,73) 1. Cónyuge 2. Hijo 3. Otras Cargas C) Deducción especial (art. 23, inc. c) (art. 79, inc. d) C') Deducción especial (art. 23, inc. c) (art. 79, incisos a), b) y c) D) Primas de seguros (art. 81, inc. b) E) Gastos de sepelios (art. 22) |

3.150,73

1.575,33 787,70 787,70 3.938,43

11.815,20

664,15 664,15 |

|

TRAMOS DE ESCALA (ART. 90) — ACUMULADOS A AGOSTO DE 1993 |

||||

|

GANANCIA NETA IMPONIBLE ACUMULADA |

PAGARAN |

|||

|

De más de $ |

A $ |

$ |

Más el % |

Sobre el excedente de $ |

|

0,00 958,88 9.588,96 20.136,72 40.273,44 80.546,96 |

958,88 9.588,96 20.136,72 40.273,44 80.546,96 en adelante |

— — 57,53 920,54 2.502,70 6.530,04 16.598,42 |

6 10 15 20 25 30 |

0,00 958,88 9.588,96 20.136,72 40.273,44 80.546,96 |

b) Retenciones calculadas en función de ganancias netas proyectadas en el período fiscal (punto 2, artículo 10).

|

CONCEPTO |

IMPORTES PROYECTADOS PERIODO FISCAL 1993 $ |

|

A) Ganancias no imponibles (art. 23, inc. a)

B) Deducción por cargas de familia (art. 23, inc. b). Máximo de entradas netas de los familiares a cargo durante el período fiscal 1993 para que se permita su deducción: ($ 4.726,09) 1. Cónyuge 2. Hijo 3. Otras Cargas C) Deducción especial (art. 23, inc. c) (art. 79, inc. d) C') Deducción especial (art. 23, inc. c) (art. 79, incisos a), b) y c) D) Primas de seguros (art. 81, inc. b) E) Gastos de sepelios (art. 22) |

4.726,09

2.362,99 1.181,55 1.181,55 5.907,64

17.722,80

996,23 996,23 |

|

TRAMOS DE ESCALA (ART. 90) - PROYECCION PERIODO FISCAL 1993 |

||||

|

GANANCIA NETA IMPONIBLE ACUMULADA |

PAGARAN |

|||

|

De más de $ |

A $ |

$ |

Más el % |

Sobre el excedente de $ |

|

0 1.438,34 14.383,38 30.205,10 60.410,20 120.820,40 |

1.438,34 14.383,38 30.205,10 60.410,20 120.820,40 en adelante |

— — 86,30 1.380,80 3.754,06 9.795,08 24.897,63 |

6 10 15 20 25 30 |

0 1.438,34 14.383,38 30.205,10 60.410,20 120.820,40 |

Art. 4° — A los efectos dispuestos por el artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones, se informan los siguientes importes con aplicación para los meses de junio, julio y agosto de 1993, respectivamente.

|

GANANCIAS NO IMPONIBLES $ |

CARGAS DE FAMILIA |

DEDUCCION ESPECIAL $ Art. 79 inc. d) |

DEDUCCION ESPECIAL $ Art. 79 incs. a), b) y c) |

||

|

Cónyuge $ |

Hijo $ |

Otras Cargas $ |

|||

|

393,84 |

196,92 |

98,46 |

98,46 |

492,30 |

1.476,90 |

Art. 5° — A los fines dispuestos por el inciso e) del artículo 9° de la Resolución General N° 2651 y sus modificaciones, corresponderá considerar como importes provisorios aplicables para los meses de mayo, junio y julio de 1993, respectivamente, los que se indican a continuación, según el método adoptado por el agente de retención del gravamen, en concepto de aportes individuales a los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación y a los planes y fondos de jubilaciones y pensiones de las mutuales inscriptas y autorizadas por el Instituto Nacional de Acción Mutual (INAM).

a) Acumulado a mayo de 1993: QUINIENTOS VEINTICINCO PESOS CON 48/100 ($525,48).

a')Acumulado a junio de 1993: SEISCIENTOS TREINTA PESOS CON 58/100 ($630,58).

a'') Acumulado a julio de 1993: SETECIENTOS TREINTA Y CINCO PESOS CON 68/100 ($735,68).

b) Proyectado para el período fiscal 1993: MIL DOSCIENTOS SESENTA Y UN PESOS CON 16/100 ($1.261,16).

Art. 6° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Cossio.