Dirección General Impositiva

IMPUESTOS

Resolución General 4224/96

Impuestos Internos. Cigarrillos. Ley según texto sustituido por la Ley N° 24.674. Determinación e ingreso del gravamen. Formas, plazos y condiciones.

Bs. As., 20/9/96

VISTO la Ley de Impuestos Internos, según texto sustituido por la Ley N° 24.674, y

CONSIDERANDO:

Que el artículo 13 de la precitada ley faculta a esta Dirección General a disponer, con carácter general, que la determinación e ingreso de los mencionados gravámenes se efectúe por períodos menores al mes calendario.

Que con relación al impuesto interno a los cigarrillos establecido en el artículo 15 de la citada ley, se entiende conveniente, atendiendo a razones de administración tributaria, aplicar el régimen de liquidación e ingreso por períodos decenales, dispuesto por la Resolución General N° 3385 y su complementaria.

Que asimismo, procede mantener el alcance oportunamente precisado respecto del momento de imposición de los productos, en cuanto corresponde considerar como prolongación de fábrica a los depósitos fiscales propios de las manufacturas.

Que atento lo dispuesto en el primer párrafo del artículo 3° del texto legal tratado, los productos gravados deben circular con instrumentos fiscales de control, bajo condiciones especiales que resguarden la seguridad del mismo, razón por la cual resulta necesario establecer las condiciones de utilización y registración de los aludidos instrumentos, siendo de aplicación a tal efecto, similar procedimiento al oportunamente establecido.

Que en atención a los motivos excepcionales que sustentan a las normas de la presente, como así también al hecho de que el régimen de determinación e ingreso del impuesto no origina modificaciones sobre el vigente, resulta procedente disponer su aplicación inmediata.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Recaudación y Servicios al Contribuyente.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 5° y 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones y por el artículo 13 de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674.

Por ello,

EL SUBDIRECTOR GENERAL A CARGO DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1° — Las empresas manufactureras y los importadores de cigarrillos, a los fines de la determinación e ingreso del impuesto establecido por el artículo 15, Capítulo I, Título II de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674, deberán observar las disposiciones de la presente resolución general.

Art. 2° — La determinación de la obligación tributaria indicada en el artículo anterior, se efectuará considerando el expendio de los productos realizados en los períodos fiscales que se fijan seguidamente:

a) Primer período fiscal: comprende los días 1 a 10, ambos inclusive, de cada mes calendario.

b) Segundo período fiscal: comprende los días 11 a 20, ambos inclusive, de cada mes calendario.

c) Tercer período fiscal: comprende los días 21 al último de cada mes calendario, ambos inclusive.

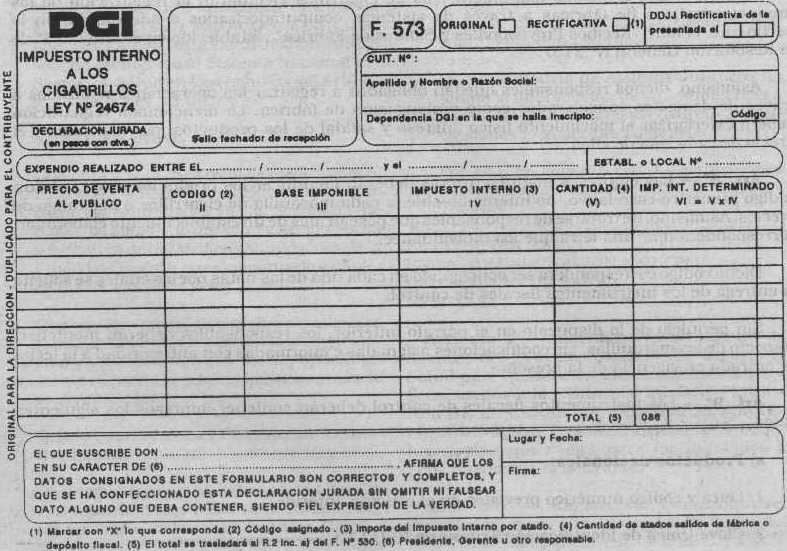

Art. 3° — A los fines establecidos en el artículo 2° las empresas responsables quedan obligadas a presentar los formularios de declaración jurada Nros. 530 y 573, como así también, a ingresar el impuesto correspondiente a las operaciones efectuadas en los plazos que, para cada uno de los períodos, se fijan a continuación:

a) Expendios realizados en el curso del primer período: hasta el día 20, inclusive, inmediato siguiente al de finalización de dicho período.

b) Expendios realizados en el curso del segundo período: hasta el último día hábil, inclusive, del correspondiente mes calendario.

c) Expendios realizados en el curso del tercer período: hasta el día 10, inclusive, del mes calendario inmediato siguiente.

Los manufactureros de cigarrillos radicados en zonas tabacaleras declaradas como tales por esta Dirección General, podrán cumplimentar sus obligaciones dentro de los VEINTE (20) días corridos siguientes, a los plazos fijados en el primer párrafo.

Art. 4° — La presentación dispuesta en el artículo 3° se formalizará ante la dependencia de este Organismo que tenga a su cargo el control de las obligaciones emergentes de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674.

Art. 5° — El ingreso del saldo resultante de la declaración jurada —como así también los intereses resarcitorios, multas y pagos a cuenta de la obligación fiscal del período, que pudieren corresponder—, se efectuará con el volante de pago F. 105 entregado por la respectiva dependencia de este Organismo, en las instituciones bancarias que seguidamente se indican:

1. Responsables que se encuentren bajo la jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario Nacional, Casa Central.

2. Responsables comprendidos en el Capítulo II de la Resolución General N° 3423 y sus modificaciones: en la institución bancaria habilitada en la respectiva agencia.

Como constancia de pago, el sistema emitirá un comprobante F. 107 o, en su caso, el que imprima conforme lo dispuesto por la Resolución General N° 3886.

Art. 6° — A los fines previstos en el cuarto párrafo del artículo 2° de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674, los depósitos fiscales propios de las empresas manufactureras de cigarrillos serán considerados como prolongación de fábrica.

Art. 7° — Las empresas manufactureras de cigarrillos efectuarán la registración de los productos salidos de fábrica a través de sistemas computadorizados o adecuando, en lo pertinente, el libro "Recibos Provisionales y Salidas de Fábrica", establecido en el artículo 3° de la Resolución General N° 2157.

Asimismo, dichos responsables quedan obligados a registrar las operaciones realizadas a través de depósitos considerados como prolongación de fábrica. La mencionada registración deberá exteriorizar el movimiento físico (ingreso y salida) de los productos, por marquilla y el precio de cada una de ellas.

Art. 8° — Las empresas manufactureras deberán identificar los productos asignando un código numérico correlativo, no intercambiable, a cada marquilla de cigarrillos o por rango de precios. Asimismo, de tratarse de responsables que posean más de un establecimiento elaborador, corresponderá fijar una letra que los individualice.

Dicho código corresponderá ser consignado en cada una de las notas por las cuales se solicite la entrega de los instrumentos fiscales de control.

Sin perjuicio de lo dispuesto en el párrafo anterior, los responsables deberán mantener, respecto de las marquillas, las codificaciones asignadas e informadas con anterioridad a la fecha de entrada en vigencia de la presente.

Art. 9° — Los instrumentos fiscales de control deberán contener impresos los siguientes datos:

a) Productos nacionales:

1. Letra y código numérico previstos en el artículo anterior.

2. Clave Unica de Identificación Tributaria (C.U.I.T.).

3. Leyenda "Impuestos Internos - Ley N° 24.674".

b) Productos importados:

1. Clave Unica de Identificación Tributaria (C.U.I.T.).

2. Leyenda "Impuestos Internos - Ley N° 24.674".

La impresión de los datos indicados en los puntos 1. y 2. del inciso a) y 1. del inciso b), deberán ser efectuados por los responsables indicados en el artículo 1°.

Art. 10 — Las obligaciones establecidas en el artículo 3°, se cumplimentarán a partir del primer período fiscal del mes de setiembre de 1996.

La leyenda "Impuestos Internos — Ley N° 24.674" deberá ser consignada, con relación al expendio de cigarrillos que se efectúe a partir del 1 de octubre de 1996, inclusive. A tal fin, de tratarse de instrumentos fiscales de control que no tengan la mencionada leyenda, los responsables deberán sobreimprimir la misma en dichos instrumentos.

Art. 11 — Con carácter de excepción, la obligación de presentación de la declaración jurada del primer período fiscal del mes de setiembre de 1996, podrá ser cumplimentada hasta el día 30 de dicho mes, inclusive.

Art. 12 — Resultarán aplicables a partir del 1 de setiembre de 1996, inclusive, las normas reglamentarias y complementarias dictadas por este Organismo, respecto del impuesto interno a los cigarrillos, contemplado por la Ley de Impuestos Internos, texto ordenado en 1979 y sus modificaciones, que no se opongan a las disposiciones de la presente resolución general.

Art. 13 — Apruébase el formulario de declaración jurada N° 573.

Art. 14 — Deróganse a partir de la vigencia de la presente las Resoluciones Generales Nros. 3325, 3385 y 3392.

Art. 15 — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto M. Gorosito.

RESOLUCION GENERAL N° 4224

GUIA TEMATICA

|

— Sujetos comprendidos |

Art. 1° |

|

— Determinación de la obligación tributaria. Períodos fiscales comprendidos. |

Art. 2° |

|

— Presentación de formularios de declaración jurada Nros. 530 y 573. Ingreso. Plazos. |

Art. 3° |

|

— Lugar de presentación. |

Art. 4° |

|

— Ingreso del saldo de impuesto resultante y de intereses resarcitorios, multas y pagos a cuenta del período. Lugar de pago. Constancia de ingreso. |

Art. 5° |

|

— Depósitos fiscales propios de las empresas. Su consideración. |

Art. 6° |

|

— Registración. Sistemas computarizados. Adecuación del libro "Recibos Provisionales y Salidas de Fábrica". Datos. |

Art. 7° |

|

— Identificación de productos y establecimientos. Asignación de códigos y letras. Codificaciones ya asignadas, su mantenimiento. |

Art. 8° |

|

— Instrumentos fiscales de control. Datos que deberán contener impresos. Productos nacionales e importados. |

Art. 9° |

|

— Vigencias. Ingreso: primer período fiscal del mes de setiembre de 1996. Consignación de leyenda sobreimpresa "Impuestos Internos - Ley N° 24.674": 1 de octubre de 1996. |

Art. 10 |

|

— Declaración jurada del primer período fiscal del mes setiembre de 1996. Plazo de excepción para su presentación. |

Art. 11 |

|

— Aplicación de normativa. |

Art. 12 |

|

— Aprobación del formulario de declaración jurada N° 573. |

Art. 13 |

|

— Derogación de resoluciones generales. |

Art. 14 |

|

— De forma. |

Art. 15 |