Dirección General Impositiva

IMPUESTOS

Resolución General 4236/96

Procedimiento. Decreto N° 1053/96, modificatorio del Decreto N° 1164/93, texto ordenado en 1994. Régimen de facilidades de pago. Requisitos formales y materiales.

Bs. As., 18/10/96

VISTO el Decreto N° 1053 de fecha 18 de setiembre de 1996, modificatorio del Decreto N° 1164/93, texto ordenado en 1994, y

CONSIDERANDO:

Que mediante el primer decreto mencionado, se han introducido modificaciones al régimen dispuesto por el Decreto N° 1164/93, texto ordenado en 1994, que posibilitan —con carácter amplio y salvo determinadas exclusiones— a los contribuyentes y responsables de los impuestos y recursos de la Seguridad Social cuya recaudación se encuentra a cargo de esta Dirección General Impositiva, regularizar sus deudas por obligaciones vencidas hasta el 31 de julio de 1996, inclusive, mediante un plan de facilidades de pago.

Que de acuerdo con las aludidas modificaciones quedan comprendidas en el régimen, las deudas que no hayan sido incluidas en planes de facilidades de pago vigentes al 18 de setiembre de 1996, y las resultantes de cuotas impagas —se encuentre el plan caduco o no—, solicitadas en virtud del Decreto N° 963 del 22 de diciembre de 1995.

Que por otra parte, el nuevo plan de facilidades de pago, se establece como alternativo del originariamente dispuesto por el Decreto N° 1164/93, texto ordenado en 1994, fijándose respecto de ambos un plazo máximo de acogimiento hasta el 16 de diciembre de 1996, inclusive.

Que en virtud de lo dispuesto en el artículo 2° del Decreto N° 1164/93, texto ordenado en 1994, modificado por el Decreto N° 1053/96, cabe precisar el procedimiento aplicable con relación a las precitadas cuotas impagas —capital e intereses de financiamiento— de los planes de facilidades de pago oportunamente solicitados de acuerdo con lo previsto en el Decreto N° 963/95, determinando la procedencia de intereses resarcitorios a partir de la fecha de vencimiento de las mismas y hasta el momento en que se formule el respectivo acogimiento, habida cuenta de las especiales características de los aludidos planes.

Que atendiendo a eventuales exteriorizaciones de acogimiento al nuevo régimen de facilidades de pago, efectuadas a partir del 20 de setiembre de 1996, resulta aconsejable precisar los requisitos que deben cumplimentarse a los fines de dichos acogimientos, así como también en lo que respecta a la aplicación de intereses resarcitorios y/o punitorios y de financiamiento de las cuotas solicitadas.

Que consecuentemente, corresponde establecer los requisitos formales y materiales que deberán cumplir los contribuyentes y responsables, a fin de regularizar su situación tributaria mediante el nuevo régimen de facilidades de pago.

Que asimismo, cabe destacar que con relación al régimen del Decreto N° 1164/93, texto ordenado en 1994, vigente con anterioridad al Decreto N° 1053/96, las disposiciones emergentes de la Resolución General N° 3696, sus normas modificatorias y aclaratorias, son de aplicación para los acogimientos que se formulen hasta el 16 de diciembre de 1996, inclusive.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Recaudación y Servicios al Contribuyente y de Legal y Técnica de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 5° y 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, el artículo 19 del Decreto N° 1164/93, texto ordenado en 1994, modificado por el Decreto N° 1053/96 y el artículo 3° de este último decreto.

Por ello,

EL SUBDIRECTOR GENERAL A CARGO DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1° — Los contribuyentes y responsables —tengan o no el carácter de empresas— por obligaciones impositivas y de los recursos de la Seguridad Social enunciados en el artículo 1° del Decreto N° 933 del 3 de mayo de 1993, cuyos vencimientos se hubieran operado hasta el 31 de julio de 1996, inclusive, a fin de acogerse al plan de facilidades de pago previsto en el Decreto N° 1164, texto ordenado en 1994, modificado por el Decreto N° 1053 del 18 de septiembre de 1996, deberán cumplir hasta el 16 de diciembre de 1996, inclusive, con las disposiciones que se establecen en la presente resolución general.

El mencionado plan de facilidades de pago no será de aplicación respecto del impuesto de sellos que no se liquide por declaración jurada, como así tampoco, de las actualizaciones, intereses y multas correspondientes a dicho supuesto y a las exclusiones previstas en el artículo 3° del Decreto N° 1164/93, texto ordenado en 1994, modificado por el Decreto N° 1053/96.

TITULO I

PLAN DE FACILIDADES DE PAGO. DECRETO N° 1164/93, TEXTO ORDENADO EN 1994, CON LAS MODIFICACIONES INTRODUCIDAS POR EL DECRETO N° 1053/96

CAPITULO A — OBLIGACIONES IMPOSITIVAS

Art. 2° — A los fines establecidos en el artículo anterior, podrá solicitarse facilidades de pago para el ingreso de:

a) Saldos de impuestos que resulten de declaraciones juradas, originarias o rectificativas.

b) Retenciones y/o percepciones, practicadas o no.

c) Pagos a cuenta.

d) Obligaciones derivadas del régimen de ahorro obligatorio y su actualización, conforme a lo previsto por las Leyes Nros. 23.256 y 23.549, y de las correspondientes a la Contribución Solidaria creada por la Ley N° 23.740.

e) Multas ejecutoriadas hasta la fecha de acogimiento, inclusive, siempre que correspondan a infracciones cometidas hasta el día 20 de septiembre de 1996, inclusive, por las obligaciones susceptibles de incorporarse al régimen.

f) Intereses resarcitorios y punitorios, por las obligaciones comprendidas en el presente régimen.

g) Actualizaciones y las actualizaciones que, a su vez, correspondan sobre aquéllas.

Están comprendidas en el párrafo anterior, aquellas obligaciones que se encuentren a la fecha de acogimiento, en curso de discusión administrativa, contencioso-administrativa o judicial.

Art. 3° — Los contribuyentes y responsables que soliciten facilidades de pago en los términos expuestos por el artículo 2°, deberán presentar:

a) El formulario de declaración jurada N° 455 (nuevo modelo) —por cada impuesto y, en su caso, regímenes de retención y/o percepción—, en el que se determinarán los importes adeudados, con sus intereses resarcitorios y punitorios —liquidados hasta la fecha de presentación—, actualizaciones y multas.

De tratarse de los tributos establecidos en la Ley de Impuestos Internos, texto ordenado en 1979 y sus modificaciones, corresponderá presentar el referido formulario por cada rubro o, en su caso, por cada uno de los impuestos en ellos comprendidos.

b) Los formularios de declaración jurada —cuando corresponda— mediante los cuales se determinen los saldos de impuestos que se incluyan en el plan de facilidades de pago. En su caso, deberán observarse las indicaciones que se fijan seguidamente:

1. Impuesto a la transferencia de títulos valores: presentar el formulario F. 14 ó F. 14/A —según corresponda—, cubriendo exclusivamente el dorso con el detalle de las operaciones liquidadas.

2. Impuesto sobre las ventas, compras, cambio o permuta de divisas: presentar el formulario F. 49, cubriendo sólo el dorso con la determinación del saldo de impuesto.

3. Contribución especial de emergencia a las sociedades y empresas —Ley N° 23.764—: presentar una nota con carácter de declaración jurada, indicando la determinación del monto adeudado.

4. Impuesto de emergencia a los automóviles, rurales, yates y aeronaves —Ley N° 23.760 y sus modificaciones, Título V—: incluir en el Rubro I del formulario N° 455 (nuevo modelo) un importe de deuda por cada uno de los bienes, los que deberán ser individualizados en el Apartado "Observaciones" de dicho formulario.

Art. 4° — La determinación de las actualizaciones se efectuará —excepto de tratarse de regímenes de actualización específicos— mediante la aplicación de los coeficientes que correspondan de acuerdo con las disposiciones del artículo 115 de la Ley N° 11.683 —según sus textos vigentes en los períodos sujetos a actualización—, o bien de los que sean procedentes, conforme con la Resolución N° 36/90 (ex-S.S.F.P.) y sus modificaciones. Las mencionadas actualizaciones se calcularán en función de las variaciones producidas entre los respectivos vencimientos y el 1 de abril de 1991.

CAPITULO B — DEUDAS POR RECURSOS DE LA SEGURIDAD SOCIAL

Art. 5° — Podrán incluirse en el plan de facilidades de pago, las deudas emergentes de los recursos de la Seguridad Social que a continuación se detallan:

a) Aportes y Contribuciones devengados hasta el 30 de junio de 1994, inclusive, comprendidos en el Régimen Nacional de Jubilaciones y Pensiones instituido por la Ley N° 18.037, sus modificatorias y complementarias.

b) Contribuciones al Sistema Integrado de Jubilaciones y Pensiones instituido por la Ley N° 24.241 y sus modificaciones.

c) Contribuciones al Régimen Nacional de Asignaciones Familiares.

d) Contribuciones al Fondo Nacional de Empleo.

e) Aportes y Contribuciones al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, de acuerdo con la Ley N° 19.032 y sus modificaciones.

f) Contribuciones al Fondo Nacional de la Vivienda, de acuerdo con la Ley N° 21.581 y sus modificaciones.

g) Multas ejecutoriadas hasta la fecha del acogimiento, inclusive, siempre que correspondan a infracciones cometidas hasta el día 20 de setiembre de 1996, inclusive, por las obligaciones susceptibles de incorporarse al régimen.

h) Deudas anteriores al 1 de abril de 1991 consolidadas en planes de facilidades de pago caducos, calculadas a esa fecha según lo establecido en el Decreto N° 159 del 23 de enero de 1992.

i) Retenciones por Convenios de Corresponsabilidad Gremial.

j) Retenciones y/o percepciones correspondientes a los regímenes instituidos por este Organismo.

Asimismo, podrán incluirse los aportes y contribuciones con destino al Régimen de Obras Sociales y los aportes al Sistema Integrado de Jubilaciones y Pensiones instituido por la Ley N° 24.241 y sus modificaciones, en relación con las cuotas impagas del plan de facilidades de pago dispuesto por el Decreto N° 963 del 22 de diciembre de 1995, según lo previsto en el Capítulo C del presente Título.

Art. 6° — A los fines de la consolidación, las actualizaciones e intereses se liquidarán aplicando lo dispuesto en el Decreto N° 611 del 10 de abril de 1992, y en las Resoluciones N° 20 (SSS) del 3 de julio de 1992 y N° 39 (SIP) del 14 de abril de 1993. Para el cálculo de los conceptos precitados, deberá:

a) Hasta el 31 de marzo de 1993, inclusive: utilizarse las tablas aprobadas por el artículo 6° de la Resolución General N° 3687.

b) Desde el 1 de abril de 1993 hasta la fecha de presentación, ambas inclusive: aplicarse la tasa del TRES POR CIENTO (3%) —interés resarcitorio— o del CUATRO CON CINCUENTA CENTESIMOS POR CIENTO (4,50%) —interés punitorio— mensual, según corresponda.

La determinación prevista en los párrafos precedentes se efectuará en papeles de trabajo —siguiendo a tal efecto los lineamientos contenidos en los formularios de declaración jurada Nros. 542/1 a 542/4, según corresponda—, que deberán conservar los responsables a disposición de este Organismo.

Art. 7° — Los contribuyentes y responsables de los recursos de la Seguridad Social, que se acojan al plan de facilidades de pago, presentarán los formularios de declaración jurada determinativos, en el caso de no haber sido presentados oportunamente.

CAPITULO C — OBLIGACIONES COMPRENDIDAS EN EL REGIMEN DE FACILIDADES DE PAGO DISPUESTOS POR EL DECRETO N° 963/95

Art. 8° — Los contribuyentes y responsables que hubieran solicitado plan de facilidades de pago en los términos del Decreto N° 963 del 22 de diciembre de 1995, se encuentren los mismos caducos o no, podrán incluir las cuotas impagas en el régimen de facilidades de pago a que se refiere esta resolución general, con más los intereses previstos en el artículo 42 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Los aludidos intereses resarcitorios se calcularán desde el vencimiento de cada una de las cuotas —fijado en el segundo párrafo de los artículos 3° y 6°, según corresponda, de la Resolución General N° 4098y su modificatoria— hasta la fecha del respectivo acogimiento.

Los intereses resarcitorios adeudados por las cuotas del plan de facilidades de pago del Decreto N° 963/95 pagadas extemporáneamente deberán, asimismo, incluirse en el plan de facilidades de pago que se instrumenta o ingresarse en efectivo.

La no regularización de las situaciones mencionadas en los párrafos precedentes, producirá los efectos previstos en el artículo 12 de la Resolución General N° 4098 y su modificatoria.

TITULO II

DISPOSICIONES COMUNES

CAPITULO A — IMPUTACION DE PAGOS. PROCEDIMIENTO APLICABLE.

Art. 9° — Los contribuyentes y responsables a los fines de la determinación de la deuda, por la que se solicite facilidades de pago, que —por capital y, en su caso—, actualización, intereses y multas— tienen con este Organismo en concepto de impuestos o recursos de la Seguridad Social, deberán efectuar la imputación de los pagos realizados de acuerdo al siguiente procedimiento:

a) Pagos o ingresos a cuenta no comprendidos en planes de facilidades de pago.

1. Con Imputación.

1.1. Global respecto de montos totales de deudas correspondientes a distintas obligaciones (capital: actualización, intereses, multas, etc.) y períodos.

Proporcional al importe de las obligaciones comprendidas.

1.2. Imputados a una obligación determinada.

De acuerdo a la imputación realizada por los sujetos.

2. Sin imputación.

2.1. De tratarse de un solo tributo o recurso de la Seguridad Social:

Al monto de capital, comenzando de corresponder, por la deuda más antigua.

De existir deuda por capital y actualización, la respectiva suma se imputará en forma proporcional a dichos conceptos, considerando, en su caso, lo previsto en el párrafo anterior.

2.2. De tratarse de distintos tributos o de recursos de la Seguridad Social:

Proporcional al importe de capital de cada uno de los distintos tributos o recursos de la Seguridad Social y, en su caso, la actualización, comenzando de corresponder, por la deuda más antigua.

2.3. De existir un remanente, el mismo se aplicará a la cancelación de los intereses resarcitorios y/o punitorios, que hubieran resultado procedentes en oportunidad de efectuarse el correspondiente ingreso y, en su caso, a las multas firmes, comenzando por los de mayor antigüedad, no pudiendo en consecuencia solicitarse su reintegro, ni afectarse a compensación alguna.

Para el supuesto que se trate de recursos de la Seguridad Social, de verificarse deuda por multas, el remanente se aplicará en primer lugar a la cancelación de éstas y, luego, a los intereses resarcitorios, comenzando por los de mayor antigüedad.

b) Pagos de planes de facilidades de pago (caducos al día 18 de setiembre de 1996).

1. Efectuados durante su vigencia.

El importe de cada una de las cuotas (neto de los intereses de financiamiento) pagadas durante su vigencia, se imputará en proporción a los conceptos y períodos incluidos en el respectivo plan.

2. Posteriores a su caducidad.

Aplicando el procedimiento indicado en el punto 2. del inciso a).

CAPITULO B — CONSOLIDACION DE DEUDA. PLAN DE FACILIDADES DE PAGO. CONDICIONES.

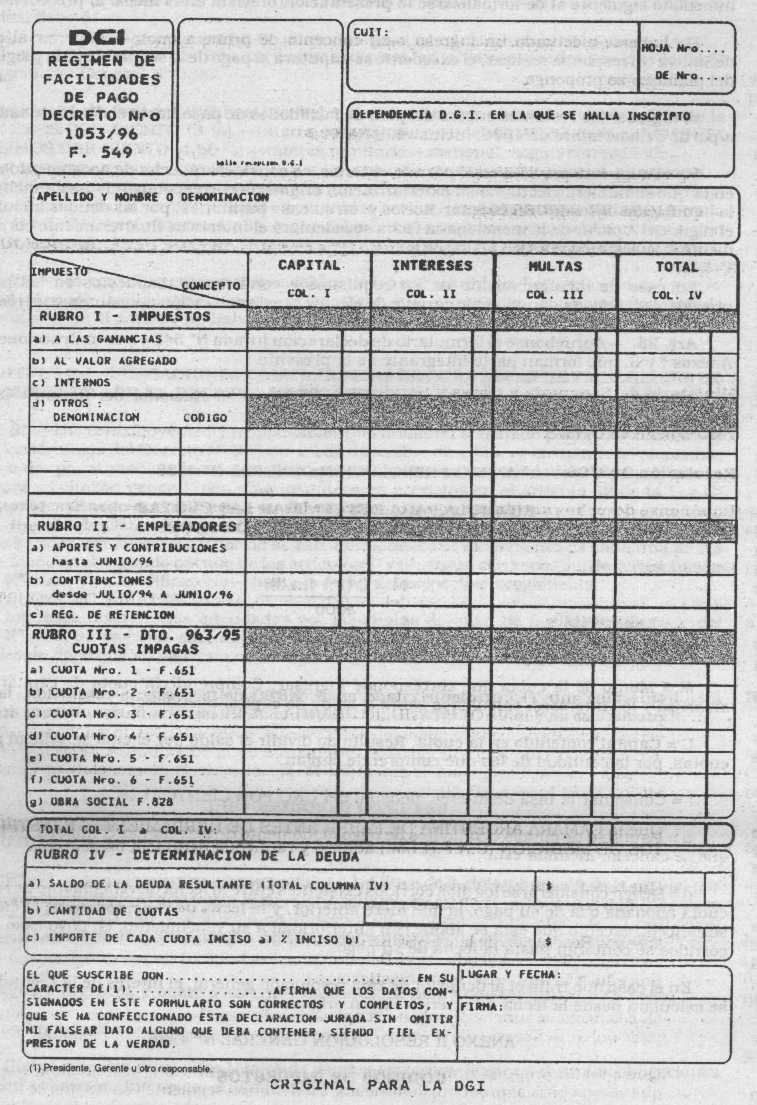

Art. 10. — El monto de la deuda que se determine de acuerdo con lo previsto en los Capítulos A, B y/o C del Título I, se consolidar en el formulario de declaración jurada N° 549.

El plan de facilidades de pago que se proponga se ajustará a las siguientes condiciones:

a) Las cuotas a solicitar no podrán exceder de CUARENTA Y OCHO (48) y serán mensuales, consecutivas e iguales en cuanto al importe adeudado (capital, intereses resarcitorios y/o punitorios, actualizaciones y multas).

b) El importe de cada cuota, excluidos los intereses de financiamiento, no podrá ser inferior al que resulte de la siguiente escala:

|

CANTIDAD DE PERSONAS OCUPADAS AL MOMENTO DEL ACOGIMIENTO |

IMPORTE MINIMO DE LA CUOTA $ |

|

menos de 20 |

600 |

|

de 20 a 50 |

2.000 |

|

de 51 a 150 |

4.000 |

|

de 151 a 300 |

10.000 |

|

más de 300 |

16.000 |

c) El importe de cada cuota devengará un interés del UNO POR CIENTO (1%) mensual sobre saldos y se calculará aplicando el procedimiento dispuesto por la Resolución General N° 3792, cuya fórmula se informa en el Anexo I de la presente.

d) Ingresar el importe de la primera cuota hasta el día inmediato siguiente al del acogimiento.

e) Las restantes cuotas vencerán el día 15 de cada mes, a partir del mes inmediato siguiente a aquel en que debe ingresarse la primera cuota.

CAPITULO C — DEUDAS EN GESTION ADMINISTRATIVA O JUDICIAL. COSTAS Y HONORARIOS. REQUISITOS.

Art. 11. — Los contribuyentes y responsables que soliciten las facilidades de pago a que se refiere la presente resolución general, respecto de deudas que se encuentren en curso de discusión administrativa, contencioso-administrativa o judicial, deberán allanarse o desistir y renunciar a toda acción y derecho, incluso el de repetición.

A los efectos indicados, se presentará el formulario N° 408, en la dependencia de este Organismo que produjo la última notificación, en el Tribunal Fiscal de la Nación o en el juzgado donde se sustancia la causa, según sea el ámbito en el que se encuentre radicada la respectiva discusión administrativa, contencioso-administrativa o judicial.

El representante fiscal deberá solicitar, de acuerdo con lo previsto en el artículo 7° del Decreto N° 1164/93, texto ordenado en 1974, el archivo de los juicios de ejecución fiscal iniciados respecto de las obligaciones que se incluyan en el presente régimen de facilidades de pago; a tal fin dichos funcionarios quedan autorizados por la presente a producir los actos procesales necesarios.

Art. 12. — A los fines del ingreso de las costas y honorarios correspondientes a los apoderados y representantes del Fisco, los deudores procederán de la siguiente manera:

a) Costas, excluidos los honorarios correspondientes a los abogados y representantes del Fisco:

1. Liquidación firme de costas a la fecha de presentación de la solicitud del plan de facilidades de pago dispuesto por el artículo 10 y concordantes:

1.1. El ingreso se efectuará hasta la fecha de presentación del mencionado plan de facilidades de pago.

1.2. Se comunicará el ingreso a la dependencia de este Organismo que ejerza su representación en el juicio respectivo, mediante nota simple que se presentará dentro del plazo de CINCO (5) días hábiles de efectuado el mismo.

2. De no existir liquidación firme de costas a la fecha prevista en el punto 1.:

2.1. El ingreso se efectuará dentro de los DIEZ (10) días hábiles contados desde la fecha en que quede firme la liquidación.

2.2. Se comunicará el ingreso en la forma y plazo previsto en el punto 1.2. precedente.

b) Honorarios correspondientes a los apoderados y representantes del Fisco: para su ingreso, los deudores podrán acogerse a un plan de facilidades de pago, que deberá ajustarse a las condiciones dispuestas en el artículo 8° del Decreto N° 1164/93, texto ordenado en 1994, modificado por el Decreto N° 1053/96.

El importe de cada cuota —excluidos los intereses aplicables—, no deberá ser inferior a VEINTE PESOS ($ 20).

La solicitud del referido plan se efectuará mediante presentación de nota simple, ante la dependencia indicada en el punto 1.2. y en los plazos previstos en los puntos 1.1. ó 2.1., según que a la fecha de presentación de la solicitud del plan de facilidades de pago, establecido en el artículo 10 y concordantes, existiera liquidación firme de honorarios, o no se diera tal situación.

El ingreso del total de los honorarios, en su caso, de la primera cuota del plan de facilidades de pago, deberá efectuarse dentro de los plazos previstos en el párrafo anterior.

Asimismo, deberán informarse los ingresos realizados, respecto de los honorarios, en la forma y plazos establecidos en los puntos 1.2. y 2.2. precedentes.

Las restantes cuotas vencerán el día 15 de cada mes, a partir del mes inmediato siguiente a aquel en que se efectúe el ingreso de la primera cuota.

La obligación de ingreso de los honorarios mencionados en este inciso, se cumplimentará atendiendo a la forma y condiciones establecidas por la Resolución General N° 3887.

De cumplimentarse la obligación de ingreso mediante facilidades de pago, la caducidad del respectivo plan se regirá por lo dispuesto en el artículo 6° del Decreto N° 1164/93, texto ordenado en 1994, modificado por el Decreto N° 1053/96.

CAPITULO D — PRESENTACION DE FORMULARIOS DE DECLARACION JURADA. PAGOS.

Art. 13. — La presentación de los formularios de declaración jurada —excepto el referido en el segundo párrafo del artículo 11—, deberá ser realizada ante la dependencia que, para cada caso, se indica seguidamente:

1. Responsables incorporados al control de la Dirección de Grandes Contribuyentes Nacionales: Dirección de Grandes Contribuyentes Nacionales.

2. Demás responsables: ante la dependencia de este Organismo a cuyo cargo se encuentre el control de las obligaciones correspondientes a los impuestos o recursos de la Seguridad Social, por los cuales se solicita el plan de facilidades.

En su caso, respecto de la presentación de las declaraciones juradas determinativas, deberán tenerse en cuenta las disposiciones contenidas en las respectivas normas.

Art. 14. — Los pagos a que se refiere la presente resolución general, deberán efectuarse en la forma y condiciones que, para cada caso, se indican a continuación:

a) De tratarse de sujetos que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario Nacional, Casa Central, de acuerdo a lo previsto por la Resolución General N° 3282 y sus modificaciones.

b) De tratarse de sujetos incorporados al Sistema Integrado de Control Especial: en la institución bancaria habilitada en la respectiva dependencia, de acuerdo a lo previsto en el Capítulo II de la Resolución General N° 3423.

c) Demás responsables: en cualquiera de los bancos habilitados para el cobro de los respectivos tributos, mediante "ticket".

Art. 15. — Los contribuyentes y responsables encuadrados en el sistema de control establecido por el Capítulo II de la Resolución General N° 3423 y sus modificaciones, deberán realizar la presentación y pagos indicados en los artículos 13 y 14, en la sucursal correspondiente del Banco de la Nación Argentina, cuando así resulte de comunicación expresa cursada por este Organismo.

Art. 16. — Los ingresos a que se refiere la presente resolución general, deberán ser efectuados únicamente mediante depósito bancario, no aceptándose otra forma de pago que la mencionada.

Art. 17. — Los formularios de declaración jurada N° 455 (nuevo modelo) y N° 549, presentados por los contribuyentes o responsables tendrán para éstos carácter definitivo, no pudiendo ser rectificados, excepto cuando se tratara de la situación prevista en el artículo siguiente.

Art. 18. — El acogimiento que incluya impuestos, recursos de la Seguridad Social y conceptos no alcanzados por el presente régimen —sea por exclusiones de naturaleza objetiva o subjetiva o por no cumplir con los requisitos exigidos—, dará lugar al rechazo de la solicitud y a la iniciación o la prosecución de las acciones administrativas o judiciales por parte de este Organismo, únicamente con relación a las deudas indebidamente incluidas en el acogimiento.

De producirse la situación prevista en el párrafo anterior, afectando parcialmente la composición y el monto a que ascienden los importes consolidados, deberá rectificarse la presentación efectuada, dentro de los DIEZ (10) días hábiles de la notificación del acto por el cual se intime a salvar las deficiencias observadas. La falta de cumplimiento dentro del referido plazo, dará lugar al rechazo de la solicitud respecto de la totalidad de las obligaciones consolidadas.

CAPITULO E — INCUMPLIMIENTOS. EFECTOS. CADUCIDAD

Art. 19. — El incumplimiento total o parcial de cualquiera de los requisitos establecidos en los artículos 3°, 6°, 7°, 10, 11 y 16 dará lugar, sin más trámite, al rechazo del plan de facilidades propuesto.

Art. 20. — El ingreso fuera de término de cualquiera de las cuotas de los planes de facilidades, en tanto no produzca las consecuencias señaladas en el artículo 6° del Decreto N° 1164/93, texto ordenado en 1994, modificado por el Decreto N° 1053/96, determinará la obligación de ingresar por el período de mora, los intereses previstos en el artículo 42 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Art. 21. — Operada la caducidad por las causales establecidas en el artículo 6° mencionado en el artículo anterior, este Organismo iniciará las acciones judiciales tendientes al cobro del total adeudado.

Art. 22. — Cuando se opere la caducidad de un plan de facilidades de pago, que comprenda más de un impuesto o recurso de la Seguridad Social, los pagos efectuados durante la vigencia del referido plan se imputarán en la forma prevista por el artículo 9°, inciso b).

TITULO III

PLAN DE FACILIDADES DE PAGO. DECRETO N° 1164/93, TEXTO ORDENADO EN 1994, VIGENTE CON ANTERIORIDAD A LAS MODIFICACIONES INTRODUCIDAS POR EL DECRETO N° 1053/96.

Art. 23. — A los fines dispuestos por el artículo 2° del Decreto N° 1053/96, los contribuyentes y responsables que opten por acogerse al régimen del Decreto N° 1164/93, texto ordenado en 1994, vigente con anterioridad a las modificaciones introducidas por el decreto mencionado en primer término, deberán cumplimentar hasta el 16 de diciembre de 1996, inclusive, los requisitos, formalidades y demás condiciones establecidas en la Resolución General N° 3696 y sus normas modificatorias y aclaratorias.

TITULO IV

DISPOSICIONES GENERALES

Art. 24. — Los contribuyentes y responsables que a la fecha de publicación oficial de esta resolución general, hubieran exteriorizado su acogimiento al régimen que dispone el Decreto N° 1164/93, texto ordenado en 1994, modificado por el Decreto N° 1053/96, deberán:

a) Cumplimentar los requisitos dispuestos en esta resolución general, hasta el día 30 de octubre de 1996, inclusive.

b) Exhibir en el momento de presentación: el duplicado de la nota de acogimiento con la constancia de recepción y, en su caso, el comprobante de pago de la primera cuota, de haberse ingresado con anterioridad.

c) Ingresar, de no haberse efectuado con anterioridad, el importe de la primera cuota o, en su caso, de la diferencia que pudiera resultar.

En tal supuesto, la mencionada obligación de ingreso se cumplimentará hasta el día inmediato siguiente al de formalizarse la presentación prevista en el inciso a) precedente.

De haberse efectuado un ingreso —en concepto de primera cuota— superior al que en definitiva corresponda realizar, el excedente se imputará al pago de la segunda cuota y siguientes del plan que se proponga.

d) Ingresar las restantes cuotas del plan de facilidades de pago hasta el día 15 de cada mes, a partir de noviembre de 1996, inclusive.

En el supuesto previsto en el párrafo anterior, se considerará fecha de acogimiento aquella en la que se hubiera efectuado su exteriorización originaria, correspondiendo hasta dicha fecha la liquidación de los intereses resarcitorios y, en su caso punitorios, por las deudas incluidas en el régimen. A partir de la mencionada fecha se calculará el interés de financiamiento correspondiente a la segunda cuota.

En caso de incumplimiento de los requisitos y condiciones dispuestos en los párrafos precedentes, se considerará como carente de efectos la exteriorización oportunamente realizada.

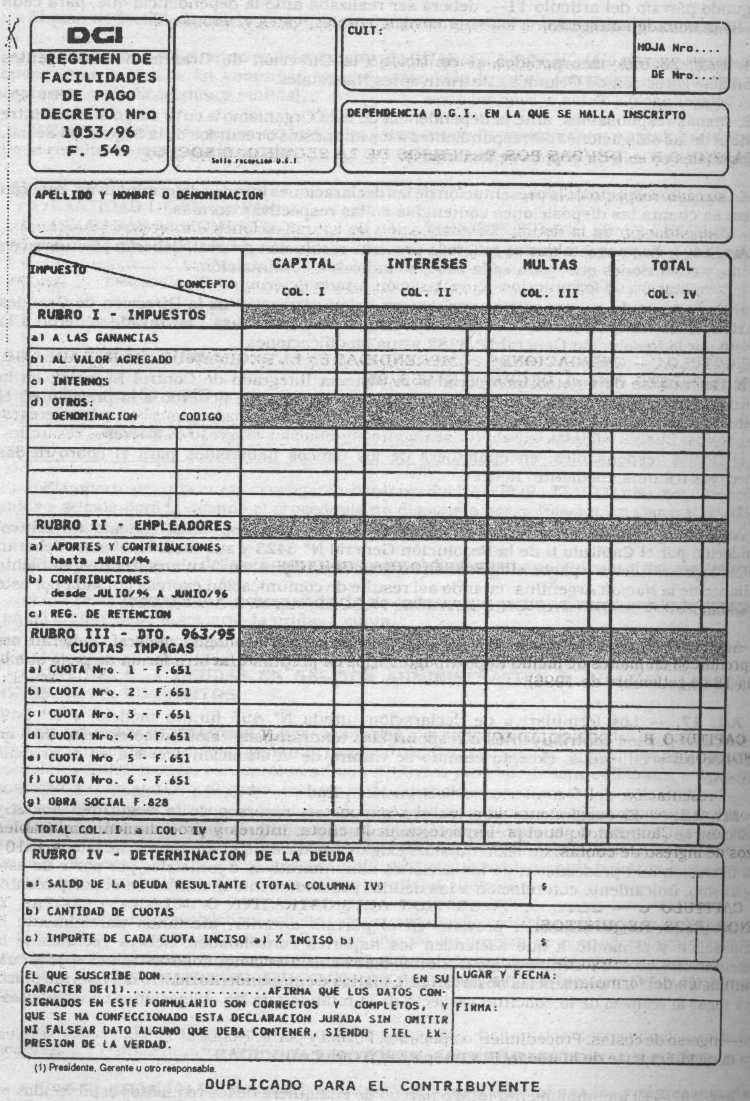

Art. 25. — Apruébanse el formulario de declaración jurada N° 549 y sus instrucciones, y los Anexos I y II, que forman parte integrante de la presente.

Art. 26. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos A. Esparza.

ANEXO I RESOLUCION GENERAL N° 4236

FORMULA PARA DETERMINAR LAS CUOTAS DEL PLAN DE FACILIDADES DE PAGO

|

M = C (1+ I.n.d) —————— 3000 |

donde:

M = Monto de la cuota que corresponde ingresar. Comprende la cuota de capital que se amortiza y los intereses, calculados sobre el saldo de capital adeudado.

C = Capital contenido en la cuota. Resulta de dividir el saldo por el cual se solicitó pago en cuotas por la cantidad de las que comprende el plan.

I = Consignar la tasa de interés mensual del UNO POR CIENTO (1%).

n = Cantidad de cuotas pendientes de pago al momento de determinar el importe de la cuota que se cancela, incluida ésta.

d = Deben considerarse los días corridos existentes entre la fecha de vencimiento de la última cuota abonada o la de su pago, la que fuere anterior, y la fecha de vencimiento de la cuota que se cancela, excepto que ésta se abone con anterioridad a su vencimiento, en cuyo caso los días corridos se contarán hasta la fecha de su pago.

En el caso que trata el artículo 24 de esta resolución general, el interés de la segunda cuota se calculará desde la fecha de exteriorización originaria.

ANEXO II RESOLUCION GENERAL N° 4236

INSTRUCCIONES PARA LA COBERTURA DEL FORMULARIO DE DECLARACION JURADA N° 549

1. RUBRO I — IMPUESTOS.

Se trasladarán a las Columnas I, II y III, según corresponda, los importes que surjan del formulario N° 455 (nuevo modelo), en concepto de capital, intereses y multas, por cada tributo que se detalla en los incisos a), b) y c).

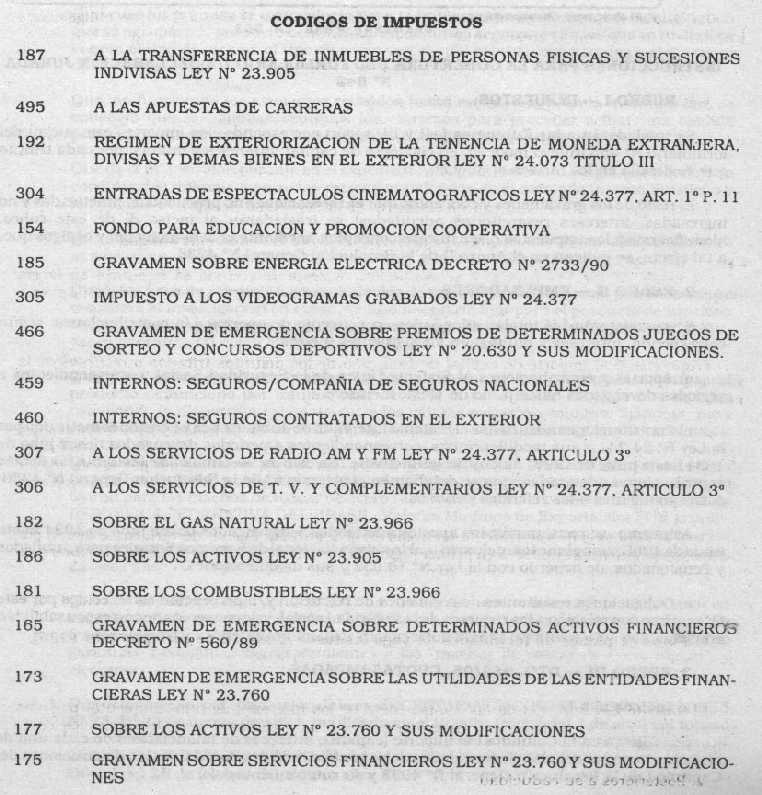

El resto de los gravámenes y conceptos (por ej.: retenciones no practicadas, practicadas y no ingresadas, intereses resarcitorios adeudados) se trasladarán al inciso d) de este rubro, identificando a los impuestos o, en su caso conceptos, mediante la denominación y códigos que, a tal efecto, se indican en el Anexo II de la Resolución General N° 4236.

2. RUBRO II — EMPLEADORES.

Se completarán los totales adeudados en concepto de aportes y/o contribuciones, según corresponda, intereses y multas, en los siguientes incisos:

a) Aportes y contribuciones al Sistema Unico de la Seguridad Social, correspondientes a períodos devengados hasta junio de 1994, inclusive.

b) Contribuciones adeudadas al Sistema Integrado de Jubilaciones y Pensiones instituido por la Ley N° 24.241 y sus modificaciones, correspondientes a períodos devengados desde julio de 1994 hasta junio de 1996, ambos meses inclusive. En este inciso también se incluirán las demás contribuciones adeudadas, que se detallan en el artículo 6° de la Resolución General N° 4236, correspondientes a los referidos períodos.

Asimismo, se consignarán los aportes adeudados —devengados desde julio de 1994 hasta junio de 1996, ambos meses inclusive— al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, de acuerdo con la Ley N° 19.032 y sus modificaciones.

c) Obligaciones resultantes de regímenes de retención y/o percepción establecidos por este Organismo con relación a los recursos de la seguridad social, y de convenios de corresponsabilidad gremial.

3. RUBRO III — DTO. 963/05. CUOTAS IMPAGAS.

a) Incisos a) a f):

Se indicará en la Columna I el importe (capital e intereses de financiación) de cada una de las cuotas impagas del plan de facilidades de pago solicitado de acuerdo con las disposiciones del Capítulo I de la Resolución General N° 4098 y su complementaria.

En la columna II se consignarán los intereses resarcitorios, calculados desde la fecha de vencimiento de la cuota, fijada por la Resolución General N° 4098, hasta la fecha de acogimiento al plan de facilidades de pago.

Asimismo, se incorporarán en la Columna II los intereses resarcitorios, adeudados en el caso de cuotas pagadas extemporáneamente.

b) Inciso g):

Se consignará el importe total de las cuotas impagas en concepto de aportes y contribuciones al Sistema Nacional de Obras Sociales del plan de facilidades de pago solicitado de acuerdo con el Capítulo II de la Resolución General N° 4098 y su complementaria, consignando en la Columna I el monto correspondiente a capital con más los intereses de financiación que correspondan a dichas cuotas.

En la Columna II se totalizará el importe correspondiente a intereses resarcitorios, calculados de la forma que se indica en el segundo y tercer párrafos del inciso a).

4. RUBRO IV — DETERMINACION DE LA DEUDA.

Se determinará el saldo de la deuda consolidada que surge del total de la Columna IV (sumatoria de los Rubros I, II y III).

La cantidad de cuotas propuestas no podrá exceder de 48.

En el inciso c) se calculará el monto capital de cada cuota, que resultará de dividir el total de la deuda por la cantidad de cuotas que se propongan.

|

GUIA TEMATICA |

|

|

— Marco de aplicación. Contribuyentes y responsables comprendidos. Exclusiones. |

Art. 1° |

|

TITULO I |

|

|

PLAN DE FACILIDADES DE PAGO. DECRETO N° 1164/93, T.O. EN 1994, CON LAS MODIFICACIONES INTRODUCIDAS POR EL DECRETO N° 1053/96 |

|

|

CAPITULO A — OBLIGACIONES IMPOSITIVAS |

|

|

— Obligaciones comprendidas |

Art. 2° |

|

— Requisitos y formalidades. Formulario de declaración jurada N° 455 (nuevo modelo). Formularios de declaración jurada determinativos, situaciones especiales: |

|

|

— Impuesto a la transferencia de títulos valores (F. 14 y 14/A). |

|

|

— Impuesto sobre las ventas, compras, cambio o permuta de divisas (F. 49) |

|

|

— Contribución especial de emergencia a las sociedades y empresas — Ley N° 23.764—. |

|

|

— Impuesto de emergencia a los automóviles, rurales, yates y aeronaves. |

|

|

— Ley N° 23.760 y sus modificaciones. Título V—. |

Art. 3° |

|

— Determinación de las actualizaciones. |

Art. 4° |

|

CAPITULO B — DEUDAS POR RECURSOS DE LA SEGURIDAD SOCIAL |

|

|

— Conceptos comprendidos. |

Art. 5° |

|

— Consolidación de la deuda. Determinación de actualizaciones e intereses resarcitorios y/o punitorios. Normas y tablas aplicables. |

Art. 6° |

|

— Presentación de formularios de declaración jurada determinativos. |

Art. 7° |

|

CAPITULO C — OBLIGACIONES COMPRENDIDAS EN EL REGIMEN DE FACILIDADES DE PAGO DISPUESTO POR EL DECRETO N° 963/95 |

|

|

— Planes de facilidades de pago caducos o no. Inclusión de cuotas impagas con más intereses resarcitorios. Cuotas pagadas extemporáneamente, liquidación e ingreso de intereses resarcitorios. |

Art. 8° |

|

TITULO II |

|

|

DISPOSICIONES COMUNES |

|

|

CAPITULO A — IMPUTACION DE PAGOS. PROCEDIMIENTO APLICABLE. |

|

|

— Determinación de la deuda. Imputación de pagos realizados. Pagos o ingresos a cuenta no comprendidos en planes de facilidades de pago. Pagos de planes de facilidades de pago (caducos al día 18 de setiembre de 1996). |

Art. 9° |

|

CAPITULO B — CONSOLIDACION DE LA DEUDA. PLAN DE FACILIDADES DE PAGO. CONDICIONES. |

|

|

— Presentación de formulario de declaración jurada N° 549. Consolidación de deudas impositivas, previsionales e incluidas en el régimen establecido por el Decreto N° 963/95. Condiciones. Cantidad de cuotas, importe de cada cuota, interés y procedimiento aplicable. Plazos de ingreso de cuotas. |

Art. 10 |

|

CAPITULO C — DEUDAS EN GESTION ADMINISTRATIVA O JUDICIAL, COSTAS Y HONORARIOS. REQUISITOS. |

|

|

— Deudas en curso de discusión administrativa, contencioso administrativa o judicial. Presentación del formulario N° 408. Archivo de juicios de ejecución fiscal. |

Art. 11 |

|

— Ingreso de costas. Procedimiento aplicable. Forma y plazo. Honorarios. Plan de facilidades para el pago. Importe de la cuota. Forma, plazos y caducidad. |

Art. 12 |

|

CAPITULO D — PRESENTACION DE FORMULARIOS DE DECLARACION JURADA. PAGOS. |

|

|

— Lugar de presentación de las declaraciones juradas, excepto formulario N° 408 |

Art. 13 |

|

— Pagos. Forma y condiciones. |

Art. 14 |

|

— Sujetos comprendidos en el Capítulo II de la R.G. N° 3423 y sus modificaciones incluidos en el Sistema Dos mil Remoto. |

Art. 15 |

|

— Obligación de efectuar los ingresos únicamente mediante depósito bancario. |

Art. 16 |

|

— Carácter definitivo de los formularios de declaración jurada Nros. 455 (nuevo modelo) y 549. |

Art. 17 |

|

— Acogimiento por impuestos, recursos de la Seguridad Social y conceptos no alcanzados por el régimen. Rechazo de solicitudes e inicio o prosecución de acciones administrativas o judiciales. Afectación parcial, rectificación de presentación, plazo, incumplimiento. |

Art. 18 |

|

CAPITULO E — INCUMPLIMIENTOS. EFECTOS. CADUCIDAD. |

|

|

— Rechazo del plan de facilidades propuesto. |

Art. 19 |

|

— Ingreso de cuotas fuera de término. Pago de intereses resarcitorios. |

Art. 20 |

|

— Caducidad. Acciones judiciales por el total adeudado. |

Art. 21 |

|

— Caducidad de planes de facilidades de pago que incluyan más de un impuesto o recurso de la Seguridad Social. Imputación de pagos efectuados. |

Art. 22 |

|

TITULO III |

|

|

PLAN DE FACILIDADES DE PAGO. DECRETO N° 1164/93, TEXTO ORDENADO EN 1994, VIGENTE CON ANTERIORIDAD A LAS MODIFICACIONES INTRODUCIDAS POR EL DECRETO N° 1053/96 |

|

|

— Sujetos que opten por acogerse al régimen del Decreto N° 1164/93, T.O. en 1994, vigente con anterioridad a las modificaciones introducidas por su similar N° 1053/96. Aplicación de la Resolución General N° 3.696, sus modificatorias y complementarias. |

Art. 23 |

|

TITULO IV |

|

|

DISPOSICIONES GENERALES |

|

|

— Acogimientos exteriorizados con anterioridad a la publicación oficial de la presente resolución general. Requisitos y obligaciones a cumplimentar. Plazo. Definición del momento de acogimiento. Cálculo de intereses resarcitorios y de financiamiento. Incumplimiento de requisitos y condiciones. |

Art. 24 |

|

— Aprobación de formulario de declaración jurada N° 549 y Anexos. |

Art. 25 |

|

— De forma. |

Art. 26 |

|

ANEXOS |

|

|

FORMULA PARA DETERMINAR LAS CUOTAS DEL PLAN DE FACILIDADES DE PAGO |

I |

|

CODIGOS DE IMPUESTOS |

II |

|

INSTRUCCIONES PARA LA COBERTURA DEL FORMULARIO DE DECLARACION JURADA N° 549 |

|