MINISTERIO DE DESARROLLO PRODUCTIVO

Resolución 230/2021

RESOL-2021-230-APN-MDP

Ciudad de Buenos Aires, 21/05/2021

VISTO el Expediente N° EX-2020-83274762-APN-DGD#MDP, la Ley de

Ministerios N° 22.520 (texto ordenado por Decreto N° 438/92) y sus

modificaciones, la Ley de Administración Financiera y de los Sistemas

de Control del Sector Público Nacional Nº 24.156 y sus modificaciones,

los Decretos Nros. 892 de fecha 11 de diciembre de 1995, 225 de fecha

13 de marzo de 2007, 1.344 del 4 de octubre de 2007 y sus

modificatorios, 1.063 de fecha 4 de octubre de 2016 y su modificatorio,

y 782 de fecha 20 de noviembre de 2019, y

CONSIDERANDO:

Que en la Ley N° 24.156 y su reglamentación, aprobada por el Decreto N°

1.344 de fecha 4 de octubre de 2007 y sus modificatorios, se establece

y regula la administración financiera y los sistemas de control del

sector público nacional.

Que por el Decreto N° 892 de fecha 11 de diciembre de 1995 se diseñó un

mecanismo tendiente a garantizar un sistema de relaciones financieras

entre el ESTADO NACIONAL y los Estados Provinciales y los municipios

para el uso eficiente de los recursos asignados al cumplimiento de

programas o acciones de carácter social, sobre la base de cuentas

separadas, intangibilidad de fondos específicos y apertura de cuentas

corrientes en el BANCO DE LA NACIÓN ARGENTINA.

Que por el artículo 2º de la norma mencionada en el considerando

anterior se dispuso que las máximas autoridades de las jurisdicciones y

entidades dependientes del PODER EJECUTIVO NACIONAL, cuyos presupuestos

incluyan créditos en el Inciso 5 - Transferencias - Transferencias a

Gobiernos Provinciales y/o Municipales, sean para financiar gastos

corrientes o de capital, y 6 - Activos Financieros, destinados a la

atención de los programas o acciones de carácter social, tendrán la

facultad de interrumpir y/o retener en forma automática la

transferencia de fondos en los supuestos de incumplimiento, en tiempo y

forma, de las rendiciones de cuentas acordadas en los convenios

bilaterales suscriptos y a suscribirse.

Que la presentación de rendiciones de cuentas por parte de los sujetos

que reciben fondos públicos no solo obedece a un imperativo legal, sino

que deviene necesaria a fin de verificar el destino, la intangibilidad

y la eficiencia en el uso de los mismos, contribuyendo así a la

transparencia de la gestión pública.

Que el Decreto Nº 225 de fecha 13 de marzo de 2007 determina la

conveniencia de que cada jurisdicción o entidad que disponga la

transferencia de partidas con destino a Provincias y/o Municipios, a

efectuarse en el marco de convenios bilaterales donde se prevea la

obligación de rendir cuentas, dicte un reglamento al que se deberán

ajustar dichos acuerdos, previéndose que en caso de no cumplir la

Provincia o Municipio receptor de los fondos con la obligación de

rendir cuentas, conforme las pautas mínimas que se establezcan en el

respectivo instrumento, los montos no rendidos deberán ser reintegrados

al ESTADO NACIONAL, previéndose también las condiciones de devolución.

Que, en tal sentido, el Artículo 1° del citado decreto dispuso que cada

jurisdicción o entidad dependiente del PODER EJECUTIVO NACIONAL, cuyos

presupuestos incluyan créditos en los Incisos 5 - Transferencias -

Transferencias a Gobiernos Provinciales y/o Municipales, sean para

financiar gastos corrientes o de capital, y 6 - Activos Financieros,

destinados a la atención de programas o acciones de carácter social,

que se ejecuten en el marco de convenios bilaterales que prevean la

obligación de rendir cuentas, a suscribirse con las Provincias y/o

Municipios, dictará un reglamento que regule la rendición de los fondos

presupuestarios transferidos, al que deberán ajustarse dichos acuerdos.

Que las rendiciones de cuentas de fondos presupuestarios cualquiera

fuera su destinatario, hace a la verificación del destino y a la

intangibilidad y eficiencia en el uso de los fondos públicos.

Que, por otra parte, el Decreto N° 1.063 de fecha 4 de octubre de 2016

aprobó la implementación de los módulos “Registro Integral de

Destinatarios” (RID) y “Gestor de Asistencias y Transferencias” (GAT)

del sistema de Gestión Documental Electrónica (GDE), como único medio

de registro, tramitación y pago de todas las prestaciones, beneficios,

subsidios, exenciones, y toda otra transferencia monetaria y/o no

monetaria y asistencia que las entidades y jurisdicciones contempladas

en el Artículo 8° de la Ley N° 24.156 otorguen a personas humanas o

personas jurídicas públicas o privadas, independientemente de su fuente

de financiamiento.

Que, a su vez, el Decreto Nº 782 de fecha 20 de noviembre de 2019

establece que las presentaciones de las rendiciones de cuentas deben

ejecutarse en formato electrónico mediante los módulos Gestor de

Asistencias y Transferencias (GAT), Registro Integral de Destinatarios

(RID) y/o Trámites a Distancia (TAD) todos ellos componentes del

sistema de Gestión Documental Electrónica (GDE).

Que, asimismo, el Artículo 2º de decreto citado en el considerando

anterior dispone que en las transferencias correspondientes a las

partidas principales y parciales del Inciso 5 del Clasificador por

Objeto de Gasto del Manual de Clasificaciones Presupuestarias para el

Sector Público Nacional que se efectivicen mediante normas y/o

convenios que prevean la obligación de rendir cuentas por parte de los

beneficiarios, se deberán respetar los lineamientos generales que allí

se determinan.

Que en virtud de las competencias mencionadas y a los fines de contar

con un mecanismo de control de la transferencia de fondos públicos que

se efectivicen mediante convenios y/o normas, que contribuya a la

transparencia de la gestión pública, resulta necesario aprobar un

reglamento general para la rendición de cuentas de fondos

presupuestarios transferidos a Provincias, Municipios y/u otros Entes,

para su aplicación en la jurisdicción del MINISTERIO DE DESARROLLO

PRODUCTIVO.

Que la UNIDAD DE AUDITORÍA INTERNA del MINISTERIO DE DESARROLLO

PRODUCTIVO ha tomado intervención en virtud del Artículo 101 del

Decreto N° 1.344/07 y sus modificatorios.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE

DESARROLLO PRODUCTIVO ha tomado la intervención de su competencia.

Que la presente medida se dicta en ejercicio de las atribuciones

conferidas por la Ley de Ministerios N° 22.520 (texto ordenado por

Decreto N° 438/92) y sus modificaciones, el Artículo 101 de la Ley de

Administración Financiera y de los Sistemas de Control del Sector

Público Nacional N° 24.156 y sus modificaciones, y el Decreto N° 225/07.

Por ello,

EL MINISTRO DE DESARROLLO PRODUCTIVO

RESUELVE:

ARTÍCULO 1°.- Apruébase el “REGLAMENTO GENERAL DEL MINISTERIO DE

DESARROLLO PRODUCTIVO PARA LA RENDICIÓN DE CUENTAS DE FONDOS

PRESUPUESTARIOS TRANSFERIDOS A PROVINCIAS, MUNICIPIOS Y/U OTROS ENTES”,

que como Anexo I (IF-2021-42528551-APN-SGA#MDP) forma parte integrante

de la presente medida.

ARTÍCULO 2°.- Apruébase el “FLUJOGRAMA DEL CIRCUITO DE RENDICIÓN DE

CUENTAS”, que como Anexo II (IF-2021-42528883-APN-SGA#MDP) forma parte

integrante de la presente resolución.

ARTÍCULO 3°.- El reglamento que se aprueba por el Artículo 1° de la

presente medida, deberá incorporarse como Anexo a los Convenios que se

suscriban con las Provincias, Municipios y/u otros Entes y formar parte

de la documentación en el marco de los procedimientos que se lleven

adelante como consecuencia de la suscripción de dichos convenios.

ARTÍCULO 4°.- La presente medida entrará en vigencia a partir del día de su publicación en el Boletín Oficial.

ARTÍCULO 5°.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

Matías Sebastián Kulfas

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 26/05/2021 N° 35036/21 v. 26/05/2021

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

REGLAMENTO GENERAL DEL MINISTERIO DE

DESARROLLO PRODUCTIVO PARA LA RENDICIÓN DE CUENTAS DE FONDOS

PRESUPUESTARIOS TRANSFERIDOS A PROVINCIAS, MUNICIPIOS Y/U OTROS ENTES

ARTÍCULO 1°.- El presente reglamento será de aplicación a todos los

convenios y/o normas que suscriban las autoridades superiores del

MINISTERIO DE DESARROLLO PRODUCTIVO, en los que exista una

transferencia de fondos públicos, correspondiente a los Incisos 5 -

Transferencias y 6 - Activos Financieros, del Clasificador por Objeto

de Gasto, a favor Provincias, Municipios y/u otros Entes y que

requieren un mecanismo de rendición de cuentas a los fines de controlar

la adecuación del destino de dichos fondos a lo previsto en el acuerdo

y/o norma respectiva.

Las Unidades Ejecutoras de Programas que tengan a su cargo ejecutar

programas y proyectos financiados por organismos internacionales

deberán observar las disposiciones del presente reglamento, en tanto no

cuenten con otro mecanismo de rendición previsto en sus reglamentos

operativos.

Las presentes reglas serán de aplicación a la rendición de cuentas de

la transferencia de fondos que se realiza, la que deberá efectuarse en

formato electrónico mediante los módulos Gestor de Asistencias y

Transferencias (GAT), Registro Integral de Destinatarios (RID) y/o

Trámites a Distancia (TAD), todos ellos componentes del sistema de

Gestión Documental Electrónica (GDE).

ARTÍCULO 2°.- A los efectos del presente reglamento se entiende por:

a) Rendición de cuentas: Presentación de toda aquella documentación que

permita acreditar y demostrar que los fondos transferidos en el marco

de las políticas públicas de competencia del MINISTERIO DE DESARROLLO

PRODUCTIVO han sido utilizados y afectados por el Beneficiario de modo

eficiente al objeto para el que fueron autorizados.

b) Beneficiario: Titular a favor de quien el MINISTERIO DE DESARROLLO

PRODUCTIVO realiza transferencias de fondos para el desarrollo de

determinada acción, actividad, servicio u obra en virtud de la

celebración de un convenio y/o norma suscripta por las autoridades

superiores de la Jurisdicción.

c) Responsable primario: Autoridad de aplicación del convenio y/o norma que da origen a la transferencia de fondos.

d) Dirección de Contabilidad y Finanzas: Dirección de Contabilidad y

Finanzas dependiente de la Dirección General de Administración de

Industria, PyME, Comercio y Minería de la SUBSECRETARÍA ADMINISTRATIVA

de la SECRETARÍA DE GESTIÓN ADMINISTRATIVA del MINISTERIO DE DESARROLLO

PRODUCTIVO.

ARTÍCULO 3°.- La rendición de cuentas deberá:

a) Individualizar el organismo receptor de los fondos y los

funcionarios responsables de la administración de los fondos asignados

a cada cuenta bancaria receptora de los fondos y precisar el organismo

cedente y norma que aprobó el desembolso.

b) Individualizar la cuenta bancaria receptora de los fondos y contener

adjunto la copia del extracto de la cuenta bancaria o, en su defecto,

el extracto de la cuenta escritural, en los casos en que el receptor de

la transferencia resulte ser una Provincia en la que se encuentre

implementado el sistema de Cuenta Única del Tesoro.

c) Detallar el monto total, parcial y la fecha de la transferencia que se rinde.

d) Precisar los conceptos de gastos que se atendieron con cargo a la transferencia que se rinde.

e) Acompañar una planilla resumen suscripta por autoridad competente

del Beneficiario titular de la transferencia, que detalle la relación

de comprobantes que respaldan la rendición de cuentas, indicando el

tipo de comprobante; el punto de venta; el número de factura o recibo y

los certificados de obras, de corresponder; la condición frente al

Impuesto al Valor Agregado (IVA); la Clave Única de Identificación

Tributaria (CUIT) o la Clave Única de Identificación Laboral (CUIL) del

emisor; número de código CAI/CAE/CAEA; la denominación o razón social;

la fecha de emisión, la cual deberá ser posterior a la suscripción del

Convenio o norma que da origen a la transferencia; el concepto; el

importe total del comprobante; el importe a rendir; la fecha de

cancelación; el número de orden de pago o cheque y los responsables de

la custodia y resguardo de dicha documentación.

f) Acompañar copia de cada uno de los comprobantes detallados en la

planilla que respaldan la rendición de cuentas referida en el inciso

anterior, debidamente conformados por autoridad competente del

Beneficiario titular de la transferencia.

g) En su caso, en función del tipo de inversión efectuada, acompañar la

totalidad de los antecedentes que justifiquen la inversión de los

fondos remesados.

h) Acompañar una planilla en la que deberá indicar el avance mensual

financiero previsto, el avance físico y la diferencia con el respectivo

avance físico acumulado.

i) La totalidad de la documentación respaldatoria de las rendiciones de

cuentas deberá ser puesta a disposición de las jurisdicciones y

entidades nacionales competentes, u organismos de control, cuando así

lo requieran.

j) En los casos que la transferencia de los fondos se disponga mediante

tarjetas de débito emitidas por el BANCO DE LA NACIÓN ARGENTINA

destinados a Organizaciones de la Sociedad Civil regularmente

constituidas, sus representantes legales serán los responsables de

realizar la rendición de los gastos autorizados conforme corresponda en

lo indicado en los incisos precedentes.

k) Ser suscripta por el Beneficiario titular de la transferencia, la

máxima autoridad de la persona jurídica involucrada o por el Secretario

o Subsecretario de quien dependa el Servicio Administrativo Financiero

receptor, según corresponda. Las rendiciones de las Provincias deberán

ser firmadas por el Secretario o Subsecretario de Coordinación -o

funcionario de nivel equivalente- o máxima autoridad del ente receptor

de los fondos. En caso de los Municipios por el Secretario de Hacienda

o funcionario de nivel equivalente.

ARTÍCULO 4°.- La información y la documentación que conforme la

rendición de cuentas deberá validarse de acuerdo con lo establecido en

el Artículo 3° del presente reglamento, utilizando las previsiones de

validación establecidas en el Artículo 3° del Decreto N° 782/19.

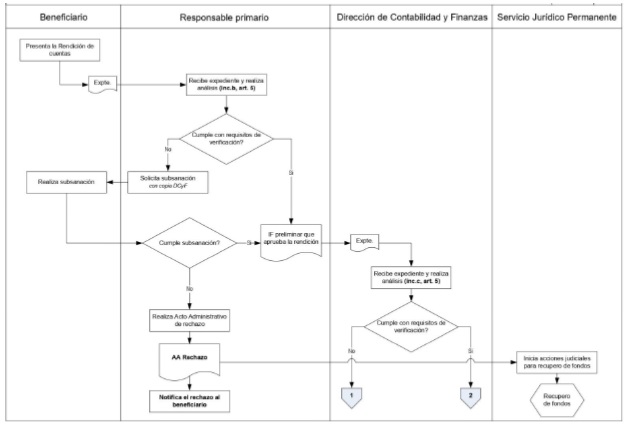

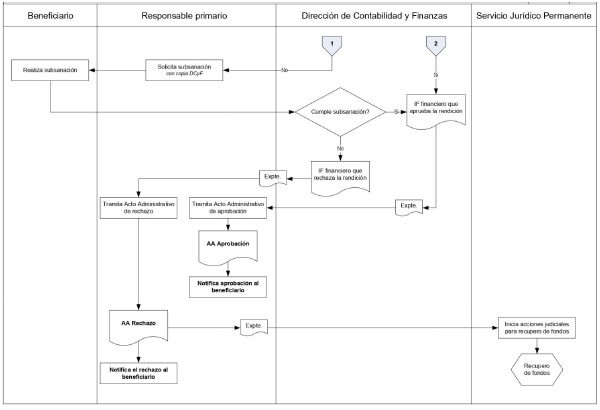

ARTÍCULO 5°.- El proceso de rendición de cuentas implica las siguientes intervenciones y cursos de acción:

a) La rendición de cuentas deberá ser presentada mediante el módulo del

Sistema de Trámites a Distancia (TAD) habilitado a tal fin y estar

dirigida al Responsable Primario.

b) El Responsable Primario recibirá la rendición de cuentas a fin de

verificar que el uso y aplicación de los fondos se corresponda con el

destino establecido en el convenio y/o norma que da origen a la

transferencia.

El Responsable Primario elaborará el informe preliminar de donde surja

de manera expresa la aprobación o rechazo de la rendición de cuentas

presentada. Dicho informe deberá contener un análisis sobre el

cumplimiento de los objetivos, obligaciones, cronograma de actividades,

justificación de los gastos efectuados y toda aquella cuestión

vinculada con el objeto que motivó la transferencia.

De dicho informe preliminar podrá surgir que:

I. La rendición de cuentas se apruebe, en cuyo caso el Responsable

Primario remitirá las actuaciones a la Dirección de Contabilidad y

Finanzas para su intervención.

II. La rendición de cuentas se observe, en cuyo caso el Responsable

Primario notificará fehacientemente al Beneficiario las observaciones

efectuadas y fijará el plazo de respuesta a las mismas, cursando en

forma concomitante copia de tal notificación a la Dirección de

Contabilidad y Finanzas para su conocimiento.

Vencido el plazo sin que las observaciones sean subsanadas, el

Responsable Primario remitirá las actuaciones para la tramitación del

acto administrativo que rechace la rendición de cuentas presentada y

que ordene la intervención del Servicio Jurídico Permanente de la

Jurisdicción a fin de proceder con las acciones judiciales tendientes a

obtener el recupero de los fondos oportunamente efectivizados.

c) La Dirección de Contabilidad y Finanzas recibirá las actuaciones que

cuenten con la aprobación del Responsable Primario a fin de efectuar

los controles necesarios, en el marco de su competencia, que permitan

verificar la rendición de cuentas presentada.

Dichos controles consistirán en analizar los cálculos aritméticos que

componen la rendición de cuentas; la correspondencia entre el importe

rendido y el importe a rendir; y la validez de los comprobantes

presentados.

A tal efecto, la Dirección de Contabilidad y Finanzas elaborará un

informe financiero de donde surja de manera expresa la aprobación o

rechazo de la rendición de cuentas.

De la intervención de la Dirección de Contabilidad y Finanzas podrá surgir que:

I. La rendición de cuentas se apruebe, en cuyo caso la Dirección de

Contabilidad y Finanzas remitirá las actuaciones al Responsable

Primario para la tramitación del acto administrativo que dé por

cumplidas las obligaciones del Beneficiario.

II. La rendición de cuentas se observe, en cuyo caso la Dirección de

Contabilidad y Finanzas comunicará tal circunstancia al Responsable

Primario para que proceda a notificar fehacientemente al Beneficiario

las observaciones efectuadas, fijando el plazo de respuesta a las

mismas.

Vencido el plazo sin que las observaciones sean subsanadas, la

Dirección de Contabilidad y Finanzas remitirá las actuaciones al

Responsable Primario para la tramitación del acto administrativo que

rechace la rendición de cuentas presentada y que ordene la intervención

del Servicio Jurídico Permanente de la Jurisdicción a fin de proceder

con las acciones judiciales tendientes a obtener el recupero de los

fondos oportunamente efectivizados.

ARTÍCULO 6°.- El Beneficiario deberá presentar la documentación

respaldatoria detallada en el Artículo 3° precedente en un plazo de

TREINTA (30) días hábiles, contado desde la acreditación del monto del

desembolso en la cuenta correspondiente o desde el vencimiento del

plazo de ejecución estipulado en el convenio y/o norma que dio origen a

la transferencia.

Pasados los SESENTA (60) días hábiles contados desde el vencimiento del

plazo estipulado en el párrafo anterior, mediando incumplimiento, el

Responsable Primario intimará fehacientemente al Beneficiario y fijará

el plazo a fin de que se proceda a efectuar la devolución de los montos

percibidos de acuerdo con las instrucciones que imparta la Dirección de

Contabilidad y Finanzas.

Vencido el plazo sin haberse efectuado la devolución, el Responsable

Primario tramitará la suscripción del acto administrativo

correspondiente que declare el incumplimiento en virtud de la caducidad

de los plazos establecidos para su presentación y que ordene la

intervención del Servicio Jurídico Permanente de la Jurisdicción a fin

de proceder con las acciones judiciales tendientes a obtener el

recupero de los fondos oportunamente efectivizados.

ARTÍCULO 7°.- El acto administrativo que establezca la aprobación o

rechazo de la rendición de cuentas presentada, o que declare el

incumplimiento en virtud de la caducidad de los plazos establecidos

para su presentación, deberá ser suscripto por el Responsable Primario.

ARTÍCULO 8°.- El Beneficiario deberá conservar, por el plazo de DIEZ

(10) años, contado desde la aprobación de la rendición de cuentas, los

comprobantes originales que respaldan la misma.

ARTÍCULO 9°.- Los comprobantes originales que respaldan la rendición de

cuentas deberán ser completados de manera indeleble y cumplir con las

exigencias establecidas por las normas impositivas y previsionales

vigentes.

ARTÍCULO 10.- El Beneficiario deberá poner a disposición de las

jurisdicciones y entidades nacionales competentes, incluidos los

organismos de control, la totalidad de la documentación respaldatoria

de la rendición de cuentas cuando éstos así lo requieran.

ARTÍCULO 11.- El Beneficiario deberá abrir una cuenta bancaria especial

en el BANCO DE LA NACIÓN ARGENTINA o en aquella entidad bancaria

habilitada por el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA que opere

como agente financiero y se encuentre habilitada por el Tesoro Nacional

para operar en el Sistema de Cuenta Única, por cada programa o proyecto

y de utilización exclusiva para este, pudiendo utilizar una cuenta

previamente abierta pero debiendo afectar su utilización en forma

exclusiva, dejando constancia expresa de ello en el convenio que se

suscriba, la cual deberá reflejar las operaciones realizadas, a efectos

de identificar las transacciones efectuadas en virtud del convenio

correspondiente.

Las Provincias receptoras de los fondos objeto de esta medida que

tengan operativo el Sistema de Cuenta Única del Tesoro, deberán contar

con una cuenta escritural específica que cumpla con la misma finalidad,

en la medida que se permita individualizar el origen y destino de los

fondos.

ARTÍCULO 12.- Se entiende que la rendición de cuentas se encuentra

cumplida cuando se acredite la afectación de la totalidad de los fondos

transferidos. Sin perjuicio de ello, y durante la ejecución del

proyecto y en casos en que el convenio y/o norma que da origen a la

transferencia prevea la existencia de desembolsos parciales, el

Beneficiario podrá solicitar un nuevo desembolso cuando se encuentre

rendido al menos el SETENTA Y CINCO POR CIENTO (75%) del último fondo

recibido; ello sin perjuicio de tener acreditada la rendición de las

anteriores, en caso de existir.

ARTÍCULO 13.- El incumplimiento parcial o total de la obligación de rendir cuentas en tiempo y forma implicará:

a) La interrupción automática de los montos pendientes de transferencia.

b) El reintegro de los montos no rendidos, de acuerdo con las instrucciones que imparta la Dirección de Contabilidad y Finanzas.

c) La remisión de las actuaciones al Servicio Jurídico Permanente de la

jurisdicción a fin de iniciar las acciones judiciales tendientes a

obtener el recupero de los fondos oportunamente efectivizados.

d) La intervención de la UNIDAD DE AUDITORÍA INTERNA del MINISTERIO DE

DESARROLLO PRODUCTIVO y de la SINDICATURA GENERAL DE LA NACIÓN,

organismo descentralizado actuante en el ámbito de la PRESIDENCIA DE LA

NACIÓN, quien será la encargada de comunicar dicho incumplimiento y sus

antecedentes a los órganos de control de la jurisdicción provincial o

municipal de que se trate, en caso de corresponder.

ANEXO II

FLUJOGRAMA DEL CIRCUITO DE RENDICIÓN DE CUENTAS

IF-2021-42528883-APN-SGA#MDP

(*) Ante la falta de presentación de

rendición de cuentas se aplicará lo establecido en el Artículo 6° del

Anexo I “REGLAMENTO GENERAL DEL MINISTERIO DE DESARROLLO PRODUCTIVO

PARA LA RENDICIÓN DE CUENTAS DE FONDOS PRESUPUESTARIOS TRANSFERIDOS A

PROVINCIAS, MUNICIPIOS Y/U OTROS ENTES”.

(**) Asimismo, se señala que, previo a la suscripción de los actos

administrativos a dictarse en el marco de dicho Reglamento General,

tomará la intervención de su competencia el Servicio Jurídico

Permanente de la Jurisdicción, en los términos del inciso d) del

Artículo 7° de la Ley N° 19.549.

IF-2021-42528883-APN-SGA#MDP