Resolución Conjunta 1/2021

RESFC-2021-1-APN-SF#MEC

Ciudad de Buenos Aires, 07/07/2021

Visto el expediente EX-2021-60441108- -APN-DGDA#MEC, la ley 24.156, el

decreto 1344 del 4 de octubre de 2007 y la resolución conjunta 9 del 24

de enero de 2019 de la Secretaría de Finanzas y de la Secretaría de

Hacienda, ambas del ex Ministerio de Hacienda

(RESFC-2019-9-APN-SECH#MHA), y

CONSIDERANDO:

Que en el artículo 57 del Título III del anexo al decreto 1344 del 4 de

octubre de 2007, se establece, entre otras cuestiones, que se podrá

requerir la asistencia de aquellas instituciones financieras con mayor

relevancia en el mercado de Deuda Pública para que participen

significativamente en la colocación primaria y en la negociación

secundaria de los Instrumentos de Deuda Pública (IDP), con el objetivo

de promover la eficiencia, liquidez y profundidad del mercado

secundario, quedando facultado el Órgano Coordinador de los Sistemas de

Administración Financiera a establecer las categorías, los requisitos,

los derechos y las obligaciones de esas instituciones.

Que mediante el artículo 1° de la resolución conjunta 9 del 24 de enero

de 2019 de la Secretaría de Finanzas y de la Secretaría de Hacienda,

ambas del ex Ministerio de Hacienda (RESFC-2019-9-APN-SECH#MHA), se

aprobó el “Programa de Creadores de Mercado (PCM)”, cuyo objetivo

principal consiste en permitir a las instituciones seleccionadas,

participar significativamente en la negociación secundaria y en la

colocación primaria de los IDP, procedimiento posteriormente sustituido

por el artículo 1° de la resolución conjunta 48 del 12 de julio de 2019

de la Secretaría de Finanzas y de la Secretaría de Hacienda del

entonces Ministerio de Hacienda (RESFC-2019-48-APN-SECH#MHA).

Que el reperfilamiento de los instrumentos del Tesoro dispuesto en

agosto de 2019 por la gestión anterior del Gobierno Nacional a través

del decreto 596 del 28 de agosto de 2019 paralizó el funcionamiento del

mercado de deuda en pesos.

Que al asumir en diciembre de 2019 la nueva administración, la última

colocación realizada en el mercado local había sido efectuada en julio

de ese año a tasas muy altas, incompatibles con la sostenibilidad y la

producción.

Que el panorama era muy complejo, ya que no sólo su financiamiento se

encontraba virtualmente cerrado, sino que se enfrentaban elevados

vencimientos concentrados en el corto plazo.

Que para resolver este problema, el Gobierno Nacional adoptó la

estrategia de normalizar el funcionamiento del mercado de deuda en

pesos con la consigna clara de bajar las tasas de interés a niveles

compatibles con la reactivación económica y la sostenibilidad de la

deuda.

Que el fundamento de esta decisión se sostiene en que la normalización

del mercado de deuda en pesos es considerado un requisito indispensable

para el desarrollo de un mercado de capitales doméstico profundo,

elemento clave para incentivar el ahorro en instrumentos denominados en

pesos y acabar con el patrón de inestabilidad macroeconómica que por

tanto tiempo ha caracterizado a nuestro país.

Que en el marco de esta estrategia de normalización se considera

oportuno reimpulsar el PCM puesto en práctica en el año 2019 y que

quedó sin efecto a partir del reperfilamiento de títulos de corto plazo

dispuesto por el mencionado decreto 596/2019.

Que a tales fines resulta necesario modificar la fecha límite para

poder acceder al programa, así como también los instrumentos que se

consideran dentro de IDP; y asimismo, resulta oportuno y pertinente

adaptar la normativa al contexto actual, propiciando mayores volúmenes

negociados a instrumentos denominados en pesos.

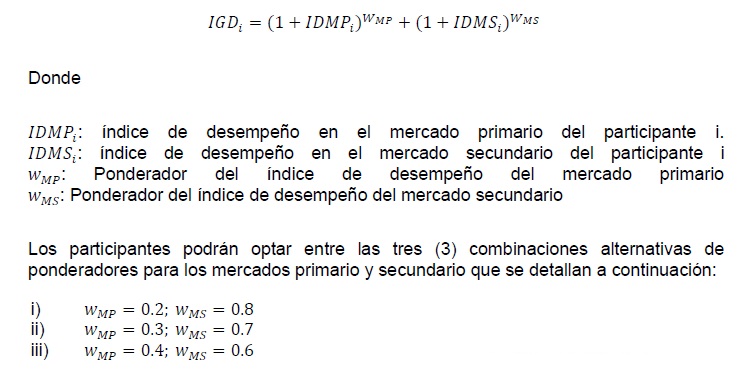

Que a efectos de potenciar la participación de un mayor número de

aspirantes a Creadores de Mercado, según sus perfiles de

especialización en el mercado primario y secundario, se introduce un

nuevo mecanismo para medir el “Índice general de desempeño” (IGD) por

el cual los “Creadores de mercado” (CM) podrán optar por cualquiera de

las tres (3) alternativas de composición predeterminadas de

ponderadores, y mediante el cual serán evaluados sus desempeños en el

mercado primario.

Que, a la hora de ponderar el resultado del desempeño en el mercado

primario, se tendrá en cuenta tanto el monto total adjudicado en

primera vuelta como el plazo de instrumento residual al vencimiento del

instrumento licitado. Asimismo, para evaluar el desempeño en el mercado

secundario comenzará a tenerse en cuenta el plazo negociado -cuarenta y

ocho (48) horas, veinticuatro (24) horas o contado inmediato-, plazo al

vencimiento del instrumento negociado, como así también una relación

creciente en plazo al vencimiento para el spread máximo entre puntas

compradoras y vendedores.

Que en el apartado I del artículo 6° del anexo al decreto 1344/2007,

modificado mediante el artículo 5° del decreto 820 del 25 de octubre de

2020, se establece que las funciones de Órgano Responsable de la

coordinación de los sistemas que integran la Administración Financiera

del Sector Público Nacional serán ejercidas conjuntamente por la

Secretaría de Hacienda y la Secretaría de Finanzas, ambas del

Ministerio de Economía.

Que el servicio jurídico permanente del Ministerio de Economía ha tomado la intervención que le compete.

Que esta medida se dicta en virtud de las facultades previstas en el

apartado I del artículo 6° y en el artículo 57 del título III, ambos

del anexo al decreto 1344/2007.

Por ello,

EL SECRETARIO DE HACIENDA

Y

EL SECRETARIO DE FINANZAS

RESUELVEN:

ARTÍCULO 1°.- Sustitúyese el procedimiento del “Programa de Creadores

de Mercado”, aprobado mediante el artículo 1° de la resolución conjunta

9 del 24 de enero de 2019 de la Secretaría de Finanzas y de la

Secretaría de Hacienda (RESFC-2019-9-APN-SECH#MHA), y sustituido por el

articulo 1° de la resolución conjunta 48 del 12 de julio del 2019 de la

Secretaría de Finanzas y de la Secretaría de Hacienda

(RESFC-2019-48-APN-SECH#MHA), ambas del ex Ministerio de Hacienda, por

el que obra como anexo I (IF-2021-60500780-APN-SF#MEC) que integra esta

medida.

ARTÍCULO 2º.- Esta medida entrará en vigencia a partir de su publicación en el Boletín Oficial.

ARTÍCULO 3°.- Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese.

Raul Enrique Rigo - Mariano Jorge Sardi

NOTA: El/los Anexo/s que integra/n este(a) Resolución Conjunta se

publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 12/07/2021 N° 47890/21 v. 12/07/2021

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

Programa de Creadores de Mercado

1. Objetivos.

Fomentar un mayor desarrollo del mercado secundario de Instrumentos de

Deuda Pública (en adelante 'IDP') en moneda local, focalizando y

mejorando los canales de distribución a través de entidades que se

designen como Creadores de Mercado (en adelante 'CM') y/o 'Aspirantes'

a Creadores de Mercado (en adelante 'ACM').

Aumentar la liquidez por medio del mantenimiento constante de precios y

rendimientos de compra y venta, lo que mejorará la profundidad del

mercado, y motivará la transparencia de precios de referencia

('Benchmark') en los distintos plazos de la curva de rendimientos del

mercado local; y de esta forma, se brindará fluidez a las operaciones

que se realicen con todo tipo de inversor.

2. Acceso al Programa de Creadores de Mercado.

El Programa de Creadores de Mercado (en adelante 'PCM') contará con

Períodos de Evaluación Inicial (en adelante 'PEI') que serán anunciados

por la Secretaría de Finanzas (en adelante la 'SF') dependiente del

Ministerio de Economía.

Las entidades que deseen participar del PCM deberán solicitarlo por

escrito, mediante una nota dirigida a la Oficina Nacional de Crédito

Público, (en adelante 'ONCP') dependiente de la Subsecretaría de

Financiamiento de la citada secretaria, la que podrá enviarse por

correo electrónico a oncp@mecon.gob.ar_en los plazos y condiciones que

se informen oportunamente.

Las entidades podrán ingresar a los PEI desde su inicio o luego de

este, a sabiendas de que la evaluación será en igualdad de condiciones,

independientemente del momento de su incorporación.

Las entidades que se presenten deberán cumplir con los requisitos que se detallan a continuación:

a. Ser Agentes de Liquidación y Compensación (en adelante 'ALyC')

integrales y propios registrados ante la Comisión Nacional de Valores

(en adelante 'CNV') para intervenir en la liquidación y compensación de

operaciones con valores negociables registrados en el marco de

mercados, incluyendo bajo su jurisdicción cualquier actividad que éstas

realicen, con arreglo a la reglamentación que a estos efectos

establezca la CNV.

b. Estar registrados en la Central de Registro y Liquidación de Pasivos

Públicos y Fideicomisos Financieros (en adelante 'CRYL') del Banco

Central de la República Argentina (en adelante 'BCRA') y poseer cuenta

corriente en moneda nacional en esa entidad.

c. Contar con equipos de venta especializados en títulos públicos radicados en el país.

d. Poseer calidad de recursos técnicos y humanos apropiados para

procesar eficientemente y con precisión las transacciones que realicen

tanto por cuenta propia como de terceros.

Sobre la base de las solicitudes recibidas, la ONCP creará la nómina

inicial de entidades participantes, las que de ser aceptadas serán

designadas como ACM. Los que integren esta nómina inicial de ACM serán

evaluados durante el PEI.

La SF podrá, a su exclusivo criterio, modificar el tiempo de evaluación

de los ACM, debiendo efectuar la comunicación al respecto a todos los

interesados.

3. Procedimiento para las licitaciones.

Las licitaciones se llevarán a cabo conforme el procedimiento aprobado

en el artículo 2° de la resolución mediante la que se crea este

programa, con las siguientes particularidades exclusivas del PCM:

a. Primera Vuelta: Se define como el día en que se realiza la apertura de los pliegos del llamado a licitación (T).

b. Segunda Vuelta o 'Green Shoe': Se realizará el día hábil siguiente

de la primera vuelta (T+1). Esta licitación será por adhesión al precio

o tasa o parámetro de corte que se determine en la primera vuelta, en

caso de tratarse de un precio único de adjudicación; o al precio o tasa

promedio ponderado, en caso de tratarse de una licitación con precios

múltiples de adjudicación.

Los CM podrán participar, considerados en forma conjunta, por hasta un

monto máximo equivalente al veinte por ciento (20%) del monto total de

valor nominal adjudicado en la primera vuelta (Porcentaje de

Participación en Segunda Vuelta 'PPSV'), debiendo consignar una única

oferta.

La Segunda Vuelta, estará habilitada para los ACM durante el PEI, y

luego de que se efectúe la selección de CM estará habilitada sólo para

los CM.

La SF podrá modificar el PPSV periódicamente a fin de adecuarlo a las

condiciones de mercado conforme a la evolución y desarrollo del mercado

primario y secundario de los IDP, informándolo en el llamado a

licitación de los IDP.

c. Fecha de Liquidación: Será el segundo día hábil después de la fecha

de licitación (T+2) tanto para la primera vuelta como para la segunda

vuelta.

d. Instrumentos Elegibles para el PCM: En la etapa inicial se incluirán

para el análisis de desempeño a los IDP denominados LEDES, LEPASE y

LECER. Las licitaciones de nuevas LEDES, LEPASE y LECER serán elegibles

para la evaluación del PCM. La SF podrá modificar los IDP al inicio de

cada período de evaluación.

4. Evaluación y generación del ranking de CM:

Para la evaluación y ranking de participantes se computará un índice

general de desempeño basado en dos (2) componentes principales, uno

medirá la participación en el mercado primario (licitaciones y/o

colocaciones del mercado primario de nuevos IDP o reaperturas), y el

otro contemplará la actividad en el mercado secundario de los IDP.

A continuación se detalla cómo se realizará el ranking de las entidades y el cálculo del índice general de desempeño:

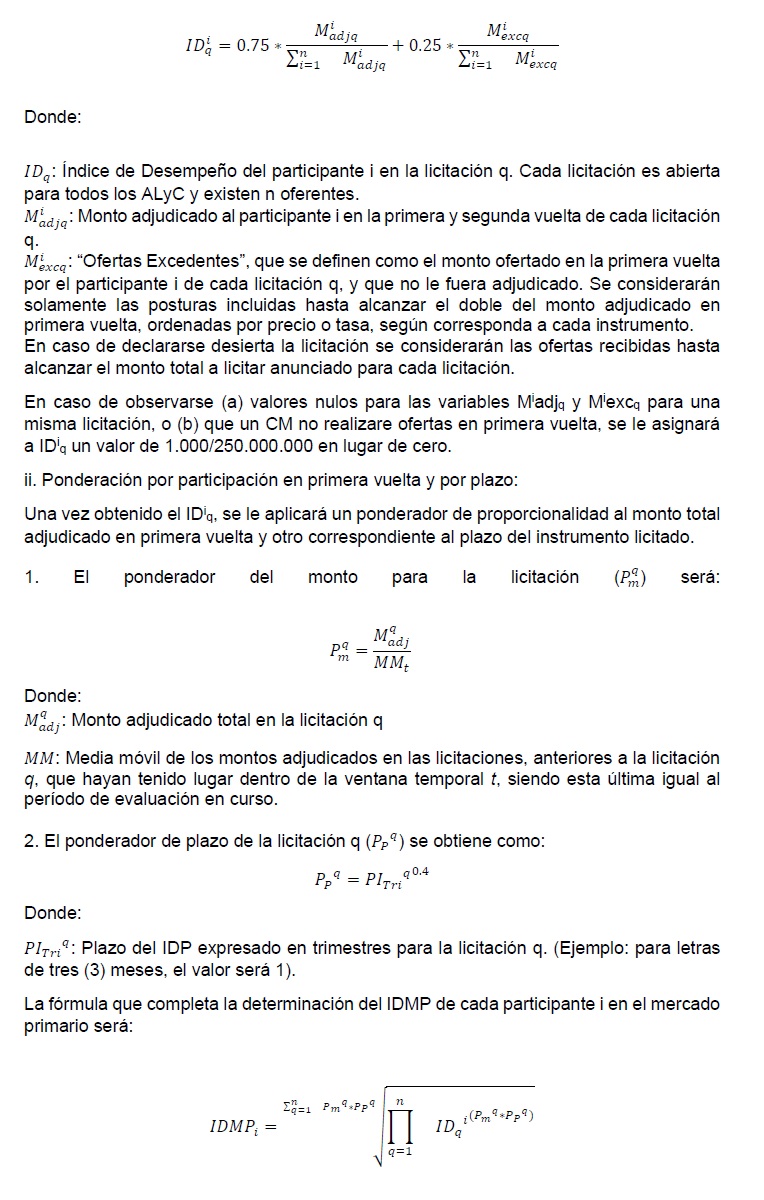

b. Construcción del Índice de Desempeño en el Mercado Primario (IDMPi):

i. Medición de participación y volumen ofertado y adjudicado.

Este índice será computado teniendo en cuenta el desempeño de cada

participante del PCM en las licitaciones, ponderadas por monto y plazo.

Primero se considerará la performance de cada entidad participante en

el total adjudicado en primera y segunda vuelta y se le asignará una

ponderación del setenta y cinco por ciento (75%); y, en segundo lugar,

se considerará el desempeño de cada entidad participante en el total de

las mejores ofertas no adjudicadas en la primera vuelta y se le

asignará una ponderación del veinticinco por ciento (25%).

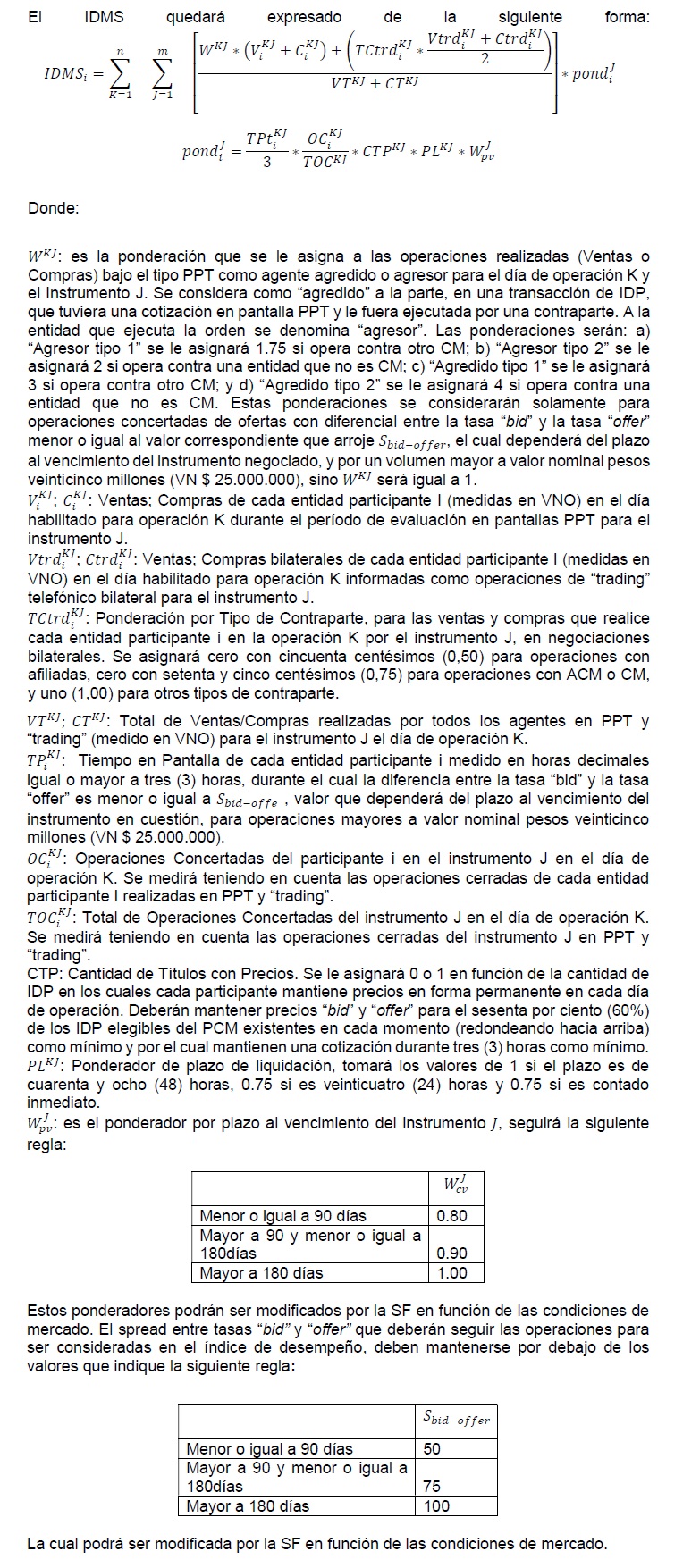

c. Construcción del Índice de Desempeño en el Mercado Secundario (IDMS).

Para la construcción del IDMS se tendrán en cuenta las operaciones

diarias que cada entidad participante del PCM realice en el mercado

secundario de IDP.

Para ello se procederá a realizar un seguimiento diario y continuo de

las cotizaciones de las ruedas con Prioridad Precio Tiempo (en adelante

'PPT') y de 'trading' del Sistema de Operaciones Electrónicas (SIOPEL)

del Mercado Abierto Electrónico (en adelante 'MAE') y del sistema de

Bolsas y Mercados Argentinos (en adelante 'ByMA'), o de las ruedas que

las reemplacen o consoliden en el futuro, dándole prioridad a las

operaciones que se realicen en pantallas PPT.

El IDMS considerará el desempeño de cada entidad participante en: (a)

los montos que se negocien habitualmente en los mercados donde operan,

en los plazos de liquidación de cuarenta y ocho (48) horas,

veinticuatro (24) horas y contado inmediato, según las ponderaciones

correspondientes, (b) el tiempo de presencia en pantallas, (c) el

número de operaciones que realicen en cada rueda o negociación, (d) el

tipo de contraparte involucrada en cada transacción, y (e) el plazo al

vencimiento del instrumento.

Para la medición tanto de permanencia en pantalla como para el volumen

operado se computarán las operaciones que realice cada entidad

participante en cada una de las ruedas de negociación, con la salvedad

de que, para el tiempo de permanencia en pantalla, solo se computarán

los momentos no superpuestos en más de una rueda.

La SF podrá modificar la forma de cálculo de los índices y sus

ponderaciones a fin de adecuarlos a diferentes situaciones de mercado o

lo que, a su criterio, permita un mejor desarrollo del mercado de

capitales.

5. Creadores de Mercado (CM)

a. Designación

La SF determinará el número y la nómina de CM, tomando en cuenta el IGD

de cada entidad participante junto al compromiso y la asistencia

brindada en el desarrollo del mercado doméstico de capitales.

Si al momento de ser designada, alguna de las entidades participantes

se viera afectada por alguna situación que hiciera que no cumpla con

alguno de los requisitos, deberá informar a la SF esa situación para

que ésta evalúe la continuidad de la entidad dentro del PCM.

La SF podrá modificar la nómina de CM de acuerdo con la evaluación,

ranking de desempeño y la participación de cada uno de ellos en el

desarrollo del mercado interno de capitales.

Asimismo, la SF continuará evaluando a las entidades participantes ACM que no sean designadas como CM.

b. Evaluación permanente de los CM.

Para el seguimiento del desempeño de los creadores de mercado se

utilizará el mismo IGD, que se usó para el período de evaluación

inicial.

La Subsecretaría de Financiamiento (SSF) publicará mensualmente el ranking y la nómina de los CM.

c. Derechos de los CM.

i. Participar en las reuniones que la SSF convoque por temas

relacionados con el desarrollo del mercado de capitales y el diseño de

instrumentos.

ii. Participar en la segunda vuelta del llamado a licitación por hasta el porcentaje que se establezca en el PCM.

iii. Acceder a un programa de préstamos de IDP, cuando se encuentre disponible.

iv. Acceder a incentivos económicos que eventualmente disponga la SF,

la cual se reserva el derecho de otorgarlos para aquellas actividades

que considere beneficiosas y conducentes al objetivo de desarrollar el

mercado local de capitales en pesos.

d. Obligaciones:

i. Participar en las licitaciones de IDP en un promedio trimestral del

uno coma cinco por ciento (1,5%) del monto licitado en cada trimestre

en condiciones de mercado.

La SF podrá modificar el anterior valor, según lo considere apropiado, en función de las condiciones de mercado.

ii. Garantizar la liquidez del mercado secundario manteniendo una

cotización en las pantallas disponibles a tal fin, debiendo mantener

posturas tomadoras y colocadoras durante al menos el sesenta por ciento

(60%) del tiempo de la rueda de operación y de los instrumentos

elegibles para el PCM.

iii. Realizar operaciones en el mercado secundario por al menos el uno

coma cinco por ciento (1,5%) del volumen operado diariamente.

La SF podrá modificar el anterior valor, según lo considere apropiado, en función de las condiciones de mercado.

iv. Aportar a la SSF la información que se solicite sobre el estado del mercado en general y sobre la actividad del CM.

v. Llevar adelante las acciones que estén a su alcance para asegurar el buen funcionamiento del mercado.

vi. Informar a sus clientes institucionales y minoristas, sobre las

subastas, performance del mercado secundario y otros tipos de

información relevante relacionada con los IDP, permitiendo una

evaluación criteriosa de los inversores.

e. Pérdida de la condición de CM. i. Por renuncia expresa del CM.

ii. Por decisión de la SF cuando considere que el CM ha incumplido alguna de sus obligaciones.

iii. Por decisión de la SF cuando considere que el CM ha realizado

acciones que pudieran afectar el normal funcionamiento del mercado

primario o secundario de los IDP.

iv. Cuando, por decisión de la SF y luego de realizar la evaluación

temporal de desempeño, considere que el CM deba perder su condición o

ser reemplazado.

6. Autoridad de aplicación.

La SF será la autoridad de aplicación de este PCM quedando facultada

para dictar normas complementarias y aclaratorias y resolver aspectos

no declarados en ese programa.

IF-2021-60500780-APN-SF#MEC