ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS

Y

MINISTERIO DE TRABAJO, EMPLEO Y

SEGURIDAD SOCIAL

Resolución General Conjunta 5083/2021

RESGC-2021-5083-E-AFIP-AFIP - Decreto

Nº 493/21. Sector Privado. Beneficio de reducción de contribuciones

patronales.

Ciudad de Buenos Aires, 29/09/2021

VISTO el Expediente Electrónico N° EX-2021-01118260-

-AFIP-SGDADVCOAD#SDGCTI, el Decreto Nº 493 del 5 de agosto de 2021 y la

Resolución Conjunta Nº 9 del 14 de septiembre de 2021 del MINISTERIO DE

DESARROLLO PRODUCTIVO y el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD

SOCIAL, y

CONSIDERANDO:

Que el Decreto Nº 493 del 5 de agosto de 2021, dispuso un beneficio de

reducción de contribuciones patronales a fin de promover la

contratación de personas que hayan participado o participen en

programas educativos, de formación profesional y de intermediación

laboral.

Que dicho beneficio consiste en una reducción de las contribuciones

patronales correspondientes a los primeros DOCE (12) meses contados a

partir del mes de inicio de la nueva relación laboral, inclusive, que

será del NOVENTA Y CINCO POR CIENTO (95%) para el caso de contratarse

una persona mujer, travesti, transexual, transgénero o una persona con

discapacidad acreditada mediante certificado expedido en los términos

de las Leyes N° 22.431, N° 24.901 o norma análoga provincial, y del

NOVENTA POR CIENTO (90%) para nuevas contrataciones de trabajadores

varones.

Que las citadas reducciones serán calculadas respecto de las

contribuciones patronales con destino al Instituto Nacional de

Servicios Sociales para Jubilados y Pensionados (INSSJYP), Ley N°

19.032 y sus modificatorias; al Fondo Nacional de Empleo (FNE), Ley N°

24.013 y sus modificatorias; al Sistema Integrado Previsional Argentino

(SIPA), Ley N° 24.241, sus modificatorias y complementarias; y al

Régimen Nacional de Asignaciones Familiares (RNAF), Ley N° 24.714 y sus

modificatorias.

Que la Resolución Conjunta Nº 9 del 14 de septiembre de 2021 del

MINISTERIO DE DESARROLLO PRODUCTIVO y el MINISTERIO DE TRABAJO, EMPLEO

Y SEGURIDAD SOCIAL estableció las modalidades de contratación laboral

respecto de las cuales resultará aplicable el beneficio de reducción de

contribuciones patronales.

Que en este sentido, el artículo 13 del Decreto Nº 493/21 facultó al

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL y a la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS, a dictar las normas reglamentarias

necesarias para la efectiva aplicación del beneficio mencionado

precedentemente.

Que en virtud de lo expuesto, corresponde establecer los requisitos y

las formalidades que deberán cumplimentar los empleadores y las

empleadoras a efectos de aplicar la enunciada reducción sobre las

contribuciones patronales.

Que han tomado la intervención que les compete los Servicios Jurídicos

Permanentes de ambas reparticiones.

Que la presente se dicta en ejercicio de las facultades conferidas por

el artículo 13 del Decreto N° 493/21, el artículo 23 septies de la Ley

de Ministerios Nº 22.520 (texto ordenado por el Decreto Nº 438 del 12

de marzo de 1992) y sus modificatorias, los artículos 106 y 108 de la

Ley Nº 24.013 y sus modificatorias y el artículo 7° del Decreto N° 618

del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE INGRESOS PÚBLICOS

Y

EL MINISTRO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL

RESUELVEN:

ARTÍCULO 1°.- Las empleadoras y los empleadores del sector privado que

contraten nuevas trabajadoras y trabajadores a través de las

modalidades contractuales establecidas en el artículo 1° de la

Resolución Conjunta N° 9 del 14 de septiembre de 2021 del MINISTERIO DE

DESARROLLO PRODUCTIVO y el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD

SOCIAL, a partir del 1 de septiembre de 2021 y durante los 12 meses

siguientes, podrán acceder al beneficio de reducción dispuesto en el

artículo 1° del Decreto N° 493 del 5 de agosto de 2021, en el pago de

contribuciones patronales vigentes con destino al Instituto Nacional de

Servicios Sociales para Jubilados y Pensionados (INSSJYP), al Fondo

Nacional de Empleo (FNE), al Sistema Integrado Previsional Argentino

(SIPA) y al Régimen Nacional de Asignaciones Familiares (RNAF), siempre

que las trabajadoras y los trabajadores contratados hubieran

participado durante los últimos DOCE (12) meses, o se encuentren

participando al momento de inicio de la relación laboral, en programas

y/o políticas educativas, de formación y empleo y de intermediación

laboral, incluidos en el anexo I del Decreto N° 493/21.

ARTÍCULO 2º.- Las empleadoras y los empleadores alcanzados por lo

dispuesto en el artículo precedente, y que cumplan con los requisitos

establecidos en el artículo 3º del Decreto Nº 493/21, podrán:

a) En relación con la contratación de una persona mujer, travesti,

transexual, transgénero o una persona con discapacidad acreditada

mediante certificado expedido en los términos de las Leyes N° 22.431,

N° 24.901 o norma análoga provincial, inscripta en el Portal Empleo

(www.portalempleo.gob.ar): Obtener una reducción del NOVENTA Y CINCO

POR CIENTO (95%) de las contribuciones patronales correspondientes a

los primeros DOCE (12) meses contados a partir del mes de inicio de la

nueva relación laboral.

b) En relación con la contratación de una persona varón, inscripta en

el portal de empleo (www.portalempleo.gob.ar): Obtener una reducción

del NOVENTA POR CIENTO (90%) de las contribuciones patronales

correspondientes a los primeros DOCE (12) meses contados a partir del

mes de inicio de la nueva relación laboral.

Los citados beneficios se reducirán a la mitad, en los supuestos de

trabajadores contratados a tiempo parcial en los términos del artículo

92 TER del Régimen de Contrato de Trabajo aprobado por la Ley Nº 20.744

(t.o. 1976) y sus modificatorias.

ARTÍCULO 3º.- Las empleadoras y los empleadores que deseen acceder al

beneficio previsto en el artículo 1° de la presente, deberán estar

inscriptos en el “Portal Empleo” (www.portalempleo.gob.ar) previo a que

la contratación se haga efectiva, y manifestar su voluntad de

realizarla a través del mencionado Portal.

El MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL informará a la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, mediante el envío del

formulario F. 1266, las empresas que potencialmente reúnan las

condiciones para acceder al beneficio, así como las fechas de inicio y

fin del beneficio de reducción de contribuciones patronales.

ARTÍCULO 4°.- Quedarán excluidos de los beneficios establecidos por el

Decreto Nº 493/21, quienes:

a) No hubieran incrementado la nómina de trabajadores declarados a

agosto de 2021, de acuerdo con lo previsto en el artículo 3º del citado

decreto.

b) Se encuentren incorporados en el “Registro Público de Empleadores

con Sanciones Laborales” (REPSAL), durante el período en que

permanezcan en él.

c) Hayan incluido trabajadores en el régimen general de la seguridad

social y luego de producido el distracto laboral, cualquiera fuese su

causa, sean reincorporados por el mismo empleador dentro de los DOCE

(12) meses, contados a partir de la fecha de la desvinculación.

d) Incurran en prácticas de uso abusivo del beneficio establecido por

el mencionado decreto. Será considerada práctica de uso abusivo el

hecho de producir sustituciones de personal bajo cualquier figura, o el

cese como empleador y la constitución de una nueva figura como tal, ya

sea a través de las mismas o distintas personas humanas o jurídicas.

ARTÍCULO 5º.- La ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS procederá

a caracterizar a los empleadores y las empleadoras incluidos e

incluidas en la nómina referida en el artículo 3° de la presente con el

código “514 - Beneficio reducción de contribuciones de seguridad social

Decreto 493/2021” en el “Sistema Registral”.

Dicha caracterización podrá ser consultada accediendo al servicio con

Clave Fiscal denominado “Sistema Registral”, opción consulta/datos

registrales/caracterizaciones.

ARTÍCULO 6º.- Cuando se trate de nuevos empleadores que inicien

actividades con posterioridad al período fiscal agosto 2021, se les

computará el valor CERO (0) para el cálculo base de puestos de trabajo

previsto en el inciso b) del artículo 3° del Decreto N° 493/21.

ARTÍCULO 7°.- A los efectos de la determinación nominativa e ingreso de

los aportes y contribuciones con destino a la seguridad social, se

incorporan en el sistema “Declaración en línea” dispuesto por la

Resolución General N° 3.960 (AFIP) y sus modificatorias, y en el

programa aplicativo denominado “Sistema de Cálculo de Obligaciones de

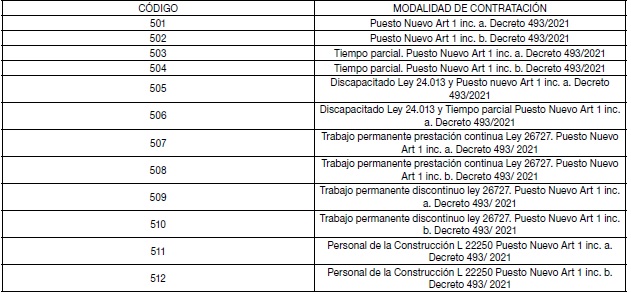

la Seguridad Social - SICOSS”, nuevos códigos de modalidad de

contratación para identificar a las trabajadoras y los trabajadores

alcanzados por la reducción de la alícuota de contribuciones patronales

dispuesta por el artículo 2° del Decreto N° 493/21, según el siguiente

detalle, sea jornada completa o jornada parcial:

A dichos fines, la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS pondrá a

disposición de los empleadores el release 3 de la versión 43 del

programa aplicativo mencionado en el párrafo anterior, que estará

disponible en la opción “Aplicativos” del sitio “web” del citado

Organismo (http://www.afip.gob.ar).

El referido sistema “Declaración en Línea”, que incorpora las novedades

del nuevo release del programa aplicativo, efectuará en forma

automática el cálculo de la reducción de alícuota de las contribuciones

patronales a los empleadores y empleadoras caracterizados y

caracterizadas con el código “514 - Beneficio reducción de

contribuciones de seguridad social Decreto 493/2021”.

ARTÍCULO 8°.- A fin de verificar las incompatibilidades previstas en el

artículo 11 del Decreto Nº 493/21, el sistema “Declaración en Línea”

mencionado en el artículo anterior, comprobará que los empleadores no

utilicen simultáneamente los códigos de actividad o de caracterización

que se indican a continuación:

a) Con relación al beneficio dispuesto por el Decreto N° 34 del 22 de

enero de 2021:

1. “125 - Actividades no clasificadas-Detracción Ampliada - Dcto.

688/2019 - Dcto. 34/2021 - Dcto 242/2021”.

2. “126 - Ley Nº 15223 con obra social-Detracción Ampliada - Dcto.

688/2019 - Dcto. 34/2021 - Dcto 242/2021”.

3. “127 - Actividades no clasificadas - Sector Salud Dcto. 34/2021 -

Dcto 242/2021”.

4. “128 - Ley Nº 15223 con obra social - Sector Salud Dcto. 34/2021 -

Dcto 242/2021”.

5. “134 - Régimen nacional sin obra social nacional - Sector Salud

Dcto. 34/2021 - Dcto 242/2021”.

b) Con relación al beneficio establecido en el Decreto N° 323 del 8 de

mayo de 2021:

“485 - Beneficio Decreto 323/2021. Beneficio reducción de

contribuciones SIPA” en el “Sistema Registral”.

En los supuestos de que una nueva relación laboral encuadre tanto en

los beneficios dispuestos por el Decreto N° 191 del 23 de marzo de

2021, como en los establecidos por el Decreto N° 493/21, los

empleadores deberán optar uno de ambos beneficios, a cuyos efectos

deberán utilizar los códigos de modalidad de contratación previstos en

el artículo 4º de la Resolución General N° 4.984 (AFIP) o los indicados

en el artículo 8° de la presente.

ARTÍCULO 9°.- La plantilla de personal de referencia, a efectos de

determinar el incremento de la nómina de personal exigido por el

Decreto Nº 493/21, será la correspondiente al período agosto de 2021,

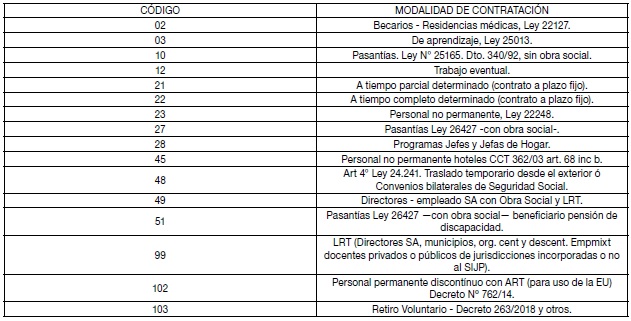

detraídos aquellos contratos cuyos códigos son los que a continuación

se detallan y que constan en la Tabla -T03 “Códigos de Modalidades de

Contratación”- del Anexo IV de la Resolución General N° 3.834 (AFIP),

texto sustituido por la Resolución General N° 712 (AFIP), sus

modificatorias y complementarias:

ARTÍCULO 10.- Las empleadoras y los empleadores que contraten nuevas

trabajadoras y trabajadores con discapacidad, en el marco de la Ley Nº

24.013, mantendrán en forma conjunta el beneficio por ingreso de

trabajadores con discapacidad y el beneficio de creación de un puesto

nuevo establecido por el Decreto Nº 493/21, durante el plazo que

corresponda a cada beneficio.

Para identificar los casos referidos en el párrafo precedente, los

códigos de modalidad de contratación “505” y “506” señalados en la

tabla del artículo 7° deberán ser utilizados únicamente durante los

primeros DOCE (12) meses contados a partir del inicio de la nueva

contratación laboral, atento que su utilización prevé el usufructo

concurrente de los beneficios previstos en la Ley N° 24.013 y el

Decreto N° 493/21.

En las declaraciones juradas posteriores deberá consignarse el código

de modalidad de contratación habitual de un trabajador con discapacidad.

ARTÍCULO 11.- Las disposiciones de esta resolución general conjunta

entrarán en vigencia el día siguiente al de su publicación en el

Boletín Oficial y resultarán de aplicación para la generación de las

declaraciones juradas (F.931) correspondientes al período devengado

septiembre de 2021 y siguientes.

Asimismo, la obligación de utilización de la versión 43 del programa

aplicativo “Sistema de Cálculo de Obligaciones de la Seguridad Social -

SICOSS” o, en su caso, del sistema “Declaración en Línea”, comprende

las presentaciones de declaraciones juradas -originales o

rectificativas- correspondientes a períodos anteriores, que se efectúen

a partir de la referida fecha de vigencia.

ARTÍCULO 12.- Apruébase el anexo

(IF-2021-01143704-AFIP-SATADVCOAD#SDGCTI), denominado “Mecanismo de

vinculación entre el Portal Empleo y los sistemas de registración

laboral existentes”, a los fines indicados en segundo párrafo del

artículo 5° del Decreto 493/21.

ARTÍCULO 13.- Comuníquese, publíquese, dese a la Dirección Nacional del

Registro Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont - Claudio Omar Moroni

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 30/09/2021 N° 72812/21 v. 30/09/2021

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

MECANISMO DE VINCULACIÓN ENTRE EL

PORTAL EMPLEO Y LOS SISTEMAS DE REGISTRACIÓN LABORAL EXISTENTES

La gestión de personas y empresas para acceder a la reducción de las

contribuciones patronales dispuesta en el Decreto N° 493/21, se inicia

en el Portal Empleo desarrollado por el MINISTERIO DE TRABAJO, EMPLEO Y

SEGURIDAD SOCIAL (MTESS), y se hace efectiva como resultado de la

declaración de las empresas a través de los servicios “Simplificación

Registral” y “Declaración en Línea” (Formulario 931), de la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP).

El MTESS tendrá a su cargo la identificación de las empresas y los

trabajadores que conformarán las relaciones laborales a las que se les

aplicará la reducción de contribuciones patronales en caso de cumplir

con todos los requisitos y validaciones previstas en el Decreto N°

493/21.

La información de las empresas aprobadas en el portal será remitida a

la AFIP, que efectivizará la reducción en el caso que la relación

laboral se sustancie de acuerdo al procedimiento habitual de

registración (servicio “Simplificación Registral” y el Formulario 931)

y que la empresa presente un incremento de la nómina de personal, entre

otras condiciones.

a) En el marco del Portal Empleo, el MINISTERIO DE TRABAJO, EMPLEO Y

SEGURIDAD SOCIAL verificará las siguientes condiciones de la

trabajadora o el trabajador:

• Inscripción en el Portal Empleo con la historia laboral completa.

• Postulación a ofertas de empleo.

• No contar con un trabajo registrado al momento de ser contratada/o.

• Participar o haber participado en los últimos DOCE (12) meses en

alguno de los programas de empleo y de formación profesional incluidos

en el Anexo del Decreto N° 493/21.

b) En el marco del Portal Empleo, el MTESS verificará las siguientes

condiciones de la empleadora o el empleador:

• Inscripción en el Portal Empleo y publicación de, al menos, una

oferta de empleo.

• Pertenecer al sector privado, excluyendo entidades educativas.

• No figurar en el REGISTRO DE EMPLEADORES CON SANCIONES LABORALES

(REPSAL).

c) En el marco de los servicios “Simplificación Registral” y

“Declaración en Línea” (Formulario 931), la AFIP verificará las

siguientes condiciones de la empleadora o del empleador y de su

declaración de la nómina de personal dependiente:

• La relación laboral alcanzada por la reducción de contribuciones en

un mes determinado debe estar vigente en el servicio “Simplificación

Registral”.

• La relación laboral debe ser declarada por la empresa en las

modalidades de reducción de contribuciones patronales previstas en el

Decreto N° 493/21.

• La suma de la dotación de personal declarada en el Formulario 931 del

mes por el cual se percibe el beneficio, debe ser mayor al mes “base”

previsto en el decreto (se toma como referencia la dotación de personal

propia de acuerdo a los criterios definidos por la AFIP).

• No figurar en el REPSAL.

• La empresa que obtenga el beneficio del programa REPRO II (Decreto N°

323/21) en el período y que se encuentre caracterizada con el código

“485 - Beneficio Decreto 323/2021. Beneficio reducción de

contribuciones SIPA”, no podrá utilizar los beneficios previstos en el

Decreto N° 493/21.

• Respecto de una misma relación laboral no podrán percibirse

simultáneamente los beneficios previstos en el Decreto N° 34/21 y los

establecidos por el Decreto N° 493/21.

• Cuando una nueva relación laboral encuadre tanto en los beneficios

dispuestos por el Decreto N° 191/21, como en los establecidos por el

Decreto N° 493/21, los empleadores deberán optar uno de ambos

beneficios.

Procedimiento:

1. La trabajadora o el trabajador se inscribe en el Portal Empleo,

completa su historia laboral y se postula a una oferta de trabajo.

2. En el caso de que la trabajadora o el trabajador reúna las

condiciones mencionadas en el inciso a), el sistema identificará a la o

el postulante como “portador” de la reducción de contribuciones

patronales y lo caracteriza de ese modo en el sistema de intermediación

laboral para que las empresas puedan visualizar esta situación.

3. La empresa se inscribe en el Portal Empleo y publica una oferta de

empleo.

4. En el caso que la empresa cumpla con los requisitos planteados en el

inciso b), estará en condición potencial de contratar trabajadoras/es

con el beneficio de la reducción de contribuciones, y en consecuencia,

podrá visualizar a las personas que buscan empleo y son portadoras de

la mencionada reducción. Esta situación se actualizará diariamente y

será comunicada a la empresa a través de un panel de notificaciones

localizado en el Portal Empleo (entre otros datos se le informará a la

empresa la dotación de personal que deberá contar la empresa para hacer

efectiva la reducción de contribuciones).

5. En el caso que el empleador o la empleadora cumpla con las tres

condiciones planteadas en el inciso b) y desee contratar a una persona

portadora de la reducción de contribuciones patronales, el sistema

realizará dos acciones:

• Notificará a la empresa que debe registrar el alta de la relación

laboral en el sistema de simplificación registral, dentro del plazo de

las 72 horas.

• Enviará a la AFIP, la CUIT de la empresa que reúne las condiciones

para acceder al beneficio, a través del Formulario 1266.

6. La AFIP recepciona la información del Formulario 1266 confeccionado

por el MTESS y caracteriza a la empresa en forma previa al momento en

que la empresa presente su declaración jurada de la seguridad social

(Formulario 931).

7. En el caso que la empresa caracterizada conforme a lo previsto en el

punto anterior, cumpla con las condiciones definidas en el inciso c),

en el marco del servicio “Declaración en Línea” (Formulario 931), se le

aplicará la reducción de contribuciones patronales prevista teniendo en

cuenta las características de la persona incorporada (según lo

dispuesto por el artículo 2° del Decreto N° 493/21).

8. Para sostener el beneficio en cada uno de los ONCE (11) meses

subsiguientes:

• El MTESS actualizará mensualmente el cumplimiento de las condiciones

requeridas a las empresas en el inciso b) y se le remitirá a la AFIP.

• La AFIP verificará mensualmente la variación de la dotación entre el

mes “base” con el último disponible, para determinar sí la empresa

mantiene la condición de incremento de la nómina.

9. La AFIP y el MTESS fiscalizan el efectivo cumplimiento del inciso b)

del artículo 7° del Decreto N° 493/21.