AUTORIDAD DE CUENCA MATANZA RIACHUELO

Resolución 258/2021

RESOL-2021-258-APN-ACUMAR#MOP

Ciudad de Buenos Aires, 30/11/2021

VISTO el EX-2020-39011001- -APN-SG#ACUMAR, la Ley N° 26.168, la Ley N°

2.217 de la CIUDAD AUTÓNOMA DE BUENOS AIRES, la Ley N° 13.642 de la

PROVINCIA DE BUENOS AIRES, las Resoluciones N° 65/2016 texto ordenado

por Resolución Nº 251/2020 (RESOL-2020-251-APN-ACUMAR#MOP) y N° 71/2020

(RESOL-2020-71-APN- ACUMAR#MOP) texto ordenado por Resolución Nº

90/2021 (RESOL-2021-90-APN-ACUMAR#MOP) de la AUTORIDAD DE CUENCA

MATANZA RIACHUELO, y

CONSIDERANDO:

Que la Ley N° 26.168 creó la AUTORIDAD DE CUENCA MATANZA RIACHUELO

(ACUMAR) como ente de derecho público interjurisdiccional, con

competencias en el área de la Cuenca Matanza Riachuelo a la que

adhirieron la CIUDAD AUTÓNOMA DE BUENOS AIRES y la PROVINCIA DE BUENOS

AIRES, mediante las Leyes N° 2.217 y N° 13.642, respectivamente.

Que si bien fue creada bajo la órbita del ESTADO NACIONAL, la ACUMAR es

un ente creado entre personas públicas estatales, que cuenta con

facultades delegadas por las tres jurisdicciones que la componen.

Que la citada Ley de creación establece en su artículo 2° in fine que

la ACUMAR dictará sus reglamentos de organización interna y de

operación.

Que en uso de sus facultades la ACUMAR dictó la Resolución N° 65/2016,

mediante la cual aprobó como ANEXO I el “REGLAMENTO INTERNO DE USO DE

FONDO ROTATORIO Y CAJAS CHICAS DE LA ACUMAR”, como ANEXO II el

formulario “ASIGNACIÓN DE FONDOS – APERTURA CAJA CHICA”, como ANEXO III

el formulario “RENDICIÓN DE GASTOS – CAJA CHICA” y como ANEXO IV la

Tabla de las Cajas Chicas creadas, modificada mediante las Resoluciones

N° 19/2017 (RESOL-2017-19-APN-ACUMAR#MAD), Nº 178/2020

(RESOL-2020-178-APN-ACUMAR#MOP) y Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP) que aprobó su texto ordenado.

Que, de acuerdo a lo establecido en el artículo 1° del ANEXO I de la

Resolución N° 65/2016, los fondos otorgados en el marco del Régimen de

Fondos Rotatorios y Cajas Chicas, tienen por destino exclusivamente la

ejecución de gastos urgentes y debidamente fundamentados, mediante un

procedimiento de excepción, que contando con saldo de presupuesto no

permitan la tramitación normal de una orden de pago.

Que en ese marco, la ejecución de los gastos contemplados en el

mencionado Reglamento se desarrolla atendiendo las realidades

operativas del organismo por lo que se debe considerar la estructura

organizativa, características específicas de funcionamiento y la

complejidad operativa, a fin de establecer el marco normativo más

adecuado para la realidad institucional de ACUMAR.

Que en virtud de lo expuesto, resulta necesaria la modificación de la

Resolución N° 65/2016 a los efectos de adecuar su articulado a los

cambios ocurridos en el contexto jurídico y fáctico, desde su

aprobación.

Que la adecuación que se propone se vincula principalmente con la

necesidad de actualización en la definición de las pautas, los

lineamientos y del circuito óptimo más adecuado para la gestión de las

Cajas Chicas por parte de los agentes y funcionarios intervinientes y

la necesidad de reglamentar la erogación de gastos mediante anticipos

de fondos, en los casos donde no pueda cumplirse con los requisitos de

las modalidades de compras pautadas.

Que de esta forma se busca contribuir a la eficaz y eficiente ejecución

de los objetivos de la ACUMAR, a partir del establecimiento de

modalidades idóneas que contemplen las particularidades de su gestión,

y permitan el adecuado acceso a los bienes y servicios necesarios.

Que, asimismo, se propone adecuar el Reglamento a los cambios acaecidos

en la estructura interna del organismo, a fin de incorporar al régimen

de Cajas Chicas a la COORDINACIÒN DE MANTENIMIENTO Y SERVICIOS

GENERALES, a la COORDINACIÒN DE LOGÌSTICA Y AUTOMOTORES, ambas creadas

mediante la Resolución Nº 190/2020 (RESOL-2020-190-APN- ACUMAR#MOP), y

a la DIRECCIÒN DE PROMOCIÒN DE POLÌTICAS DE GÈNEROS Y DIVERSIDADES,

incorporada a la estructura mediante la Resolución Nº 90/2021

(RESOL-2021- 90-APN-ACUMAR#MOP).

Que han tomado intervención la DIRECCIÓN GENERAL ADMINISTRATIVA, la

UNIDAD DE AUDITORÍA INTERNA y la DIRECCIÓN DE ASUNTOS JURÍDICOS de

ACUMAR, en el ámbito de sus competencias.

Que el CONSEJO DIRECTIVO aprobó el dictado de la presente medida e

instruyó a esta Presidencia a proceder a la suscripción del acto

administrativo correspondiente.

Que la presente se dicta en uso de las facultades conferidas por la Ley

N° 26.168 y la Resolución N° 71/2020 texto ordenado por Resolución Nº

90/2021 de ACUMAR.

Por ello,

EL PRESIDENTE DE LA AUTORIDAD DE CUENCA MATANZA RIACHUELO

RESUELVE:

ARTÍCULO 1°.- Sustitúyese el artículo 1° de la Resolución N° 65/2016

texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP), por el siguiente:

“ARTÍCULO 1°.- Apruébanse el “REGLAMENTO INTERNO DE USO DE FONDO

ROTATORIO, ANTICIPO DE FONDOS Y CAJAS CHICAS DE LA ACUMAR” y los

formularios “ASIGNACIÓN DE FONDOS - APERTURA CAJA CHICA”, “RENDICIÓN DE

GASTOS - CAJA CHICA” y “RENDICIÓN DE ANTICIPO DE FONDOS”, los cuales,

como ANEXOS I, II, III y III.A, respectivamente, forman parte

integrante de la presente Resolución.”

ARTICULO 2°.- Sustitúyese el artículo 9° de la Resolución N° 65/2016

texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP), por el siguiente:

“ARTÍCULO 9° - Los gastos individuales que se realicen con cargo al

FONDO ROTATORIO constituido por la presente resolución no podrán

exceder la suma de PESOS CUATROCIENTOS CINCUENTA MIL ($450.000.-) a

excepción de los pagos de los servicios básicos que deban realizarse,

para los cuales no se observarán límites de monto.”

ARTÍCULO 3°.- Incorpórase el artículo 10 bis a la Resolución N° 65/2016

texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“ARTÍCULO 10 bis.- Establècese el régimen para la solicitud de

anticipos de fondos, para aquellos gastos en los que se encuentre

justificada la excepción por su urgencia y/o por su naturaleza y, que

no fuera posible tramitarlos mediante el procedimiento habitual de la

Caja Chica por exceder en su valor individual al monto estipulado por

la misma, y su urgencia y/o naturaleza no permita su tramitación

anticipada por el procedimiento de Fondo Rotatorio.”

ARTÍCULO 4°.- Incorpòrase el artículo 10 ter a la Resolución N° 65/2016

texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“ARTÍCULO 10 ter.- Los anticipos tendrán un monto máximo de PESOS

CIENTO CINCUENTA MIL ($150.000.-) por cada pedido. Serán imputados a la

cuenta del fondo rotatorio. Cada Dirección General podrá solicitar un

máximo de SEIS (6) anticipos de fondos por año calendario, con límite

en el monto del fondo rotatorio constituido.”

ARTÍCULO 5°.- Sustitúyase el artículo 1° del ANEXO I de la Resolución

N° 65/2016 texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“ARTÍCULO 1°.- NATURALEZA DEL GASTO

La ejecución de estos gastos es un procedimiento de excepción, limitado

a casos de urgencia que, contando con saldo de presupuesto no permitan

la tramitación normal de una orden de pago; por consiguiente, tanto la

clase de gasto como el monto de las asignaciones, responderán a un

criterio restrictivo y sólo podrán ser aplicados a transacciones de

contado. Los responsables de Caja Chica, Anticipo de Fondos y Fondo

Rotatorio, se constituyen en responsables primarios y directos de su

administración y deberán observar en todo momento la aplicación de la

normativa vigente.”

ARTÍCULO 6°.- Sustitúyase el inciso a) del artículo 2° del ANEXO I de

la Resolución N° 65/2016 texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“a) Se podrán realizar pagos con cargo al Fondo Rotatorio, Anticipo de

Fondos y/o Cajas Chicas para los siguientes conceptos: personal, bienes

de consumo, servicios no personales, Bienes de Uso (excepto Maquinaria

y Equipo de Producción y Equipos de transporte, tracción y elevación) y

Ayudas Sociales a Personas.”

ARTÍCULO 7°.- Sustitúyase el inciso d) del artículo 2° del ANEXO I de

la Resolución N° 65/2016 texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“d) Los gastos de peaje, combustible o cocheras deberán identificar la patente del vehículo utilizado.”

ARTÍCULO 8°.- Sustitúyase el inciso e) del artículo 2° del ANEXO I de

la Resolución N° 65/2016 texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“e) En caso de compra de bienes de uso el responsable de la caja chica,

anticipo de fondos o fondo rotatorio deberá incorporar al expediente de

rendición la constancia de alta patrimonial. A tal fin, las áreas

requirentes, una vez recepcionado el bien, deberán remitir copia de la

documentación respaldatoria en el plazo de CINCO (5) días hábiles de

recibido el bien, a la COORDINACIÓN DE PATRIMONIO, COMPRAS Y

CONTRATACIONES, la que procederá con el trámite de alta.”

ARTÍCULO 9°.- Sustitúyase el inciso g) del artículo 2° del ANEXO I de

la Resolución N° 65/2016 texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“g) No se podrán realizar compras de medicamentos, a excepción de las

Cajas Chicas, anticipos de fondos o fondos rotatorios creadas en el

ámbito de la DIRECCIÓN DE SALUD Y EDUCACIÓN AMBIENTAL.”

ARTÍCULO 10.- Sustitúyase el inciso a) del artículo 3° del ANEXO I de

la Resolución N° 65/2016 texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“a) Fondo Rotatorio. La solicitud de utilización del Fondo Rotatorio

deberá ser realizada por nivel de Director o superior, informando en

forma precisa los bienes y/o servicios a adquirir y adjuntando por lo

menos TRES (3) presupuestos. Deberá enunciarse en forma concreta la

urgencia o características de la adquisición que motiva la utilización

del procedimiento de Fondo Rotatorio, e identificarse las ofertas que

califiquen técnicamente en relación a lo requerido. En los casos donde

no se pueda cumplir con el requisito de TRES (3) presupuestos por

insuficiente cantidad de firmas proveedoras, se deberá especificar que

la o las empresas proveedoras son las únicas existentes para abastecer

el producto en cuestión y el responsable de dicha omisión será el

solicitante. Cumplido se remitirán las actuaciones a la COORDINACIÓN DE

PRESUPUESTO, PLANIFICACIÓN FINANCIERA Y TESORERÍA, con el fin de

seleccionar la oferta económicamente conveniente entre las

precalificadas por el área solicitante. Finalmente, la DIRECCIÓN

GENERAL ADMINISTRATIVA autorizará el cargo contra Fondo Rotatorio, la

contabilización y el respectivo pago.”

ARTÍCULO 11.- Sustitúyase el inciso b.3) del artículo 3° del ANEXO I de

la Resolución N° 65/2016 texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“b.3) La rendición de los gastos efectuados bajo el Régimen de Caja

Chica no podrá exceder bajo ningún concepto el monto total habilitado.

Los montos no utilizados al momento de la rendición, podrán ser

utilizados mientras se repone la caja chica y rendidos en las próximas

solicitudes de reposición.”

ARTÍCULO 12.- Sustitúyase el inciso b.8.2) del artículo 3° del ANEXO I

de la Resolución N° 65/2016 texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“b.8.2) La rendición periódica de cada dependencia no tiene plazos

estipulados y dependerá del porcentaje de gasto realizado. Deberán

considerarse, para el cálculo de las rendiciones periódicas, los fondos

utilizados a la fecha, sin distinción de si los mismos corresponden a

remanentes de rendiciones anteriores.”

ARTÍCULO 13.- Sustitúyase el inciso b.8.3) del artículo 3° del ANEXO I

de la Resolución N° 65/2016 texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“b.8.3) La rendición se deberá realizar a la COORDINACIÓN DE

CONTABILIDAD dependiente de la DIRECCIÓN DE FINANZAS, la misma se

integrará con el formulario “RENDICIÓN DE GASTOS- CAJA CHICA” que como

ANEXO III forma parte integrante de la presente Resolución.”

ARTÍCULO 14.- Incorpórase el apartado c) al artículo 3° del ANEXO I de

la Resolución N° 65/2016 texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP):

“c) Anticipo de Fondos

c.1) RESPONSABLE. El responsable del pedido y rendición de anticipo de

fondos será el funcionario que se desempeñe como titular de la

Dirección General que efectúe el pedido.

c.2) SOLICITUD. Las solicitudes de los anticipos deberán gestionarse

ante la DIRECCIÓN GENERAL ADMINISTRATIVA por el responsable del área

requirente mediante nota en la que se incluya la siguiente información:

a) Justificación de la excepción por la urgencia y/o naturaleza de la tramitación del gasto;

b) Responsable de la recepción de fondos;

c) Imputación presupuestaria por la que se ejecutará el gasto;

d) Constancia de la disponibilidad de crédito;

e) Plazo máximo para efectivizar la erogación de los gastos.

En el caso de compra de bienes o contratación de servicios deberá

adjuntar tres (3) presupuestos de empresas del rubro, en la medida que

el número de proveedores lo permita. En el que caso que esta condición

resulte impracticable por insuficiente cantidad de firmas proveedoras,

deberá dejarse debidamente asentado en la tramitación por la que se

impulsa la compra, que la o las empresas proveedoras son las únicas

existentes para abastecer el producto en cuestión.

Además, el área requirente deberá elevar nota fundamentando la

necesidad de adquisición del bien o contratación de servicio, indicando

las razones de urgencia y excepcionalidad que lo justifican, habiendo

constatado previamente la inexistencia del mismo en stock.

c.3) APROBACIÓN. La DIRECCIÓN GENERAL ADMINISTRATIVA recibirá la

documentación vinculada a la solicitud del anticipo y procederá a

constatar:

a) El encuadre del gasto a realizar conforme lo establecido en el presente Reglamento;

b) La disponibilidad de crédito;

c) Que el agente solicitante y/o área requirente, no tenga anticipos

pendientes de rendición, salvo excepción debidamente fundada.

Cumplida la verificación, se remitirá a la COORDINACIÓN DE PRESUPUESTO,

PLANIFICACIÓN FINANCIERA Y TESORERÍA, la cual procederá a realizar el

pago del anticipo correspondiente, previa registración, emitiendo un

recibo y solicitando su conformidad a la persona responsable del área

que lo recibe.

Si el gasto a efectuar supera el mínimo no imponible sujeto a

retención, deberán practicarse las retenciones impositivas

correspondientes de conformidad a la normativa vigente.

c.4) RENDICIÓN. La rendición del anticipo otorgado deberá realizarse en

un plazo que no exceda los TRES (3) días hábiles (o el período que la

DIRECCIÓN GENERAL ADMINISTRATIVA considere fundadamente conveniente,

con ajuste a las particularidades de la operatoria), a la COORDINACIÓN

DE PRESUPUESTO, PLANIFICACIÓN FINANCIERA Y TESORERÍA que realizará la

afectación presupuestaria del gasto, la misma se integrará con el

formulario “RENDICIÓN DE ANTICIPO DE FONDOS” que como ANEXO III.A)

forma parte integrante de la presente Resolución. La imputación

presupuestaria del gasto previsto en el anticipo, deberá coincidir con

el realmente erogado.

Posteriormente se remitirá a la COORDINACIÓN DE CONTABILIDAD para que registre los gastos devengados.

En el caso que por razones de suma urgencia u otro motivo debidamente

fundado, debiera realizarse un gasto sin que medie la debida

autorización previa, quedará a consideración y criterio del responsable

de la DIRECCIÓN GENERAL ADMINISTRATIVA, proceder al reintegro del mismo

en función al análisis de las justificaciones brindadas y encuadre del

gasto realizado conforme a la normativa vigente.”

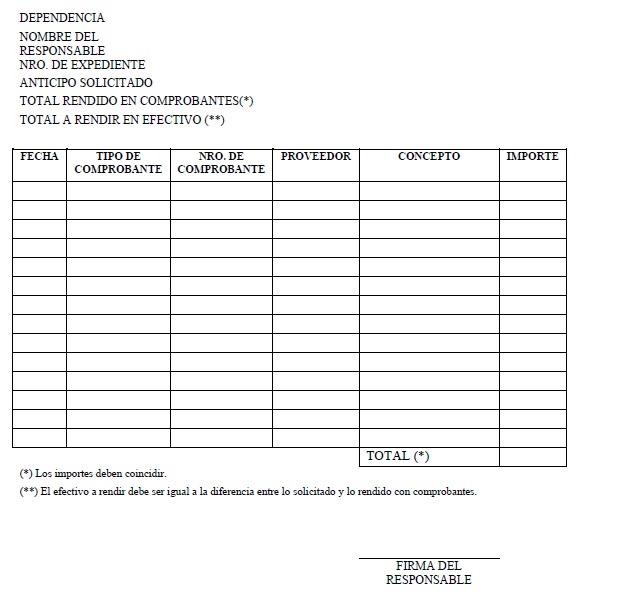

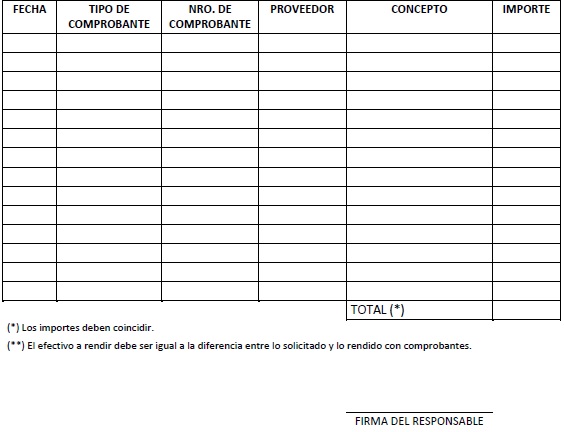

ARTÍCULO 15.- Apruébase el formulario “RENDICIÓN DE ANTICIPO DE FONDOS”

que se incorpora como ANEXO III. A) a la Resolución N° 65/2016, que

como ANEXO I (IF-2021- 106717431-APN-DF#ACUMAR), forma parte integrante

de la presente.

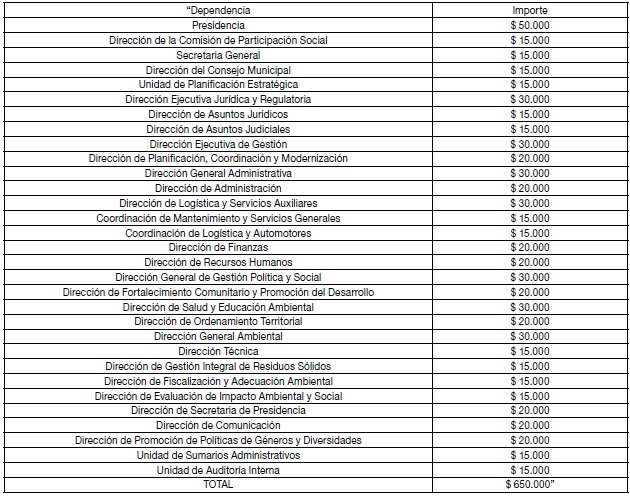

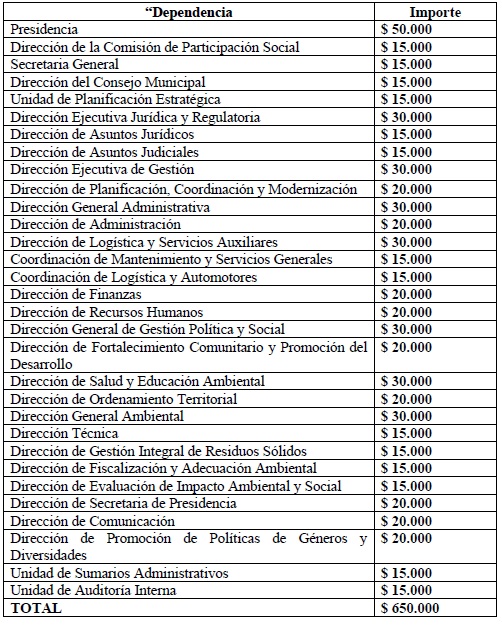

ARTÍCULO 16.- Sustitúyese la Tabla aprobada por el ANEXO IV de la

Resolución N° 65/2016 texto ordenado por Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP), por la siguiente:

ARTÍCULO 17.- Apruébase el texto ordenado de la Resolución Nº 65/2016

de ACUMAR, con las modificaciones introducidas por el presente, el que

se titulará “Resolución Nº 65/2016 - T.O. 2021”, que como ANEXO II

(IF-2021-108416040-APN-DF#ACUMAR), forma parte integrante de la

presente.

ARTÍCULO 18.- Derógase el ANEXO (IF-2020-76517124-APN-DF#ACUMAR),

aprobado por el artículo 5º de la Resolución Nº 251/2020

(RESOL-2020-251-APN-ACUMAR#MOP).

ARTÍCULO 19.- Establécese que los gastos que se demanden de la presente

serán imputados con cargo a las partidas presupuestarias

correspondientes.

ARTÍCULO 20.- La presente entrará en vigencia al día siguiente de su

publicación en el BOLETÍN OFICIAL DE LA REPÚBLICA ARGENTINA.

ARTÍCULO 21.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

Martin Sabbatella

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 03/12/2021 N° 93280/21 v. 03/12/2021

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

ANEXO III. A) DE LA RESOLUCIÓN N° 65/2016

RENDICIÓN DE ANTICIPO DE FONDOS

DEPENDENCIA

NOMBRE DEL RESPONSABLE

NRO. DE EXPEDIENTE

ANTICIPO SOLICITADO

TOTAL RENDIDO EN COMPROBANTES(*)

TOTAL A RENDIR EN EFECTIVO (**)

IF-2021-106717431-APN-DF#ACUMAR

ANEXO II

RESOLUCIÓN N° 65/2016 (T.O. 2021)

ARTÍCULO 1° - Apruébanse el “REGLAMENTO INTERNO DE USO DE FONDO

ROTATORIO, ANTICIPO DE FONDOS Y CAJAS CHICAS DE LA ACUMAR” y los

formularios “ASIGNACIÓN DE FONDOS - APERTURA CAJA CHICA”, “RENDICIÓN DE

GASTOS - CAJA CHICA” y “RENDICIÓN DE ANTICIPO DE FONDOS”, los cuales

como ANEXOS I, II, III y III.A, respectivamente, forman parte

integrante de la presente Resolución.

ARTÍCULO 2° - Créanse las Cajas Chicas detalladas en el ANEXO IV de la

presente Resolución. ARTÍCULO 3° - El responsable de cada Caja Chica

será el funcionario que se desempeñe como titular de la dependencia,

quien tendrá facultades para disponer gastos y pagos con cargo a la

misma como así también designar un subresponsable.

ARTÍCULO 4° - Las Cajas Chicas que se constituyan tendrán como montos

los importes que se detallan en el ANEXO IV que es parte integrante de

la presente. Podrán constituirse como máximo por cada área, DOCE (12)

cajas chicas por año calendario.

ARTÍCULO 5° - Los gastos individuales a realizar por las Cajas Chicas

estarán limitados a montos que no superen los PESOS TRES MIL ($

3.000.-).

ARTÍCULO 6° - Facúltase al responsable de la DIRECCIÓN GENERAL

ADMINISTRATIVA a modificar la distribución de los montos de Cajas

Chicas, no pudiendo aumentar el total asignado por esta Resolución,

pero si disminuirlo en virtud de las necesidades de cada Unidad.

ARTÍCULO 7° - Créase el FONDO ROTATORIO de la DIRECCIÓN GENERAL

ADMINISTRATIVA con un monto máximo del TRES POR CIENTO (3%) de la

sumatoria de los créditos presupuestarios originales para cada

ejercicio correspondientes a las siguientes partidas presupuestarias:

a) Partida Principal 1.1.10 “Otras asistencias sociales al Personal”;

b) Partida Principal 1.3. Parcial 1. “Retribuciones Extraordinarias”

(por aquellos conceptos que no revistan el carácter de bonificables);

c) Inciso 2 “Bienes de Consumo”;

d) Inciso 3 “Servicios no Personales”;

e) Inciso 4 “Bienes de Uso” (excepto Partida Principal 4.1. “Bienes

Preexistentes”, Partida Principal 4.2. “Construcciones”, Partida

Parcial 4.3.1. “Maquinaria y Equipo de Producción” y Partida Parcial

4.3.2. “Equipo de transporte, tracción y elevación”).

Los gastos efectuados mediante el Fondo Rotatorio, se deberán rendir

hasta el cierre del ejercicio. Las disponibilidades sobrantes de dicho

fondo continuarán disponibles para el Fondo Rotatorio del ejercicio

siguiente.

Anualmente, la DIRECCIÓN GENERAL ADMINISTRATIVA, deberá adecuar el

monto del Fondo Rotatorio constituido, en la medida que los créditos

presupuestarios originales para cada ejercicio, correspondientes a los

conceptos autorizados, resulten inferiores a los asignados en el

ejercicio anterior. Cuando dichos créditos resulten iguales o

superiores a los constituidos, la DIRECCIÓN GENERAL ADMINISTRATIVA

podrá decidir si adecuará el Fondo Rotatorio o si continuará operando

con el constituido del año anterior.

ARTÍCULO 8° - Desígnase al DIRECTOR GENERAL ADMINISTRATIVO como

Responsable del FONDO ROTATORIO constituido por la presente Resolución,

quien tendrá facultades para disponer gastos y pagos con cargo al mismo.

ARTÍCULO 9° - Los gastos individuales que se realicen con cargo al

FONDO ROTATORIO constituido por la presente resolución no podrán

exceder la suma de PESOS CUATROCIENTOS CINCUENTA MIL ($450.000.-) a

excepción de los pagos de los servicios básicos que deban realizarse,

para los cuales no se observarán límites de monto.

ARTÍCULO 10 - El titular de la DIRECCIÓN GENERAL ADMINISTRATIVA tendrá

a su cargo el cierre de las Cajas Chicas actuales previo al

otorgamiento de lo dispuesto en la presente Resolución.

ARTÍCULO 10 bis.- Establécese el régimen para la solicitud de anticipos

de fondos, para aquellos gastos en los que se encuentre justificada la

excepción por su urgencia y/o por su naturaleza y, que no fuera posible

tramitarlos mediante el procedimiento habitual de la Caja Chica por

exceder en su valor individual al monto estipulado por la misma, y su

urgencia y/o naturaleza no permita su tramitación anticipada por el

procedimiento de Fondo Rotatorio.

ARTÍCULO 10 ter.- Los anticipos tendrán un monto máximo de PESOS CIENTO

CINCUENTA MIL ($150.000.-) por cada pedido. Serán imputados a la cuenta

del fondo rotatorio. Cada Dirección General podrá solicitar un máximo

de SEIS (6) anticipos de fondos por año calendario, con límite en el

monto del fondo rotatorio constituido.

ANEXO I

REGLAMENTO INTERNO DE USO DE FONDO ROTATORIO Y CAJAS CHICAS DE LA ACUMAR

CAPÍTULO I - CUESTIONES COMUNES AL FONDO ROTATORIO Y A LAS CAJAS CHICAS

ARTÍCULO 1°: NATURALEZA DEL GASTO

La ejecución de estos gastos es un procedimiento de excepción, limitado

a casos de urgencia que, contando con saldo de presupuesto no permitan

la tramitación normal de una orden de pago; por consiguiente, tanto la

clase de gasto como el monto de las asignaciones, responderán a un

criterio restrictivo y sólo podrán ser aplicados a transacciones de

contado. Los responsables de Caja Chica, Anticipo de Fondos y Fondo

Rotatorio, se constituyen en responsables primarios y directos de su

administración y deberán observar en todo momento la aplicación de la

normativa vigente.

ARTÍCULO 2°: OBJETO DEL GASTO

a) Se podrán realizar pagos con cargo al Fondo Rotatorio, Anticipo de

Fondos y/o Cajas Chicas para los siguientes conceptos: personal, bienes

de consumo, servicios no personales, Bienes de Uso (excepto Maquinaria

y Equipo de Producción y Equipos de transporte, tracción y elevación) y

Ayudas Sociales a Personas.

b) Sólo se admitirán gastos de adquisición de insumos o productos que

no hayan podido ser suministrados por las áreas que a continuación se

detallan, por lo que previo a su adquisición, deberá solicitarse

formalmente, mediante memorando del sistema GEDO, la provisión al área

mencionada debiendo presentar al momento de la rendición (cajas chicas)

o solicitud (fondo rotatorio) la “constancia de no existencia” emitida

por dichas áreas, mediante memorando del sistema GEDO.

c) Derogado.

d) Los gastos de peaje, combustible o cocheras deberán identificar la patente del vehículo utilizado.

e) En caso de compra de bienes de uso el responsable de la caja chica,

anticipo de fondos o fondo rotatorio deberá incorporar al expediente de

rendición la constancia de alta patrimonial. A tal fin, las áreas

requirentes, una vez recepcionado el bien, deberán remitir copia de la

documentación respaldatoria en el plazo de CINCO (5) días hábiles de

recibido el bien, a la COORDINACIÓN DE PATRIMONIO, COMPRAS Y

CONTRATACIONES, la que procederá con el trámite de alta.

f) No se admitirán gastos de almuerzos, cenas o refrigerios de los

funcionarios. Sólo se aceptarán los gastos por comida de trabajo, los

cuales se justificarán detallando a los funcionarios presentes y el

motivo de la reunión.

g) No se podrán realizar compras de medicamentos, a excepción de las

Cajas Chicas, anticipos de fondos o fondos rotatorios creadas en el

ámbito de la DIRECCIÓN DE SALUD Y EDUCACIÓN AMBIENTAL.

h) No podrán realizarse gastos por pasajes y viáticos en el marco de

una comisión de servicios, los que deberán tramitarse por los circuitos

específicos, conforme la normativa vigente.

ARTÍCULO 3°: FUNCIONAMIENTO

a) Fondo Rotatorio

La solicitud de utilización del Fondo Rotatorio deberá ser realizada

por nivel de Director o superior, informando en forma precisa los

bienes y/o servicios a adquirir y adjuntando por lo menos TRES (3)

presupuestos. Deberá enunciarse en forma concreta la urgencia o

características de la adquisición que motiva la utilización del

procedimiento de Fondo Rotatorio, e identificarse las ofertas que

califiquen técnicamente en relación a lo requerido. En los casos donde

no se pueda cumplir con el requisito de TRES (3) presupuestos por

insuficiente cantidad de firmas proveedoras, se deberá especificar que

la o las empresas proveedoras son las únicas existentes para abastecer

el producto en cuestión y el responsable de dicha omisión será el

solicitante. Cumplido se remitirán las actuaciones a la COORDINACIÓN DE

PRESUPUESTO, PLANIFICACIÓN FINANCIERA Y TESORERÍA, con el fin de

seleccionar la oferta económicamente conveniente entre las

precalificadas por el área solicitante. Finalmente, la DIRECCIÓN

GENERAL ADMINISTRATIVA autorizará el cargo contra Fondo Rotatorio, la

contabilización y el respectivo pago.

b) Caja Chica

b.1) El responsable de los gastos correspondientes a la Caja Chica

comunicará por escrito la designación del subresponsable a la DIRECCIÓN

GENERAL ADMINISTRATIVA.

b.2) A través de la DIRECCIÓN GENERAL ADMINISTRATIVA se dispondrá la

entrega de la primera Caja Chica regulada por el presente régimen al

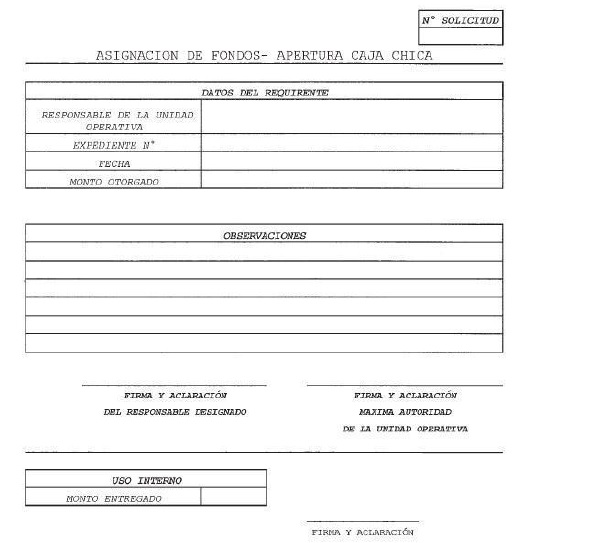

responsable de la misma, mediante el formulario “ASIGNACIÓN DE FONDOS -

APERTURA CAJA CHICA”, que como Anexo II forma parte integrante de la

presente Resolución.

b.3) La rendición de los gastos efectuados bajo el Régimen de Caja

Chica no podrá exceder bajo ningún concepto el monto total habilitado.

Los montos no utilizados al momento de la rendición, podrán ser

utilizados mientras se repone la caja chica y rendidos en las próximas

solicitudes de reposición.

b.4) Todo gasto realizado deberá estar firmado por el Responsable o

Subresponsable de Caja Chica. b.5) La COORDINACIÓN DE CONTABILIDAD

podrá rechazar los comprobantes respaldatorios de las erogaciones

mencionadas que no acompañen el pedido y respuesta del mismo o bien que

no cumplan con los requisitos establecidos en el presente Reglamento.

Una vez ingresada la rendición, la revisión de la misma se centrará en

las formalidades de los comprobantes, retenciones impositivas, cálculos

aritméticos, imputación presupuestaria, topes por comprobante, en caso

de corresponder, y verificación de la aprobación del gasto por parte de

la autoridad máxima de la dependencia que rinde los fondos. En el caso

de observar gastos, la Coordinación mencionada deberá emitir una nota o

informe intimando a que sean oportunamente salvadas en el plazo de

CINCO (5) días.

b.6) El monto asignado a cada dependencia sólo podrá ser aplicado a

transacciones de contado efectivo. Los montos de gastos individuales no

podrán superar los PESOS TRES MIL ($ 3.000,00).

b.7) Derogado.

b.8) RENDICIÓN DE CUENTAS

b.8.1) Cada dependencia solicitará la apertura de un único expediente

de Caja Chica al cual en cada rendición mensual deberá hacer mención, a

fin de ser incorporado al mismo.

b.8.2) La rendición periódica de cada dependencia no tiene plazos

estipulados y dependerá del porcentaje de gasto realizado. Deberán

considerarse, para el cálculo de las rendiciones periódicas, los fondos

utilizados a la fecha, sin distinción de si los mismos corresponden a

remanentes de rendiciones anteriores.

b.8.3) La rendición se deberá realizar a la COORDINACIÓN DE

CONTABILIDAD dependiente de la DIRECCIÓN DE FINANZAS, la misma se

integrará con el formulario “RENDICIÓN DE GASTOS- CAJA CHICA” que como

ANEXO III forma parte integrante de la presente Resolución.

b.8.4) La DIRECCIÓN GENERAL ADMINISTRATIVA es la responsable de la

aprobación o desaprobación de las rendiciones de cuentas teniendo un

plazo máximo para su aprobación de QUINCE (15) días a partir de la

fecha en que las mismas son rendidas.

b.8.5) Como máximo podrán efectuarse DOCE (12) rendiciones por año

calendario. La última Caja Chica que se rinda no podrá ser presentada

con posterioridad al día 20 de diciembre del año en curso. Sin

perjuicio de lo establecido se faculta a la DIRECCIÓN DE FINANZAS a

requerir rendiciones anticipadas, con el fin de realizar los arqueos

necesarios al cierre de los ejercicios contables o por causas

debidamente justificadas.

b.9) COMPROBANTES

b.9.1) Todos los comprobantes que integran la rendición de cuentas de

fondos, deberán estar a nombre de ACUMAR - AUTORIDAD DE CUENCA MATANZA

RIACHUELO CUIT: 30-71130932-9 y ajustarse estrictamente a las normas

establecidas por la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP)

en la RG Nro. 1415/2003 y la RG. 4290/2018, sus modificatorias y

complementarias.

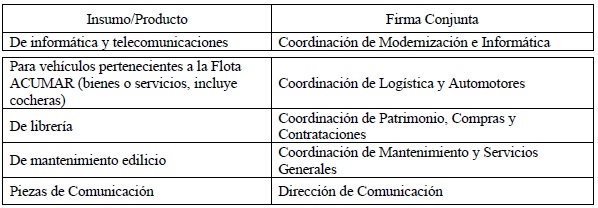

b.9.2) Los comprobantes que respalden gastos cuya naturaleza se

corresponda con las categorías apuntadas a continuación requerirán

adicionalmente contar con la aprobación del área con competencia

técnica respecto al insumo/producto:

b.9.3) Queda terminantemente prohibido el desdoblamiento de facturas,

no admitiéndose en la misma rendición facturas de gastos correlativas

y/o de misma fecha por compras realizadas en un mismo proveedor cuyo

monto total supere los PESOS TRES MIL ($3.000,00.-).

b.9.4) Los comprobantes incluidos en la rendición de gastos de Caja

Chica deben estar ordenados cronológicamente, debiéndose justificar la

inclusión de comprobantes cuya fecha de emisión exceda a la de la

última presentación.

b.9.5) No podrán contener enmiendas o errores.

b.9.6) Si en el ticket o factura no se detalla el concepto del gasto, se deberá especificar el mismo por escrito.

b.9.7) Las firmas y sellos no pueden colocarse de manera que impidan ver los datos del comprobante.

b. 9.8) los comprobantes deberán ser pegados en hojas tamaño A4 y en

correlación a lo informado en el formulario de Rendición de Gastos, con

las intervenciones y aclaraciones que correspondan. Todas las hojas

llevarán la firma del responsable de la Caja Chica.

c) Anticipo de Fondos

c. 1) RESPONSABLE. El responsable del pedido y rendición de anticipo de

fondos será el funcionario que se desempeñe como titular de la

Dirección General que efectúe el pedido.

c.2) SOLICITUD. Las solicitudes de los anticipos deberán gestionarse

ante la DIRECCIÓN GENERAL ADMINISTRATIVA por el responsable del área

requirente mediante nota en la que se incluya la siguiente información:

a) Justificación de la excepción por la urgencia y/o naturaleza de la tramitación del gasto;

b) Responsable de la recepción de fondos;

c) Imputación presupuestaria por la que se ejecutará el gasto;

d) Constancia de la disponibilidad de crédito;

e) Plazo máximo para efectivizar la erogación de los gastos.

En el caso de compra de bienes o contratación de servicios deberá

adjuntar tres (3) presupuestos de empresas del rubro, en la medida que

el número de proveedores lo permita. En el que caso que esta condición

resulte impracticable por insuficiente cantidad de firmas proveedoras,

deberá dejarse debidamente asentado en la tramitación por la que se

impulsa la compra, que la o las empresas proveedoras son las únicas

existentes para abastecer el producto en cuestión.

Además, el área requirente deberá elevar nota fundamentando la

necesidad de adquisición del bien o contratación de servicio, indicando

las razones de urgencia y excepcionalidad que lo justifican, habiendo

constatado previamente la inexistencia del mismo en stock.

c.3) APROBACIÓN. La DIRECCIÓN GENERAL ADMINISTRATIVA recibirá la

documentación vinculada a la solicitud del anticipo y procederá a

constatar:

a) El encuadre del gasto a realizar conforme lo establecido en el presente Reglamento;

b) La disponibilidad de crédito;

c) Que el agente solicitante y/o área requirente, no tenga anticipos

pendientes de rendición, salvo excepción debidamente fundada.

Cumplida la verificación, se remitirá a la COORDINACIÓN DE PRESUPUESTO,

PLANIFICACIÓN FINANCIERA Y TESORERÍA, la cual procederá a realizar el

pago del anticipo correspondiente, previa registración, emitiendo un

recibo y solicitando su conformidad a la persona responsable del área

que lo recibe.

Si el gasto a efectuar supera el mínimo no imponible sujeto a

retención, deberán practicarse las retenciones impositivas

correspondientes de conformidad a la normativa vigente.

c.4) RENDICIÓN. La rendición del anticipo otorgado deberá realizarse en

un plazo que no exceda los TRES (3) días hábiles (o el período que la

DIRECCIÓN GENERAL ADMINISTRATIVA considere fundadamente conveniente,

con ajuste a las particularidades de la operatoria), a la COORDINACIÓN

DE PRESUPUESTO, PLANIFICACIÓN FINANCIERA Y TESORERÍA que realizará la

afectación presupuestaria del gasto, la misma se integrará con el

formulario “RENDICIÓN DE ANTICIPO DE FONDOS” que como ANEXO III.A)

forma parte integrante de la presente Resolución. La imputación

presupuestaria del gasto previsto en el anticipo, deberá coincidir con

el realmente erogado.

Posteriormente se remitirá a la COORDINACIÓN DE CONTABILIDAD para que registre los gastos devengados.

En el caso que por razones de suma urgencia u otro motivo debidamente

fundado, debiera realizarse un gasto sin que medie la debida

autorización previa, quedará a consideración y criterio del responsable

de la DIRECCIÓN GENERAL ADMINISTRATIVA, proceder al reintegro del mismo

en función al análisis de las justificaciones brindadas y encuadre del

gasto realizado conforme a la normativa vigente.

ANEXO II

ASIGNACIÓN DE FONDOS - APERTURA CAJA CHICA

ANEXO III

RENDICIÓN DE GASTOS - APERTURA CAJA CHICA

ANEXO III

RENDICIÓN DE GASTOS - APERTURA CAJA CHICA

ANEXO III. A)

RENDICIÓN DE ANTICIPO DE FONDOS

ANEXO III. A)

RENDICIÓN DE ANTICIPO DE FONDOS