ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 5198/2022

RESOG-2022-5198-E-AFIP-AFIP -

Procedimiento. Régimen especial de emisión electrónica de comprobantes

originales. “Facturador”. Implementación. R.G. Nros. 1.415, 4.290 y

4.291. Norma complementaria y modificatoria.

Ciudad de Buenos Aires, 30/05/2022

VISTO el Expediente Electrónico N° EX-2022-00742646- -AFIP-DEPROP#SDGFIS, y

CONSIDERANDO:

Que la Resolución General N° 1.415, sus modificatorias y

complementarias, dispuso los requisitos, formalidades, excepciones,

condiciones y situaciones especiales que deben observar los

contribuyentes para la emisión, registración e información de los

comprobantes respaldatorios de las operaciones que realicen.

Que la Resolución General N° 4.290 y su modificatoria previó un

reordenamiento del alcance de las distintas modalidades de emisión de

comprobantes, incluida la utilización de comprobantes electrónicos

originales y el detalle de documentos alcanzados, en su caso.

Que la Resolución General N° 4.291, sus modificatorias y

complementarias, estableció el texto actualizado del régimen de emisión

y almacenamiento electrónico de comprobantes originales para respaldar

las operaciones de compraventa de cosas muebles, locaciones y

prestaciones de servicios, locaciones de cosas y obras, así como las

señas o anticipos que congelen precios.

Que es objetivo permanente de esta Administración Federal intensificar

el uso de recursos tecnológicos destinados a facilitar a los

contribuyentes y responsables el cumplimiento de sus obligaciones

fiscales, así como optimizar las funciones de fiscalización de los

gravámenes a su cargo.

Que atendiendo a la experiencia recogida se han incorporado al

mencionado régimen de la Resolución General N° 4.291, sus

modificatorias y complementarias, nuevos contribuyentes, comprobantes,

actividades y procedimientos para la emisión de los documentos

electrónicos.

Que con el propósito de continuar avanzando con dichas acciones,

resulta oportuno implementar una nueva herramienta simplificada, ágil y

dinámica a fin de que los sujetos adheridos al Régimen Simplificado

para Pequeños Contribuyentes (RS) emitan comprobantes electrónicos

originales para respaldar sus operaciones con consumidores finales.

Que han tomado la intervención que les compete la Dirección de

Legislación y las Subdirecciones Generales de Asuntos Jurídicos,

Fiscalización, Servicios al Contribuyente y Sistemas y

Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por

los artículos 33 y 36 de la Ley N° 11.683, texto ordenado en 1998 y sus

modificaciones, las disposiciones de la Ley Nº 24.977, sus

modificaciones y complementarias, por el artículo 48 del Decreto N°

1.397 del 12 de junio de 1979 y sus modificaciones, y por el artículo

7° del Decreto Nº 618, del 10 de julio de 1997, sus modificatorios y

complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

TÍTULO A - SUJETOS Y OPERACIONES ALCANZADOS

ARTÍCULO 1°.- Implementar una nueva herramienta de facturación

denominada “Facturador”, a fin de que los responsables adheridos al

Régimen Simplificado para Pequeños Contribuyentes (RS) en las

categorías A, B o C puedan emitir de manera simplificada, ágil y

dinámica comprobantes electrónicos originales para respaldar las

operaciones que realicen en el mercado interno con sujetos que -según

las normas del impuesto al valor agregado- reciban el tratamiento de

consumidor final.

Todas las novedades inherentes a esta herramienta serán publicadas en

el micrositio institucional “Facturador: emisión de comprobantes”

(https://www.afip.gob.ar/facturador).

TÍTULO B - ACTIVIDADES Y COMPROBANTES ELECTRÓNICOS COMPRENDIDOS

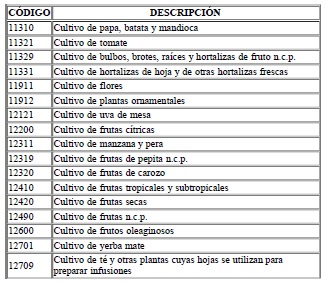

ARTÍCULO 2°.- Estarán comprendidas en lo dispuesto en el artículo

anterior solo las operaciones asociadas y derivadas de las actividades

detalladas en el Anexo (IF-2022-00800309-AFIPSGDADVCOAD#SDGCTI) que se

aprueba y forma parte de la presente. Tal condición no será de

aplicación cuando se trate de operaciones realizadas por sujetos

adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) que

se encuentren inscriptos en el Registro Nacional de Efectores de

Desarrollo Local y Economía Social habilitado por el Ministerio de

Desarrollo Social (monotributista social).

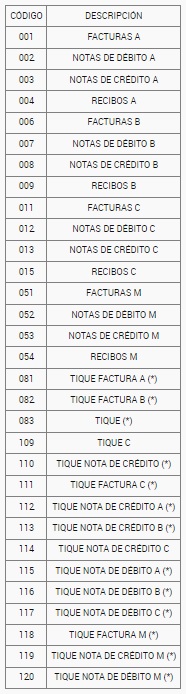

ARTÍCULO 3°.- Los tipos de comprobantes electrónicos que se podrán

emitir a través del “Facturador” son aquellos que seguidamente se

detallan:

ARTÍCULO 4°.- A los efectos de confeccionar los comprobantes

electrónicos se deberá solicitar a esta Administración Federal la

autorización de emisión a través del sitio “web” institucional mediante

el servicio denominado “Facturador”. A tales fines deberá contarse con

Clave Fiscal habilitada con Nivel de Seguridad 3 como mínimo, conforme

a lo establecido por la Resolución General N° 5.048.

El servicio “Facturador” es una aplicación “web” adaptable a distintos

dispositivos. Los requisitos mínimos de “hardware” y “software”, así

como los procedimientos asociados para su utilización, podrán ser

consultados en el micrositio “Facturador: emisión de comprobantes”

(https://www.afip.gob.ar/facturador).

ARTÍCULO 5°.- Los comprobantes electrónicos deberán contener la leyenda

“A CONSUMIDOR FINAL” que será consignada automáticamente por el sistema

de emisión.

En sustitución de lo previsto en el inciso d.2) del punto II) del

apartado A del Anexo II de la Resolución General N° 1.415, sus

modificatorias y complementarias, deberá identificarse al adquirente,

locatario o prestatario cuando el importe de la operación sea igual o

superior al importe reducido mencionado en el citado inciso.

No obstante, siempre se identificará al receptor cuando el comprobante,

operación y/o actividad se encuentre alcanzada por un régimen

particular que así lo requiera.

ARTÍCULO 6°.- Los sujetos adheridos al Régimen Simplificado para

Pequeños Contribuyentes (RS) que se encuentren inscriptos en el

Registro Nacional de Efectores de Desarrollo Local y Economía Social

habilitado por el Ministerio de Desarrollo Social (monotributista

social) no podrán emitir comprobantes a través del “Facturador” cuando

el importe de la operación sea mayor al importe reducido citado en el

artículo precedente.

TÍTULO D - HABILITACIÓN DE PUNTOS DE VENTA

ARTÍCULO 7°.- Este Organismo habilitará como punto de emisión de los

comprobantes electrónicos previstos en esta resolución general el

primero disponible asociado a la opción “Factura en línea -

Monotributo” del servicio “Comprobantes en línea”. En caso de que no

exista ninguno habilitado, se generará uno asociándolo a la citada

opción y al domicilio fiscal declarado.

Para habilitar otros puntos de ventas o, en su caso, modificar o

adicionar datos a los que ya estén habilitados, se deberá utilizar el

servicio “Administración de Puntos de Venta y Domicilios”, conforme a

lo previsto en el artículo 47 de la Resolución General N° 1.415, sus

modificatorias y complementarias, o la opción “Registro Tributario” del

servicio “Sistema Registral” aprobado por la Resolución General N°

2.570, sus modificatorias y complementarias.

Cada solicitud de emisión de los comprobantes deberá efectuarse por un

punto de venta que será específico y distinto a los utilizados para

otros regímenes especiales y/o modalidades de facturación.

Los documentos electrónicos correspondientes a cada punto de venta

deberán observar la correlatividad en su numeración, según lo dispone

la norma citada precedentemente.

TÍTULO E - AUTORIZACIÓN O RECHAZO DE LA SOLICITUD. GENERACIÓN DEL COMPROBANTE ELECTRÓNICO

ARTÍCULO 8°.- Esta Administración Federal podrá autorizar o rechazar la

solicitud de emisión de comprobantes electrónicos efectuada en los

términos del artículo 4°.

En caso de rechazo, se indicará el o los mensajes de error o inconsistencias detectadas.

Los comprobantes electrónicos no tendrán efectos fiscales frente a

terceros hasta que este Organismo otorgue el “Código de Autorización

Electrónico”, “C.A.E.”.

Con el “C.A.E.” otorgado, se generará el comprobante que contendrá los

datos e información ingresada. Se considerará que los comprobantes que

se emitan de acuerdo con el procedimiento previsto en la presente

resolución general, cumplen con los requisitos dispuestos en el Título

II de la Resolución General N° 1.415, sus modificatorias y

complementarias.

No obstante lo expuesto en el párrafo precedente, la autorización de

emisión de comprobantes prevista en la presente solo considerará sus

aspectos formales al momento de otorgamiento del “C.A.E.” y no

implicará reconocimiento alguno de la existencia y legitimidad de la

operación. Dicha autorización no obsta las facultades de verificación y

fiscalización otorgadas a esta Administración Federal por la Ley N°

11.683, texto ordenado en 1998 y sus modificaciones.

TÍTULO F - OBLIGACIONES DEL EMISOR

ARTÍCULO 9°.- El emisor de los comprobantes indicados en el artículo 3°

deberá poner a disposición del consumidor final el comprobante

respaldatorio de la operación realizada, conforme lo establecido en el

artículo 13 de la Resolución General N° 1.415, sus modificatorias y

complementarias.

En ningún caso será exigible la impresión del comprobante emitido,

siempre que el emisor asegure la puesta a disposición del comprobante

al comprador, locatario o prestatario por algún otro medio.

TÍTULO G - MODIFICACIONES A LAS RESOLUCIONES GENERALES NROS. 1.415,

4.290 Y 4.291, SUS RESPECTIVAS MODIFICATORIAS Y COMPLEMENTARIAS

ARTÍCULO 10.- Modificar la Resolución General N° 1.415, sus

modificatorias y complementarias, de la forma que se indica a

continuación:

1. Sustituir el inciso a) del artículo 8° por el siguiente:

“a) Comprobantes que respaldan la operación realizada:

1. Facturas, tiques y tiques factura.

2. Facturas de exportación.

3. Comprobantes de compra de bienes usados a consumidores finales, emitidos por el comprador de dichos bienes.

4. Recibos emitidos por profesionales universitarios y demás prestadores de servicios.

5. Notas de débito y/o crédito y tiques notas de débito y/o crédito.

6. Documentos equivalentes a los indicados precedentemente.”.

2. Sustituir el artículo 16 por el siguiente:

“ARTÍCULO 16.- Deben estar identificados con la letra “C”, los

comprobantes previstos en el artículo 8°, inciso a) -excepto la factura

de exportación y los tiques emitidos a través de Controladores

Fiscales-, que emitan los responsables que se indican a continuación:

a) Sujetos exentos o no responsables, ante el impuesto al valor agregado.

b) Sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).”.

ARTÍCULO 11.- Sustituir el artículo 3° de la Resolución General N° 4.290 y su modificatoria, por el siguiente:

“ARTÍCULO 3°.- Están alcanzados por las disposiciones de la presente los comprobantes que se detallan seguidamente:

(*) Solo emitidos con Controladores Fiscales.”.

ARTÍCULO 12.- Incorporar como último párrafo del artículo 6° de la

Resolución General N° 4.291, sus modificatorias y complementarias, el

siguiente:

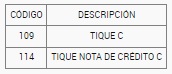

“Para emitir comprobantes electrónicos “Tique C” y “Tique Nota de

Crédito C” a través del presente régimen especial deberá utilizarse el

servicio con Clave Fiscal denominado “Facturador”.”.

TÍTULO H - DISPOSICIONES GENERALES

ARTÍCULO 13.- Las disposiciones de la Resolución General N° 4.291, sus

modificatorias y complementarias, serán de aplicación supletoria en

todos aquellos aspectos no reglados por la presente, en la medida en

que no se opongan a esta.

ARTÍCULO 14.- Las disposiciones de esta resolución general entrarán en vigencia el día 1 de junio de 2022.

ARTÍCULO 15.- Comuníquese, dese a la Dirección Nacional del Registro

Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 31/05/2022 N° 38940/22 v. 31/05/2022

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

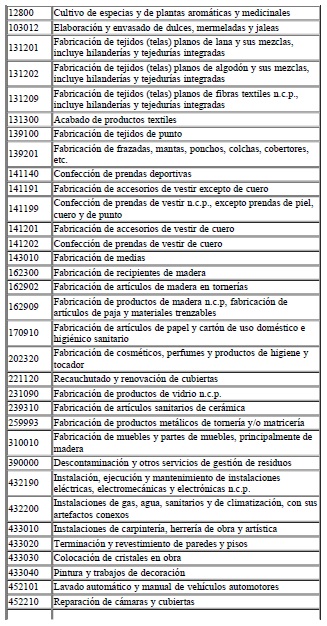

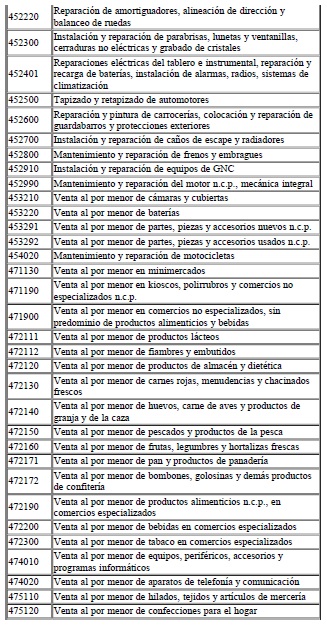

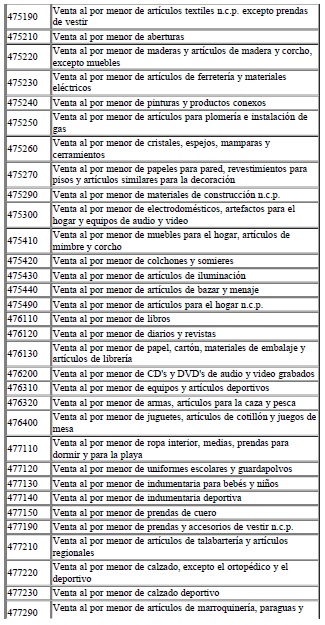

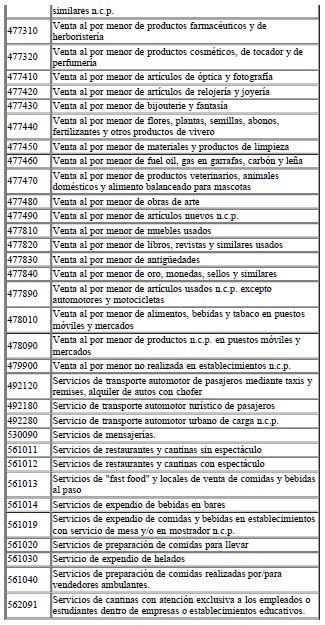

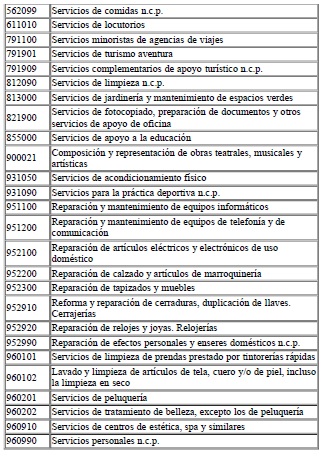

ANEXO (artículo 2°)

Listado de actividades según Clasificador de Actividades Económicas (CLAE). Formulario Nº 883 - Resolución General Nº 3.537-