Que mediante la Resolución N° 256 de fecha 3 de abril de 2000 del

MINISTERIO DE ECONOMÍA y sus modificatorias, se instituyó el Régimen de

Importación de Bienes Integrantes de Grandes Proyectos de Inversión,

destinado a aquellas empresas industriales que cuenten con un proyecto

de mejoramiento de su competitividad.

Que la mencionada resolución, así como la Resolución N° 204 de fecha 5

de mayo de 2000 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA

del MINISTERIO DE ECONOMÍA y sus modificatorias, establecen los

requisitos que debe cumplir la peticionante para acceder a los

beneficios del citado Régimen.

Que los proyectos presentados en el marco de dicha normativa y

considerados sujetos a las disposiciones del Régimen mediante el acto

administrativo de acogimiento correspondiente, deben ser auditados una

vez expirados todos los plazos de los compromisos asumidos por la

peticionante conforme a lo previsto por el Régimen.

Que, de conformidad con lo establecido en el Artículo 19 de la

Resolución Nº 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y

MINERÍA y sus modificatorias, la referida auditoría puede ser

solicitada en forma anticipada por la peticionante cuando haya

cumplimentado debidamente todos los requisitos del Régimen.

Qué, asimismo, se encuentra prevista la posibilidad de que la Autoridad

de Aplicación realice auditorías intermedias a efectos de verificar los

avances de los proyectos, una vez transcurridos DOCE (12) meses desde

la resolución aprobatoria o, de corresponder, desde el último

Certificado de Trámite, ello de acuerdo con lo dispuesto en el Artículo

14 de la Resolución 256/00 del MINISTERIO DE ECONOMÍA y sus

modificatorias.

Que, conforme a lo determinado por el Artículo 14 bis de la Resolución

Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, las

auditorías pueden ser realizadas por organismos científicos o

tecnológicos especializados de reconocida solvencia técnica designados

a tales efectos, o por la entonces SUBSECRETARÍA DE FACILITACIÓN DEL

COMERCIO de la ex SECRETARÍA DE COMERCIO EXTERIOR y la ex Dirección

Nacional de Industria de la ex SECRETARÍA DE INDUSTRIA, ambas del ex

MINISTERIO DE PRODUCCIÓN Y TRABAJO, debiendo sufragar el costo de las

misma la empresa beneficiaria auditada.

Que la Disposición Conjunta N° 1 de fecha 2 de diciembre de 2021, de la

SUBSECRETARÍA DE POLÍTICA Y GESTIÓN COMERCIAL y la SUBSECRETARÍA DE

INDUSTRIA ambas de la SECRETARÍA DE INDUSTRIA, ECONOMÍA DEL

CONOCIMIENTO Y GESTIÓN COMERCIAL EXTERNA del MINISTERIO DE DESARROLLO

PRODUCTIVO, estableció el procedimiento para la coordinación de la

auditoría y el cobro de los reglamentados aranceles, tanto para los

casos en que concurra la Autoridad de Aplicación, como cuando sean

realizadas por terceros organismos.

Que, en base a la experiencia recogida desde las Áreas Técnicas que

actúan operativamente en la tramitación de las distintas solicitudes,

para la implementación del referido marco normativo en la realización

de las Auditorías Técnicas en las plantas industriales donde radican

las líneas de producción instaladas por los proyectos presentados en el

marco del Régimen de marras, deviene necesario reunir en un documento

rector los lineamientos y criterios a tener en cuenta al momento de

realizar las verificaciones presenciales y en la recolección de la

evidencia empírica y documental, que requieren los temas abordados por

la auditoría técnica.

Que el propósito expuesto en el considerando inmediato anterior se ha

materializado en una herramienta que contribuirá a la realización

práctica de la Auditoría Técnica y la elaboración del Informe

pertinente, denominada “Manual de Buenas Prácticas de Auditoría”, el

que deberá servir como guía de los lineamientos de buenas prácticas a

ser tenidas en cuenta en dicha instancia, tanto para los casos en que

concurra la Autoridad de Aplicación, como cuando las auditorías sean

realizadas por terceros organismos, de modo de lograr un resultado

equivalente y uniformidad de criterios, con independencia del agente

auditor.

Que la SUBSECRETARÍA DE POLÍTICA Y GESTIÓN COMERCIAL ha tomado la intervención de su competencia.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE DESARROLLO PRODUCTIVO ha tomado la intervención que le compete.

Que la presente disposición se dicta en función de las facultades

conferidas por el Artículo 23 de la Resolución Nº 204/00 de la ex

SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias y en

la competencia específica de la SUBSECRETARÍA DE INDUSTRIA de acuerdo a

lo establecido en el punto 7 de los objetivos asignados en el Decreto

N° 50/19 y sus modificatorios.

ARTÍCULO 1º.- Instrúyese a la Dirección de Evaluación y Promoción

Industrial de la Dirección Nacional de Gestión de Política Industrial

de la SUBSECRETARIA DE INDUSTRIA, de la SECRETARÍA DE INDUSTRIA,

ECONOMÍA DEL CONOCIMIENTO Y GESTIÓN COMERCIAL EXTERNA del MINISTERIO DE

DESARROLLO PRODUCTIVO, a implementar el “Manual de Buenas Prácticas de

Auditoría” para la realización de las Auditorías Técnicas en el marco

del régimen creado mediante la Resolución N° 256 de fecha 3 de abril de

2000 del MINISTERIO DE ECONOMÍA y sus modificatorias, obrante en el

Anexo, que como IF-2022-55008472-APN-DEYPI#MDP, forma parte integrante

de la presente disposición.

ARTÍCULO 2º.- La presente disposición comenzará a regir a partir de su publicación en el BOLETÍN OFICIAL.

ARTÍCULO 3º.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

NOTA: El/los Anexo/s que integra/n este(a) Disposición se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 01/07/2022 N° 48768/22 v. 01/07/2022

ANEXO

Lineamientos para la realización de

las Auditorías Técnicas de los proyectos presentados en el marco del

Régimen creado mediante la Resolución N° 256/00 del MINISTERIO DE

ECONOMÍA.

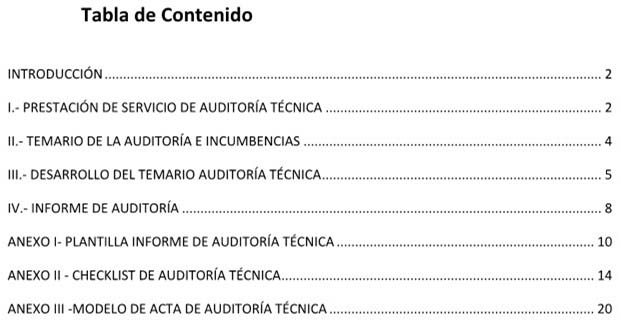

INTRODUCCIÓN.

El presente Manual tiene como objeto la determinación de los

lineamientos de buenas prácticas que deberán ser tenidas en cuenta al

momento de la realización de las Auditorias Técnicas del Régimen de

Importación de Bienes Integrantes de Grandes Proyectos de Inversión,

instituido mediante la Resolución N° 256 de fecha 3 de abril del 2000

del MINISTERIO DE ECONOMÍA, la Resolución N° 204 de fecha 5 de mayo del

2000 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA del citado

Ministerio demás normas complementarias y/o modificatorias.

Los lineamientos establecidos son una guía para un mejor entendimiento

de los criterios que deberán observarse y ser tenidos en cuenta al

momento de llevar a cabo la Auditoría Técnica del Régimen, tal como ha

sido prevista en la normativa citada, en miras de evitar el

apartamiento del temario allí dispuesto y con el objeto de homogeneizar

la labor a realizar.

Los criterios que aquí se describen buscan asegurar el contenido mínimo

en la preparación, ejecución y redacción del informe correspondiente,

pudiendo agregar las observaciones relevantes que los auditores y

auditoras u organismo auditor tengan a bien ponderar respecto a la

recolección de los datos empíricos que den sustento a la evaluación de

cumplimiento del proyecto.

El presente Manual busca ser un instrumento útil para el desarrollo de

las Auditorias Técnicas de los proyectos oportunamente aprobados en el

marco de la Resolución N° 256/00 del MINISTERIO DE ECONOMÍA, sus

modificatorias y complementarias, proveyendo las herramientas

necesarias para que el cuerpo auditor pueda evaluar las condiciones y

grado de cumplimiento de dichos proyectos en consonancia con los

beneficios otorgados por el Régimen.

I.- PRESTACIÓN DE SERVICIO DE AUDITORÍA TÉCNICA.

Tareas involucradas en el desarrollo de una Auditoría Técnica de Planta Industrial:

*-

Preparación de la Auditoría:

Las tareas de preparación incluyen la revisión del proyecto aprobado

oportunamente, y la preparación del material de apoyo a los controles y

verificaciones a realizar in situ, para responder al Temario Técnico

definido en la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA,

COMERCIO Y MINERÍA y sus modificatorias, ajustándose al marco

regulatorio por el que tramitó la solicitud de la empresa.

El equipo auditor designado deberá comunicarse con la empresa a fin de

coordinar la fecha (programación) y condiciones para las tareas a

desarrollar en planta industrial de la misma. Esto supone servir de

nexo con la empresa auditada y, cuando corresponda, con el Organismo

externo interviniente ya que requiere contacto con las autoridades y

los representantes técnicos de la empresa y el Organismo, en su caso.

Se deberá contar con los antecedentes pertinentes del proyecto

industrial, estudiarlos y verificar que la información para ejecutar la

auditoría esté acreditada en el expediente.

Asimismo, el Cuerpo Auditor tendrá que especificar los temas y

objetivos de auditoría, y seleccionar los instrumentos de contralor con

los que se realizará la tarea de campo, tales como planillas, planos,

gráficos o fotografías, etc.

Se deberá asegurar en conjunto con la empresa auditada el cumplimiento

de las normas de higiene y seguridad en la ejecución de las mencionadas

tareas en el predio fabril.

El tiempo estimado promedio (depende del tamaño y complejidad del proyecto): CINCO (5) días

*

Concurrencia a Planta Industrial y Desarrollo de las Tareas:

Supone el traslado a una o más plantas industriales de la empresa

beneficiaria, donde se localizaron los bienes de la/s línea/s de

producción (importados y nacionales) y los de origen nacional fuera de

la línea del proyecto que correspondan (tendrá que considerarse la

posibilidad de tener que concurrir a distintas plantas donde se

encuentren bienes de origen nacional presentados para el cumplimiento

del respectivo requisito del Régimen, en caso de corresponder).

Dado que el Régimen comprende todo el Territorio Nacional, hay muy

diversos lugares de destino, por lo que, exceptuando los casos en que

las plantas a auditar se localicen a menos de CIEN (100 km) kilómetros

del domicilio del o de los auditores/as, se requerirá, en general, de

más de una jornada hábil para desarrollar los viajes y la tarea de

auditoría.

Una vez en el predio industrial, se recabará la información documental

respaldatoria y complementaria a las verificaciones y la evidencia

empírica relevada.

Como cierre, se labrará el Acta de Auditoría Técnica correspondiente,

utilizando el Modelo obrante en el Anexo III (F256-003) del presente

Manual, dejando asentada la acción realizada y debidamente refrendada

por las partes intervinientes.

El tiempo asignado promedio estimado

: DOS/TRES (2/3) días

*

Tratamiento de los Temas de Auditoría Técnica y Redacción del Informe:

Agotada las tareas y acciones de la auditoría técnica, se está en

condiciones de producir el respectivo Informe de Auditoría Técnica

respondiendo la totalidad de los contenidos establecidos, el que será

vinculado a las actuaciones en trámite.

Con el objeto de homogeneizar criterios se ha establecido la Plantilla

F256.001 obrante en del Anexo I del presente Manual, a los fines de

establecer la forma y el contenido mínimo la redacción del Informe de

Auditoría Técnica.

El tiempo asignado promedio (depende del tamaño y complejidad del proyecto):

DIEZ/DOCE (10/12) días.

*

Tiempo total ponderado en promedio para cerrar una Auditoría:

VEINTE (20) días hábiles.

Notas de Auditoría:

Todas las notas tomadas durante la Auditoría Técnica deberán ser

registradas y luego ser referenciadas en el informe de auditoría, ya

sea por ejemplo indicando el número de documento GEDO o adjuntando el

registro electrónico de dicho instrumento.

II.- TEMARIO DE LA AUDITORÍA E INCUMBENCIAS.

El Temario de Auditoría deberá ajustarse, teniendo en cuenta que los

puntos y contenidos aplicables deben ser los que correspondan según el

marco regulatorio por el que tramitó la solicitud de la empresa.

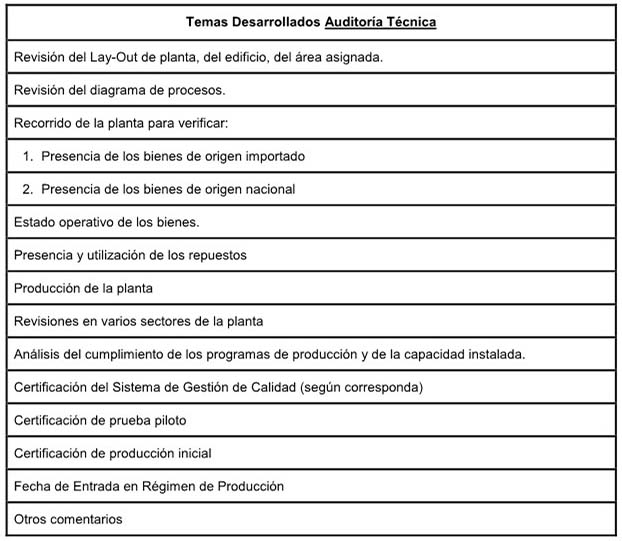

III.- DESARROLLO DEL TEMARIO AUDITORÍA TÉCNICA.

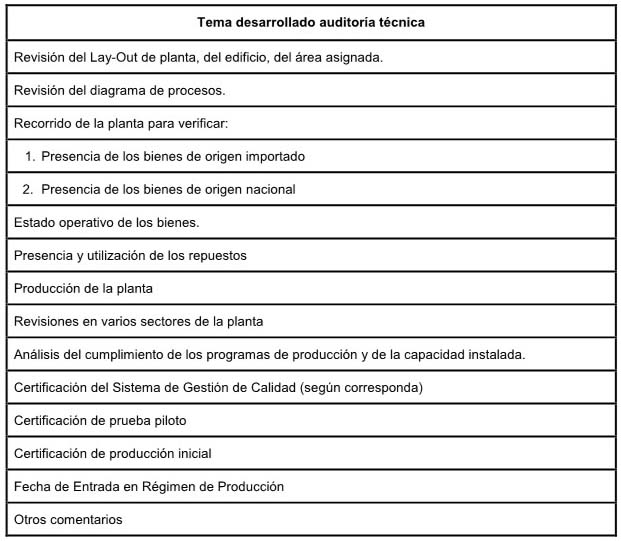

1.- Revisión del Lay-Out de Planta, del Edificio, del Área Asignada:

Contrastar la información del plano general de planta con las

instalaciones existentes: naves, edificios, áreas de producción, de

servicios auxiliares, depósitos, expedición, administrativas, etc. De

existir diferencias, deberán ser detalladas, evaluadas y ser informadas.

Informar si hubo cambios de implantación de los

bienes de la línea

respecto de lo informado en el expediente, o si de lo contrario se

mantuvo la distribución originalmente informada. En caso de haberse

producido cambios significativos, adjuntar el plano de Lay-Out

actualizado, detallando los cambios llevados a cabo e informando su

afectación en el proceso de producción.

2.- Revisión del Diagrama de Procesos:

Analizar las etapas y operaciones del proceso productivo que

efectivamente desarrolla la línea objeto de Auditoría. Corroborar si

coinciden con las informadas en el Dictamen Técnico con que se presentó

el proyecto y que se refleje fielmente en el diagrama de flujo del

proceso que se proporcionó al auditor. Informar todo detalle relevante

en base a lo analizado.

3.- Recorrido de la Planta para Verificar:

3 a.- Presencia de los Bienes:

1.- Bienes de Origen Importado:

Identificar presencialmente la línea y los bienes que la componen,

utilizando los medios y herramientas ópticas de acercamiento posibles.

En caso de bienes importados instalados en planta del proveedor bajo

contrato de comodato, serán auditados en esa planta, verificando

también su función. Asimismo, en caso de Bienes Importados por el

Régimen General o Bienes Importados Adquiridos Localmente Los mismos

también deberán ser auditados.

Verificar las características que definen la maquinaria, equipo e

instalaciones según las descripciones del Dictamen Técnico presentado

junto con el proyecto. Utilizando el Anexo III a) Bienes de Origen

Importado, registrar la exactitud de los campos: descripción del bien,

cantidad, fabricante y/o proveedor, y referencia al plano de LayOut.

Informar correspondencia entre lo identificado en las recorridas de

planta con el mencionado Anexo III a), evaluando y detallando, de

existir, los desvíos o hallazgos encontrados.

De haberse desafectado algún bien de los importados, informar:

cronología del destino de ese bien, acompañando con documentación de

respaldo. Realizar la verificación de su presencia en el lugar y estado

en que se encuentra, e informar cómo fue reemplazado y si hubo

modificaciones de la ingeniería del proceso productivo de la línea.

2.- Bienes de Origen Nacional:

Verificar los bienes descriptos en el Anexo III b) Bienes Nuevos de

Origen Nacional, actualizado para la auditoría, de modo que haya

correspondencia unívoca entre las referencias que se inscriben en la

columna IX del Anexo III b) y las del respectivo plano de lay-out.

En caso de bienes de origen nacional instalados en planta del proveedor

bajo Contrato de Comodato, serán auditados en esa planta, verificando

también su función.

Contrastar los bienes auditados con el listado de dicho Anexo III b) y

con las especificaciones técnicas del fabricante. Verificar para cada

N° de Orden del Anexo III b): descripción, cantidad del bien, proveedor

y fabricante, y estado de mantenimiento para su uso y operatividad.

Diferenciar si el bien forma parte de la línea o se instaló para una

actividad de la empresa fuera de la línea en análisis. Asimismo, el

bien podría estar instalado en otra planta en la cual funcione la

empresa, por lo que el cuerpo auditor deberá trasladarse a la planta

donde se encuentre dicho bien, a fin de llevar a cabo las

constataciones pertinentes.

Informar valorando y detallando los cambios y diferencias observadas

respecto de la versión original del proyecto oportunamente aprobado.

Realizar un detalle de los Bienes Nacionales que dan cumplimiento a la

obligación del porcentaje de integración de conformidad con lo

establecido en la normativa aplicable.

En el caso que, dada la envergadura del proyecto, la cantidad de bienes

de origen nacional a auditar sea de tal magnitud que no fuera posible

de auditar en su totalidad, el auditor líder podrá tomar una muestra

representativa, para lo cual, deberá detallar en el informe de

auditoría características tales como: criterios de selección,

porcentaje de la muestra e identificación total y detallada de cada uno

de los elementos seleccionados.

3.b.- Estado Operativo de los Bienes:

Informar si se ha encontrado la línea de producción: a) en

funcionamiento productivo, b) inactiva, pero habiendo estado operativa

recientemente y en condiciones de volver a entrar en producción, c)

inactiva desde un determinado período; en este último caso documentar

los períodos de actividad desde su puesta en marcha hasta el presente,

y evaluar las condiciones para su uso productivo y los planes de la

empresa.

Informar, si corresponde, la operatividad o no-operatividad de cada uno

de los bienes que componen la línea, evaluando las circunstancias

relativas a la problemática de los bienes no-operativos y las

soluciones adoptadas en cada caso.

3.c.- Presencia y/o utilización de los Repuestos:

En los casos en que la empresa haya proporcionado un Anexo III c)

REPUESTOS, verificar su existencia en almacenes/mantenimiento, y/o el

uso en el pasado de tales repuestos beneficiados y de origen importado,

con su documentación respaldatoria.

3.d.- Producción de la Planta:

Informar, cualitativamente, la producción de los bienes tangibles de la

planta. Circunscribirse a los productos terminados (salida de fábrica).

Destacar cuales, de tales bienes, se obtienen en la línea de producción

objeto de auditoría.

3.e.- Revisiones Varias:

En todos los casos, informar la apreciación y evidencias que surgen de

las recorridas en los sectores de mayor relevancia, tales como:

depósitos; expedición; mantenimiento; administración; estado general de

la planta.

4.- Análisis del Cumplimiento de los Programas de Producción y Capacidad Instalada:

Focalizar en la capacidad de producción instalada, corroborando lo

descripto en el Dictamen Técnico del Proyecto Aprobado, e informando en

magnitud y unidades correspondientes (p. ej.: kg/h, kg/día, ton/mes,

ton/año, Nm3/día, piezas/hora, unidades/día, etc., etc.)

Informar, en base a los registros de producción proporcionados por la

empresa, los programas implementados, las producciones reales y los

porcentajes alcanzados respecto a la capacidad instalada. El período a

informar abarca, al menos, desde el año de presentación del proyecto y

hasta los DOS (2) años posteriores desde la puesta en marcha o de la

realización de la Auditoria, lo que ocurra primero, con una apertura

mensual.

5.- Certificación de Calidad:

En los casos en que la resolución aprobatoria del proyecto auditado

exprese la obligación de la empresa de Certificar un Sistema de Gestión

de la Calidad, acorde a su actividad y producto elaborado, deberá

verificarse tal certificación acompañando copia de las constancias

correspondientes. Si el plazo de obtención de tal certificación hubiese

excedido al de UN (1) año desde la puesta en marcha de la línea del

proyecto, deberán aportar la prueba documental correspondiente para su

justificación.

6.- Certificación de Prueba Piloto:

Una vez instalada y conexionada la línea de producción en análisis debe

someterse a un período de pruebas que culmina con una prueba piloto en

las condiciones operativas especificadas en la ingeniería. Se deberá

aportar la prueba documental correspondiente.

7.- Certificación de Producción Inicial:

Informar el evento de arranque productivo, fecha, horarios, la

información contenida de los partes de producción con calidad comercial

del primer lote o corrida operativa. La documentación de respaldo debe

estar suscripta por la gerencia de planta.

8.- Fecha de Entrada en Régimen:

Una vez que la línea queda afectada a un programa de producción sin

interrupciones por causas técnicas, se designa la fecha de inicio como

la de entrada en Régimen de Producción o puesta en marcha de la línea.

Puede coincidir con la fecha de producción inicial.

9.- Otros Comentarios

Campo libre para complementar lo que estime conveniente el auditor.

IV.- INFORME DE AUDITORÍA.

La última instancia del proceso consiste en la elaboración del Informe de Auditoría.

• En caso que la Auditoría sea realizada por la Autoridad de Aplicación

a través de las Áreas Técnicas, el Informe Técnico deberá dar cuenta

del relevamiento de los puntos atinentes a la Auditoría Técnica

conforme lo expuesto en el punto III del presente documento.

Con el objeto de homogeneizar criterios se ha establecido la Plantilla

F256.001 obrante en el Anexo I del presente Manual, a los fines de

establecer la forma y el contenido mínimo del Informe de Auditoría

Técnica.

• En caso que la Auditoría sea realizada por un tercer organismo

designado a tal fin, el Informe además del relevamiento de los puntos

técnicos del temario aquí explicitados deberá observar, asimismo, los

restantes temas del Temario de Auditoría, debiéndose incluir los ítems

pertinentes al desarrollo de la Auditoría Contable. El Temario de

Auditoria integro se encuentra definido en la Resolución N° 204/00 de

la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias.

La plantilla (F256-001 - Anexo I), referenciada en el apartado

anterior, deberá seguirse a los fines de mantener un diseño homogéneo,

debiendo añadirse el resto de los temas descriptos y todo dato

relevante que el organismo estime corresponder.

El Informe Final de Auditoría emitido por el organismo deberá ser

remitido a la Autoridad de Aplicación mediante comunicación oficial,

pudiendo la Autoridad de Aplicación solicitar ampliaciones,

complementos y/o aclaraciones en relación al citado Informe Final.

ANEXO I- PLANTILLA INFORME DE AUDITORÍA TÉCNICA

Descargar formulario F256-001- (Rev00) - INFORME DE AUDITORÍA TÉCNICA:

https://docs.google.eom/document/d/16t4IvXijEMKT5w2hKP3rH6SXtvSUxIg3/edit

INFORME DE AUDITORÍA TÉCNICA

RÉGIMEN: Resolución N° 256/00 del MINISTERIO DE ECONOMÍA, “Importación

de Bienes Integrantes de Grandes Proyectos de Inversión”,

modificatorias y complementarias.

MARCO NORMATIVO APLICABLE AL PROYECTO: (citar normas específicas, tal

como se menciona en los considerandos de la resolución aprobatoria del

proyecto).

DEPENDENCIA: (área u organismo que realiza el informe).

AUDITOR/ES: Ingeniero Haga clic o pulse aquí para escribir texto. (Nombres y apellidos).

DOCUMENTACIÓN CONSULTADA Y ANALIZADA:

1. EXPEDIENTE: (Número de expediente de solicitud de acogimiento al Régimen).

En lo que sigue, las referencias de documentación de este Informe

corresponden al expediente referenciado, salvo aclaración en contrario.

2. ACTA DE AUDITORÍA: (referenciar, por ejemplo, número GEDO) o adjuntar el registro de dicho instrumento).

3. NOTAS DE AUDITORÍAS: (referenciar (por ejemplo, número GEDO) o adjuntar el registro de dicho instrumento).

4. DATOS DE IDENTIFICACIÓN DEL PROYECTO INDUSTRIAL:

• Nombre de la empresa Haga clic o pulse aquí para escribir texto.

• Ubicada en: Haga clic o pulse aquí para escribir texto.

• Línea de producción: Haga clic o pulse aquí para escribir texto. (Citar como en la resolución).

• Resolución de aprobación del proyecto: Haga clic o pulse aquí para escribir texto. de fecha

Haga clic aquí o pulse para escribir una fecha.

OBJETIVO DE LA AUDITORÍA:

• Verificar el grado de cumplimiento de las obligaciones y compromisos

asumidos por la beneficiaria en el marco del presente Régimen.

TEMARIO DE COMPETENCIA:

• El temario de competencia incluye aquellos puntos propios de la

Auditoría Técnica-Ingenieril de Planta Industrial.

● ÍNDICE DEL TEMARIO DE COMPETENCIA:

Nota: En caso que la Auditoría sea realizada por un organismo externo,

deberá incluirse los ítems pertinentes al desarrollo de la Auditoría

Contable.

DESARROLLO DEL INFORME:

Proyecto:

Haga clic o pulse aquí para escribir texto... (Presentar el proyecto

industrial de manera genérica pero comprensiva de las particularidades

del mismo, enunciando de manera adecuada la/s línea/s de producción

auditada/s).

Personal Interviniente durante la Auditoría:

Por la empresa: Haga clic o pulse aquí para escribir texto.: Haga clic

o pulse aquí para escribir texto. (Identificar el personal con nombre,

DNI y cargo en la empresa, sin omitir al representante técnico que

intervino).

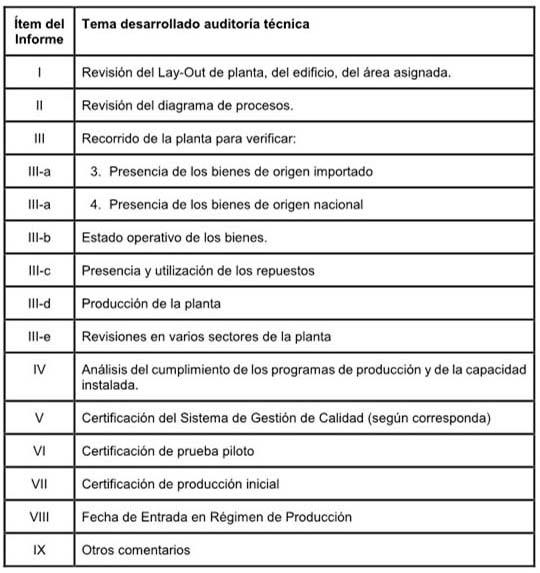

Temas Desarrollados:

I. Revisión del Lay-Out de Planta, del Edificio, del Área Asignada.

Haga clic o pulse aquí para escribir texto. (Informar con ajuste a lo especificado en

el Manual de Buenas Prácticas de Auditoría).

II. Revisión del Diagrama de Procesos.

Haga clic o pulse aquí para escribir texto. (Informar con ajuste a lo

especificado en el Manual de Buenas Prácticas de Auditoría).

III. Recorrido de la Planta para Verificar:

a. Presencia de los bienes;

1. Bienes de Origen Importado:

Haga clic o pulse aquí para escribir texto. (Informar con ajuste a lo

especificado en el Manual de Buenas Prácticas de Auditoría).

2. Bienes de Origen Nacional:

Haga clic o pulse aquí para escribir texto. (Informar con ajuste a lo

especificado en el Manual de Buenas Prácticas de Auditoría).

b. Estado operativo de los bienes;

Haga clic o pulse aquí para escribir texto. (Informar con ajuste a lo

especificado en el Manual de Buenas Prácticas de Auditoría).

c. Presencia y utilización de los repuestos;

Haga clic o pulse aquí para escribir texto. (Informar con ajuste a lo

especificado en el Manual de Buenas Prácticas de Auditoría).

d. Producción de la planta;

Haga clic o pulse aquí para escribir texto. (Informar con ajuste a lo

especificado en el Manual de Buenas Prácticas de Auditoría).

e. Revisiones varias;

Haga clic o pulse aquí para escribir texto. (Informar con ajuste a lo

especificado en el Manual de Buenas Prácticas de Auditoría).

IV. Análisis del cumplimiento de los programas de producción y capacidad instalada.

Haga clic o pulse aquí para escribir texto. (Informar con ajuste a lo

especificado en el Manual de Buenas Prácticas de Auditoría)

V. Certificación de Calidad.

Haga clic o pulse aquí para escribir texto. (Informar con ajuste a lo

especificado en el Manual de Buenas Prácticas de Auditoría).

VI. , VII. y VIII.

Los puntos VI. Certificación de Prueba Piloto, VII. Certificación de

Producción Inicial, y VIII. Fecha de entrada en Régimen, están

relacionados entre sí, y configuran los antecedentes propios del

período final de instalación de la línea, las pruebas operativas,

parciales y del conjunto productivo, hasta la entrada en Régimen de

Producción Continua. Por tal motivo se los considera en conjunto.

Haga clic o pulse aquí para escribir texto. (Informar con ajuste a lo

especificado en el Manual de Buenas Prácticas de Auditoría)

Resumen/ Conclusiones.

Como síntesis de la Auditoría podemos señalar que se ha podido verificar lo siguiente:

Se verificó instalada la línea de producción, completa y autónoma. La

que estaba operativa y en funcionamiento productivo. (Readecuar acorde

lo efectivamente auditado).

Que los bienes que la componen se corresponden con lo informado. (Readecuar acorde lo efectivamente auditado)

Se verificó la presencia y el estado operativo funcionalmente apto de

los Bienes de Origen Nacional, los que han sido informados en el punto

III a. 2 - Bienes de Origen Nacional (Readecuar acorde lo efectivamente

auditado)

Ha sido cumplido el requisito de certificación de un Sistema de Gestión

de Calidad acorde. (Readecuar acorde lo efectivamente auditado).

La producción de la línea auditada pone de relieve que se ha alcanzado

el objetivo productivo del proyecto beneficiado, dentro de los plazos

programados. (Readecuar acorde lo efectivamente auditado).

Se infiere como cumplidas las obligaciones de la empresa en este

proyecto, en los temas de nuestra incumbencia, de acuerdo al presente

Régimen Promocional. (Readecuar acorde lo efectivamente auditado).

Por tanto, se estima que corresponde dar por cumplimentada la presente

auditoría técnica. (Readecuar acorde lo efectivamente auditado).

ANEXO II- CHECKLIST DE AUDITORÍA TÉCNICA

Descargar formulario F256-002 - CHECKLIST DE AUDITORÍA TÉCNICA:

https://docs.google.Com/document/d/14A8 ylveOogo-39J8t-FR3BZ2UvOonRB/edit

CHECKLIST DE AUDITORIA TÉCNICA

Plano de Lay-Out actualizado, firmado por Ingeniero.

Plano presentado en el expediente:

Coincide con plano presentado por la empresa: SI-NO

Comentarios Adicionales: ______________________________________________________________

Revisión del Diagrama de Procesos

Diagrama presentado en el expediente:

Coincide con plano presentado por la empresa: SI-NO

Comentarios Adicionales: ______________________________________________________________

Anexo III a) Bienes Nuevos de Origen Importado Definitivo, firmado por apoderado o representante legal de la empresa.

Coincide con el último Anexo III a presentado en el expediente: SI-NO

Se pueden verificar las referencias en el Lay-Out: SI-NO

Comentarios adicionales: ______________________________________________________________

Anexo III b) Bienes Nuevos de Origen Nacional Definitivo, firmado por Despachante de Aduana.

Coincide con el último Anexo III b presentado en el expediente: SI-NO

Se pueden verificar las referencias en el Lay-Out: SI-NO

Diferencias con Anexo III-b de Informe Técnico DEyPI:

Comentarios adicionales: ______________________________________________________________

Anexo III c) Repuestos de bienes importados nuevos, firmado por apoderado o representante legal de la empresa.

Informar con carácter de Declaración Jurada la fecha de puesta en

marcha y adjuntar parte de producción que la acredite, firmado por la

gerencia de planta.

Verificar DDJJ:

Comentarios Adicionales: ______________________________________________________________

Adicionalmente, se podrán adjuntar fotografías de los Bienes y de la Planta.

TEMARIO DE LA AUDITORÍA E INCUMBENCIAS.

DESARROLLO DEL TEMARIO AUDITORÍA TÉCNICA.

1.- Revisión del Lay-Out de Planta, del Edificio, del Área Asignada.

Contrastar la información del plano general de planta con las

instalaciones existentes: naves, edificios, áreas de producción, de

servicios auxiliares, depósitos, expedición, administrativas, etc. De

existir diferencias, evaluarlas e informarlas.

Informar si hubo cambios de implantación de los

bienes de la línea

respecto de lo informado en el expediente, o si, por el contrario, se

mantuvo la distribución originalmente informada. En caso de cambios

significativos, adjuntar el plano de Lay-Out actualizado, evaluando los

cambios e informando su afectación en el proceso de producción.

Comentarios: _______________________________________________________________________

2.- Revisión del Diagrama de Procesos.

Analizar las etapas y operaciones del proceso productivo que

efectivamente desarrolla la línea objeto de auditoría. Corroborar si

coinciden con las informadas en el Dictamen Técnico con que se presentó

el proyecto y se refleje fielmente en el diagrama de flujo del proceso

que se proporcionó al auditor. Informar en base a lo analizado.

Comentarios: _______________________________________________________________________

3.- Recorrido de la Planta para Verificar.

3 a.- Presencia de los Bienes.

1.- Bienes de Origen Importado.

Identificar presencialmente la línea y los bienes que la componen,

utilizando los medios y herramientas ópticas de acercamiento posibles.

En caso de bienes importados instalados en planta del proveedor bajo

contrato de comodato, serán auditados en esa planta, verificando

también su función. Asimismo, en caso de Bienes Importados por el

Régimen General o Bienes Importados Adquiridos Localmente, los mismos

también deberán ser auditados.

Verificar las características que definen la maquinaria, equipo e

instalaciones según las descripciones del Dictamen Técnico. Utilizando

el Anexo III a) Bienes de Origen Importado, registrar la exactitud de

los campos: descripción del bien, cantidad, fabricante y/o proveedor, y

referencia al plano de Lay-Out. Informar correspondencia entre lo

identificado en las recorridas de planta con el mencionado Anexo III

a), evaluando, de existir, los desvíos o hallazgos encontrados.

De haberse desafectado algún bien de los importados, informar:

cronología del destino de ese bien, acompañando con documentación de

respaldo. Realizar la verificación de su presencia en el lugar y estado

en que se encuentra, e informar cómo fue reemplazado y si hubo

modificaciones de la ingeniería del proceso productivo de la línea.

Comentarios: _______________________________________________________________________

2.- Bienes de Origen Nacional.

Verificar los bienes descriptos en el Anexo III b) Bienes Nuevos de

Origen Nacional, actualizado para la auditoría, de modo que haya

correspondencia unívoca entre las referencias que se inscriben en la

columna IX del Anexo III b) y las del respectivo plano de Lay-Out.

En caso de bienes de origen nacional instalados en planta del proveedor

bajo contrato de comodato, serán auditados en esa planta, verificando

también su función.

Contrastar los bienes auditados con el listado de dicho Anexo III b) y

con las especificaciones técnicas del fabricante. Verificar para cada

N° de Orden del Anexo III b): descripción, cantidad del bien, proveedor

y fabricante, y estado de mantenimiento para su uso y operatividad.

Diferenciar si el bien forma parte de la línea o se instaló para una

actividad de la empresa fuera de la línea. Asimismo, el bien podría

estar instalado en otra planta en la cual funcione la empresa, por lo

que la auditoría deberá trasladarse a ese lugar.

Informar valorando los cambios y diferencias observadas respecto de lo

declarado originalmente en el proyecto aprobado. Realizar un detalle de

los bienes nacionales que dan cumplimiento a la obligación del VEINTE

POR CIENTO (20 %)

En el caso que, dada la envergadura del proyecto, la cantidad de Bienes

de Origen Nacional a auditar sea tal que no fuera posible de auditar su

totalidad, el auditor líder podrá tomar una muestra representativa,

para lo cual, deberá detallar en el Informe de Auditoría

características tales como: criterios de selección, porcentaje de la

muestra e identificación total y detallada de cada uno de los elementos

seleccionados.

Comentarios: _______________________________________________________________________

3.b.- Estado Operativo de los Bienes.

Informar si se ha encontrado la línea de producción:

a) en funcionamiento productivo

b) inactiva, pero habiendo estado operativa recientemente y en condiciones de volver a entrar en producción

c) inactiva desde un determinado período; en este último caso

documentar los períodos de actividad desde su puesta en marcha hasta el

presente, y evaluar las condiciones para su uso productivo y los planes

de la empresa.

Informar, si corresponde, la operatividad o no-operatividad de cada uno

de los bienes que componen la línea, evaluando las circunstancias

relativas a la problemática de los Bienes No-Operativos y las

soluciones adoptadas en cada caso.

Comentarios: _______________________________________________________________________

3.c.- Presencia y/o utilización de los Repuestos.

En los casos en que la empresa haya proporcionado un Anexo III c)

REPUESTOS, verificar su existencia en almacenes/mantenimiento, y/o el

uso en el pasado de tales repuestos beneficiados y de Origen Importado,

con su documentación respaldatoria.

3.d.- Producción de la Planta.

Informar, cualitativamente, la producción de los bienes tangibles de la

planta. Circunscribirse a los productos terminados (salida de fábrica).

Destacar cuales de tales bienes se obtienen en la línea de producción

objeto de esta Auditoría.

Comentarios: _______________________________________________________________________

3.e.- Revisiones Varias.

En todos los casos, informar la apreciación y evidencias que surgen de

las recorridas en los sectores de mayor relevancia, tales como:

depósitos; expedición; mantenimiento; administración; estado general de

la planta.

Comentarios: _______________________________________________________________________

4.- Análisis del Cumplimiento de los Programas de Producción y Capacidad Instalada.

Focalizar en la capacidad de producción instalada, corroborando lo

descripto en el Dictamen Técnico del Proyecto Aprobado, e informando en

magnitud y unidades correspondientes (p. ej.: kg/h, kg/día, ton/mes,

ton/año, Nm3/día, piezas/hora, unidades/día, etc., etc.).

Informar, en base a los registros de producción proporcionados por la

empresa, los programas implementados, las producciones reales y los

porcentajes alcanzados respecto a la capacidad instalada. El período a

informar abarca, al menos, desde el año de presentación del proyecto y

hasta los DOS (2) años posteriores desde la puesta en marcha o de la

realización de la Auditoria, lo que ocurra primero, con una apertura

mensual.

Comentarios: _______________________________________________________________________

5.- Certificación de Calidad.

En los casos en que la resolución aprobatoria del proyecto auditado

exprese la obligación de la empresa de certificar un Sistema de Gestión

de la Calidad, acorde a su actividad y producto elaborado, deberá

verificarse tal certificación acompañando copia de los mismos. Si el

plazo de obtención de tal certificación hubiese excedido al de UN (1)

año desde la puesta en marcha de la línea del proyecto, deberán aportar

la prueba documental correspondiente para su justificación.

Comentarios: _______________________________________________________________________

6- Certificación de Prueba Piloto.

Una vez instalada y conexionada la línea de producción en análisis debe

someterse a un período de pruebas que culmina con una prueba piloto en

las condiciones operativas especificadas en la ingeniería. Se deberá

aportar la prueba documental correspondiente.

Comentarios: _______________________________________________________________________

7- Certificación de Producción Inicial.

Informar el evento de arranque productivo, fecha, horarios, la

información contenida de los partes de producción con calidad comercial

del primer lote o corrida operativa. La documentación de respaldo debe

estar suscripta por la gerencia de planta.

Comentarios: _______________________________________________________________________

Los Puntos 6, 7 y 8 están relacionados entre sí, y configuran los

antecedentes propios del período final de instalación de la línea, las

pruebas operativas, parciales y del conjunto productivo, hasta la

entrada en Régimen de Producción Continua. Por tal motivo se los

considera en conjunto.

8.- Fecha de Entrada en Régimen.

Una vez que la línea queda afectada a un programa de producción sin

interrupciones por causas técnicas, se designa la fecha de inicio como

la de entrada en Régimen de Producción o puesta en marcha de la línea.

Puede coincidir con la fecha de producción inicial.

Comentarios: _______________________________________________________________________

9- Otros Comentarios.

Campo libre para complementar lo que estime conveniente el auditor.

ANEXO III -MODELO DE ACTA DE AUDITORÍA TÉCNICA

Descargar formulario F256-003 - ACTA DE AUDITORÍA TÉCNICA:

https://docs.google.com/document/d/1rJdJmciq0Iqj6HTdtFHeUfvvq5 QhD9U/edit

ACTA DE AUDITORÍA TÉCNICA

RESOLUCIÓN N° 256/00 del MINISTERIO DE ECONOMÍA - GRANDES PROYECTOS DE INVERSIÓN.

En la Localidad ___________________, Provincia de

_____________________, a los ___ días del mes de _________ de

_________, siendo las __:__ horas, ______________________ y

_____________________, los auditores (nombre y apellido) del organismo

(citar organismo que hace la auditoría), se constituyen en el domicilio

de la planta de la empresa, sita en _________________, de dicha

localidad y provincia, siendo atendidos por ______________________,

quien acredita identidad mediante D.N.I. N° ________________, en su

carácter de (representante legal, apoderado/a) por la mencionada firma,

según actuaciones que obran en el Expediente N° _____________________,

del Registro del Sistema GDE de la APN, mediante las cuales se ha

solicitado acogerse a los beneficios de la Resolución N° 256/00 del

MINISTERIO DE ECONOMÍA y sus modificatorias, para su Proyecto de

Importación de Bienes Nuevos destinados a la instalación de

_____________ (descripción de la/las Líneas) ____________, bajo las

condiciones del Régimen de la mencionada resolución.

Habiéndose expuesto las razones de la Auditoría Final y el Temario a

cumplimentar por esta Auditoría Técnica en la planta fabril de la

empresa beneficiaria del Régimen, se convino dar inmediato inicio a la

misma, comenzando con temas de revisión documental. De seguido se

procedió a recorrer las instalaciones a fin de verificar la existencia

y estado de los bienes del proyecto industrial en trato, y las

condiciones operativas del proceso productivo, en correspondencia a lo

aprobado mediante Resolución N° ________ de la (Secretaría/s que

corresponda/n), de fecha _____ de _________ de ______.

Siendo las __:__ horas, se conviene realizar un cuarto intermedio hasta el día de mañana (si corresponde).

A las __:__ horas de la fecha _____ de _________ de ______ , se da

continuidad a las tareas. La empresa entrega en este acto la siguiente

documentación: a) ______; b) ____ ; ____ etc.

Siendo las __:__ horas, se da por finalizado el presente acto, se

firman dos ejemplares del mismo tenor y a un solo efecto, en prueba de

conformidad y para que así conste, haciendo entrega al interesado de un

original del ACTA DE AUDITORÍA.

FIRMA Y ACLARACIÓN DE TODAS LAS PARTES INTERVINIENTES.

IF-2022-55008472-APN-DEYPI#MDP