ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 5272/2022

RESGC-2022-5272-E-AFIP-AFIP - Impuesto

Para una Argentina Inclusiva y Solidaria (PAIS). Impuestos a las

Ganancias y sobre los Bienes Personales. Resoluciones Generales Nros.

4.659 y 4.815, y sus respectivas modificatorias. Norma modificatoria.

Ciudad de Buenos Aires, 12/10/2022

VISTO el Expediente Electrónico N° EX-2022-01844928- -AFIP-DILEGI#SDGASJ, y

CONSIDERANDO:

Que a través de la Ley de Solidaridad Social y Reactivación Productiva

en el marco de la Emergencia Pública N° 27.541 y sus modificaciones y

su Decreto Reglamentario N° 99 del 27 de diciembre de 2019, se

estableció -entre otras medidas- el denominado “Impuesto Para una

Argentina Inclusiva y Solidaria (PAIS)”, con el objetivo de fomentar el

desarrollo nacional con equidad, incentivar que el ahorro se canalice

hacia instrumentos nacionales y, al propio tiempo, propender a la

sostenibilidad fiscal.

Que en tal sentido, dicho impuesto resulta aplicable a la compra de

billetes y divisas en moneda extranjera para atesoramiento o sin

destino específico, al cambio de divisas destinado al pago de

determinadas operaciones que los sujetos residentes en el país cancelen

mediante tarjeta de crédito, de compras, de débito u otros medios de

pago equivalentes, así como a la adquisición de servicios en el

exterior contratados a través de agencias de turismo y servicios de

transporte de pasajeros con destino fuera del país.

Que el pago del impuesto se encuentra a cargo del adquirente, locatario

o prestatario, a través de una percepción que deberán practicar

determinados sujetos que actuarán en calidad de agentes de percepción y

liquidación.

Que en ejercicio de las facultades encomendadas a este Organismo por el

artículo 40 de la Ley N° 27.541 y sus modificaciones, se dictó la

Resolución General N° 4.659 y sus modificatorias, a fin de establecer

la forma, plazos, requisitos y demás condiciones para la declaración e

ingreso del impuesto, tanto por parte del agente de percepción como del

sujeto imponible.

Que, por otra parte, mediante la Resolución General N° 4.815 y sus

modificatorias, se estableció un régimen de percepción del impuesto a

las ganancias o del impuesto sobre los bienes personales, según

corresponda, que se aplica sobre las operaciones alcanzadas por el

“Impuesto Para una Argentina Inclusiva y Solidaria (PAIS)”, de

conformidad con el artículo 35 de la Ley N° 27.541 y sus

modificaciones, su reglamentación y normas complementarias.

Que mediante el Decreto N° 682 del 12 de octubre de 2022 el Poder

Ejecutivo Nacional, en ejercicio de las facultades otorgadas por el

artículo 41 de la ley citada, modificó el Decreto N° 99/19 ampliando el

ámbito de aplicación del “Impuesto Para una Argentina Inclusiva y

Solidaria (PAIS)” a la compra de billetes y divisas en moneda

extranjera efectuada por residentes en el país para el pago de

obligaciones por:

1) la adquisición en el exterior de servicios personales, culturales y

recreativos (no incluye enseñanza educativa) y 2) la importación de

determinadas mercaderías incluidas en ciertas posiciones arancelarias

que allí se detallan.

Que, en atención a ello y por razones de administración tributaria

resulta necesario adecuar las resoluciones generales mencionadas,

considerando las nuevas operaciones alcanzadas por el “Impuesto Para

una Argentina Inclusiva y Solidaria (PAIS)”.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos y

Recaudación y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por

el artículo 40 de la Ley Nº 27.541 y sus modificaciones, por el

artículo 22 de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones, por el artículo 42 de la Ley de Impuesto a las

Ganancias, texto ordenado en 2019 y sus modificaciones, por el artículo

3° del Decreto N° 682 del 12 de octubre de 2022 y por el artículo 7°

del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus

complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

TÍTULO I. IMPUESTO PARA UNA ARGENTINA INCLUSIVA Y SOLIDARIA (PAIS). RESOLUCIÓN GENERAL N° 4.659 Y SUS MODIFICATORIAS.

ARTÍCULO 1°.- Incorporar como segundo párrafo del artículo 2° de la

Resolución General N° 4.659 y sus modificatorias, el siguiente:

“En el caso de las operaciones previstas en el artículo 13 bis del

Decreto N° 99/19, son sujetos pasibles de la percepción los adquirentes

o prestatarios que cumplan las condiciones establecidas en el párrafo

precedente.”.

ARTÍCULO 2°.- Incorporar como segundo párrafo del artículo 4° de la

Resolución General N° 4.659 y sus modificatorias, el siguiente:

“En el caso de las operaciones previstas en el artículo 13 bis del

decreto mencionado, serán de aplicación las disposiciones del inciso a)

del artículo 38 y la percepción se practicará conforme se indica a

continuación:

a) Operaciones del inciso a): se aplicará el inciso b) del primer

párrafo del artículo 39 de la Ley Nº 27.541 y sus modificaciones, con

relación a los servicios alcanzados; y

b) Operaciones del inciso b): se determinará sobre el monto total de la

operatoria por la que se compren billetes y divisas en moneda

extranjera.”.

ARTÍCULO 3°.- Sustituir el artículo 6° de la Resolución General N° 4.659 y sus modificatorias, por el siguiente:

“ARTÍCULO 6°.- Los agentes de percepción observarán, a fin de efectuar

las percepciones para cada uno de los supuestos del artículo 35 de la

Ley N° 27.541 y sus modificaciones y del artículo 13 bis del Decreto N°

99/19 y sus modificatorios, las condiciones que se indican a

continuación:

a) Operaciones indicadas en el inciso a) del artículo 35 de la ley

citada y en los incisos a) y b) del artículo 13 bis del Decreto N°

99/19 y sus modificatorios: la percepción se calculará sobre el importe

en pesos utilizado en el momento de la adquisición de la moneda

extranjera.

b) Operaciones indicadas en los incisos b) y c) del artículo 35 de la

ley citada y efectuadas mediante el uso de tarjetas de débito y

prepagas: la percepción se calculará sobre el importe en pesos

necesarios para la adquisición del bien o servicio, calculados al tipo

de cambio del día anterior al de efectuado el débito en la cuenta

respectiva.

c) Resto de las operaciones indicadas en los incisos b) y c) del

artículo 35 de la ley citada: la percepción se calculará sobre el monto

en pesos abonado al momento de cancelar total o parcialmente el resumen

o liquidación, aplicado a las adquisiciones alcanzadas por el presente

impuesto, calculadas al tipo de cambio del día anterior al de emisión

del citado resumen o liquidación.

d) Operaciones indicadas en los incisos d) y e) del artículo 35 de la ley citada:

1. Canceladas en efectivo: la percepción se calculará sobre el monto en

pesos abonado al momento de cancelar total o parcialmente la

adquisición alcanzada.

2. Canceladas con alguno de los medios de pago incluidos en los incisos

b) y c) precedentes: la percepción será incluida en el precio en el

caso de facturarse o expresarse en moneda local. De facturarse o

expresarse en moneda extranjera, resultarán aplicables dichos incisos

b) o c) según corresponda.”.

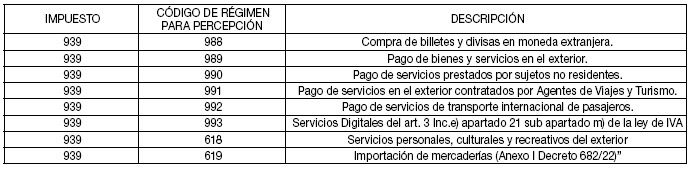

ARTÍCULO 4°.- Sustituir el primer párrafo del artículo 8° de la

Resolución General N° 4.659 y sus modificatorias, por el siguiente:

“ARTÍCULO 8°.- La confección de la declaración jurada conteniendo la

información nominativa de las percepciones practicadas en cada mes

calendario se efectuará observando los procedimientos, plazos y demás

condiciones establecidos por la Resolución General N° 2.233 “Sistema de

Control de Retenciones (SICORE)”, sus modificatorias y complementarias,

a cuyo efecto deberán utilizarse los siguientes códigos:

TÍTULO II. IMPUESTO A LAS GANANCIAS E IMPUESTO SOBRE LOS BIENES PERSONALES. RESOLUCIÓN GENERAL N° 4.815 Y SUS MODIFICATORIAS.

ARTÍCULO 5°.- Sustituir el artículo 1° de la Resolución General Nº 4.815 y sus modificatorias, por el siguiente:

“ARTÍCULO 1°.- Establecer un régimen de percepción que se aplicará

sobre las operaciones alcanzadas por el “Impuesto Para una Argentina

Inclusiva y Solidaria (PAIS)”, de conformidad con el artículo 35 de la

Ley N° 27.541 y sus modificaciones y con el artículo 13 bis del Decreto

N° 99/19 y sus modificatorios.

No se encuentran sujetas al presente régimen de percepción las siguientes operaciones:

a) Los gastos referidos a prestaciones de salud, compra de

medicamentos, adquisición de libros en cualquier formato, utilización

de plataformas educativas y software con fines educativos;

b) Los gastos asociados a proyectos de investigación efectuados por

investigadores que se desempeñen en el ámbito del Estado nacional,

Estados provinciales, la Ciudad Autónoma de Buenos Aires y los

municipios, así como las universidades e instituciones integrantes del

sistema universitario argentino;

c) Adquisición en el exterior de materiales de equipamiento y demás

bienes destinados a la lucha contra el fuego y la protección civil de

la población por parte de las entidades reconocidas en la Ley N° 25.054

y sus modificaciones; y

d) Las comprendidas en el inciso a) del artículo 13 bis del Decreto N° 99/19.”.

ARTÍCULO 6°.- Incorporar como segundo párrafo del artículo 2° de la

Resolución General N° 4.815 y sus modificatorias, el siguiente:

“En el caso de las operaciones previstas en el inciso b) del artículo

13 bis del Decreto N° 99/19, deberán actuar como agentes de percepción

y liquidación las entidades detalladas en el inciso a) del artículo 37

citado.”.

ARTÍCULO 7°.- Incorporar como segundo párrafo del artículo 3° de la

Resolución General N° 4.815 y sus modificatorias, el siguiente:

“En el caso de las operaciones previstas en el inciso b) del artículo

13 bis del Decreto N° 99/19, serán sujetos pasibles de la percepción

los adquirentes que cumplan con las condiciones establecidas en el

párrafo anterior.”.

ARTÍCULO 8°.- Incorporar como segundo párrafo del artículo 4° de la

Resolución General N° 4.815 y sus modificatorias, el siguiente:

“En el caso de las operaciones previstas en el inciso b) del artículo

13 bis del Decreto N° 99/19, la percepción deberá practicarse en la

forma y oportunidad previstas en el inciso a) del artículo 38 citado.”.

ARTÍCULO 9°.- Sustituir el artículo 5° de la Resolución General Nº 4.815 y sus modificatorias, por el siguiente:

“ARTÍCULO 5°.- Los importes a percibir se determinarán sobre los montos

en pesos que, para cada caso, se detallan en el artículo 39 de la Ley

N° 27.541 y sus modificaciones. Para las operaciones previstas en el

inciso b) del artículo 13 bis del Decreto N° 99/19, los importes a

percibir se determinarán sobre el monto total de la operatoria por la

que se compren billetes y divisas en moneda extranjera.

Sobre tales montos se aplicarán las siguientes alícuotas:

a) Para las operaciones previstas en el inciso a) del artículo 35 de la mencionada ley: TREINTA Y CINCO POR CIENTO (35%).

b) Para las operaciones previstas en los incisos b) y c) del artículo

35 de la mencionada ley, cuyo monto mensual -considerado por sujeto-

sea inferior a DÓLARES TRESCIENTOS (USD 300): se practicará una

percepción de CUARENTA Y CINCO POR CIENTO (45%).

c) Para las operaciones previstas en los incisos b) y c) del artículo

35 de la mencionada ley, cuyo monto mensual -considerado por sujeto-

sea igual o superior a la suma de DÓLARES TRESCIENTOS (USD 300) y para

las operaciones previstas en los incisos d) y e) del artículo 35 de la

Ley N° 27.541 y sus modificaciones: se practicará una percepción de

CUARENTA Y CINCO POR CIENTO (45%) y otra de VEINTICINCO POR CIENTO

(25%).

d) Para las operaciones previstas en el inciso b) del artículo 13 bis

del Decreto N° 99/19: se practicará una percepción de CUARENTA Y CINCO

POR CIENTO (45%) y otra de VEINTICINCO POR CIENTO (25%).”.

ARTÍCULO 10.- Sustituir el artículo 6° de la Resolución General N° 4.815 y sus modificatorias, por el siguiente:

“ARTÍCULO 6°.- Las percepciones que se practiquen por el presente

régimen se considerarán, conforme la condición tributaria del sujeto

pasible, pagos a cuenta de los tributos que, para cada caso, se indican

a continuación:

1. Operaciones comprendidas en el inciso a) del artículo 35 de la Ley N° 27.541 y sus modificaciones:

a) Sujetos adheridos al Régimen Simplificado para Pequeños

Contribuyentes (RS) y que no resultan responsables del Impuesto a las

Ganancias: Impuesto sobre los Bienes Personales.

b) Demás sujetos: Impuesto a las Ganancias.

2. Operaciones comprendidas en los incisos b) a e) del artículo 35 de

la Ley N° 27.541 y sus modificaciones y en el inciso b) del artículo 13

bis del Decreto N° 99/19:

a) Las percepciones practicadas a la tasa del CUARENTA Y CINCO POR

CIENTO (45%) se considerarán pagos a cuenta conforme las condiciones

establecidas en el punto 1 precedente.

b) Las percepciones practicadas a la tasa del VEINTICINCO POR CIENTO (25%) tendrán el siguiente tratamiento:

(i) Las personas humanas y sucesiones indivisas: Impuesto sobre los

Bienes Personales o, en caso de tratarse de sujetos que no sean

contribuyentes de dicho impuesto, se podrá solicitar su devolución en

los términos y condiciones establecidos en el Título II.

(ii) Demás sujetos: Impuesto a las Ganancias.

Las percepciones practicadas tendrán, para los sujetos pasibles, el

carácter de impuesto ingresado y serán computables, según sea el caso,

en las declaraciones juradas anuales del Impuesto a las Ganancias o del

Impuesto sobre los Bienes Personales, correspondientes al período

fiscal en el cual fueron practicadas.

Cuando las percepciones sufridas generen saldo a favor en el gravamen,

éste tendrá el carácter de ingreso directo y podrá ser aplicado para la

cancelación de otras obligaciones impositivas, conforme lo establecido

por la Resolución General N° 1.658 y sus modificatorias, o la que la

sustituya en el futuro.

Si la operación sujeta a percepción se realiza mediante tarjetas de

crédito, de compra y/o de débito, la percepción será practicada, según

corresponda, al titular, usuario, titular adicional o beneficiario de

extensión.

Cuando la percepción sea discriminada en un comprobante a nombre de un

sujeto no inscripto ante esta Administración Federal, dicha percepción

sólo podrá ser computada en la declaración jurada anual del impuesto a

las ganancias por el contribuyente que haya efectuado el pago de dichas

operaciones, siempre y cuando el sujeto no inscripto se encuentre

declarado como carga de familia y sólo en la proporción correspondiente.

En caso contrario este último podrá solicitar la devolución en los términos y condiciones establecidos en el Título II.

En los casos previstos en el inciso a) del apartado 1 y en el inciso a)

del apartado 2, de este artículo y sin perjuicio de lo establecido en

el primer párrafo, cuando el sujeto no se encuentre obligado a

inscribirse en el Impuesto a las Ganancias, podrá optar por imputar las

percepciones en el mencionado impuesto, informando tal situación al

agente de percepción en forma previa a la oportunidad en que debe

practicarse las mismas.”.

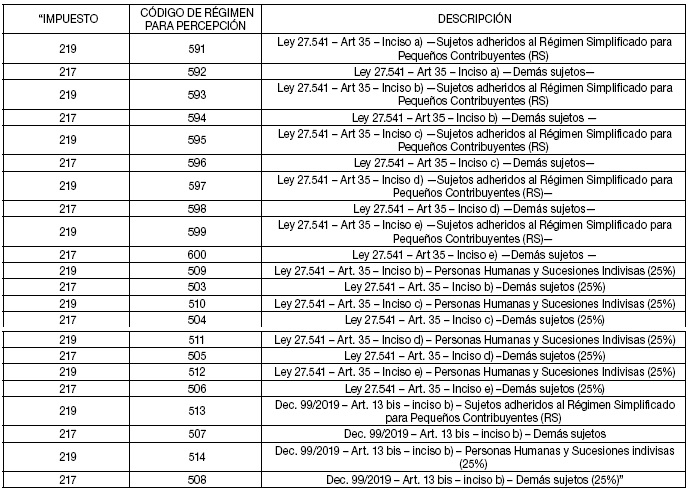

ARTÍCULO 11.- Modificar el artículo 14 de la Resolución General N° 4.815 y sus modificatorias, de la siguiente forma:

a) Sustituir el encabezado del inciso b) del segundo párrafo por el siguiente:

“b) De tratarse de operaciones comprendidas en los incisos a), d) y e)

del artículo 35 de la Ley N° 27.541 y sus modificaciones y en el inciso

b) del artículo 13 bis del Decreto N° 99/19.”.

b) Reemplazar el cuadro del tercer párrafo, por el siguiente:

TÍTULO III. DISPOSICIONES TRANSITORIAS.

ARTÍCULO 12.- Las percepciones previstas en el Título I de la presente

resolución general, practicadas sobre las operaciones previstas en el

artículo 13 bis del Decreto N° 99/19 y sus modificatorios, desde la

fecha de vigencia del Decreto N° 682/22 y hasta el día 31 de octubre de

2022, inclusive, se considerarán ingresadas en término si se efectúan

hasta el día 11 de noviembre de 2022, inclusive.

TÍTULO IV. VIGENCIA Y APLICACIÓN.

ARTÍCULO 13.- Las disposiciones de la presente resolución general

entrarán en vigencia el día de su publicación en el Boletín Oficial y

serán de aplicación, en el caso de las previstas en el Título I, desde

la vigencia del Decreto N° 682/22 y en el caso de las previstas en el

Título II, para las operaciones efectuadas desde la vigencia de la

presente resolución general.

ARTÍCULO 14.- Comuníquese, dese a la Dirección Nacional del Registro

Oficial para su publicación en el Boletín Oficial y archívese.

Carlos Daniel Castagneto

e. 13/10/2022 N° 82306/22 v. 13/10/2022