REGLAMENTO OPERATIVO PARA LA SOLICITUD

ANUAL DEL BONO DE CRÉDITO FISCAL DEL REGISTRO DE BENEFICIARIOS Y

PRODUCTOS DEL RÉGIMEN DE INCENTIVOS PARA FABRICANTES DE BIENES DE

CAPITAL

TÍTULO I - DISPOSICIONES GENERALES

ARTÍCULO 1°.- PRESENTACIÓN. Podrán realizar una única presentación por

año calendario del bono anual de crédito fiscal previsto en el inciso

b) del Artículo 3° del Decreto N° 379 de fecha 29 de marzo de 2001 y

sus modificaciones (en adelante “Solicitud de Bono”) las personas

jurídicas que se encuentren inscriptas en el Registro de Beneficiarios

y Productos del Régimen de Incentivo para Fabricantes de Bienes de

Capital (en adelante el “Registro”), quienes deberán formalizar su

solicitud entre el 1° de abril y el 31 de julio inclusive de cada año,

siempre que se hubieren encontrado inscriptas en el Registro al 31 de

diciembre del año anterior.

El plazo previsto en el párrafo anterior respecto de la inscripción al

Registro, no resultará de aplicación para las solicitudes que se

formalicen durante el año 2023. Para dichas solicitudes, se considerará

excepcionalmente que deberán estar inscriptas al Registro al 28 de

febrero de 2023, inclusive, plazo que se establece por única vez y en

forma improrrogable.

ARTÍCULO 2°.- Las presentaciones aludidas en el presente Reglamento

deberán efectuarse accediendo a la Plataforma Trámites a Distancia

(TAD) del Sistema de Gestión Documental Electrónica (GDE)

(www.tramitesadistancia.gob.ar), aprobada por el Decreto N° 1.063 de

fecha 4 de octubre de 2016 y sus modificatorias. A tales efectos, serán

de aplicación los Artículos 2°, 3° y 4° del REGLAMENTO OPERATIVO DEL

REGISTRO DE BENEFICIARIOS Y PRODUCTOS DEL RÉGIMEN DE INCENTIVO PARA

FABRICANTES DE BIENES DE CAPITAL aprobado como Anexo I de la Resolución

N° 26 de fecha 14 de octubre de 2022 de la SECRETARÍA DE INDUSTRIA Y

DESARROLLO PRODUCTIVO del MINISTERIO DE ECONOMÍA y su modificatoria.

TÍTULO II - SOLICITUD ANUAL DE BONOS

DE CRÉDITO FISCAL

ARTÍCULO 3°.- PROCEDIMIENTO PARA LA SOLICITUD ANUAL DE BONO DE CRÉDITO

FISCAL. A fin de realizar la “Solicitud de Bono”, las personas

jurídicas inscriptas en el Registro, deberán acceder a la Plataforma

Trámites a Distancia (TAD), mediante el usuario de un representante

legal o apoderado con facultades suficientes, y completar el formulario

de “Solicitud de Bono” disponible a tal efecto. En dicho formulario

deberán indicar sobre cuáles apartados del inciso b) del Artículo 3 del

Decreto N° 379/01 y sus modificaciones, realizan la solicitud.

En todos los casos, deberán adjuntar la siguiente documentación e

información:

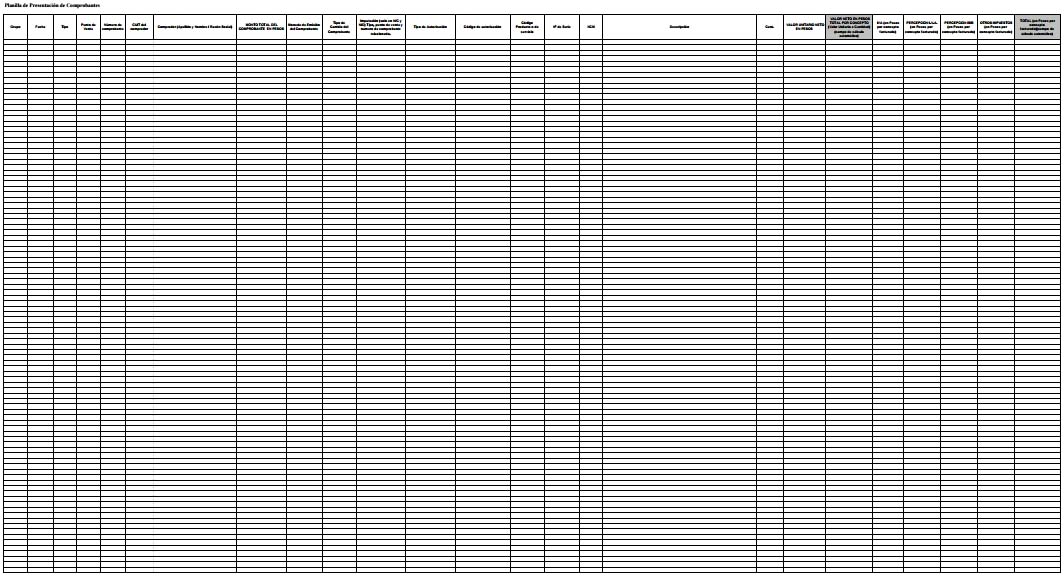

a. “Planilla de Presentación de

Comprobantes” con el detalle de la facturación de los DOCE (12) meses

completos correspondientes al año calendario vencido anterior a la

fecha de la “Solicitud de Bono”. La planilla deberá ser completada

conforme el Anexo IV (IF-2022-105380653-APN-DAPI#MDP) de la Resolución

N° 26/22 de la SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO y su

modificatoria, con la salvedad del período declarado

b. Certificación contable, de un profesional independiente, legalizada

de acuerdo a la normativa vigente en el Consejo de Ciencias Económicas

correspondiente a la jurisdicción, respecto del detalle de comprobantes

incorporado en la “Planilla de Presentación de Comprobantes” del punto

a) precedente y del porcentaje de facturación declarado por el

solicitante que dé cuenta del cumplimiento del requisito establecido en

el inciso a) del Artículo 2° del Decreto N° 379/01 y sus modificaciones.

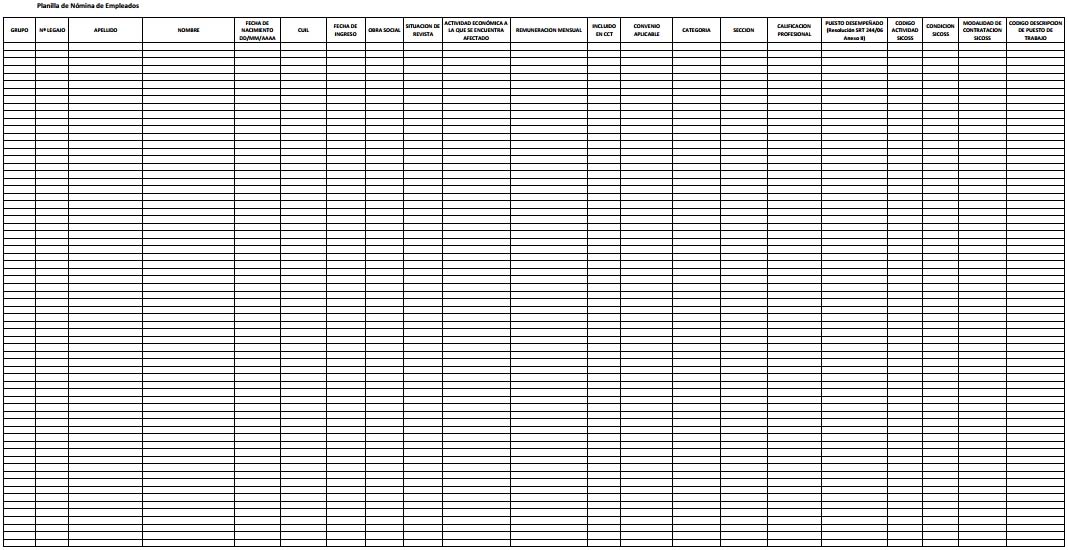

c. Libre deuda emitido por las entidades gremiales o sindicales de los

empleados y de las empleadas declarados en la Planilla de Nómina de

Empleados, aprobada como Anexo V (IF-2022-105382369-APN- DAPI#MDP) de

la Resolución N° 26/22 de la SECRETARÍA DE INDUSTRIA Y DESARROLLO

PRODUCTIVO y su modificatoria, dedicados a la fabricación de los bienes

comprendidos en el Anexo (IF- 2022-26048694-APN- SIECYGCE#MDP) que

forma parte integrante del Decreto N° 379/01 y sus modificaciones, en

cumplimiento del requisito del inciso e) del Artículo 2° del mencionado

Decreto o bien, constancia de solicitud de libre deuda gremial,

acompañada de los últimos SEIS (6) comprobantes de pago de las

obligaciones gremiales.

Adicionalmente, las personas jurídicas que incluyan en la solicitud el

concepto inversiones efectuadas en Investigación y Desarrollo,

contemplado en el apartado 2 del inciso b) del Artículo 3° del Decreto

N° 379/01 y sus modificaciones, deberán adjuntar:

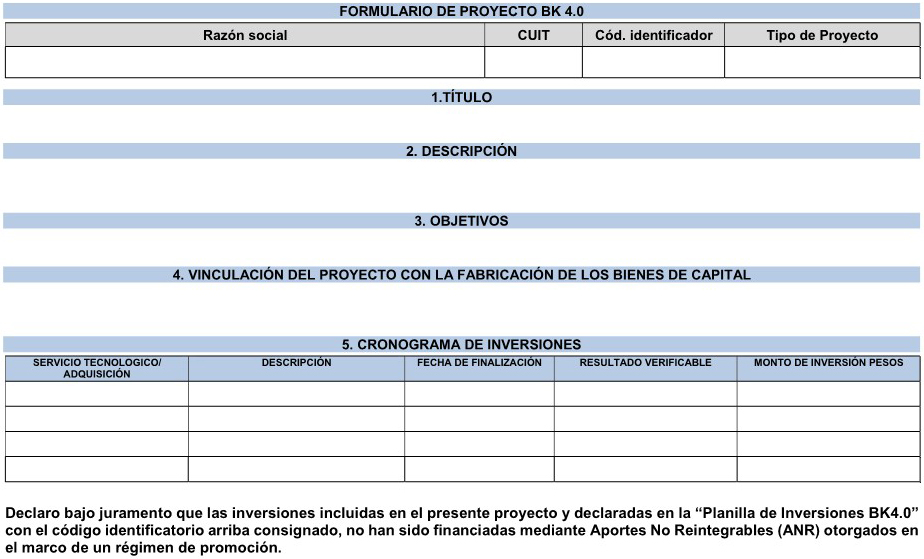

d. “Formulario de Proyecto BK4.0”, de

acuerdo al modelo obrante en el Apéndice C del presente Anexo, respecto

de la inversión en innovación, investigación y desarrollo tecnológico,

en el que se consigne título, una breve descripción de los principales

aspectos implicados en su realización y un desarrollo de los objetivos

específicos.

Los objetivos del proyecto y las inversiones declaradas deben ser

consistentes con los servicios contratados o inversiones realizadas y

guardar vinculación directa con la producción de los bienes de capital

incluidos en el presente Régimen. Asimismo, el proyecto y las

inversiones declaradas deberán especificar resultados verifícables para

cada una de las etapas que este implique.

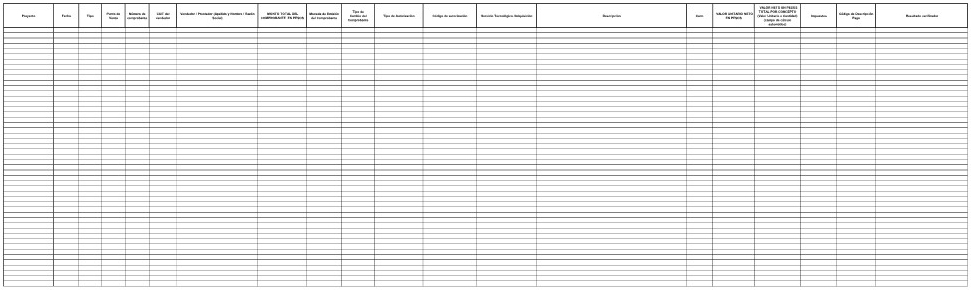

e. “Planilla de Inversiones BK4.0”, aprobada como Apéndice D del

presente Anexo, con el detalle de los comprobantes de inversiones

efectuadas, computables al cálculo del beneficio siempre que los mismos

se encuentren directamente relacionados al proyecto presentado según el

punto precedente.

f. Certificación contable, de un profesional independiente, legalizada

de acuerdo a la normativa vigente en el Consejo de Ciencias Económicas

correspondiente a la jurisdicción, respecto del detalle de comprobantes

incorporados en la “Planilla de Inversiones BK4.0”

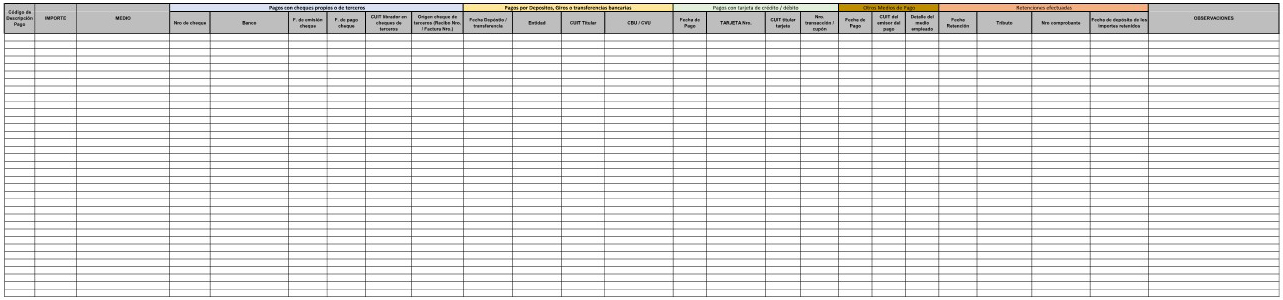

g. Copia de los comprobantes declarados en la “Planilla de Inversiones

BK4.0” junto con sus circuitos de pago y resultados verifícables.

Asimismo, las personas jurídicas que soliciten el beneficio del

apartado 3, inciso b) del Artículo 3° del Decreto N° 379/01 y sus

modificaciones deberán adjuntar:

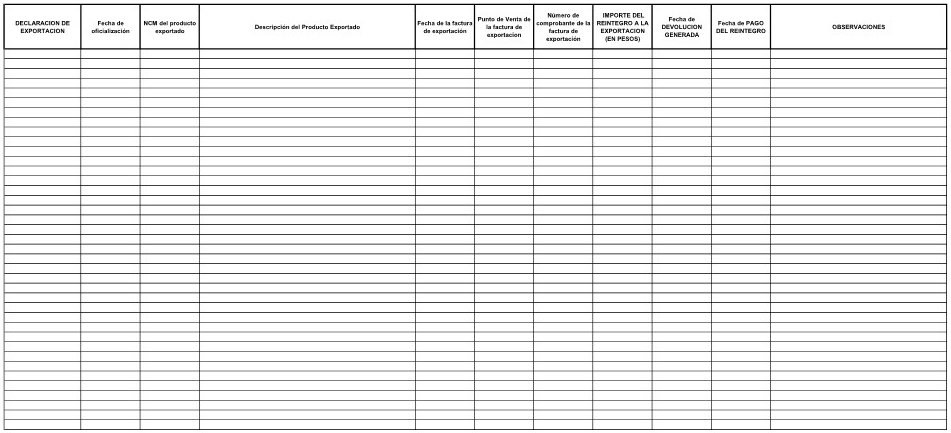

h. “Planilla de Reintegros de

Exportación BK4.0” aprobada como Apéndice E del presente Anexo con los

datos detallados en el inciso 2) del Artículo 11 del presente Anexo,

sobre los reintegros a la exportación admitidos como base de cálculo

del beneficio según lo dispuesto en su apartado “II. Reintegros

admisibles para el cálculo de beneficio”.

i. Certificación contable, de un profesional independiente, legalizada

de acuerdo a la normativa vigente en el Consejo de Ciencias Económicas

correspondiente a la jurisdicción, respecto de la información detallada

en la “Planilla de Reintegros de Exportación BK4.0”.

Por último, quienes incluyan en la Solicitud de Bono el concepto

determinado en el Apartado 4, inciso b) del Artículo 3° del Decreto N°

379/01 y sus modificaciones por acreditar la realización de mejoras

continuas en la calidad de sus productos y/o procesos, mediante la

certificación de normas de calidad reconocidas aplicables a sus

productos y /o procesos, deberán adjuntar:

j. Certificación de por los menos una

de las normas de calidad detalladas en el “Listado de Normas de Calidad

BK 4.0”, aprobado como Apéndice B del presente Anexo, aplicables a sus

productos y/o procesos.

Los conceptos previstos en los apartados 1 y 3 del inciso b) del

Artículo 3° del Decreto N° 379/01 y sus modificaciones, ante la

solicitud de la empresa beneficiaría, serán cotejados con la

información suministrada por la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS (AFIP), entidad autárquica en el ámbito del MINISTERIO DE

ECONOMÍA.

ARTÍCULO 4°.- EVALUACIÓN DE SOLICITUD. La Dirección de Aplicación de

Política Industrial dependiente de la Dirección Nacional de Gestión de

Política Industrial de la SUBSECRETARÍA DE INDUSTRIA de la SECRETARÍA

DE INDUSTRIA Y DESARROLLO PRODUCTIVO del MINISTERIO DE ECONOMÍA,

procederá a examinar el cumplimiento de los requisitos establecidos en

la normativa vigente. Con este fin se emitirán informes respecto de la

procedencia del trámite iniciado, dejando expresa constancia sobre los

aspectos considerados, las normas legales aplicables y las tareas de

verificación y control en caso de corresponder, elevando las

actuaciones a la Dirección Nacional de Gestión de Política Industrial.

En función de la documentación aportada por las empresas solicitantes,

los cruces sistémicos de información realizados con la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS (AFIP) y los resultados de las tareas de

verificación y control realizados sobre las personas jurídicas

inscriptas en el Registro, la Dirección de Aplicación de Política

Industrial podrá determinar los montos correspondientes al cálculo de

los conceptos del beneficio previsto en el inciso b) del Artículo 3°

del Decreto N° 379/01 y sus modificaciones.

El normal cumplimiento de las obligaciones fiscales y previsionales del

solicitante, serán constatadas con la información suministrada por la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP).

Asimismo, se verificará que el empleador no integre el Registro Público

de Empleadores con Sanciones Laborales (REPSAL) creado en el marco de

la Ley N° 26.940, su Decreto Reglamentario N° 1.714 de fecha 30 de

septiembre de 2014 y sus normas modificatorias y/o, el organismo que en

el futuro lo sustituya.

ARTÍCULO 5°.- SUBSANACIÓN. En caso de que la Dirección de Aplicación de

Política Industrial formule observaciones a la Solicitud de Bono de

crédito fiscal y/o documentación acompañada o entendiera necesario

requerir alguna información o documentación adicional o la subsanación

de algún defecto o incumplimiento, notificará de ello al solicitante

otorgándole un plazo de TREINTA (30) días corridos para la subsanación

y/o presentación de la información requerida.

En caso de vencimiento del plazo de subsanación sin que el solicitante

haya dado cumplimiento de lo requerido, la Dirección de Aplicación de

Política Industrial estará facultada para tener por desistida la

solicitud mediante acto administrativo de la Dirección Nacional de

Gestión de Política Industrial, circunstancia que inhabilitará a la

solicitante para presentar una nueva Solicitud de Bono por el período

considerado desistido.

ARTÍCULO 6°.- TOPE DEL BENEFICIO ANUAL. La Dirección de Aplicación de

Política Industrial verificará que la sumatoria del monto del beneficio

devengado previsto en el inciso a) del Artículo 3° del Decreto N°

379/01 y sus modificaciones y el monto del beneficio solicitado

conforme el Artículo 3° del presente reglamento operativo, no supere el

tope del DIEZ POR CIENTO (10%) de la facturación total por el año

calendario comprendido en la Solicitud de Bono.

En tal caso, el monto del bono fiscal a emitirse no podrá superar la

diferencia entre el DIEZ POR CIENTO (10%) de la facturación total del

año calendario y el beneficio devengado previsto en el inciso a) del

Artículo 3° del Decreto N° 379/01 y sus modificaciones durante el mismo

año calendario.

ARTÍCULO 7°.- TASA DE AUDITORÍA. La Dirección de Aplicación de Política

Industrial notificará a la persona jurídica solicitante el cálculo del

beneficio solicitado y el monto de la tasa de auditoría a cancelar para

que en el plazo de TREINTA (30) días corridos realice el pago

correspondiente

Cuando el monto anual del beneficio solicitado supere el tope indicado

en el artículo anterior, el cálculo del monto de la tasa se realizará

sobre el DIEZ POR CIENTO (10%) de la facturación total del año

calendario.

A fin de acreditar el pago de la tasa realizado a través de la

plataforma e-recauda e imputado en la cuenta “Decreto N° 379/01 - Bono

para Fabricantes de Bienes de Capital” de la SECRETARÍA DE INDUSTRIA Y

DESARROLLO PRODUCTIVO, o la que en el futuro la reemplace, la empresa

solicitante deberá adjuntar el comprobante del Volante Electrónico de

Pago con su correspondiente comprobante de pago.

Los pagos realizados en una cuenta distinta a la indicada en el párrafo

anterior, se tendrán por no realizados a los efectos del cumplimiento

del Artículo 6° de la Resolución N° 26/22 de la SECRETARÍA DE INDUSTRIA

Y DESARROLLO PRODUCTIVO y su modificatoria.

ARTÍCULO 8°.- La Dirección Nacional de Gestión de Política Industrial,

tendrá a su cargo la emisión del "Bono Fiscal" y remitirá a la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), entidad autárquica

en el ámbito del MINISTERIO DE ECONOMÍA —vía transferencia electrónica

de datos— la información referida a los bonos fiscales emitidos,

conforme lo establecido por la Resolución General N° 2.557 de fecha 9

de febrero de 2009 de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

(AFIP) o la que en un futuro la reemplace, pudiendo delegar dichas

facultades en una autoridad no inferior al cargo de Director.

ARTÍCULO 9°.- FRACCIONAMIENTO DEL BONO FISCAL. Las personas jurídicas

inscriptas en el Registro podrán solicitar el fraccionamiento del “Bono

Fiscal" entre UNA (1) y CIEN (100) fracciones. En su defecto, se

presumirá solicitado un fraccionamiento de VEINTE (20) unidades.

ARTÍCULO 10.- La utilización de los bonos anuales de crédito fiscal, se

realizará de conformidad con lo que establezca la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS (AFIP), sin perjuicio de lo dispuesto por

la Resolución General N° 2.557/09 del citado organismo.

TÍTULO III - DISPOSICIONES

PARTICULARES SOBRE LOS CONCEPTOS INCLUIDOS EN EL CÁLCULO DEL MONTO DEL

BONO

ARTÍCULO 11.- CONCEPTOS DEL BONO FISCAL. Aquellas personas jurídicas

inscriptas al Registro que pretendan solicitar el bono anual de crédito

fiscal previsto en el inciso b) del Artículo 3° del Decreto N° 379/01 y

sus modificaciones, deberán observar lo siguiente, respecto de los

distintos conceptos contemplados:

1) IMPUESTO A LAS GANANCIAS: RENTAS DE FUENTE ARGENTINA

I. Base de cálculo del beneficio:

Como base de cálculo para la determinación del beneficio del apartado

1, inciso b) del Artículo 3° del Decreto N° 379/01 y sus

modificaciones, será computable el impuesto a las ganancias determinado

de fuente argentina de acuerdo con las normas de la Ley de Impuesto a

las Ganancias, texto ordenado en 2019 según Decreto N° 824 de fecha 5

de diciembre de 2019 y sus modificatorios.

El impuesto determinado referido en el párrafo precedente será, el que

surja de la declaración jurada determinativa correspondiente al año

fiscal cuyo vencimiento hubiese operado entre el mes de enero y el mes

de diciembre del año calendario inmediato anterior a la “Solicitud de

Bono”, de acuerdo al cronograma de vencimientos establecido por la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), para el mes de

cierre de su ejercicio comercial.

En caso de que se hubiese presentado la declaración jurada original y

una o más rectificativas de esta, será computable como base de cálculo

del beneficio, la que surja de la última declaración jurada

rectificativa presentada dentro del año calendario en el que operó su

vencimiento, de acuerdo al cronograma establecido por la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS (AFIP), para el mes de cierre de su

ejercicio comercial.

II. Determinación del beneficio

La base de cálculo del beneficio, de acuerdo con lo establecido en el

apartado anterior, se multiplicará por el porcentaje de facturación que

representan las ventas clasificadas como Grupo 1, de acuerdo con lo

dispuesto en el apartado b) del Anexo IV de la Resolución N° 26/2022 de

la SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO y su modificatoria,

sobre la totalidad de las operaciones informadas en la “Planilla de

Presentación de Comprobantes” según lo dispuesto en el Artículo 2°

inciso a) del presente reglamento operativo. En caso de haber ejercido

la opción del inciso a) del Artículo 2° del Decreto N° 379/01 y sus

modificaciones, presentando la información de TREINTA Y SEIS (36)

meses, solo serán tenidas en cuenta las operaciones del año calendario

inmediato anterior a la “Solicitud de Bono” para la determinación del

porcentaje a aplicar sobre la base de cálculo del beneficio.

El CUARENTA POR CIENTO (40%) del monto obtenido de acuerdo con el

cálculo previsto en el párrafo precedente, constituirá el beneficio que

se incluirá en el Bono Anual de Crédito Fiscal por el concepto del

apartado 1, inciso b) del Artículo 3° del Decreto N° 379/01 y sus

modificaciones.

2) INVESTIGACIÓN Y DESARROLLO (I+D):

I. A los fines del cálculo del beneficio en Investigación y Desarrollo

(en adelante “I+D”), serán computados los montos de las inversiones

netos de impuestos, realizados en la contratación de servicios

tecnológicos o inversiones destinadas a la mejora de la productividad,

la calidad y la innovación en procesos y productos, debiendo

encontrarse asociados directamente a un proyecto específico. Asimismo,

las inversiones deberán estar necesariamente vinculadas a la

producción, por parte de la inscripta, de los bienes comprendidos en el

Anexo aprobado en el Artículo 1° del Decreto N° 379/01 y sus

modificaciones.

Los proyectos presentados en el marco del presente concepto deberán

consistir en proyectos de investigación y/o innovación tecnológica que

impliquen la obtención de nuevos productos o procesos productivos,

debiendo contemplar necesariamente uno o más objetivos, un cronograma

de inversiones y resultados verificables para cada una de las

inversiones realizadas. Estos proyectos podrán ser formulados o

refrendados por instituciones, entidades u organismos especializados en

la materia.

En este marco, se considerarán nuevos aquellos productos o procesos

cuyas características o aplicaciones, desde el punto de vista

tecnológico, difieran sustancialmente de las existentes con

anterioridad ya sea en el ámbito de la empresa o del mercado en que

opera.

Las inversiones que formen parte de cada uno de los proyectos

presentados deberán encontrarse incluidas dentro del “Listado de

Inversiones Elegibles BK4.0” aprobadas como Apéndice A del presente

Anexo.

II. No se considerarán inversiones efectuadas en “I+D” para el cálculo

del presente concepto, entre otras:

a) Las inversiones destinadas a la

mejora en los procesos de gestión de la empresa, en términos de

organización de procesos administrativos, de recursos humanos,

comercialización o marketing.

b) Las inversiones en mejoras continuas en la calidad de sus productos

y/o procesos con el fin de la obtención de certificaciones de normas de

calidad previstas en el inciso 4) del presente artículo.

c) Gastos efectuados para la realización de obras civiles.

d) Honorarios de profesionales incluidos dentro de la nómina de la

empresa solicitante.

III. Las inversiones en “I+D” presentadas para el cálculo del concepto

deberán encontrarse respaldadas por una factura emitida durante el año

calendario correspondiente a la solicitud de bono presentada, las

cuales deberán estar canceladas en su totalidad por pagos realizados

con anterioridad a la fecha de la solicitud del bono. La acreditación

de los pagos deberá realizarse de conformidad con lo previsto en la

Resolución General N° 1.547 de fecha 11 de agosto de 2003 de la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP) y sus

modificatorias, y el Artículo 1° de la Ley N° 25.345 y sus

modificatorios.

3) REINTEGROS A LA EXPORTACIÓN (N.C.M.)

I. Solicitud del beneficio, información requerida.

Las personas jurídicas que soliciten el beneficio del apartado 3,

inciso b) del Artículo 3° del Decreto N° 379/01 y sus modificaciones,

deberán adjuntar la “Planilla de Reintegros de Exportación BK4.0” con

los datos que se detallan a continuación respecto de los reintegros a

la exportación admitidos como base de cálculo del beneficio según lo

dispuesto en el punto “II. Reintegros admisibles para el cálculo de

beneficio”:

i. Identificación de la Declaración de

Exportación.

ii. Fecha de oficialización.

iii. Posición arancelaria (NCM) del producto exportado.

iv. Descripción del producto exportado.

v. Fecha de la factura de exportación.

vi. Número de la factura de exportación.

vii. Importe del reintegro en PESOS.

viii. Fecha en la que el reintegro alcanzó el estado “Devolución

Generada” de acuerdo con lo dispuesto por el Anexo III de la Resolución

General N° 1.921 de fecha 4 de agosto de 2005 de la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS (AFIP) y sus modificatorias.

ix. De corresponder, fecha de pago del reintegro.

En el caso de reintegros a la exportación que a la fecha de solicitud

del beneficio no se encuentren pagados, el importe del reintegro a

consignar en pesos será el que surja de convertir su valor en moneda

extranjera a la cotización de divisas, tipo comprador, del BANCO DE LA

NACIÓN ARGENTINA, del último día hábil del año calendario anterior a la

“Solicitud de Bono”. En el caso de los reintegros a la exportación que

a la fecha de solicitud del beneficio se encuentren pagados, se

consignará el importe en PESOS, acreditado en la cuenta bancaria del

exportador.

II. Reintegros admisibles para el cálculo de beneficio

Serán admisibles como base de cálculo del beneficio del apartado 3,

inciso b) del Artículo 3° del Decreto N° 379/01 y sus modificaciones,

los reintegros obtenidos por exportaciones de bienes nuevos

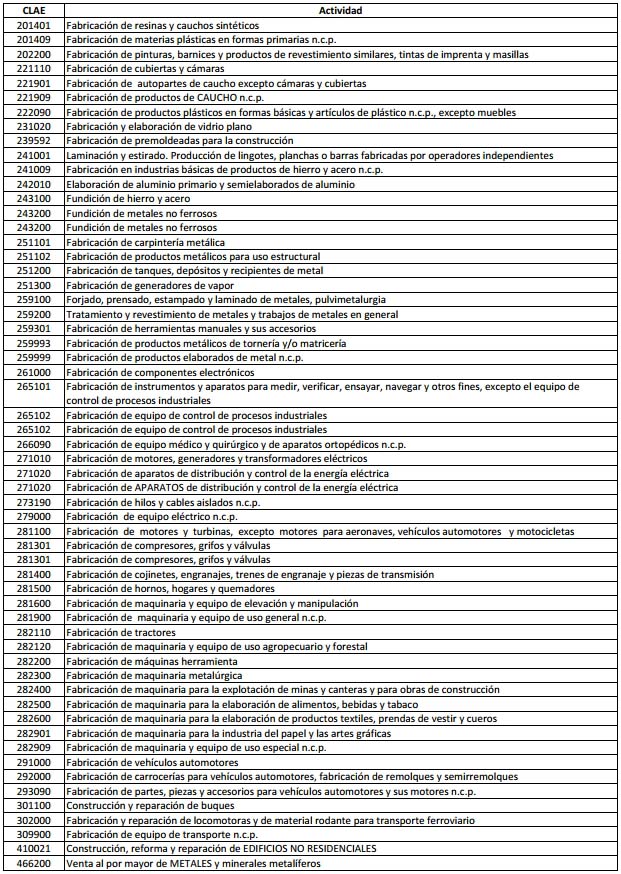

comprendidos en las posiciones arancelarias de la Nomenclatura Común

del Mercosur consignadas en el Anexo (IF-2022-26048694-

APN-SIECYGCE#MDP) del mencionado Decreto, fabricados por cuenta propia

en el territorio nacional.

Sin perjuicio de lo dispuesto en el párrafo precedente, sólo serán

admisibles los reintegros relacionados con declaraciones de exportación

oficializadas a partir del día 1° de enero del año 2022 y siempre que,

entre los meses de enero y diciembre del año calendario inmediato

anterior a la “Solicitud de Bono”, hubiesen alcanzado el estado

“Devolución Generada” de acuerdo con lo dispuesto por el Anexo III de

la Resolución General N° 1.921/05 de la ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS y sus modificatorias.

III. Reversión de beneficios

Cuando el exportador hubiese tenido que restituir importes percibidos

en concepto de reintegros de exportación, que previamente fueron

computados como base de cálculo del beneficio del apartado 3, inciso b)

del Artículo 3° del Decreto N° 379/01 y sus modificaciones, por

tratarse de una reimportación de los bienes previamente exportados o

por cualquier otro motivo, deberá informarlo en la próxima “Solicitud

de Bono”, indicando en la “Planilla de Reintegros de Exportación BK4.0”

todos los datos solicitados correspondientes al reintegro original,

consignando en el campo “Importe del reintegro” el monto de la

restitución correspondiente con signo negativo y completando el campo

observaciones con la leyenda “Restitución de reintegros a la

exportación”, la fecha en que surgió la obligación de restituir y el

motivo de la misma.

Lo dispuesto en el párrafo anterior es de cumplimiento obligatorio aún

cuando la persona jurídica inscripta en el Registro no solicite el

beneficio del apartado 3, inciso b) del Artículo 3° del Decreto N°

379/01 y sus modificaciones en la próxima “Solicitud de Bono”.

4) MEJORAS CONTINUAS EN PROCESOS Y/O PRODUCTOS:

A los fines de acreditar la realización de mejoras continuas en la

calidad de sus productos y/o procesos para la obtención del beneficio

previsto en el apartado 4, inciso b) del Artículo 3° del Decreto N°

379/01 y sus modificaciones, serán consideradas las certificaciones de

normas de calidad emitidas durante el año calendario inmediato anterior

al de la fecha de solicitud del bono que se encuentren incluidas dentro

del “Listado de Normas de Calidad BK 4.0” aprobado como Apéndice B del

presente Anexo, siempre y cuando se trate de la última versión de la

norma certificada.

La certificación o recertificación de una norma particular por idéntico

producto o proceso, podrá presentarse una única vez durante la vigencia

de la inscripción de la persona jurídica solicitante en el Registro.

No serán consideradas aquellas normas de calidad que sean de carácter

obligatorio para un determinado sector o para la comercialización de un

determinado producto, en función de cualquier normativa de rango

nacional, provincial o local.

ARTÍCULO 12.- INTERCAMBIO DE INFORMACIÓN. Atento el carácter voluntario

del Régimen de Bienes de Capital normado por el Decreto N° 379/01 y sus

modificaciones, el intercambio de información previsto en el

antepenúltimo párrafo del Artículo 3° del citado Decreto, entre la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP) y la SECRETARÍA DE

INDUSTRIA Y DESARROLLO PRODUCTIVO, en su calidad de Autoridad de

Aplicación, facultada mediante la delegación prevista por el Artículo

8° del Decreto N° 379/01 y sus modificaciones. Asimismo, la delegación

efectuada por esta última, indistintamente, hacia la Dirección Nacional

de Gestión de Política Industrial y la Dirección de Aplicación de

Política Industrial, en particular, prevista por los Artículos 5° y 8°

de la Resolución N° 26/22 de la SECRETARÍA DE INDUSTRIA Y DESARROLLO

PRODUCTIVO y su modificatoria, tendrá por objeto corroborar el normal

cumplimiento de las obligaciones asumidas por el solicitante. En

efecto, no resultará de aplicación lo dispuesto por el Artículo 101 de

la Ley N° 11.683, texto ordenado en 1998 y sus modificatorias.

TÍTULO IV - RÉGIMEN DE INFORMACIÓN

ANUAL

ARTÍCULO 13.- Las personas jurídicas inscriptas en el Registro que,

encontrándose habilitadas para hacerlo, no realicen la "Solicitud de

Bono" en el término establecido en el Artículo 1° del presente

Reglamento Operativo, deberán acreditar que se encontraban en

cumplimiento de las condiciones establecidas en el Artículo 2° del

Decreto N° 379/01 y sus modificaciones de conformidad con el Anexo I

aprobado por la Resolución N° 26/22 de la SECRETARÍA DE INDUSTRIA Y

DESARROLLO PRODUCTIVO y su modificatoria al 31 de diciembre del año

anterior y abonar la tasa de auditoría correspondiente al monto del

beneficio devengado previsto en el inciso a) del Artículo 3° del

Decreto N° 379/01 y sus modificaciones, de conformidad con el Artículo

6° de la Resolución N° 26/22 de la SECRETARÍA DE INDUSTRIA Y DESARROLLO

PRODUCTIVO y su modificatoria.

Para ello, tendrán plazo hasta el 31 de agosto inclusive para acceder a

la Plataforma Trámites a Distancia (TAD), mediante el usuario de un

representante legal o apoderado con facultades suficientes, y completar

el formulario de “Régimen de Información Anual” disponible a tal efecto

y adjuntar la siguiente documentación e información:

a. “Planilla de Presentación de Comprobantes” con el detalle de la

facturación de los DOCE (12) meses completos correspondientes al año

calendario vencido anterior. La planilla deberá ser completada conforme

el Anexo IV (IF-2022-105380653-APN- DAPI#MDP) de la Resolución N° 26/22

de la SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO y su

modificatoria, con la salvedad del período declarado.

b. Certificación contable, de un profesional independiente, legalizada

de acuerdo a la normativa vigente en el Consejo de Ciencias Económicas

correspondiente a la jurisdicción, respecto del detalle de comprobantes

incorporado en la “Planilla de Presentación de Comprobantes” del punto

a) precedente y del porcentaje de facturación declarado por el

solicitante que dé cuenta del cumplimiento del requisito establecido en

el inciso a) del Artículo 2° del Decreto N° 379/01 y sus modificaciones.

c. Libre deuda emitido por las entidades gremiales o sindicales de los

empleados y de las empleadas declarados en la Planilla de Nómina de

Empleados, aprobada como Anexo V (IF-2022-105382369-APN-DAPI#MDP) de la

Resolución N° 26/22 de la SECRETARÍA DE INDUSTRIA Y DESARROLLO

PRODUCTIVO y su modificatoria, dedicados a la fabricación de los bienes

comprendidos en el Anexo (IF-2022-26048694-APN- SIECYGCE#MDP), en

cumplimiento del requisito del inciso e) del Artículo 2° del Decreto N°

379/01 y sus modificaciones o bien, constancia de solicitud de libre

deuda gremial, acompañada de los últimos SEIS (6) comprobantes de pago

de las obligaciones gremiales.

ARTÍCULO 14.- El vencimiento del plazo para la presentación del Régimen

de Información Anual configura un supuesto de suspensión del Registro

en los términos del Título III del Reglamento Operativo del Registro de

Beneficiarios y Productos del Régimen de Incentivo para Fabricantes de

Bienes de Capital (IF-2022-105420135-APN- DAPI#MDP).

APÉNDICE

A

Listado de Inversiones Elegibles BK4.0

En el presente anexo se detallan los distintos tipos de inversiones

contempladas para el cálculo del beneficio en I+D.

El listado se clasifica en dos grandes grupos: innovación en productos

(“B”) e innovación en procesos (“K”). Dentro de ambos grupos, los tipos

de inversión se diferencian entre aquellas que implican la adquisición

de equipamiento o tecnología (“a”) y aquellas que implican la

contratación de un servicio tecnológico (“s”). A su vez, cada tipo de

inversión detallada tiene un número asignado a fin de poder

identificarla con un código específico para su identificación en el

“Formulario de Proyecto BK4.0”

Téngase presente que algunas de las inversiones listadas sólo se

encuentran contempladas para personas jurídicas inscriptas como micro,

pequeñas o medianas empresas (“MiPyME”), en los términos del Artículo

2° de la Ley N° 24.467 y sus modificatorias.

(

B)

INNOVACIÓN EN PRODUCTOS

a.

Adquisición de equipamiento o tecnología

1. Adquisición de licencias de software para ingeniería (diseño y

desarrollo) de producto (*).

2. Adquisición de materiales, partes, piezas, componentes, moldes y

matrices, subconjuntos y sistemas necesarios e imprescindibles para el

desarrollo de prototipo y/o primera serie de pruebas del producto

innovador.

3. Adquisición de la maquinaria necesaria para el desarrollo de

prototipo y/o primera serie de pruebas.

4. Adquisición de módulos componentes de software a medida para

ingeniería (diseño y desarrollo) de producto vinculado al proyecto en

cuestión:

i.

ProductLifecycle Management - PLM;

ii. Computer AidedDesign - CAD;

iii. Knowledge Management Software -

KMS;

5. Adquisición de equipamiento destinado a pruebas y ensayos y

calibración (específicos del proyecto) para laboratorio de I+D propio.

A tal efecto, se considerará un laboratorio de I+D a toda unidad formal

dentro de la empresa que cuente con profesionales afectados a la tarea.

s. Contratación de Servicios

Tecnológicos

1. Impresión 3D de partes o piezas de producto para primera serie de

pruebas (*).

2. Diseño de hardware requerido para funcionamiento de soluciones de

software y electrónica del producto innovador (*).

3. Diseño industrial asociado al producto innovador (*).

4. Ensayos de prefactibilidad y de validación del diseño de producto

(destructivos y no destructivos).

5. Simulación aplicada a validaciones de diseño de producto.

6. Asistencia técnica para validación estática y dinámica de parámetros

del prototipo.

7. Escaneo 3D o ingeniería inversa para generación de documentación

técnica de partes o piezas, que sirvan para resolver un problema

técnico en el marco del proyecto de innovación.

8. Prototipado de hardware requerido para funcionamiento de soluciones

de software y electrónica del producto innovador.

9. Programación y desarrollo de software aplicado al nuevo producto

(software embebido en bienes de capital).

10. Investigación y desarrollo para la incorporación de nuevos

materiales en productos fabricados por la empresa.

(K)

INNOVACIÓN EN PROCESOS

a. Adquisición de equipamiento o

tecnología

1. Adquisición e implementación de software licenciado ERP para gestión

de la producción (*) (módulos de):

i.

Logística interna (afectada exclusivamente a la fabricación);

ii. Gestión de inventarios;

iii. Gestión y monitoreo de proyectos;

2. Adquisición de software de ingeniería para mejora de procesos (*)

(módulos de):

i.

ManufacturingResource Planning - MRP;

ii. AdvancedPlanning and Scheduling -

APS;

iii. Supply Chain Management - SCM;

iv. Warehouse Management System - WMS;

3. Adquisición de equipamiento de ensayos y pruebas para laboratorios

de control de calidad internos (*).

4. Adquisición e implementación de módulos componentes de software ERP

a medida para gestión de la producción:

i. Logística y distribución;

ii. Gestión de inventarios y almacenes;

iii. Aplicaciones de machine learning y ciencia de datos para

pronósticos en la línea de producción, mantenimiento preventivo,

control de calidad, reducción de retrabajos y scrap, vigilancia

tecnológica.

5. Adquisición de maquinaria o equipamiento para procesos de

fabricación inteligente:

i. Robótica industrial;

ii. Vehículos de guiado automático;

iii. Soluciones de visión artificial (destinadas a clasificar, medir

piezas, detectar defectos);

iv. Soluciones de IoT para gestión de datos de producción e inventarios

en tiempo real (soluciones en la nube o no, almacén inteligente);

v. Impresora 3D, células de fabricación flexible integradas a

infraestructura de IoT, equipamiento digital de monitoreo de

producción, medidores digitales de consumo energético en planta y línea.

6. Adquisición de maquinaria o equipamiento automatizado (CNC) para:

i. Corte: biseladora, equipo de corte

térmico, pantógrafo;

ii. Logística interna de almacenaje: autoelevador, carretilla

eléctrica, puente grúa, transportador monorriel;

iii. Mecanizado: centro de mecanizado, estampadora, fresadora, línea de

bobinado y desbobinado, plegadora, preformadora de componentes, torno;

iv. Soldadura: alimentador automático de chapa, estación SMD, impresora

para soldadura en pasta, horno SMD, máquina soldadora;

v. Tratamiento de superficies: cabina de granallado, cabina de pintura,

horno autoclave;

s. Contratación de Servicios

Tecnológicos

1. Diseño e implementación de soluciones de automatización nuevas para

la empresa, a medida del proceso de fabricación de bienes de capital.

(*) Inversión sólo contemplada para MiPyME.

APÉNDICE

B

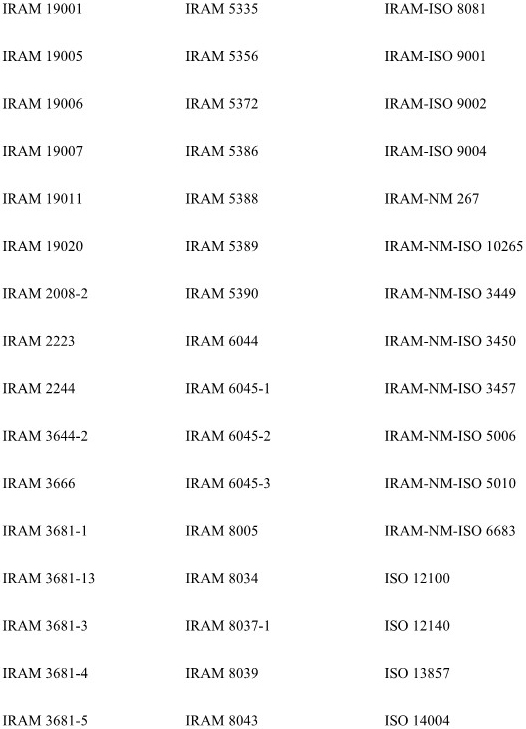

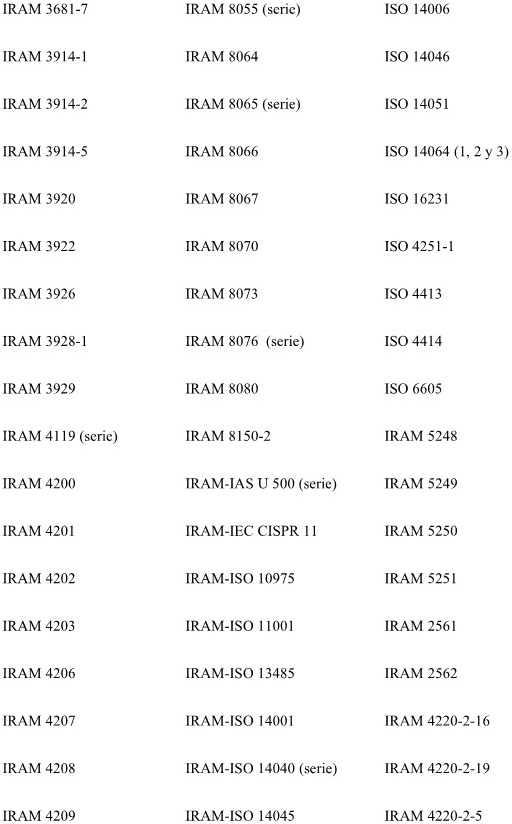

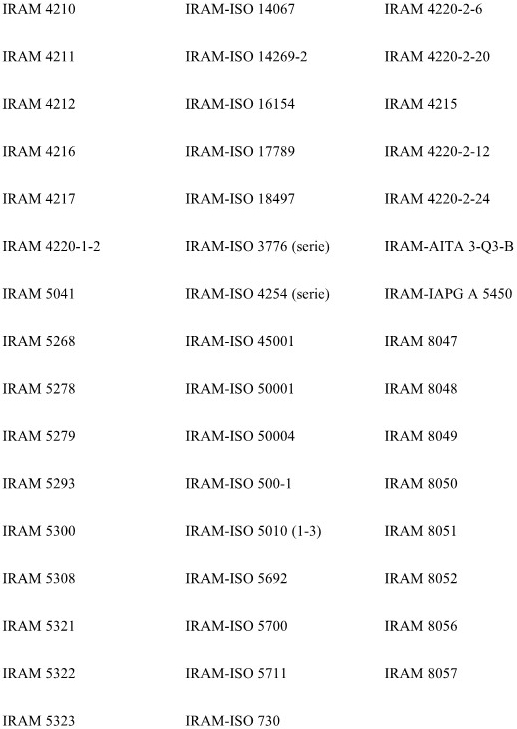

Listado de Normas de Calidad BK 4.0

APÉNDICE

C

APÉNDICE

D

Planilla de Inversiones BK4.0

APÉNDICE

E

Planilla de Reintegros de Exportación

BK4.0

IF-2023-37284843-APN-DAPI#MDP