REGLAMENTO PARA LA RENDICIÓN DE

CUENTAS DE TRANSFERENCIAS REALIZADAS POR LA ADMINISTRACION DE PARQUES

NACIONALES EN EL MARCO DE CONVENIOS DE TRANFERENCIAS DE RECURSOS

1. MARCO NORMATIVO:

El presente Reglamento se dicta en virtud de lo dispuesto por los

Decretos N° 225/2007, N° 1344/2007, N° 1063/2016, N° 782/2019 y

modificatorios, y establece los requisitos mínimos, generales y

obligatorios que tienen por objeto sistematizar las rendiciones de

cuentas de los recursos transferidos por jurisdicciones o entes del

Poder Ejecutivo Nacional.

2. AMBITO DE APLICACIÓN:

El presente reglamento será de aplicación a las rendiciones de cuentas

que se efectúen en virtud de convenios de transferencia de recursos

suscriptos por la Administración de Parques Nacionales y gobiernos

municipales, provinciales o sociedades civiles y/o cualquier otra

transferencia que tenga como obligación la rendición de cuentas.

3. FORMA DE LA RENDICION DE CUENTAS:

a- La presentación de la rendición deberá realizarse mediante la

Plataforma TAD (www.tramitesadistancia.gob.ar), de acuerdo con lo

dispuesto por Decreto 782/2019 que establece que las rendiciones de

cuentas de aquellas transferencias y asistencias previstas en los

artículos 2° y 3° del Decreto 1063/16 y las que surgen de los decretos

892/95, 225/07 y 1344/07, deben ejecutarse a formato electrónico

mediante los módulos gestor de asistencias y transferencias (GAT),

registro integral de destinatarios (RID) y/o tramites a distancia (TAD)

todos ellos componentes del sistema de Gestión Documental Electrónica -

GDE.

b- Hasta tanto se encuentre habilitado el módulo correspondiente en la

plataforma TAD, las rendiciones de cuentas deberán presentarse en

formato papel ante el área con responsabilidad primaria quien deberá

generar un expediente electrónico e incorporar como IF la presentación

de dicha rendición.

4. REQUISITOS MÍNIMOS PARA LA PRESENTACION POR PARTE DEL BENEFICIO DE LA RENDICIÓN DE CUENTAS:

Las rendiciones de fondos previstas en este Reglamento deberán contener, como mínimo, las siguientes previsiones:

a) Individualización del beneficiario receptor de los fondos y de los

funcionarios responsables de la administración de los fondos asignados

al programa;

b) Toda la documentación deberá ser suscripta por la máxima autoridad

de la persona jurídica beneficiaria o por el Secretario o Subsecretario

de quien dependa el Servicio Administrativo Financiero receptor, según

corresponda. Las rendiciones de las provincias deberán ser firmadas por

el Secretario o Subsecretario de Coordinación -o funcionario de nivel

equivalente- o máxima autoridad del ente receptor de los fondos. En

caso de los Municipios por el Secretario de Hacienda o funcionario de

nivel equivalente. La totalidad de la documentación respaldatoria de

las rendiciones de cuenta deberá ser puesta a disposición de las

jurisdicciones y entidades nacionales competentes, u organismos de

control, cuando así lo requieran;

c) Al menos el 70% de los fondos recibidos en el caso de rendiciones

sobre desembolsos parciales, y del 100% en los casos de desembolsos

únicos, o rendición final;

d) Los conceptos de gastos que se atendieron con cargo a dicha

transferencia los que deberán ajustarse a los conceptos autorizados en

el Convenio de origen. Asimismo, deberá especificarse si la rendición

de cuentas es total o parcial;

e) Copia certificada del original de los extractos bancarios

correspondiente a la cuenta bancaria, de la cual surja la recepción por

parte del beneficiario de la transferencia de fondos;

f) Los presupuestos, remitos, facturas, recibos y toda documentación

relacionada con la adquisición de bienes y servicios los que deberán

ajustarse a la normativa legal vigente de acuerdo con la RG 1415/03

AFIP, "RÉGIMEN DE FACTURACIÓN Y REGISTRACION” y sus modificatorias;

g) En el caso específico de transferencias a instituciones no

gubernamentales, cuando se incurra en gastos que superen los VEINTE

MÓDULOS (M 20) por comprobante, se deberá adjuntar las solicitudes de

cotización del bien o servicio a contratar cursadas a TRES (3) o más

empresas oferentes de fecha previa a la adquisición los que deberán

avalar la selección del proveedor respectivo con el criterio de menor

precio.

El requisito establecido en el presente punto no será de aplicación

para la contratación de bienes o servicios cuya venta fuere exclusiva

de quienes tengan privilegio para ello o que sólo posea una determinada

persona física o jurídica, siempre y cuando no hubieren sustitutos

convenientes; o para la realización o adquisición de obras científicas,

técnicas o artísticas cuya ejecución deba confiarse a empresas,

artistas o especialistas que sean los únicos que puedan llevarlas a

cabo. En estos casos, se deberá justificar la contratación con la

presentación de una nota en carácter de Declaración Jurada firmada por

el beneficiario;

A los efectos de lo dispuesto en el presente fíjase el valor de UN

MÓDULO (M 1), de acuerdo con lo establecido en el Reglamento de la Ley

de Administración Financiera y de los Sistemas de Control del Sector

Público Nacional N° 24.156 aprobado mediante Decreto 1344/2017.

El valor del MÓDULO será el vigente al momento de la solicitud de los

presupuestos, y se modificará de acuerdo con el procedimiento

establecido en el reglamento de la Ley de Administración Financiera y

de los Sistemas de Control del Sector Público Nacional;

h) La obligación de preservar por el término de DIEZ (10) años, como

respaldo documental de la rendición de cuentas, los comprobantes

originales completados de manera indeleble y que cumplan con las

exigencias establecidas por las normas impositivas y previsionales

vigentes y, en su caso, en función del tipo de inversión efectuada, la

presentación de la totalidad de los antecedentes que justifiquen la

inversión de los fondos remesados;

i) La obligación de poner a disposición de la jurisdicción, así como de

los distintos órganos de control, la totalidad de la documentación

respaldatoria, cuando éstos así lo requieran;

j) La presentación de la PLANILLA 1 - RELACIÓN DE COMPROBANTES y

PLANILLA 2 - BALANCE DEL ESTADO DE EJECUCIÓN DEL CONVENIO Y DECLARACIÓN

JURADA SOBRE APLICACIÓN DE FONDOS, debidamente confeccionadas y

suscriptas por las autoridades o personas designadas por convenio, que

forma parte como anexo 1 del presente reglamento.

5. RESOLUCIONES DE TRANSFERENCIAS DE FONDOS:

A fin de poder realizar el control correspondiente, los actos

administrativos que ordenen las transferencias de fondos deberán

contener, como mínimo:

a) el plazo para la presentación de las rendiciones de cuentas finales;

el plazo de rendición no podrá exceder los 90 (NOVENTA) días corridos

contados a partir de la finalización del proyecto.

b) la previsión de que, en caso de incumplimiento de la obligación de

rendir cuentas en tiempo y forma, los montos no rendidos deberán ser

reintegrados a la ADMINISTRACION DE PARQUES NACIONALES.

c) En relación al inciso b) deberá incluirse la previsión de que, a los

TREINTA (30) días de notificado el vencimiento de la obligación de

rendir cuentas, los fondos deberán ser restituidos a la ADMINISTRACION

DE PARQUES NACIONALES.

d) la omisión de la presentación de la rendición de cuentas en tiempo y

forma, y/o la devolución de los fondos transferidos no rendidos,

faculta a la máxima autoridad jurisdiccional a interrumpir y/o retener

en forma automática futuras transferencias a realizar al beneficiario.

e) La indicación de que las transferencias que se realizan en el marco

del presente Reglamento, se efectuarán a una cuenta bancaria habilitada

para tal fin en el BANCO DE LA NACIÓN ARGENTINA u otra institución

bancaria habilitada.

6. CURSO DE ACCIÓN

6.1 Habiendo recibido la rendición de los fondos transferidos, la Mesa

de Entradas destinataria remitirá el Expediente Electrónico al Área con

Responsabilidad Primaria quien deberá asociar el expediente electrónico

de rendición de cuentas al expediente principal y realizar los análisis

correspondientes a los fines de garantizar el cumplimiento en forma de

la rendición de cuentas.

6.2 Asimismo, el área con Responsabilidad Primaria elaborará el correspondiente Informe Técnico Final el que deberá contener:

a) El destino dado a los fondos transferidos

b) el carácter de aprobación total o parcial de la rendición presentada por el beneficiario;

c) la manifestación expresa de que los fondos se han aplicado en un

todo de acuerdo con el destino previsto en el acto administrativo que

originó la transferencia;

d) Detalle de los montos aplicados a gastos corrientes, gastos de capital y el monto total;

e) El grado de avance en el cumplimiento de las metas comprometidas;

f) El acto administrativo que dio origen a la transferencia de fondos;

6.3 Realizado el Informe Técnico aprobatorio, el expediente será

remitido al área contable del Área de Responsabilidad Primaria a fin de

realizar la correspondiente evaluación contable de la Rendición

respectiva la que deberá contener mención expresa de que el expediente

reúne la documentación contable necesaria y en forma para proceder a su

aprobación.

6.4 Con los informes del punto 6.2 y 6.3 el Área con Responsabilidad

Primaria aprobará la rendición de cuentas mediante acto dispositivo.

6.5 Cumplido el punto 6.4, se deberá girar el expediente a la Dirección

de la cual dependa el programa que dio origen a la transferencia, para

su conformidad.

6.6 En caso de que la rendición de cuentas aprobada por el punto 6.4 de

por finalizado el convenio de transferencia de recursos, se procederá a

enviar el expediente a guarda temporal.

6.7 En caso de que se gestione otro desembolso, se remitirá a la DGA para la prosecución del trámite.

6.8 En caso de que la rendición de cuentas no sea aprobada, el Área con

Responsabilidad Primaria deberá intimar de modo fehaciente al

beneficiario, a fin de que subsane el trámite en un plazo de 30 días

hábiles.

6.9 Cuando el beneficiario no cumpla con lo requerido en el puntos 6.8,

la rendición de cuentas se considerará no aprobada o aprobada en forma

parcial, debiendo el Área con Responsabilidad primaria informar de tal

eventualidad al beneficiario, a la DGA y girar al expediente a la

Dirección General de Asuntos Jurídicos, a los fines de recuperar los

fondos.

7- GLOSARIO

ÁREA CON RESPONSABILIDAD PRIMARIA - Es el área responsable del programa

de transferencias, tendrá a su cargo la gestión del proyecto, el

seguimiento del mismo, el análisis de la documentación contable

presentada, y garantizar el cumplimiento de todo lo establecido en el

presente reglamento.

BENEFICIARIO - Se considera beneficiario a la contraparte firmante del proyecto que será financiado.

ÁREA CONTABLE - Será, dentro del Área de Responsabilidad Primaria, el

encargado de analizar la rendición de cuentas presentada por el

beneficiario observando el cumplimiento de lo establecido en el

presente reglamento.

DGA: Dirección General de Administración.

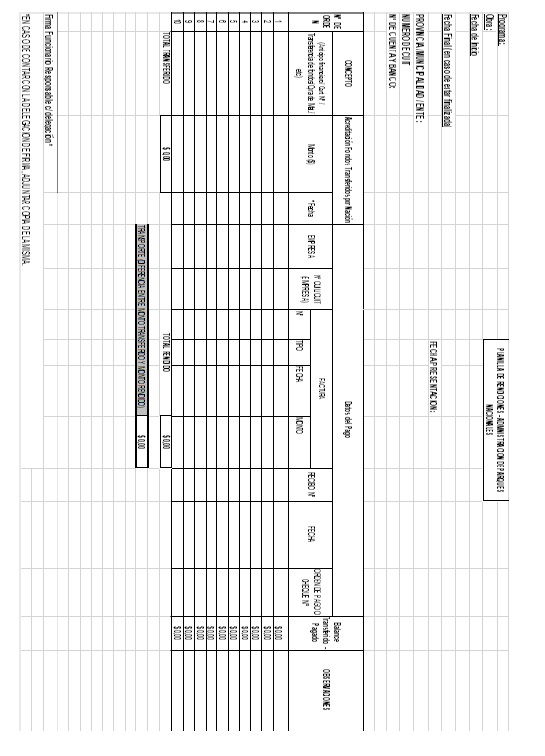

Anexo 1. PLANILLA 1 - MODELO DE RENDICIONES

Anexo 2. PLANILLA 2 - BALANCE DEL ESTADO DE EJECUCIÓN DEL CONVENIO Y DECLARACIÓN JURADA SOBRE APLICACIÓN DE FONDOS.

La Planilla 2 resume el nivel de utilización financiera de la o las

transferencias realizadas en el marco de un Convenio. Cada remisión de

documentación se trate de la rendición final del convenio o de

rendiciones parciales, debe acompañarse con la Planilla 2, que

permitirá un seguimiento financiero del mismo.

“DECLARACIÓN JURADA SOBRE APLICACIÓN DE FONDOS”

(Lugar y Fecha de emisión)

SEÑOR/A

El que

suscribe.............................................................,

en mi carácter de ( ).........................................,

manifiesta con carácter de declaración jurada, que ha aplicado los fondos oportunamente otorgados

por la ADMINISTRACION DE PARQUES NACIONALES

mediante........................................................ (acto

administrativo)

N°........................................./20.......................,

tramitado bajo Expediente N° , conforme el detalle que se expone seguidamente:

RENDICION PARCIAL N ° TOTAL

Saldo de Rendición anterior (de corresponder) $..................................

Fondos recibidos desembolso N° ... $................................

Inversión documentada de la presente rendición $.............................................

Saldo a invertir $ ..............

Adicionalmente, también con carácter de Declaración Jurada, manifiesto

que:

• El grado de avance en el cumplimiento de las metas comprometidas

es del %.

• Los fondos recibidos fueron empleados para el objeto solicitado y tenido en cuenta para su otorgamiento.

Los comprobantes presentados se aplicaron únicamente para la presente rendición.

• Han sido cumplidos los procedimientos requeridos por la jurisdicción

en materia de administración presupuestaria, sistema de registración

contable, régimen de contrataciones y que asimismo fueron observadas

las normas de control vigentes.

• La totalidad de la documentación original, respaldatoria del empleo

de los fondos cumple con las formalidades y requisitos establecidos por

la Resolución N° 1415/03, complementarias y modificatorias de la AFIP.

La documentación ORIGINAL se encuentra debidamente archivada, a

disposición de la de la ADMINISTRACION DE PARQUES NACIONALES o de la

Unidad autorizada por dicho ORGANISMO para su análisis y verificación

en el momento que se considere oportuno y sometida a las competencias

de control previstas en la Ley N° 24.156, sus modificatorios y

complementarios..