MINISTERIO

DE ECONOMÍA

SECRETARÍA DE FINANZAS

Y

SECRETARÍA DE HACIENDA

Resolución Conjunta 51/2022

RESFC-2022-51-APN-SH#MEC

Ciudad de Buenos Aires, 15/12/2022

Visto el expediente EX-2022-132423935-APN-DGDA#MEC, la ley 24.156 de

Administración Financiera y de los Sistemas de Control del Sector

Público Nacional y sus modificatorias, los decretos 1344 del 4 de

octubre de 2007 y sus modificaciones y 668 del 27 de setiembre de 2019

(DNU-2019-668-APN-PTE), sus modificatorios y complementarios, y la

resolución conjunta 66 del 11 de octubre de 2019 de la Secretaría de

Finanzas y la Secretaría de Hacienda, ambas del ex Ministerio de

Hacienda (RESFC-2019-66-APN-SECH#MHA) y sus modificatorias, y

CONSIDERANDO:

Que mediante el artículo 1º del decreto 668 del 27 de setiembre de 2019

(DNU-2019-668-APN-PTE) y sus modificatorios y complementarios, se prevé

que el Sector Público Nacional definido en el artículo 8° de la ley

24.156 de Administración Financiera y de los Sistemas de Control del

Sector Público Nacional y sus modificatorias, y los fondos y/o

patrimonios de afectación específica administrados por cualquiera de

los organismos contemplados precedentemente, con la exclusión de los

bancos públicos, el Poder Legislativo Nacional, el Poder Judicial de la

Nación y el Ministerio Público, deberán invertir sus excedentes

transitorios de liquidez, en Títulos Públicos y/o Letras del Tesoro en

las condiciones financieras que establezca el Órgano Coordinador de los

Sistemas de Administración Financiera del Sector Público Nacional.

Que resulta acorde a los intereses del Estado Nacional que las

inversiones de los excedentes transitorios de liquidez que refiere el

citado artículo 1° coadyuven a una más eficiente administración de los

recursos del Sector Público Nacional.

Que a tales fines, resulta necesario adoptar medidas a fin de

compatibilizar la fluidez de recursos excedentes para su aplicación

temporal a las necesidades del Tesoro Nacional, sin afectar el

desempeño de las actividades específicas del Sector Público Nacional,

ofreciendo alternativas de inversión a las entidades que lo integran.

Que en el artículo 2º del mencionado decreto, se establece que los

organismos comprendidos dentro de los alcances del artículo 1° de esa

medida, deberán cumplirla observando los límites y/o restricciones que

establezcan sus respectivas normas de creación.

Que a tal fin los citados organismos deberán cumplimentar

obligatoriamente con lo establecido en el artículo 3º del citado

decreto respecto de la presentación de información relativa al flujo de

fondos mensuales ejecutado y proyectado y el estado de disponibilidades

e inversiones mensuales.

Que en ese sentido, resulta imprescindible brindar especial atención a

las inversiones que posean las entidades alcanzadas y que se encuentren

depositadas en los bancos públicos nacionales para preservar su

liquidez y evitar desequilibrios financieros que afecten el debido

cumplimiento de las normas dictadas por el Banco Central de la

República Argentina.

Que adicionalmente, considerando las entidades involucradas y la

heterogeneidad en los montos de las inversiones que poseen, es

necesario precisar los canales y periodicidad de la información que

obligatoriamente deberán aportar a los fines de llevar una correcta

planificación y desarrollar de forma eficaz la política planteada.

Que por otra parte, a través del artículo 8º del decreto 668/2019 y sus

modificatorios, se faculta a la Secretaría de Hacienda y a la

Secretaría de Finanzas, ambas dependientes del Ministerio de Economía,

para que, en forma conjunta o cada una en el marco de su específica

competencia, procedan al dictado de normas interpretativas,

complementarias y/o aclaratorias de los artículos 1° a 3°.

Que por lo dispuesto en el apartado I del artículo 6º del anexo al

decreto 1344 del 4 de octubre de 2007 y sus modificatorios, las

funciones de Órgano Responsable de la coordinación de los sistemas que

integran la Administración Financiera del Sector Público Nacional,

serán ejercidas conjuntamente por la Secretaría de Finanzas y la

Secretaría de Hacienda.

Que procede la abrogación de la resolución conjunta 66 del 11 de

octubre de 2019 de la Secretaría de Finanzas y la Secretaría de

Hacienda, ambas del ex Ministerio de Hacienda

(RESFC-2019-66-APN-SECH#MHA).

Que el servicio jurídico permanente del Ministerio de Economía ha

tomado la intervención que le compete.

Que esta medida se dicta en virtud de las facultades previstas en los

artículos 6º del anexo al decreto 1344/2007 y sus modificaciones, y 8º

del decreto 668/2019 y sus modificatorias.

Por ello,

EL SECRETARIO DE FINANZAS

Y

EL SECRETARIO DE HACIENDA

RESUELVEN:

ARTÍCULO 1º.- Apruébanse las “Reglas para las inversiones de los

excedentes transitorios de liquidez previstas en el artículo 1º del

decreto 668 del 27 de setiembre de 2019, y sus modificatorias” que como

anexo I (IF-2022-134635731-APN-SH#MEC) integra esta medida.

ARTÍCULO 2º.- Apruébase el “Procedimiento para la suscripción de

Títulos Públicos y/o Letras del Tesoro prevista en el artículo 1º del

decreto 668 del 27 de setiembre de 2019, y sus modificatorias”, que

como anexo II (IF-2022-134635655-APN-SH#MEC) integra esta resolución.

ARTÍCULO 3º.- Apruébase el “Régimen Obligatorio de Información previsto

en el artículo 3° del decreto 668 del 27 de setiembre de 2019, y sus

modificatorios” que como anexo III (IF-2022-134634881-APN-SH#MEC)

integra esta medida.

ARTÍCULO 4º.- Abrógase la resolución conjunta 66 del 11 de octubre de

2019 de la Secretaría de Finanzas y de la Secretaría de Hacienda, ambas

del ex Ministerio de Hacienda (RESFC-2019-66-APN-SECH#MHA).

ARTÍCULO 5º.- Esta resolución entrará en vigencia a partir de la fecha

de su publicación en el Boletín Oficial.

ARTÍCULO 6º.- Comuníquese, publíquese, dese a la Dirección Nacional del

Registro Oficial y archívese.

Eduardo Pablo Setti - Raul Enrique Rigo

NOTA: El/los Anexo/s que integra/n este(a) Resolución Conjunta se

publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 16/12/2022 N° 102828/22 v. 16/12/2022

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

Reglas para las inversiones de los excedentes transitorios de liquidez

previstas en el artículo 1° del decreto 668 del 27 de setiembre de

2019, y sus modificatorios.

I.

De los ingresos por

vencimientos de Títulos Públicos o Letras del Tesoro:

Todo flujo de ingresos obtenido a partir del cobro de interés o capital

de Títulos Públicos o Letras del Tesoro (precancelables o con

cotización en el mercado secundario), deberá ser destinado íntegramente

a la suscripción (en efectivo o en especie) de nuevos Títulos Públicos

y/o Letras del Tesoro en pesos o en dólares estadounidenses prevista en

el artículo 1° del decreto 668 del 27 de setiembre de 2019

(DNU-2019-668-APN-PTE) y sus modificatorios.

II.

De los fondos

depositados en cuentas a la vista en Bancos Públicos o Privados (con o

sin remuneración):

Todo saldo depositado en bancos públicos o privados, distintos del

Banco de la Nación Argentina (BNA) y del Banco de Inversión y Comercio

Exterior (BICE), deberá ser destinado íntegramente a la suscripción de

Títulos Públicos y/o Letras de Tesoro en pesos o en dólares

estadounidenses prevista en el artículo 1° del decreto 668/2019 y sus

modificatorios.

Para los casos en que los saldos sean menores a quinientos millones de

pesos ($ 500.000.000) o a cinco millones de dólares estadounidenses

(USD 5.000.000), considerando la totalidad de las cuentas de la

entidad, no será obligatoria la suscripción de Títulos Públicos y/o

Letras del Tesoro en pesos o en dólares estadounidenses mencionadas en

el párrafo anterior, siempre que la totalidad de las cuentas de la

entidad permanezcan en una cuenta a la vista y/o en un depósito a plazo

fijo tradicional o precancelable en el BNA y/o en el BICE y/o en fondos

comunes de inversión gestionados por Pellegrini SA Gerente de Fondos

Comunes de Inversión.

III.

De los ingresos o

flujos de fondos provenientes por el vencimiento de depósitos a plazo

fijo:

Todo ingreso o flujo de fondos obtenido a partir del vencimiento de los

depósitos en instituciones financieras privadas o públicas, distintas

del BNA y del BICE, tomando en conjunto a todos los depósitos a plazo

fijo de la entidad, deberá ser destinado íntegramente a la suscripción

de Título Públicos y/o Letras del Tesoro en pesos o en dólares

estadounidenses prevista en el artículo 1° del decreto 668/2019 y sus

modificatorios.

En el caso de que los montos involucrados sean menores a quinientos

millones de pesos ($ 500.000.000) o a cinco millones de dólares

estadounidenses (USD 5.000.000), tomando en cuenta la sumatoria de

plazos fijos de la entidad en instituciones bancarias distintas al BNA

y al BICE, no será obligatoria la suscripción de Títulos Públicos y/o

Letras del Tesoro en pesos o en dólares estadounidenses prevista en el

artículo 1° del decreto 668/2019 y sus modificatorios, depositando

dichos montos en cuentas a la vista y/o en un depósito a plazo fijo

tradicional o precancelable en el BNA y/o en el BICE y/o en Fondos

Comunes de Inversión gestionados por Pellegrini SA Gerente de Fondos

Comunes de Inversión

Los ingresos o flujos de fondos obtenidos a partir del vencimiento de

los depósitos en el BNA o en el BICE, no estarán alcanzados por la

obligación de suscribir Títulos Públicos y/o Letras del Tesoro, siempre

que se proceda a la renovación del depósito a plazo fijo más sus

intereses en la misma entidad bancaria, y con modalidad precancelable,

excepto que el Órgano Coordinador de los Sistemas de Administración

Financiera del Sector Público Nacional en el plazo de hasta dos (2)

días hábiles previos a la fecha del vencimiento del plazo del depósito,

instruya a la entidad en el sentido de proceder de otra manera. Si

dichos ingresos o flujos de fondos son inferiores a los mencionados en

el párrafo anterior se podrá proceder a la renovación del depósito a

plazo fijo más sus intereses en la misma entidad bancaria, y con

modalidad tradicional o precancelable.

IV. De los ingresos provenientes de Fondos Comunes de Inversión:

Las inversiones temporarias en Fondos Comunes de Inversión deberán

destinarse a la suscripción de Títulos Públicos y/o Letras del Tesoro

en pesos o dólares estadounidenses prevista en el artículo 1° del

decreto 668/2019 y sus modificatorios.

En el caso de que las inversiones sean menores a quinientos millones de

pesos ($ 500.000.000) o a cinco millones de dólares estadounidenses

(USD 5.000.000), tomando en cuenta la sumatoria de inversiones en

Fondos Comunes de Inversión, no será obligatoria la suscripción de

Títulos Públicos y/o Letras del Tesoro en pesos o en dólares

estadounidenses prevista en el artículo 1° del decreto 668/2019 y sus

modificatorios, depositando dichos montos en cuentas a la vista del BNA

y/o del BICE, y/o en un depósito a plazo fijo tradicional o

precancelable en el BNA y/o en el BICE,y/o en Fondos Comunes de

Inversión gestionados por Pellegrini SA Gerente de Fondos Comunes de

Inversión.

Los excedentes de liquidez invertidos en Fondos Comunes de Inversión

gestionados por Pellegrini SA Gerente de Fondos Comunes de Inversión no

estarán alcanzados por lo establecido en el primer párrafo del presente

punto, en la medida que el Órgano Coordinador no informe otra

instrucción.

V.

De los ingresos por otros

tipos de inversión:

Toda entidad que cuente con inversiones temporarias no mencionadas en

los apartados I, II, III y IV del presente anexo, y cuya sumatoria sea

igual o mayor a quinientos millones de pesos ($ 500.000.000) o a cinco

millones de dólares estadounidenses (USD 5.000.000), deberá destinarlas

a la suscripción de Títulos Públicos y/o Letras del Tesoro en pesos o

en dólares estadounidenses prevista en el artículo 1° del decreto

668/2019 y sus modificatorios.

En caso de que dichas inversiones totalicen un monto menor a los

referidos en el párrafo anterior, la entidad quedará exceptuada del

cumplimiento de esa obligación, depositando dicho excedente en una

cuenta a la vista y/o en un depósito a plazo fijo tradicional o

precancelable en el BNA y/o en el BICE y/o en Fondos Comunes de

Inversión gestionados por Pellegrini SA Gerente de Fondos Comunes de

Inversión.

Si las entidades alcanzadas poseen inversiones vinculadas a cauciones

bursátiles a través de Nación Bursátil SA podrán ser renovadas en la

misma institución.

VI.

De los gastos operativos:

Para la atención de los gastos operativos, en el caso de que la entidad

tenga una necesidad financiera en los siguientes treinta (30) días, que

no puedan ser cubiertos con sus ingresos corrientes, se deberá

priorizar la utilización de las inversiones temporarias, de acuerdo con

el siguiente orden:

1°) Cuentas a la vista.

2°) Fondos Comunes de Inversión de Mercado de Dinero (liquidación

inmediata).

3°) Depósitos a plazo fijo.

4°) Otras inversiones.

5°) Cancelación anticipada de Letras del Tesoro precancelables o venta

a través del mercado secundario de los Títulos Públicos y/o Letras del

Tesoro cuya suscripción se encuentra prevista en el artículo 1° del

decreto 668/2019 y sus modificatorios.

En virtud de lo definido en los puntos 4° y 5°, la entidad alcanzada

deberá informar con una anticipación mínima de tres (3) días hábiles,

mediante nota al Órgano Coordinador, la estrategia de desarme de

posiciones con la justificación correspondiente para dar cumplimiento a

los gastos operativos, conforme al orden de prelación establecido.

IF-2022-134635731-APN-SH#MEC

ANEXO II

Procedimiento para la suscripción de Títulos Públicos y/o Letras del

Tesoro prevista en el artículo 1° del decreto 668 del 27 de setiembre

de 2019, y sus modificatorios.

i. Las entidades podrán invertir sus saldos transitorios de liquidez

mediante la suscripción en forma directa de Letras del Tesoro

precancelables en pesos o en dólares estadounidenses emitidas a un

plazo que no exceda los ciento ochenta (180) días, para lo cual deberán

enviar una nota a través del sistema Gestión Documental Electrónica

(GDE) a la Oficina Nacional de Crédito Público (ONCP) dependiente de la

Subsecretaría de Financiamiento de la Secretaría de Finanzas del

Ministerio de Economía, a los fines de efectuar la inversión en esos

instrumentos. La referida nota deberá contener la información que se

detalla en el Modelo de Nota que se incluye en el apartado iii del

presente anexo.

Si la entidad alcanzada no contara con el sistema GDE deberá cursar una

nota a la ONCP, la que deberá ser presentada en la calle Balcarce 186

de la Ciudad Autónoma de Buenos Aires ante la Dirección de Gestión

Documental Administrativa dependiente de la Dirección General de

Gestión Documental, Transparencia y Acceso a la Información de la

Secretaría Legal y Administrativa del Ministerio de Economía, a fin de

que se le asigne número de expediente electrónico y poder continuar con

el trámite de suscripción. La ONCP en un plazo de dos (2) días hábiles

desde la recepción de la nota, procederá a realizar la colocación de

los instrumentos, en pesos o en dólares estadounidenses, al organismo

respectivo. A los efectos de considerar este plazo, las notas deberán

ingresar a la ONCP antes de las 15:00 horas, las que ingresen con

posterioridad a ese horario se considerarán presentadas a partir del

día hábil inmediato posterior.

ii. Las entidades podrán solicitar a la Secretaría de Finanzas,

participar en las licitaciones públicas que anuncia dicha secretaría,

de manera directa o a través de Fondos Comunes de Inversión gestionados

por Pellegrini SA Gerente de Fondos Comunes de Inversión, suministrando

la información necesaria a fin de que ésta pueda adoptar una decisión

al respecto. Para este caso, se procederá a comunicar a la entidad la

fecha y alcance de la licitación en la que deberá participar.

iii. Modelo de Nota a remitir a la Oficina Nacional de Crédito Público.

Me dirijo a usted en virtud de lo dispuesto en el artículo 1° del

decreto 668/2019 y sus modificatorios, y en la resolución conjunta [•]

del [•] de [•] de 2022 de la Secretaría de Finanzas y de la Secretaría

de Hacienda, ambas del Ministerio de Economía, que establecen los

mecanismos para la suscripción, entre otros, de Letras del Tesoro

precancelables en pesos y en dólares estadounidenses.

Conforme ello, y a fin de suscribir el instrumento mencionado

precedentemente, informo que la disponibilidad de liquidez del

[ORGANISMO] es en Pesos [MONTO EN LETRAS] ($ MONTO EN NÚMEROS) y / o

Dólares Estadounidenses [MONTO EN LETRAS] (USD MONTO EN NÚMEROS).

Las cuentas a través de las cuales se liquidarán las operaciones

enmarcadas en esas normas son: - Cuenta CRYL # - Cuenta en pesos de

donde provienen los fondos - Cuenta en dólares estadounidenses de donde

provienen los fondos - Cuenta en la que se depositarán los fondos al

vencimientos o cancelación anticipada, según corresponda, CBU #.

IF-2022-134635655-APN-SH#MEC

ANEXO III

Régimen Obligatorio de Información previsto en el artículo 3° del

decreto 668 del 27 de setiembre de 2019, y sus modificatorios.

Las entidades alcanzadas por el artículo 1° del decreto 668 del 27 de

setiembre de 2019 (DNU-2019-668-APN-PTE) y sus modificatorios, deberán

cumplimentar este régimen y presentar la información prevista en el

artículo 3° del citado decreto, referida a sus

Flujos de Fondos

ejecutado y proyectado y Disponibilidades e Inversiones, en

función de las pautas que se detallan a continuación:

1. Régimen de Información sobre Flujo

de Fondos Ejecutado y Proyectado:

Se deberá informar el flujo de fondos ejecutado al cierre de cada mes y

el proyectado incorporando todos los gastos y todos los ingresos

estimados hasta el 31 de diciembre de cada año. Dicha información

deberá ser remitida dentro de los primeros diez (10) días corridos de

cada mes, conforme a la información sobre ejecución base caja, incluida

en la Planilla Económico Financiera del Módulo Ejecución del Sistema de

Información Financiera para Empresas Públicas, Fondos Fiduciarios y

Entes Excluidos del Presupuesto de la Administración Nacional (SIFEP).

Se excluye de la obligación establecida en este punto a los organismos

comprendidos en el inciso a del artículo 8° de la ley 24.156 de

Administración Financiera y de los Sistemas de Control del Sector

Público Nacional y sus modificatorias, que mantengan todas sus

disponibilidades en la Cuenta Única del Tesoro (CUT) y aquellos que no

tengan facultades para invertir total o parcialmente fondos fuera de la

CUT.

1.1. Presentación de la información:

Los datos serán cargados en la Planilla “CARGA CAJA” conforme el

instructivo del punto 1.3. y de acuerdo con lo determinado en el Manual

de Usuarios publicado en la página web de la Dirección General de

Sistemas Informáticos de Administración Financiera (DGSIAF) dependiente

de la Subsecretaría de Presupuesto de la Secretaría de Hacienda del

Ministerio de Economía:

https://dgsiaf.mecon.gov.ar/sifep/

La planilla mencionada podrá consultarse a través del sitio web de la

Oficina Nacional de Presupuesto (ONP).

1.2. Forma de envío:

a) Las entidades que cuenten con la posibilidad de carga a través del

SIFEP deberán suministrar la información descripta por este medio, de

acuerdo con el Manual de Usuarios publicado en la página web de la

DGSIAF:

https://dgsiaf.mecon.gov.ar/sifep/

b) Las entidades que NO cuenten con la posibilidad de carga a través

del SIFEP y que cuenten con el sistema Gestión Documental Electrónica

(GDE), deberán enviar la información por este medio a través de una

NOTA dirigida a la Secretaría de Hacienda dependiente del Ministerio de

Economía, adjuntando la Planilla “CARGA CAJA” como archivo de trabajo

en formato Excel.

c) Las entidades que no estén contempladas en los puntos a) y b) de

este apartado, deberán enviar la información a través de correo

electrónico a “inversionesfinancieras@mecon.gob.ar”.

1.3. Instructivo Flujo de Fondos ejecutado y proyectado:

Por medio del formulario, se deberán informar los recursos y gastos, de

acuerdo con lo especificado en el Manual de Clasificaciones

Presupuestarias para el Sector Público Nacional vigente, el que puede

consultarse a través del siguiente acceso:

https://www.economia.gob.ar/onp/documentos/manuales/clasificador1

6.pdf

La periodicidad deberá ser mensual, informando la actualización de la

ejecución al cierre de cada mes y estimación del período faltante hasta

la culminación del ejercicio presupuestario.

A los fines de la confección del formulario, se deberá considerar el

momento del percibido para los ingresos y fuentes financieras y del

pagado para los gastos y aplicaciones financieras, es decir que la

información deberá ajustarse a la metodología BASE CAJA.

Cada una de las cuentas de recursos y gastos consideradas bajo los

criterios mencionados, reflejará las variaciones ejecutadas y

proyectadas en sus saldos.

2. Régimen de Información sobre

Disponibilidades e Inversiones:

Se deberá informar dentro de los primeros diez (10) días corridos de

cada mes, el estado de las cuentas a la vista, caja y banco, plazos

fijos, fondos comunes de inversión, como así también todas las

inversiones que realicen las entidades correspondientes al cierre del

mes anterior.

Se excluye de la obligación de este punto a los organismos comprendidos

en el inciso a del artículo 8° de la ley 24.156 de Administración

Financiera y de los Sistemas de Control del Sector Público Nacional y

sus modificatorias, que mantengan todas sus disponibilidades en la

Cuenta Única del Tesoro (CUT) y no tengan facultades para invertir

total o parcialmente fondos fuera de la CUT.

2.1. Presentación de la información:

Los datos serán cargados en la “Planilla de Disponibilidades e

Inversiones” del punto 2.3. conforme el “Instructivo de

Disponibilidades e Inversiones” del punto 2.4. Ambos documentos serán

publicados en la página web de la Tesorería General de la Nación (TGN)

dependiente de la Subsecretaría de Presupuesto de la Secretaría de

Hacienda del Ministerio de Economía y en el Manual de Usuarios

publicado en la página web de la DGSIAF:

https://dgsiaf.mecon.gov.ar/sifep/

2.2. Forma de envío:

a) Las entidades que cuenten con la posibilidad de carga a través del

SIFEP deberán suministrar la información descripta por este medio, de

acuerdo con el Manual de Usuarios publicado en la página web de la

DGSIAF:

https://dgsiaf.mecon.gov.ar/sifep/

b) Las entidades que no cuenten con la posibilidad de carga a través

del SIFEP y que cuenten con el sistema GDE, deberán enviar la

información por este medio a través de una NOTA dirigida a la

Secretaría de Hacienda, adjuntando la Planilla de Disponibilidades e

Inversiones como archivo de trabajo en formato Excel.

c) Las entidades que no estén contempladas en los puntos a) y b) de

este apartado, deberán enviar la información a través de correo

electrónico a “inversionesfinancieras@mecon.gob.ar”.

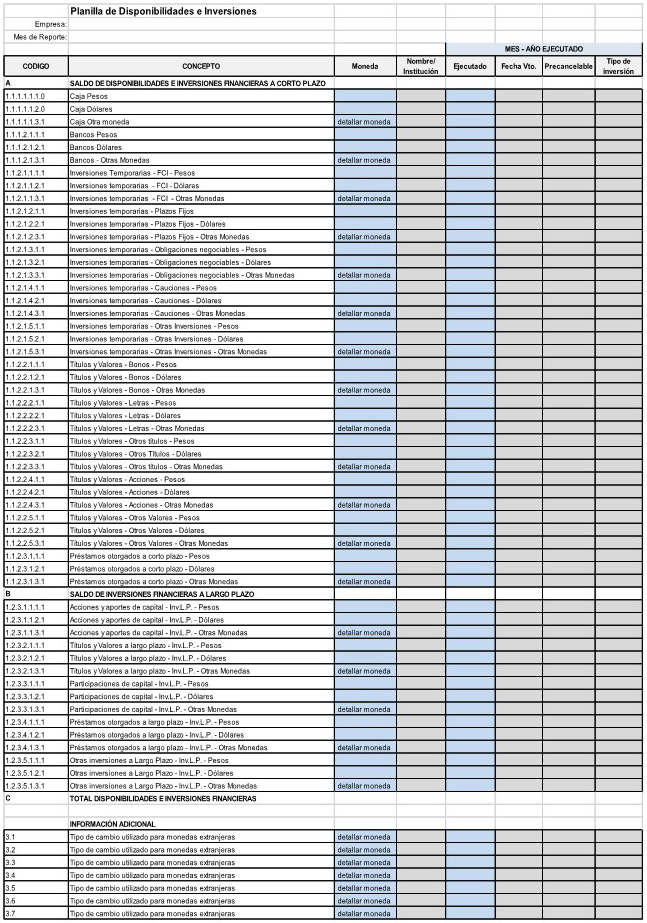

2.3. Planilla de Disponibilidades e Inversiones para Empresas, Fondos y

Otros Entes:

2.4. Instructivo de Disponibilidades e Inversiones:

2.4.1 Criterios Generales:

A los efectos de consignar la información de la ejecución del mes, se

considerará “disponibilidad de corto plazo” a aquella cuyo vencimiento

no supere un (1) año de duración. Los importes deberán ser consignados

en la columna “EJECUTADO”.

Toda la información deberá estar consignada en la moneda de curso

legal, considerando la desagregación que se requiere en cada ítem y el

detalle que surge de la columna “MONEDA”, la cual requiere especificar

“Dólares expresados en pesos” u “Otras Monedas expresadas en pesos”.

Cuando se consigne “Otras Monedas expresadas en pesos”, se requiere

seleccionar la moneda correspondiente.

Para los casos de importes en pesos resultantes de convertir dólares

estadounidenses u otras monedas, se deberá utilizar el tipo de cambio

de referencia del Banco Central de la República Argentina (BCRA) según

el último dato publicado en la fecha en que se realiza la carga de la

planilla, el que deberá ser informado al final de ésta, en la sección

denominada “Información Adicional”.

Las inversiones referidas a títulos y valores deberán ser informadas

por su Valor Efectivo.

Cada una de las inversiones consignadas deberá incluir los intereses a

cobrar a la fecha de vencimiento.

2.4.2 Especificaciones de la información solicitada:

• Caja: Comprende los recursos en dinero efectivo, de poder liberatorio

inmediato, cheques y otros valores legales, sin restricciones

específicas, considerados al último día hábil del mes que se está

informando.

• Bancos: Es el dinero en las cuentas bancarias de la entidad tanto en

el Banco de la Nación Argentina (BNA) como en otros bancos, al último

día hábil del mes que se informa. Para el caso de otros bancos se

deberá indicar el nombre de la entidad en la columna

“Nombre/Institución” tanto para pesos como para otras monedas.

• Inversiones temporarias: Son todas las inversiones con las que cuenta

la entidad, cuya recuperación se realizará durante los doce (12) meses

siguientes del período informado. Se deberá indicar la institución

donde se realizó la inversión en la columna “Nombre /Institución” como

así también el “Tipo de inversión” en los casos que no se tratara de

plazos fijos, obligaciones negociables o cauciones.

• Fondo Común de Inversión (FCI): Se detallará cada uno de los Fondos

Comunes de Inversión con los que cuenta la entidad en cada una de sus

monedas pesificadas, debiéndose indicar el nombre del fondo e

institución en las columnas habilitadas a tal fin.

• Plazos Fijos: Se especificarán todos los plazos fijos con los que

cuenta la entidad al cierre de cada mes, indicando en las columnas

habilitadas, la fecha de vencimiento y si cuenta con opción de

precancelación anticipada o no.

• Obligaciones Negociables, Cauciones y Otras Inversiones: Son aquellas

con las que cuenta la entidad al cierre de cada mes, tanto en pesos

como en moneda extranjera. Deberá especificarse el nombre y tipo de

inversión que se trate en la columna habilitada a tal fin.

• Títulos y Valores: Son los que la entidad tiene en stock al último

día hábil del mes que se informa. Deberán ser consignados según se

trate de bonos, letras, otros títulos públicos, acciones y otros, tanto

en pesos como en otras monedas (pesificadas) detallando en la columna

“Tipo de inversión” el nombre de éstos, fecha de vencimiento

correspondientes y la opción de precancelación.

• Préstamos a corto plazo: Son aquellos otorgados en el período que se

está informando y cuyo recupero no exceda el año de duración en pesos o

moneda extranjera pesificada.

• Inversiones financieras a largo plazo: Son las colocaciones de largo

plazo -que se realizan con los recursos excedentes de la entidad que

superan las necesidades inmediatas de operación-, en títulos o valores

públicos o privados, en el otorgamiento de préstamos y en acciones y

participaciones de capital en otras entidades, para obtener un

beneficio, cuyo vencimiento supere el año de duración para cada uno de

los conceptos detallados en la planilla.

Información Adicional:

La Secretaría de Hacienda dependiente del Ministerio de Economía podrá

solicitar cualquier información adicional que estime necesaria a los

efectos de evaluar la situación de cada entidad.

3. Responsables:

Los responsables del cumplimiento de los regímenes de información de

los puntos 1 y 2 de este anexo, deberán ser el Fiduciario o

Administrador del Fondo Fiduciario, Subsecretario de Administración o

funcionario de nivel equivalente, según corresponda.

IF-2022-134634881-APN-SH#MEC