INSPECCIÓN

GENERAL DE JUSTICIA

Resolución General 16/2022

RESOG-2022-16-APN-IGJ#MJ

Ciudad de Buenos Aires, 21/12/2022

VISTO:

Los Decretos 561/2016 y 1063/2016, la Resolución General IGJ Nº 8/2015;

y

CONSIDERANDO:

Que a través del Decreto Nº 561/2016 se aprobó la implementación del

sistema de Gestión Documental Electrónica (GDE), como sistema integrado

de caratulación, numeración, seguimiento y registración de movimientos

de todas las actuaciones y expedientes del Sector Público Nacional.

Que mediante el Decreto Nº 1063/2016 se aprobó la implementación de la

Plataforma de Trámites a Distancia (TAD) integrada por el módulo

“Trámites a Distancia” (TAD), del Sistema de Gestión Documental

Electrónica (GDE), como medio de interacción del ciudadano con la

administración, a través de la recepción y remisión por medios

electrónicos de presentaciones, solicitudes, escritos, notificaciones y

comunicaciones, entre otros.

Que en la actualidad la INSPECCIÓN GENERAL DE JUSTICIA utiliza la

plataforma electrónica “Trámites a Distancia” para diversos trámites,

entre otros, los trámites relacionados con la constitución,

modificaciones y presentación de estados contables de las Sociedades

por Acciones Simplificadas (SAS), solicitud de información, reserva de

denominación, los trámites de rúbrica de libros, solicitud de

desarchivo, solicitud de asistencia de inspector a asamblea.

Que particularmente , en lo que respecta al Departamento Control

Federal de Ahorro de la INSPECCIÓN GENERAL DE JUSTICIA, ya se encuentra

habilitada la presentación de trámites de comunicación de precios y

tasa de inspección a través la plataforma “Trámites a Distancia” (TAD).

Que a efectos de dotar de mayor eficacia la tramitación de los

expedientes y de contar con información que permita la generación de

reportes que brinden información sobre cada grupo que se liquida

resulta necesario modificar el procedimiento de presentación de los

balances de liquidación de grupo y la información complementaria sobre

la evolución de la liquidación de los grupos mediante la implementación

de herramientas que permitan agilizar la recepción, procesamiento de la

información e incorporación al sistema informático del Organismo y en

tal sentido, incorporar a la plataforma TAD el trámite de Balance de

Liquidación de Grupo y Evoluciones de Ingresos y Egresos de Liquidación

que presentan las sociedades administradoras de ahorro previo para

fines determinados bajo la modalidad de círculos o grupos cerrados en

cumplimiento de lo dispuesto en el artículo 25 apartado 25.3 inciso

25.3.6 y en el artículo 31 apartados 31.1 inciso 31.1.2 y 31.2 inciso

31.2.1 del Capítulo II, Anexo A de la Resolución IGJ 8/2015.

Que, asimismo resulta necesario reglamentar la información que las

entidades administradoras deben presentar sobre evolución de ingresos y

egresos de la liquidación de los grupos prevista en el artículo 31

apartado 31.2 inciso 31.2.1, capítulo I, Anexo A de la Resolución

General Nº 8/2015.

Que, es menester fijar las condiciones y el procedimiento para la

presentación de los Balances Técnicos de Liquidación de Grupo y sus

Evoluciones correspondientes a los grupos finalizados a la fecha de

entrada en vigencia de esta Resolución.

Por ello y teniendo en consideración la atribución conferida por el

artículo 9 inciso f) de la Ley Nº 22.315,

EL INSPECTOR GENERAL DE JUSTICIA

RESUELVE:

ARTÍCULO 1º: Modifíquese el artículo 25 - Haber del Suscriptor - ,

apartado 25.3 – Finalización del grupo -, inciso 25.3.6, Capítulo II,

Anexo A de la Resolución General Nº 08/2015, adoptándose el siguiente

texto:

“25.3.6. El Balance Técnico de Liquidación de Grupo deberá ser

presentado a la INSPECCIÓN GENERAL DE JUSTICIA dentro de los quince

(15) días corridos siguientes al vencimiento del plazo de treinta (30)

días previsto en el artículo 25 apartado 25.3 inciso 25.3.1, siendo

este plazo improrrogable. Se iniciará un expediente por cada grupo

finalizado”.

La presentación se realizará por medios digitales a través del portal

de Trámites a Distancia (TAD). La documentación se presentará en un

único archivo en formato PDF, conforme lo dispuesto en el ANEXO

REQUISITOS DE PRESENTACION (IF-2022-136941147-APN-IGJ#MJ), que forma

parte integrante de esta Resolución.

ARTÍCULO 2º: Modifíquese el artículo 31 - Liquidación de Grupos -

Información Periódica -, apartado 31.1 - Balance Técnico de Liquidación

de Grupo -, inciso 31.1.2, Capítulo II, Anexo A de la Resolución

General Nº 08/2015 adoptándose el siguiente texto:

“31.1.2. El Balance Técnico, su información complementaria y anexos

deberán estar firmados por el representante legal de la entidad

administradora o apoderado especialmente facultado para firmar balance

técnico de liquidación de grupo y deberá acompañarse con informe de

auditoría conteniendo opinión. El archivo resultante que contenga toda

la documentación y la firma del auditor deberá estar legalizado

digitalmente por la autoridad de superintendencia de su matrícula”.

ARTÍCULO 3º: Sustitúyese el artículo 31 - Liquidación de Grupos -

Información Periódica -, apartado 31.2 - Información posterior sobre la

liquidación -, inciso 31.2.1, Capítulo II, Anexo A de la Resolución

General Nº 08/2015, por el siguiente:

“31.2.1 Las entidades administradoras deberán presentar semestralmente

a la INSPECCION GENERAL DE JUSTICIA, dentro de los treinta (30) días de

finalizado el semestre, la información correspondiente a la evolución

de los ingresos y egresos de cada Balance Técnico de Liquidación de

Grupo hasta completar el cien por ciento de la puesta a disposición de

haberes a suscriptores renunciantes/rescindidos y fondo de

multas/excedentes a suscriptores adjudicados, tornándose obligatoria la

presentación de la primera evolución que se registre, adjuntando en un

archivo en formato PDF la información detallada a continuación:

a. En los ingresos por recupero de créditos, se detallará el número de

orden, fecha de pago, cantidad de cuotas puras canceladas, cuotas

puras, intereses y monto total.

b. En los egresos por reintegros efectuados se detallará el número de

orden, fecha de pago, haber bruto, porcentaje reintegrado, penalidad y

haber neto, deducciones practicadas por concepto, intereses e importe

pagado.

c. Detalle de la evolución de las actuaciones en gestión judicial y

extrajudicial existentes.

d. Listado de suscriptores a los que se hubiere puesto el haber a

disposición y no lo hubieren percibido, detallando número de orden,

nombre, apellido y domicilio, fecha de puesta a disposición, medio de

notificación fehaciente utilizado, fecha de recepción de la

notificación –o en su caso, de rechazo o imposibilidad de notificación-

y el resultado obtenido de la misma.

e. Estado de deuda con cada suscriptor renunciante/rescindido a la

fecha de evolución de liquidación indicando número de orden, apellido y

nombre, haber neto inicial, importe total pagado a la fecha de

evolución, haber neto adeudado.

f. Detalle del cálculo de la distribución del fondo de multas y

excedentes y porcentaje de puesta a disposición, medio y fecha de

publicación y listado de los suscriptores adjudicados indicando número

de orden, nombre y apellido, domicilio, importe de multas, excedentes,

intereses, importe pagado y fecha de efectivización al suscriptor.

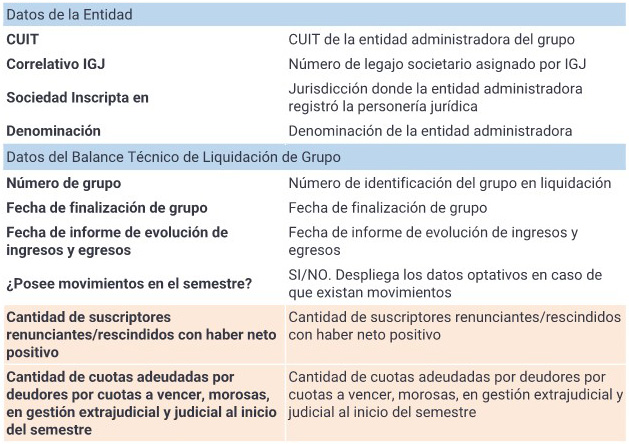

g. Cuadro resumen de la evolución de liquidación, que será transcripto

al formulario controlado de inicio del trámite TAD, indicando:

Cantidad de suscriptores renunciantes/rescindidos con haber neto

positivo:

Cantidad de cuotas adeudadas por deudores por cuotas a vencer, morosas,

en gestión extrajudicial y judicial al inicio del semestre:

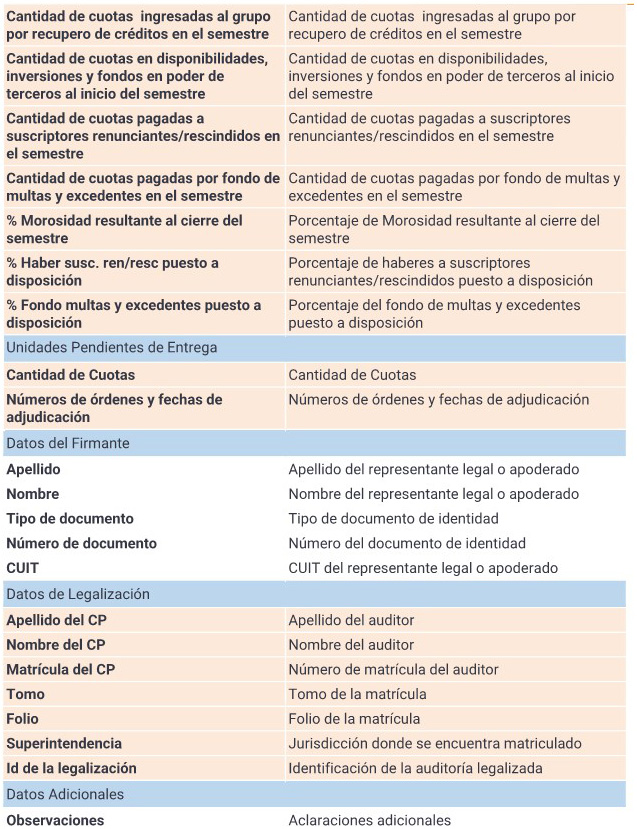

Cantidad de cuotas ingresadas al grupo por recupero de créditos en el

semestre:

Cantidad de cuotas en disponibilidades, inversiones y fondos en poder

de terceros al inicio del semestre:

Cantidad de cuotas pagadas a suscriptores renunciantes/rescindidos en

el semestre:

Cantidad de cuotas pagadas por fondo de multas y excedentes en el

semestre:

% de morosidad resultante al cierre del semestre:

% haber suscriptores renunciantes/rescindidos puesto a disposición:

% fondo de multas y excedentes puesto a disposición:

Unidades pendientes de entrega cantidad de cuotas, número de órdenes y

fechas de adjudicación.

h. La documentación establecida en los incisos a) a g) del presente

artículo deberá presentarse firmada por representante legal de la

entidad administradora o apoderado especialmente facultado para la

firma de balances de liquidación de grupo y acompañarse de un informe

de auditoría con opinión y el archivo resultante que contenga toda la

documentación y la firma del auditor deberá estar legalizado

digitalmente por la autoridad de superintendencia de su matrícula.

En los semestres en los que no se registren movimientos de ingresos y

egresos, las administradoras podrán presentar Declaración Jurada

firmada digitalmente por representante legal de la sociedad o apoderado

especialmente facultado para firmar balances de liquidación de grupo en

la cual manifieste la inexistencia de ingresos y egresos. En la misma

se detallará la evolución de las causas extrajudiciales y judiciales.

El primer semestre a considerar se computará desde la fecha de

finalización del grupo conforme lo establecido en el artículo 25 -

Haber del Suscriptor -, apartado 25.3 - Finalización del grupo -

Capítulo II Anexo A de la Resolución General IGJ Nº 8/2015.”

La presentación se realizará en un expediente iniciado por medios

digitales a través del portal TAD, conforme lo dispuesto en el ANEXO

REQUISITOS DE PRESENTACION (IF-2022-136941147-APN-IGJ#MJ), que forma

parte integrante de esta Resolución.

ARTÍCULO 4º: Los Balances Técnicos de Liquidación de los Grupos

finalizados a la fecha de entrada en vigencia de esta Resolución

General, que se encuentren pendientes de presentación ante el

Organismo, deberán ser presentados dentro de los 90 días siguientes a

la fecha de publicación de la presente resolución en el Boletín Oficial

de la República Argentina, conforme lo dispuesto en el artículo 1º,

último párrafo.

Las evoluciones de liquidación de los balances a los que se hace

referencia en el párrafo precedente se presentarán dentro de los 60

días posteriores a la presentación de los balances respectivos,

pudiéndose realizar una sola evolución por todo el período desde la

fecha de finalización del grupo y hasta la fecha de presentación del

balance. La fecha de presentación del balance técnico del grupo

oficiará como fecha de inicio para el cómputo del nuevo semestre de la

siguiente evolución a presentar.

A los efectos de la presentación de la documentación referida en los

párrafos precedentes podrá prescindirse de la legalización digital del

auditor emitida por la autoridad de superintendencia de su matrícula.

En estos casos, únicamente, podrá presentarse con firma del auditor

legalizada ológrafamente por la autoridad de superintendencia de su

matrícula y, firma digital del representante legal de la entidad

administradora o apoderado especialmente facultado.

ARTÍCULO 5º: Cumplido el vencimiento de los 60 días de plazo otorgado

para la presentación de las evoluciones de liquidación de los grupos,

indicado en el artículo 4 de la presente resolución, solo se admitirán

presentaciones de Balances Técnicos de Liquidación de Grupos

finalizados a la fecha de entrada en vigencia de la presente Resolución

y sus Informes de Evolución de Liquidación con la legalización digital

de la firma del auditor emitida por autoridad de superintendencia de su

matrícula.

ARTÍCULO 6º: La presente resolución entrará en vigencia a partir de los

15 días de su publicación en el Boletín Oficial de la República

Argentina.

ARTÍCULO 7º: Regístrese como Resolución General. Publíquese. Dese a la

DIRECCION NACIONAL DEL REGISTRO OFICIAL. Comuníquese oportunamente a

las Direcciones y Jefaturas de los Departamentos y respectivas Oficinas

del Organismo y al Ente de Cooperación Técnica y Financiera,

solicitando a éste ponga la presente resolución en conocimiento de los

Colegios Profesionales que participan en el mismo. Para los efectos

indicados, pase a la Delegación Administrativa. Oportunamente,

archívese.

Ricardo Augusto Nissen

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 22/12/2022 N° 104197/22 v. 22/12/2022

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

Balance de Liquidación de Grupos

Requisitos y Procedimiento de

Presentación

El presente documento detalla el procedimiento de presentación del

Balance Técnico de Liquidación de Grupo

(BTLG) normado en la

Resolución

General IGJ 08/2015, así como de las actualizaciones

posteriores, correspondan estas a una

evolución

de los ingresos y egresos o a una Declaración Jurada de

inexistencia de ingresos y egresos.

A) Presentación Inicial

0 - Requisitos Previos

Antes de poder iniciar el trámite, la Sociedad de Ahorro para Fines

Determinados debe haber confeccionado y poseer digitalizada

1 la

siguiente documentación:

• Balance Técnico de Liquidación de Grupo BTLG,

• Información Complementaria,

• Anexos,

Firmados por el

representante legal de

la entidad administradora o

apoderado

especialmente facultado para firmar el BTLG;

• Informe de Auditoría conteniendo opinión,

Firmado por el

auditor interviniente.

1 - Certificación Digital

El total de la documentación a presentar debe estar contenido en

un único

documento PDF. El archivo resultante que contenga toda la

documentación, deberá estar

legalizado

digitalmente por el Consejo Profesional o autoridad de

superintendencia de la matrícula del auditor interviniente.

La legalización deberá realizarse conforme a la normativa de cada

superintendencia. Para sociedades inscriptas ante IGJ, puede consultar

detalles del procedimiento en la Web del Consejo Profesional de

Ciencias Económicas de la Ciudad Autónoma de Buenos Aires (CPCECABA).

Serán rechazadas las presentaciones que:

• No posean la

oblea de legalización,

del CPCECABA o la superintendencia correspondiente.

• No posean

firma digital válida:

La firma digital garantiza la integridad del documento legalizado, y la

identidad del firmante. Si se añade documentación a un archivo luego de

legalizado, la firma queda dañada, del mismo modo que al realizar

cualquier tipo de modificación voluntaria o involuntaria del archivo.

Muchos programas de visualización o edición del PDF, al utilizar la

función “guardar como” o generar copias, alteran o eliminan la firma

digital.

• No acompañen la documentación total y correcta en

un único archivo: Si la presentación

original fuera observada, no debe presentarse como contestación la

documental faltante o rectificada, sino que debe proveer un nuevo

archivo que contenga en sí mismo la documentación TOTAL y CORRECTA, ya

que este es el que será incorporado al sistema y servirá para futuras

consultas.

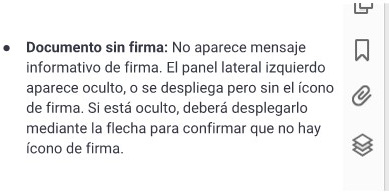

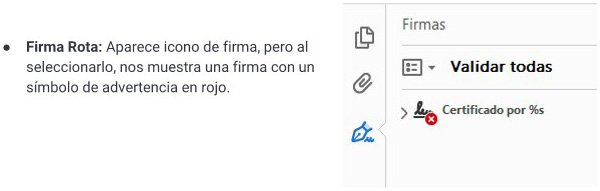

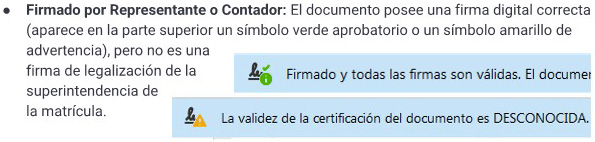

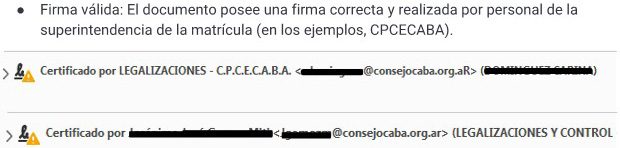

1.1 - Verificación de Firma Digital

La verificación de la firma digital del documento a presentar puede

realizarse de forma simplificada utilizando Adobe Reader. Al abrir el

documento con Adobe Reader, debe revisarse el mensaje informativo sobre

la firma y el panel lateral izquierdo. Pueden darse 4 posibilidades:

Ante cualquiera de los 3 primeros casos, IGJ observará la presentación,

solicitando un nuevo documento que posea legalización y firma digital

válida de la superintendencia, excepto que la presentación contenga

balances de liquidación de grupos finalizados a la fecha de vigencia de

la resolución y sus informes de evolución a esa fecha, que cuenten con

legalización ológrafa de la autoridad de superintendencia de la

matrícula del auditor, en cuyo caso se admitirá que el archivo con toda

la documentación digitalizada se encuentre firmado digitalmente por el

representante legal de la entidad administradora o apoderado

especialmente facultado para la firma de BTLG.

2 - Formulario de Pago

Se genera el formulario de pago “Liquidación de grupos / evolución de

grupos sociedades de capitalización y ahorro” desde el sistema de

formularios digitales

https://www2.jus.gov.ar/igj-

formularios/Default.aspx y se abona por algún medio habilitado.

3 - Inicio de Trámite en TAD

Se inicia el trámite, operando desde el usuario TAD de la Entidad (CUIT

de Persona Jurídica)

https://tramitesadistancia.gob.ar/tramitesadistancia/?init,

seleccionando el trámite de

Sociedades

de Capitalización y Ahorro - Presentación de Balance de Liquidación de

Grupo.

Puede gestionar el alta de la Entidad en TAD y apoderar usuarios

siguiendo el instructivo IGJ:

https://www.argentina.gob.ar/sites/default/files/adhesion_de_personas_juridicas_a_tad_y_apo

deramiento.pdf

Para iniciar el trámite deberá:

• Completar el formulario TAD obligatorio con datos de identificación

de la sociedad, datos del BTLG, representante, auditor, y código de

barras del Formulario de Pago.

• Adjuntar copia del formulario de pago y de

su respectivo comprobante de pago.

• Adjuntar el Balance de Liquidación certificado por la

superintendencia, que contenga el total de la documentación y

requisitos exigidos por la normativa.

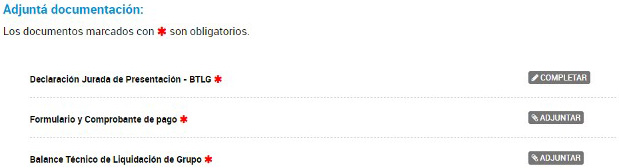

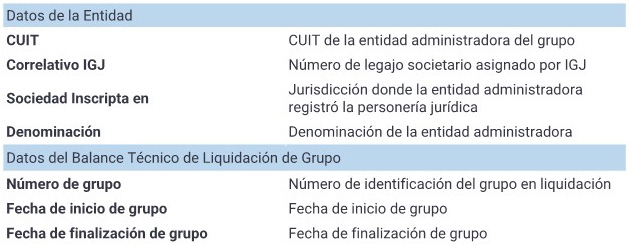

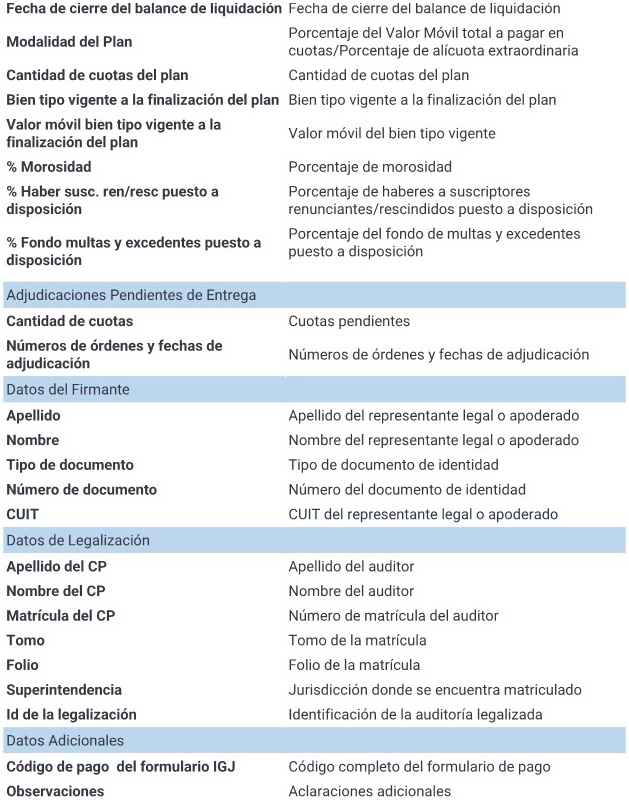

3.1 - Declaración Jurada de Presentación BTLG (formulario TAD)

Para completar la DJ de presentación, deberá consignar los siguientes

datos, asegurándose de ingresarlos de manera correcta y completa a fin

de evitar observaciones y demoras innecesarias:

4 - Recepción en IGJ

La Mesa de Entradas IGJ recibe el expediente digital enviado vía TAD,

sin necesidad de un turno presencial.

Allí verifica el pago y que la documentación sea correcta. En caso de

que exista alguna discrepancia o error, se enviará una

tarea de subsanación para corregir

la presentación.

B) Actualización

Conforme la normativa, deberá presentarse de forma periódica un

informe de evolución de los ingresos y

egresos de cada BTLG, hasta completar el cien por ciento de la

puesta a disposición de haberes a suscriptores renunciantes/rescindidos

y fondo de multas/excedentes a suscriptores adjudicados.

En los semestres en los que no se registren movimientos de ingresos y

egresos, se presentará alternativamente una

Declaración Jurada de inexistencia de

ingresos y egresos. Para ambas alternativas se utilizará el

mismo procedimiento.

1 - Certificación Digital

1.a - Informe de evolución de los ingresos y egresos

En caso de presentar un

informe de

evolución de los ingresos y egresos, deberá certificar la

documentación de manera análoga a la presentación inicial del BTLG:

• La documentación deberá presentarse

firmada

por representante legal de la entidad administradora o apoderado

especialmente facultado para la firma de balances de liquidación de

grupo,

• deberá acompañarse de un informe de auditoría con opinión y firma del

auditor,

• el total de la documentación a presentar en

un único documento PDF,

• El archivo resultante que contenga toda la documentación deberá estar

legalizado digitalmente por el

Consejo Profesional o autoridad de superintendencia de la matrícula del

auditor interviniente.

1.b - Declaración Jurada de inexistencia de ingresos y egresos

En los semestres en los que no se registren movimientos de ingresos y

egresos, las administradoras podrán presentar una Declaración Jurada

firmada digitalmente por el representante

legal de la sociedad o apoderado especialmente facultado para

firmar balances de liquidación de grupo en la cual manifieste la

inexistencia de ingresos y egresos. En la misma se detallará la

evolución de las causas extrajudiciales y judiciales.

2 - Formulario de Pago

El trámite de actualización es gratuito, por lo que no requiere

formulario de pago.

3 - Inicio de Trámite en TAD

Se inicia el trámite, operando desde el usuario TAD de la Entidad (CUIT

de Persona Jurídica)

https://tramitesadistancia.gob.ar/tramitesadistancia/2init,

seleccionando el trámite de

Sociedades

de Capitalización y Ahorro - Actualización de Balance de Liquidación de

Grupo.

Para iniciar el trámite deberá:

• Completar el formulario TAD obligatorio, con información variable

conforme si

existen o no movimientos

en el semestre.

• Adjuntar el Informe de Evolución de Ingresos y Egresos certificado

por la superintendencia, o la

Declaración

Jurada de inexistencia de ingresos y egresos, según corresponda.

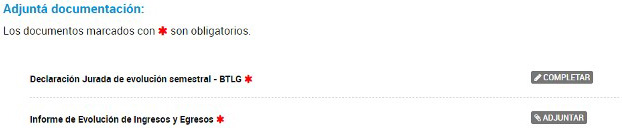

3.1 - Declaración Jurada de Evolución Semestral (formulario TAD)

Para completar la DJ de presentación, deberá consignar los siguientes

datos, asegurándose de ingresarlos de manera correcta y completa a fin

de evitar observaciones.

Los datos

resaltados no se completan si se declara inexistencia de movimientos.

1 En caso de digitalizar documentos en papel, a fin de que la calidad

sea óptima sin generar documentos de gran tamaño, recomendamos atenerse

a los Estándares de Digitalización establecidos por la ONTI (LI -

Proceso de digitalización) o los existentes en la Guía General de

Digitalización de Documentos del Sistema Nacional de Documentación

Histórica.

https://www.argentina.gob.ar/jefatura/innovacion-publica/onti/estandares-tecnologicos-de-la-administracion-

publicahttps://www.argentina.gob.ar/ciencia/sistemasnacionales/documentacion-historica/guia-digitalizacion

IF-2022-136941147-APN-IGJ#MJ