ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 5320/2023

RESOG-2023-5320-E-AFIP-AFIP -

Procedimiento. Impuestos al Valor Agregado y a las Ganancias.

Resoluciones Generales Nros. 3.411 y 4.622 y sus respectivas

modificatorias. Norma modificatoria.

Ciudad de Buenos Aires, 19/01/2023

VISTO el Expediente Electrónico Nº EX-2022-02291034- -AFIP-DIEFES#SDGFIS, y

CONSIDERANDO:

Que a través de la Resolución General N° 3.411 y sus modificatorias, se

implementó el “REGISTRO DE COMERCIALIZADORES DE BIENES USADOS NO

REGISTRABLES” y se establecieron regímenes de percepción y especial de

ingreso del impuesto al valor agregado y un régimen de retención del

impuesto a las ganancias.

Que, por otra parte, mediante la Resolución General N° 4.622 y sus

modificatorias, se establecieron regímenes de retención de los

impuestos al valor agregado y a las ganancias a cargo de los sujetos

que administren servicios electrónicos de pagos y/o cobranzas por

cuenta y orden de terceros, incluso a través del uso de dispositivos

móviles y/o cualquier otro soporte electrónico, aplicable a las

liquidaciones que se efectúen a los comerciantes, locadores o

prestadores de servicios por la utilización de dichos sistemas de pago.

Que la actividad vinculada al comercio electrónico ha experimentado una

evolución y un crecimiento exponencial en los últimos años,

destacándose la incorporación de nuevos sujetos y operadores.

Que por ello, corresponde actualizar los parámetros de habitualidad

previstos en las mencionadas resoluciones generales, a efectos de

lograr una homogeneidad normativa entre los distintos regímenes

vigentes y recuperar su condición de parámetros representativos de las

situaciones que caracterizan.

Que han tomado la intervención que les compete la Dirección de

Legislación y las Subdirecciones Generales de Asuntos Jurídicos,

Fiscalización, Recaudación y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por

el artículo 7º del Decreto Nº 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Modificar la Resolución General N° 3.411 y sus modificatorias, en la forma que se indica a continuación:

1. Sustituir el artículo 2°, por el siguiente:

“ARTÍCULO 2°.- Quedan obligados a inscribirse en el “Registro”, las

personas humanas, sucesiones indivisas y demás sujetos (2.1.), que

realicen actividades de compra de bienes muebles usados no

registrables, de origen nacional o importados, comprendidos en el

Apartado A del Anexo II, en forma habitual, frecuente o reiterada para

su venta en el mismo estado en que fueron adquiridos o luego de

someterlos a procesos de acondicionamiento, fraccionamiento,

separación, división, reparación, restauración, transformación, entre

otros, que impliquen o no la desnaturalización del bien.

A tales efectos se entiende que, con prescindencia de su condición

fiscal frente a esta Administración Federal, los sujetos realizan

operaciones en forma habitual, frecuente o reiterada cuando, en el

transcurso de un mes calendario, las operaciones de compraventa de esos

bienes reúnan las siguientes condiciones en forma conjunta:

a) resulten iguales o superiores a la cantidad de DIEZ (10), y

b) el monto total de las mismas, sin distinción entre tipo de

operaciones de compra o de venta, resulte igual o superior a PESOS

DOSCIENTOS MIL ($ 200.000.-).

Sin perjuicio de lo expuesto precedentemente, también se considerará

que los sujetos realizan operaciones en forma habitual, frecuente o

reiterada cuando se verifique en el término de CUATRO (4) meses

calendarios consecutivos la realización de CUATRO (4) o más operaciones

por cada período mensual y el monto total acumulado de las mismas

-consideradas en conjunto en el período de CUATRO (4) meses

consecutivos- iguale o supere el monto previsto en el inciso b)

precedente.

En ningún caso quedan comprendidos en este “Registro” aquellos sujetos

que realicen exclusivamente las actividades por las cuales resulten

obligados a cumplir con las disposiciones de la Resolución General Nº

2.849 y sus modificatorias, relativas al “Registro de Comercializadores

de Materiales a Reciclar”.”.

2. Sustituir el artículo 5°, por el siguiente:

“ARTÍCULO 5°.- No podrán solicitar su incorporación al “Registro”

quienes se encuentren comprendidos en cualquiera de las siguientes

situaciones:

a) Haber sido condenados por alguno de los delitos previstos en las

Leyes N° 23.771 y N° 24.769 y sus respectivas modificaciones, en el

Título IX de la Ley N° 27.430 y su modificación o en el Código Aduanero

-Ley N° 22.415 y sus modificaciones-.

b) Haber sido condenados por delitos comunes que tengan conexión con el

incumplimiento de obligaciones impositivas, de la seguridad social o

aduaneras, propias o de terceros.

c) Haber sido condenados por causas penales en las que se haya

dispuesto la condena de funcionarios o exfuncionarios estatales con

motivo del ejercicio de sus funciones.

d) Sean personas jurídicas en las que, según corresponda, sus socios

gerentes, administradores, directores, síndicos, miembros del consejo

de vigilancia, consejeros o quienes ocupen cargos equivalentes en las

mismas, hayan sido condenados por infracción a las Leyes N° 23.771 o N°

24.769 y sus respectivas modificaciones, al Título IX de la Ley N°

27.430 y su modificación, al Código Aduanero -Ley N° 22.415 y sus

modificaciones-, o por delitos comunes que tengan conexión con el

incumplimiento de obligaciones impositivas, de la seguridad social o

aduaneras por parte de aquellas.

e) Haber sido declarados en estado de quiebra, respecto de los cuales

no se haya dispuesto la continuidad de la explotación del solicitante o

de los integrantes responsables de personas jurídicas, conforme a lo

establecido por la Ley N° 24.522 y sus modificaciones, mientras duren

los efectos de dicha declaración.”.

3. Sustituir la denominación del Título III, por la siguiente:

“REGÍMENES DE PERCEPCIÓN DEL IMPUESTO AL VALOR AGREGADO Y DE RETENCIÓN DEL IMPUESTO A LAS GANANCIAS”

4. Sustituir el artículo 33, por el siguiente:

“ARTÍCULO 33.- Tratándose de sujetos adheridos al Régimen Simplificado

para Pequeños Contribuyentes (RS), se practicará la percepción

establecida en el presente régimen aplicando sobre el precio previsto

en el artículo 22, la alícuota indicada en el inciso c) o d) del mismo,

de corresponder, solo cuando el monto total acumulado de las

operaciones de compras efectuadas por ese sujeto implique que sus

ingresos brutos por ventas determine su exclusión del régimen

simplificado, o cuando en el caso de compras de bienes muebles el

precio unitario supere el importe previsto en el inciso c) del artículo

2º del Anexo de la Ley Nº 24.977, sus modificaciones y complementarias.

Al solo efecto de la aplicación del presente artículo, deberán

considerarse los ingresos brutos de todas las operaciones que hubieran

sido efectuadas con dicho sujeto hasta la fecha de la operación de que

se trate -incluida ésta- durante el mes de la misma y en los ONCE (11)

meses calendarios inmediatos anteriores.

A tales fines, deberá aplicarse lo establecido en el artículo 2º de la Resolución General Nº 2.616 y sus modificaciones.”.

5. Sustituir el artículo 35, por el siguiente:

“ARTÍCULO 35.- Los agentes de retención deberán observar las formas,

plazos y demás condiciones que, para el ingreso e información de las

percepciones practicadas y -de corresponder- de sus accesorios,

establece la Resolución General N° 2.233 -Sistema de Control de

Retenciones (SICORE)- y sus modificatorias y complementarias, según sea

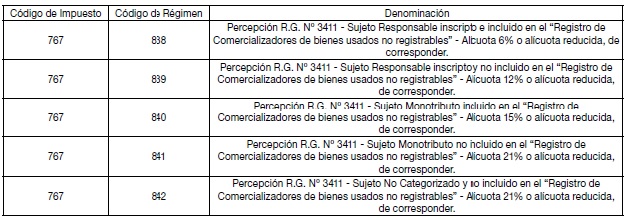

el caso, consignando a tal fin los códigos que se indican a

continuación:

A efectos de informar a los sujetos indicados en el inciso c) del

artículo 21 de esta resolución general en los sistemas indicados en el

primer párrafo, los agentes de percepción deberán consignar como Clave

Única de Identificación Tributaria (CUIT) 23-00000000-0.”.

6. Sustituir el artículo 40, por el siguiente:

“ARTÍCULO 40.- Las retenciones se practicarán a los enajenantes,

destinatarios o beneficiarios -actúen o no como intermediarios-, de los

pagos que se efectúen por cuenta propia o de terceros correspondientes

a las operaciones de compraventa comprendidas en el artículo 38 y

siempre que sus ganancias no se encuentren exentas o excluidas del

ámbito de aplicación del impuesto.

Serán pasibles de las referidas retenciones los sujetos que se indican a continuación:

a) Personas humanas y sucesiones indivisas.

b) Empresas o explotaciones unipersonales.

c) Sociedades comprendidas en el régimen de la Ley General de

Sociedades N° 19.550, texto ordenado en 1984 y sus modificaciones,

sociedades y asociaciones civiles, fundaciones y demás personas

jurídicas de carácter público o privado.

d) Sociedades comprendidas en el inciso b) del artículo 53 de la Ley de

Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

e) Fideicomisos constituidos en el país conforme a las disposiciones

del Código Civil y Comercial de la Nación y fondos comunes de inversión

constituidos en el país de acuerdo con lo reglado por la Ley Nº 24.083

y sus modificaciones.

f) Establecimientos permanentes de empresas, personas o entidades del extranjero.

g) Integrantes de asociaciones sin existencia legal como personas

jurídicas, entre otras, condominios, uniones transitorias, agrupaciones

de colaboración, consorcios de cooperación o cualquier otro tipo de

contrato asociativo.

Tratándose de sujetos adheridos al Régimen Simplificado para Pequeños

Contribuyentes (RS), se practicará la retención establecida en el

presente régimen aplicando sobre los pagos a que se refiere el artículo

38 la alícuota indicada en el inciso d) o e) del artículo 48, de

corresponder, solo cuando el monto total acumulado de las operaciones

de ventas efectuadas por ese sujeto determine su exclusión del régimen

simplificado, o cuando en el caso de ventas de bienes muebles el precio

unitario supere el importe previsto en el inciso c) del artículo 2º del

Anexo de la Ley Nº 24.977, sus modificaciones y complementarias.

Al solo efecto de lo establecido en el párrafo anterior, deberán

considerarse los ingresos brutos provenientes de las operaciones

alcanzadas por el artículo 38 de la presente que hubieran sido

efectuadas hasta la fecha de la operación de que se trate -incluida

esta- durante el mes de la misma y en los ONCE (11) meses calendarios

inmediatos anteriores.

A tales fines, deberá aplicarse lo establecido en el artículo 2º de la Resolución General Nº 2.616 y sus modificaciones.”.

7. Sustituir el artículo 41, por el siguiente:

“ARTÍCULO 41.- La retención se practicará en el momento en que se efectúe el pago correspondiente.

El término “pago” deberá entenderse con el alcance asignado en el

antepenúltimo párrafo del artículo 24 de la Ley de Impuesto a las

Ganancias, texto ordenado en 2019 y sus modificaciones.”.

8. Sustituir el inciso c) del artículo 48 por el siguiente:

“c) Adherido al Régimen Simplificado para Pequeños Contribuyentes (RS)

e incluido en el “Registro”: solo resultará sujeto pasible de retención

cuando se verifiquen las circunstancias previstas en el tercer párrafo

del artículo 40, debiéndose aplicar la alícuota del VEINTIOCHO POR

CIENTO (28%).”.

9. Eliminar del Título III, el CAPÍTULO C - RÉGIMEN ESPECIAL DE INGRESO DEL IMPUESTO AL VALOR AGREGADO.

ARTÍCULO 2°.-

(Artículo derogado por art. 2° de la Resolución General N° 5554/2024

de la AFIP B.O. 21/8/2024. Vigencia: a partir del día de su publicación

en el Boletín Oficial y resultarán de aplicación para los pagos que se

efectúen a partir del 1 de septiembre de 2024, inclusive.)

ARTÍCULO 3°.- Las disposiciones establecidas por esta resolución general entrarán en vigencia el día 1 de abril de 2023.

ARTÍCULO 4°.- Comuníquese, dese a la Dirección Nacional del Registro

Oficial para su publicación en el Boletín Oficial y archívese.

Carlos Daniel Castagneto

e. 23/01/2023 N° 2682/23 v. 23/01/2023