MINISTERIO

DE ECONOMÍA

SECRETARÍA DE ENERGÍA

Resolución 217/2023

RESOL-2023-217-APN-SE#MEC

Ciudad de Buenos Aires, 31/03/2023

VISTO el Expediente Nº EX-2023-25640563-APN-SE#MEC, las Leyes Nros.

17.319 y 26.197, el Título III de la Ley N° 23.966, texto ordenado en

1998 y sus modificaciones, el Decreto Nº 86 de fecha 21 de febrero de

2023, y

CONSIDERANDO:

Que el Artículo 2° de la Ley N° 17.319 establece que las actividades

relativas a la explotación, industrialización, transporte y

comercialización de hidrocarburos deberán ajustarse a las disposiciones

de dicha ley y a las reglamentaciones que dicte el PODER EJECUTIVO

NACIONAL.

Que, en el mismo sentido, el Artículo 2° de la Ley N° 26.197 establece

que el diseño de las políticas energéticas a nivel federal será

responsabilidad del PODER EJECUTIVO NACIONAL.

Que mediante el Decreto N° 329 de fecha 16 de junio de 2022, se creó el

Régimen de Incentivos al Abastecimiento Interno de Combustibles (RIAIC)

para las empresas refinadoras y/o refinadoras integradas que sean

sujetos pasivos de los Impuestos sobre los Combustibles Líquidos y al

Dióxido de Carbono establecidos en el Título III de la Ley N° 23.966,

texto ordenado en 1998 y sus modificaciones, que resultó aplicable al

período entre el 16 de junio y el 16 de agosto de 2022.

Que a través del Decreto Nº 86 de fecha 21 de febrero de 2023 se

reestableció el RIAIC, con determinadas adecuaciones allí dispuestas.

Que esta Secretaría fue designada como Autoridad de Aplicación del

RIAIC, quedando facultada para el dictado de las normas aclaratorias y

complementarias que resulten necesarias para su adecuado

funcionamiento, de acuerdo con lo establecido en el Artículo 6° del

citado decreto.

Que, en ese marco, resulta oportuno establecer los requisitos y el

procedimiento que las empresas refinadoras deberán cumplimentar a fin

de acceder a los beneficios del RIAIC, los cuales han sido objeto de

análisis, conforme al Informe Técnico de la Dirección Nacional de

Refinación y Comercialización de la SUBSECRETARÍA DE HIDROCARBUROS de

esta Secretaria (IF-2023-29729342-APN-DNRYC#MEC).

Que el servicio jurídico permanente del MINISTERIO DE ECONOMÍA ha

tomado la intervención que le compete.

Que la presente medida se dicta en virtud de las facultades conferidas

el Apartado IX del Anexo II del Decreto Nº 50 de fecha 19 de diciembre

de 2019 y sus modificatorios y por el Artículo 6° del Decreto N° 86/23.

Por ello,

LA SECRETARIA DE ENERGÍA

RESUELVE:

ARTÍCULO 1°.- Establécese que a los efectos de acceder al Régimen de

Incentivos al Abastecimiento Interno de Combustible (RIAIC), las

empresas refinadoras y/o refinadoras integradas que sean sujetos

pasivos de los Impuestos sobre los Combustibles Líquidos y al Dióxido

de Carbono establecidos en el Título III de la Ley N° 23.966, texto

ordenado en 1998 y sus modificaciones, deberán solicitar su adhesión

ante esta Secretaría, y cumplir con los requisitos dispuestos en el

Artículo 2° del Decreto Nº 86 de fecha 21 de febrero de 2023, en los

términos definidos en los Artículos 2° y 3° de la presente medida.

ARTÍCULO 2°.- A los efectos de lo establecido en el Inciso a) del

Artículo 2° del Decreto Nº 86/23, se entenderá:

i) que una empresa refinadora o empresa refinadora verticalmente

integrada contará con plena utilización de su capacidad instalada de

refinación siempre que el volumen mensual de petróleo crudo procesado

promedio durante el primer bimestre de 2023 (VMPCPP) no sea inferior al

NOVENTA POR CIENTO (90%) del máximo volumen registrado de crudo

procesado mensualmente entre los años 2019 y 2022, con exclusión del

periodo 2020, en los términos definidos en el Anexo I

(IF-2023-30523990-APN-SSH#MEC) que forma parte integrante de la

presente resolución;

ii) por abastecedor doméstico excedentario a aquella empresa refinadora

o empresa refinadora verticalmente integrada que, contando con plena

capacidad instalada en los términos del Inciso i) del presente

artículo, cuente con volúmenes importados de gasoil y/o naftas grado

DOS (2) o grado TRES (3) que superen el DIEZ POR CIENTO (10%) del

volumen de su producción en refinería de gasoil y/o naftas grado DOS

(2) y/o grado TRES (3) durante el primer bimestre de 2023 (VPRG), en

los términos definidos en el Anexo II (IF-2023-30524439-APN-SSH#MEC)

que forma parte integrante de la presente resolución.

ARTÍCULO 3°.- A los efectos de lo establecido en el Inciso b) del

Artículo 2° del Decreto N° 86/23, el porcentaje allí establecido, UNO

POR CIENTO (1%), se computará sobre el volumen total de abastecimiento

interno de gasoil y/o naftas grado DOS (2) y/o Grado TRES (3)

normalizado a UNO (1), para cada bimestre de estimación. De esta

manera, se entenderá que una empresa refinadora o empresa refinadora

verticalmente integrada cumplirá con el requisito dispuesto en el

Inciso b) del citado artículo, cuando su participación promedio anual

del año 2022 en el abastecimiento interno de gasoil y/o naftas grado

DOS (2) y/o grado TRES (3) haya sido, como máximo, UN (1) punto

porcentual superior a su Participación Bimestral Móvil en el

Abastecimiento Interno de gasoil del último bimestre (PBMAIG), en los

términos definidos en el Anexo III (IF-2023-30522384-APN-SSH#MEC) que

forma parte integrante de la presente resolución.

ARTÍCULO 4°.- A los efectos de lo establecido en el último párrafo del

Artículo 2° del Decreto N° 86/23, serán identificadas como Pequeñas

Refinerías de Regiones Afectadas (PReRA) aquellas refinerías que se

vean afectadas por las siguientes contingencias:

a) no hayan procesado volúmenes de crudo superiores a los CINCUENTA MIL

METROS CÚBICOS (50.000 m3) mensuales entre los años 2019 y 2022;

b) estén localizadas en cuencas con un declino promedio efectivo para

la producción total de petróleo crudo convencional y/o no convencional,

entre los años 2006 y 2022, excluyendo 2020, superior al SEIS POR

CIENTO (6%), y

c) no cuenten con la posibilidad de abastecimiento por ductos de

petróleo crudo proveniente de cuencas con declino inferior al

establecido en el inciso anterior;

ARTÍCULO 5°.- Los sujetos adheridos al RIAIC deberán presentar ante

esta Secretaría la solicitud del monto equivalente a la suma pagada en

concepto de Impuestos sobre los Combustibles Líquidos y al Dióxido de

Carbono, previstos en el Título III de la Ley N° 23.966, texto ordenado

en 1998 y sus modificaciones, por las importaciones de gasoil y/o

naftas grado DOS (2) y/o grado TRES (3), perfeccionadas entre el 1° de

enero de 2023 y el 28 de febrero de 2023, ambas fechas inclusive.

A efectos de los límites dispuestos en los incisos a) y b) del Artículo

3° del Decreto N° 86/23, se considerarán como límite para el

otorgamiento del beneficio que podrán solicitar para el primer bimestre

de 2023, para el gasoil de ambos grados, hasta el VEINTE POR CIENTO

(20%) en volumen de las importaciones totales de gasoil de cada grado

realizadas en 2022, y para las naftas de ambos grados hasta el

DIECISIETE POR CIENTO (17%) en volumen de las naftas de cada grado que

hayan sido importadas en el año 2022.

Con posterioridad a la presentación de la solicitud, la Autoridad de

Aplicación verificará la veracidad de la información suministrada y

comunicará la aprobación de la solicitud al sujeto adherido al RIAIC,

en caso que corresponda y ordenará la emisión del Bono Electrónico a

las áreas pertinentes de la SUBSECRETARÍA DE HIDROCARBUROS de esta

Secretaría. Para la primera solicitud, el Bono Electrónico será emitido

una vez que entre en vigencia la normativa complementaria que dicte, en

el ámbito de su competencia, la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS (AFIP), entidad autárquica en el ámbito del MINISTERIO DE

ECONOMÍA, para instrumentar el procedimiento establecido en el Artículo

8° de la presente resolución.

ARTÍCULO 6°.- Establécese el procedimiento de adhesión al RIAIC y la

fiscalización de los volúmenes declarados de gasoil y/o naftas grado

DOS (2) y/o grado TRES (3) y de crudo abastecido a las PReRA, conforme

los lineamientos definidos en el Anexo IV

(IF-2023-30521574-APN-SSH#MEC) que forma parte integrante de la

presente medida y, facúltese a la SUBSECRETARÍA DE HIDROCARBUROS de

esta Secretaría a dictar las normas aclaratorias y/o complementarias

que considere pertinentes.

ARTÍCULO 7°.- Establécese que la adhesión al RIAIC implica la

aceptación voluntaria de los mecanismos que esta Autoridad de

Aplicación establezca para verificar la veracidad de la información

suministrada.

ARTÍCULO 8°.- El Bono Electrónico al que hace referencia el último

párrafo del Artículo 5° de la presente resolución, sólo podrá ser

aplicado a las sumas que los sujetos adheridos al RIAIC deban pagar,

por declaraciones juradas y anticipos, en concepto de Impuestos sobre

los Combustibles Líquidos y al Dióxido de Carbono, por todos los hechos

imponibles e importaciones de combustibles, que se perfeccionen dentro

de los NOVENTA (90) días de la fecha de emisión del Bono Electrónico,

en los términos que establezcan la Autoridad de Aplicación y la AFIP,

siendo éstos no endosables.

ARTÍCULO 9°.- Identifícase mediante el prefijo 710 a los Bonos

Electrónicos que se emitirán para hacer efectivos los incentivos

dispuestos en el marco del RIAIC.

ARTÍCULO 10.- La SUBSECRETARÍA DE HIDROCARBUROS de esta Secretaría

remitirá a la AFIP, vía transferencia electrónica de datos, la

información referida a los Bonos Electrónicos emitidos, a los fines de

permitir la registración y utilización de los mismos.

ARTÍCULO 11- La SUBSECRETARÍA DE HIDROCARBUROS de esta Secretaría será

la responsable de la operación de los sistemas que permitan la emisión

de los Bonos Electrónicos a que se refiere el presente acto

administrativo.

ARTÍCULO 12.- La presente medida entrará en vigencia el día de su

publicación en el Boletín Oficial.

ARTÍCULO 13.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese.

Flavia Gabriela Royón

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 03/04/2023 N° 21657/23 v. 03/04/2023

(Nota

Infoleg: por art. 1º de la Resolución Nº 570/2023 de

la Secretaría de Energía B.O. 10/7/2023 se establece que a los

fines de acceder al beneficio del RIAIC será de aplicación el

procedimiento previsto en la presente Resolución, con las adecuaciones

que correspondan en razón del periodo incorporado por el Artículo 1° de

la medida de referencia.

Con respecto a los requisitos fijados en los Anexos I, II, III y IV de

la Resolución N° 217/23 de la SECRETARÍA DE ENERGÍA, se considerarán

los valores de los Impuestos sobre los Combustibles Líquidos y al

Dióxido de Carbono establecidos en el Título III de la Ley N° 23.966,

texto ordenado en 1998 y sus modificaciones, correspondientes al

segundo bimestre de 2023, como así también las importaciones de gasoil

y/o naftas grado DOS (2) o grado TRES (3) y transferencias de crudo a

Pequeñas Refinerías de Regiones Afectadas (PReRA) realizadas entre el

1° de marzo de 2023 y el 30 de abril de 2023, ambas fechas inclusive.

Vigencia: a partir del día de su publicación en el Boletín Oficial.

)

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

I

USO DE LA CAPACIDAD INSTALADA DE

REFINACIÓN

A los efectos de la presente norma, la capacidad instalada de

refinación de cada empresa será igual al máximo volumen total de

petróleo crudo procesado por cada empresa refinadora, incluyendo crudo

proveniente de las cuencas productivas del país o importado, a partir

de los registros de la SECRETARÍA DE ENERGÍA.

Para la verificación del cumplimiento del requisito establecido en el

Inciso a) del Artículo 2° del Decreto N° 86/23, la Autoridad de

Aplicación estimará mensualmente el VMPCPP obtenido por cada empresa

que adhiera al RIAIC, y se considerará cumplido el requisito cuando

para la empresa evaluada:

Donde:

a)

n identifica al mes

calendario correspondiente a la fecha de presentación de la última

declaración jurada para el pago del Impuesto a los Combustibles

Líquidos y al Dióxido de Carbono;

b)

CMPE representa al crudo

mensual procesado por la empresa; y

c)

Max(CMPE2019,2022) es

igual al máximo volumen mensual de procesamiento de crudo registrado

por la empresa en los años 2019, 2021 y 2022 (se excluye el año 2020).

La fórmula anterior indica que, para cumplir con el requisito

examinado, el volumen mensual de petróleo crudo procesado promedio

durante el bimestre precedente a la fecha de presentación de la última

declaración jurada para el pago del Impuesto a los Combustibles

Líquidos y al Dióxido de Carbono, debe ser mayor al NOVENTA POR CIENTO

(90%) del máximo volumen mensual de procesamiento de crudo registrado

por cada empresa entre 2019 y 2022 con exclusión del 2020.

IF-2023-30523990-APN-SSH#MEC

ANEXO

II

DETERMINACIÓN DE ABASTECEDORES

EXCEDENTARIOS

Para la evaluación de la condición de abastecedores excedentarios, el

VPRG será el volumen total de GASOIL Y/O NAFTA GRADO DOS (2) Y/O GRADO

TRES (3) obtenido por cada empresa que adhiera al RIAIC en el primer

bimestre de 2023 para el pago del Impuesto a los Combustibles Líquidos

y al Dióxido de Carbono, según datos oficiales de la SECRETARÍA DE

ENERGÍA, y se contrastará con los volúmenes importados de gasoil de

cada empresa durante el mismo período, declarados ante la SECRETARÍA DE

ENERGÍA.

Para la verificación del cumplimiento del requisito establecido en el

Inciso a) del Artículo 2° del Decreto N° 86/23, la Autoridad de

Aplicación estimará mensualmente el VPRG obtenido por cada empresa que

adhiera al RIAIC, y se considerará cumplido el requisito cuando para la

empresa evaluada:

Siendo:

a) VGI : Volumen Total gasoil y/o nafta Importado (Gr2+Gr3) por Empresa

c)

n el mes calendario

correspondiente a la fecha de presentación de la última declaración

jurada para el pago del Impuesto a los Combustibles Líquidos y al

Dióxido de Carbono; por lo que

n-1

y

n-2 representan al bimestre

previo. Para este caso es el primer bimestre de 2023

La fórmula anterior indica que la suma de volúmenes de GASOIL Y/O

NAFTAS GRADO DOS (2) y GRADO TRES (3) importados por la empresa

refinadora durante el primer bimestre de 2023 debe ser superior al DIEZ

POR CIENTO (10%) de la suma de volúmenes de GASOIL Y/O NAFTAS GRADO DOS

(2) Y/O GRADO TRES (3) producidos por la misma empresa en sus

refinerías y durante el mismo período.

IF-2023-30524439-APN-SSH#MEC

ANEXO

III

VOLÚMENES DE ABASTECIMIENTO DE GASOIL

Y NAFTA TIPO 2 Y TIPO 3 Y

PARTICIPACIÓN EN EL MERCADO INTERNO

Para el cálculo de la PBMAIG de cada empresa que adhiera al RIAIC,

serán considerados como volúmenes totales de GASOIL Y/O NAFTA GRADO DOS

(2) Y/O GRADO TRES (3) abastecidos al mercado interno, los volúmenes

vendidos de dichos productos en todos los canales de comercialización,

excluyendo exportaciones y aquellos volúmenes destinados a otras

empresas del sector, a búnker internacional y a usinas eléctricas, a

partir de y según conste en los registros de ventas de la SECRETARÍA DE

ENERGÍA.

Para la verificación del cumplimiento del requisito establecido en el

Inciso b) del Artículo 2° del Decreto N° 86/23, la Autoridad de

Aplicación estimará mensualmente el PBMAIG obtenido por cada empresa

que adhiera al RIAIC, y se considerará cumplido el requisito cuando

para empresa evaluada:

PBMAIGn-1

> Limite inferior de la PBMAIG

Siendo:

c)

n el mes calendario

correspondiente a la fecha de presentación de la última declaración

jurada para el pago del Impuesto a los Combustibles Líquidos y al

Dióxido de Carbono; por lo que

n

- 1 y

n - 2 representan al

bimestre previo. Para este caso el período es el primer bimestre de 2023

La fórmula precedente indica que, para cumplir con la condición de la

PBMAIG mínima requerida, la participación de mercado de la empresa

adherida al RIAIC en el primer bimestre de 2023, debe ser superior o

igual a su participación anual de mercado reportada en 2022, disminuida

en 0,01.

IF-2023-30522384-APN-SSH#MEC

ANEXO IV

PROCEDIMIENTO

DE ADHESIÓN

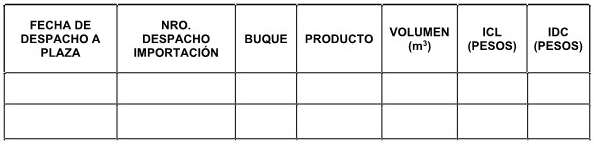

PRESENTACIÓN

DOCUMENTACIÓN REQUERIDA

Los sujetos interesados en adherirse al RIAIC, al momento de solicitar

su adhesión deberán presentar:

1. Los comprobantes de despacho a plaza

emitidos por la Aduana argentina, de cada una de las importaciones de

GASOIL Y/O NAFTA GRADO (2) y GRADO (3) efectuados entre el 01/01/2023 y

el 28/02/203, inclusive.

2. Las empresas que se presenten por lo indicado en el artículo 3° del

Decreto 86/2023, deberán presentar las facturas de aprovisionamiento a

las PReRA correspondientes a los bimestres requeridos y los análisis

certificados de los productos entregados.

A los fines de facilitar la verificación deberá indicarse -conforme la

tabla a continuación- en relación a los despachos de aduana, la

información en un archivo formato Excel y copia de los comprobantes de

despacho de aduana de cada una de las importaciones en formato de

documento portátil (.pdf).

USO

DE LA CAPACIDAD INSTALADA DE REFINACIÓN

A los efectos de la presente norma, la capacidad instalada de

refinación de cada empresa será igual al máximo volumen total de

petróleo crudo procesado por cada empresa refinadora, incluyendo crudo

proveniente de las cuencas productivas del país o importado, a partir

de los registros de la SECRETARÍA DE ENERGÍA.

Para la verificación del cumplimiento del requisito establecido en el

Inciso a) del Artículo 2° del Decreto N°86/23, la Autoridad de

Aplicación estimará mensualmente el VMPCPP obtenido por cada empresa

que adhiera al RIAIC, y se considerará cumplido el requisito cuando

para la empresa evaluada:

a)

n

identifica al mes calendario correspondiente a la fecha de presentación

de la última declaración juradapara el pago del Impuesto a los

Combustibles Líquidos y al Dióxido de Carbono;

b)

CMPE

representa al crudo mensual procesado por la empresa; y

c)

Max(CMPE2019,2022)

es igual al máximo volumen mensual de procesamiento de crudo registrado

por laempresa entre 2019 y 2022 excluido 2020.

La fórmula anterior indica que, para cumplir con el requisito

examinado, el volumen mensual de petróleo crudo procesado promedio

durante el primer bimestre de 2023, debe ser mayor al NOVENTA POR

CIENTO (90%) del máximo volumen mensual de procesamiento de crudo

registrado por cada empresa entre 2019 y 2022 con exclusión del 2020.

DETERMINACIÓN

DE ABASTECEDORES EXCEDENTARIOS

Para la evaluación de la condición de abastecedores excedentarios, el

VPRG será el volumen total de GASOIL Y/O NAFTA GRADO DOS (2) y GRADO

TRES (3) obtenido por cada empresa que adhiera al RIAIC en el primer

bimestre de 2023, según datos oficiales de la SECRETARÍA DE ENERGÍA, y

se contrastará con los volúmenes importados de gasoil y naftas de cada

empresa durante el mismo período, declarados ante la SECRETARÍA 'DE

ENERGÍA.

Para la verificación del cumplimiento del requisito establecido en el

Inciso a) del Artículo 2° del Decreto N° 86/23, la Autoridad de

Aplicación estimará mensualmente el VPRG obtenido por cada empresa que

adhiera al RIAIC, y se considerará cumplido el requisito cuando para la

empresa evaluada:

Siendo:

c)

n el

mes calendario correspondiente a la fecha de presentación de la última

declaración jurada para el pago del Impuesto a los Combustibles

Líquidos y al Dióxido de Carbono; por lo que

n-1 y

n-2 representan al bimestre previo.

Para este caso es el primer bimestre de 2023.

La fórmula anterior indica que la suma de volúmenes de GASOIL Y/O

NAFTAS GRADO DOS (2) y GRADO TRES (3) importados por la empresa

refinadora durante el primer bimestre de 2023, debe ser superior al

DIEZ POR CIENTO (10%) de la suma de volúmenes de GASOIL Y/O NAFTA GRADO

DOS (2) y GRADO TRES (3) producidospor la misma empresa en sus

refinerías y durante el mismo período.

VOLÚMENES

DE ABASTECIMIENTO DE GASOIL Y/O NAFTA TIPO 2 Y TIPO 3 YPARTICIPACIÓN EN

EL MERCADO INTERNO

Para el cálculo de la PBMAIG de cada empresa que adhiera al RIAIC,

serán considerados como volúmenes totales de GASOIL Y NAFTA GRADO DOS

(2) Y GRADO TRES (3) abastecidos al mercado interno, los volúmenes

vendidos de dichos productos en todos los canales de comercialización,

excluyendo exportaciones y aquellos volúmenes destinados a otras

empresas del sector, a búnker internacional y a usinas eléctricas, a

partir de ysegún conste en los registros de ventas de la SECRETARÍA DE

ENERGÍA.

Para la verificación del cumplimiento del requisito establecido en el

Inciso b) del Artículo 2° del Decreto N° 86/23, la Autoridad de

Aplicación estimará mensualmente el PBMAIG obtenido por cada empresa

que adhiera al RIAIC, y se considerará cumplido el requisito cuando

para empresa evaluada:

PBMAIGn-1 ≥

Límite Inferior de la PBMAIG

Donde:

c)

VGVMI:

Volumen Total gasoil o nafta (Gr2+Gr3) según corresponda vendido

Mercado Interno por Empresa. Excluye: Exportaciones, Ventas a otras

empresas del sector, Bunker internacional y Usinas eléctricas.

d) n el mes calendario correspondiente a la fecha de presentación de la

última declaración jurada para el pago del Impuesto a los Combustibles

Líquidos y al Dióxido de Carbono; por lo que

n-1 y

n-2 representan al bimestre previo.

Para este caso es el primer bimestre de 2023.

La fórmula precedente indica que, para cumplir con la condición de la

PBMAIG mínima requerida, la participación de mercado de la empresa

adherida al RIAIC en el primer bimestre de 2023, debe ser superior o

igual a su participación anual de mercado reportada en 2022, disminuida

en 0,01.

PROCEDIMIENTO

ADMINISTRATIVO PARA EL TRÁMITE DE ADHESION:

1.- La Dirección Nacional de Refinación y Comercialización de la

Subsecretaría de Hidrocarburos de esta Secretaría será la encargada de

fiscalizar y verificar la veracidad de la información presentada por

los interesados en acceder a dicho régimen.

A tales fines, utilizará los datos que las refinerías declaran

mensualmente en el SISTEMA ESTADÍSTICO DE LA SUBSECRETARÍA DE

COMBUSTIBLES (SESCO), de acuerdo a lo normado por la Resolución N°

2.057 de fecha 26 de diciembre de 2005 de la SECRETARÍA DE ENERGÍA del

ex MINISTERIO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS,

y/o cualquier otro sistema de reportes o base de datos administradas

por la SECRETARÍA DE ENERGÍA del MINISTERIO DE ECONOMÍA.

Asimismo, será condición indispensable que las refinerías acompañen los

comprobantes de despacho de aduana de cada una de las importaciones de

GASOIL Y/O NAFTAS GRADO (2) y GRADO (3) efectuados entre 01/01/2023 y

28/02/2023 ambos inclusive, como para el caso específico, las facturas

de aprovisionamiento emitidas a las Pequeñas Refinerías de Regiones

Afectadas (PReRA), siguiendo las pautas determinadas en el presente

anexo.

2.- La Dirección Nacional de Refinación y Comercialización podrá

solicitar a los interesados toda la información y/o documentación

adicional que considere pertinente a los fines enunciados

precedentemente, la que deberá ser reportada a los sistemas

informáticos de la SECRETARÍA DE ENERGÍA y/o presentada por el

interesado dentro de los DIEZ (10) días desde la fecha de su

notificación.

El incumplimiento de la obligación establecida en el párrafo anterior

facultará a la citada Dirección a dar por desistido el trámite de

adhesión al RIAIC solicitado, situación que será comunicada de manera

fehaciente al interesado.

3.- Concluido su análisis, la Dirección Nacional de Refinación y

Comercialización elevará, por intermedio de la Subsecretaría de

Hidrocarburos de esta Secretaría, el informe técnico fundado pertinente

a la SECRETARÍA DE ENERGÍA, quien comunicará la aprobación o el rechazo

de la solicitud de adhesión peticionada, de conformidad con lo

dispuesto en el Artículo 5° in fine de la resolución reglamentaria de

la cual forma parte el presente anexo.

4.- Comunicada la aprobación de la solicitud de adhesión, las

actuaciones serán remitidas a la Dirección Nacional de Economía y

Regulación de la Subsecretaría de Hidrocarburos de esta Secretaría, a

los efectos de que ésta proceda a emitir los Bonos Electrónicos que

correspondiesen, en virtud de la aprobación de la SECRETARÍA DE

ENERGÍA, de conformidad con lo previsto en el Artículo 5° de la

resolución reglamentaria de la cual forma parte el presente anexo, y en

un todo de acuerdo con la normativa complementaria dictada por la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), de conformidad con

lo dispuesto en el Artículo 5° in fine de la resolución reglamentaria

de la cual forma parte el presente anexo.

IF-2023-30521574-APN-SSH#MEC