INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES

Resolución 594/2023

RESOL-2023-594-APN-INCAA#MC

Ciudad de Buenos Aires, 08/05/2023

VISTO el EX-2023-20305393-APN-GA#INCAA del Registro del INSTITUTO

NACIONAL DE CINE Y ARTES AUDIOVISUALES, la Ley N° 17.741 (t.o. 2001) y

sus modificatorias, los Decretos N° 1536 de fecha 20 de agosto de 2002,

N° 178 de fecha 3 de abril de 2023, y la Resolución INCAA N° 439 de

fecha 28 de febrero de 2014 y su modificatoria, y;

CONSIDERANDO:

Que en el marco de la competencia, asignada por la Ley Nº 17.741 (t.o.

2001) y sus modificatorias, el INSTITUTO NACIONAL DE CINE Y ARTES

AUDIOVISUALES ha reglamentado lo relativo al reconocimiento de costos

definitivos de producción de películas nacionales de largometraje, ello

a los fines del pago del subsidio establecido por los artículos 26 y

siguientes de la Ley citada.

Que mediante Resolución INCAA Nº 439/2014 se estableció la normativa

relacionada al reconocimiento de costos definitivos de producción en un

cuerpo reglamentario único, cuya aplicación alcanza a la promoción

industrial, a los aportes no reintegrables y créditos del plan de

fomento a la producción de contenidos para televisión del INCAA; a los

concursos de fomento a la producción de contenidos audiovisuales;

proyectos a la producción y postproducción de películas documentales de

largometraje cuyo soporte de filmación sea digital y finalización en hd

profesional o en digital cinema package 2k o superior; y en general a

toda otra vía de subsidio a películas nacionales de largometraje.

Que la citada norma no establece presupuesto, ni documentación

respaldatoria específica en relación a los proyectos de Animación.

Que hoy en día el desarrollo de la Animación en Argentina pasa por un excelente momento en plena expansión.

Que la industria de la Animación es un sector estratégico e

indispensable para el sector audiovisual, en un contexto de crecimiento

de los contenidos interactivos y digitales, que, a la fecha se

encuentra en plena expansión, con el aporte de numerosas compañías y

estudios especializados en distintas técnicas de animación.

Que resulta necesario poner de relieve las particularidades técnicas y

productivas de la Animación en comparación con la producción de

contenidos en imagen real.

Que se considera oportuno establecer un procedimiento específico para

el reconocimiento de los costos de producción a través de una rendición

detallada que se ajuste a los parámetros que impone la actividad de

animación.

Que la especificidad inherente a la producción de animación está dada

tanto por los roles técnicos, como de los procedimientos, los costos y

los cronogramas de producción.

Que se ha realizado un análisis pormenorizado del modelo de presupuesto

para el reconocimiento de costos, considerando las sugerencias hechas a

través de las distintas asociaciones que integran al sector de

Animación.

Que, en consecuencia, se estima conveniente, para permitir un mejor

análisis, establecer los rubros a incluir en la presentación de los

costos de producción para los contenidos de Animación, así como la

documentación a presentar para las rendiciones, de manera diferenciada

respecto de las películas de ficción y/o documentales, que aplican al

régimen de otorgamiento de créditos, anticipos de subsidios y premios

para la producción de películas y series audiovisuales, por aquellas/os

productoras/es que ingresen por el sistema de ventanilla continua o

para aquellas/os ganadoras/es que lo realicen mediante concursos por

convocatorias de fomento, como lo establecen los Anexos I, II, III, IV,

V y VI de la Resolución INCAA N° 439/2014 y sus modificatorias.

Que en virtud de todo lo expuesto resulta imprescindible aprobar e

incorporar a la Resolución citada en el párrafo anterior, los Anexos

VII obrante en IF-2023-45764653-APN-GG#INCAA y VIII obrante

enIF-2023-45912453-APN-GG#INCAA, donde se contemplan la inclusión

específica de los rubros correspondientes al costo de producción, tanto

para los supuestos de una película nacional como de series

audiovisuales y cortometrajes del género de ANIMACIÓN, mediante el

sistema de ventanilla continua y de Concursos de Fomento a la

Producción de Contenidos audiovisuales de animación por Convocatoria,

como así también, de los rubros y documentación respaldatoria para

películas, cortometrajes y series de ANIMACIÓN, mediante el sistema de

ventanilla continua y Concursos por Convocatoria, respectivamente.

Que la la GERENCIA DE FOMENTO A LA PRODUCCIÓN AUDIOVISUAL, la GERENCIA

DE ASUNTOS JURÍDICOS y la GERENCIA GENERAL han tomado la intervención

que les compete.

Que las facultades para el dictado del presente acto resultan de lo

establecido por los artículos 2° y 3° de la Ley Nº 17.741 (t.o. 2001) y

sus modificatorias y los Decretos N° 1536/2002, N° 178/2023.

Por ello,

EL PRESIDENTE DEL INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES

RESUELVE:

ARTÍCULO 1°.- Aprobar el Anexo VII, que obra adjunto como Presupuesto

de Animación identificado como IF-2023-45764653-APN-GG#INCAA que forma

parte integrante de la Resolución INCAA N° 439/2014, el cual contempla

los rubros correspondientes al costo de producción, tanto para los

supuestos de una película nacional como de series audiovisuales y

cortometrajes del género de ANIMACIÓN, mediante el sistema de

ventanilla continua y de Concursos de Fomento a la Producción de

Contenidos audiovisuales de animación por Convocatoria.

ARTÍCULO 2°.- Aprobar el Anexo VIII que obra adjunto al presente acto,

identificado como IF-2023-45912453-APN-GG#INCAA, el que forma parte

integrante de la Resolución INCAA N° 439/2014, el cual contempla los

rubros y documentación respaldatoria para películas, cortometrajes y

series de ANIMACIÓN, mediante el sistema de ventanilla continua y

Concursos por Convocatoria.

ARTÍCULO 3°.- Regístrese, comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL del REGISTRO OFICIAL y oportunamente archívese.

Nicolas Daniel Batlle

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 09/05/2023 N° 32958/23 v. 09/05/2023

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

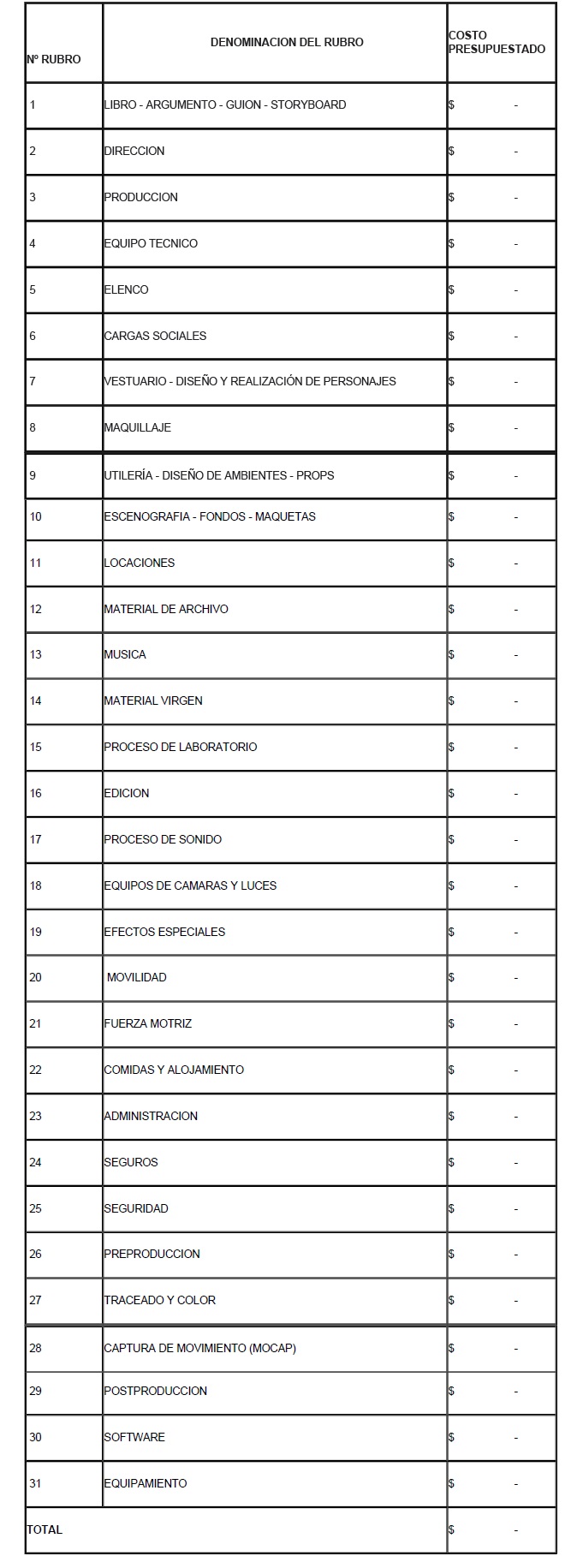

ANEXO VII - PLANILLA PRESUPUESTO DE ANIMACIÓN PRESUPUESTO ANIMACIÓN

PRESUPUESTO ECONÓMICO DESGLOSADO ANIMACIÓN

PROYECTO:

PRODUCTOR:

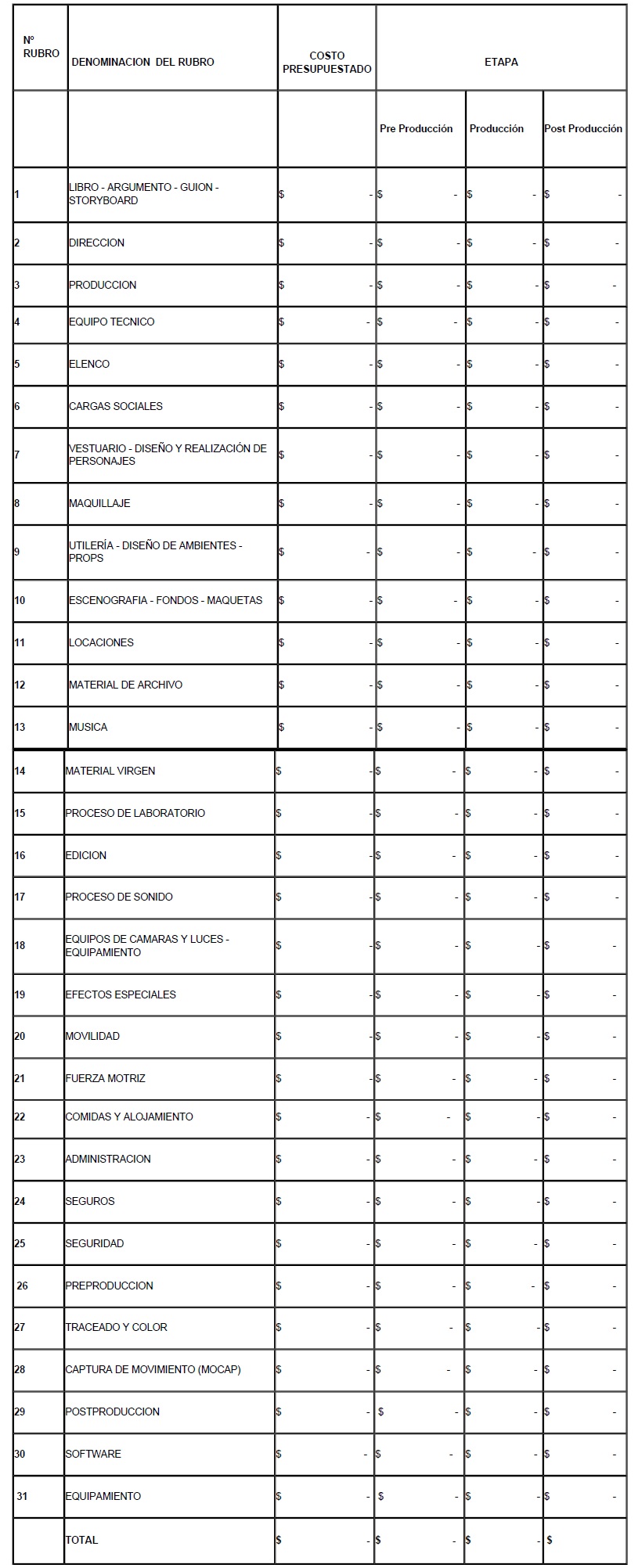

PLAN FINANCIERO

PLAN ECONÓNOMICO

PROYECTO:

PRODUCTOR:

ANEXO VIII - RUBROS Y DOCUMENTACIÓN RESPALDATORIA PARA PELÍCULAS, SERIES Y CORTOMETRAJES—GÉNERO ANIMACIÓN—

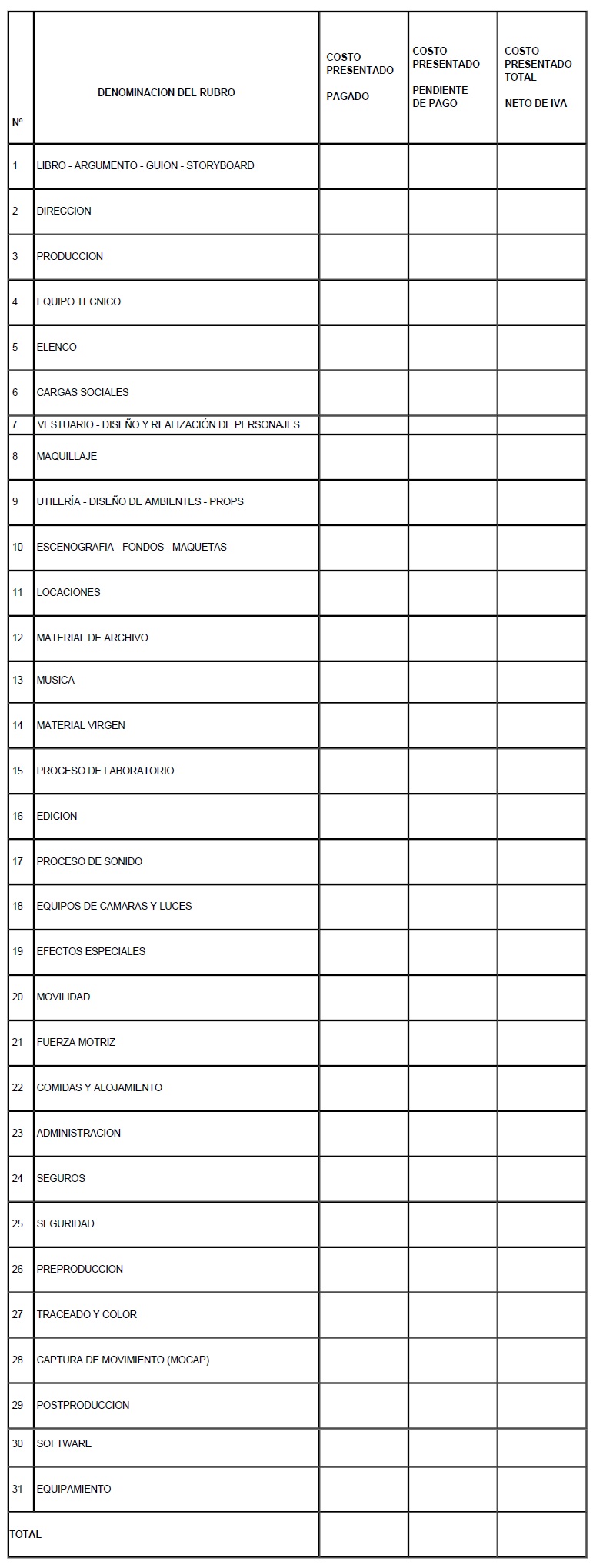

1. LIBRO - ARGUMENTO - GUION- STORYBOARD

Contrato con ARGENTORES. Factura. Constancia de pago bancarizado.

2. DIRECCIÓN - 3. PRODUCCIÓN

Factura. Contrato de servicio. Constancia de pago bancarizado.

4. EQUIPO TÉCNICO

A) CON PERSONAL EN RELACIÓN DE DEPENDENCIA: Contrato de trabajo

certificado ante la entidad que corresponda. Recibos de sueldo.

Constancia de pago. Declaraciones juradas del S.U.S.S. debidamente

presentadas y con el detalle que surge de los papeles de trabajo. Libro

de sueldos y jornales.

B) CON CONTRATO DE TRABAJO CELEBRADO CON COOPERATIVA DE TRABAJO:

Contrato con firmas certificadas. Pago del impuesto de sellos —si

correspondiere—. Nómina del personal afectado a la producción. Factura.

Constancia de pago. Libro de registro de Asociados de la Cooperativa.

Cumplimiento de las obligaciones previsionales que corresponda.

5. ELENCO

Contrato certificado ante la ASOCIACIÓN ARGENTINA DE ACTORES. Planillas de liquidación. Constancia de pago bancarizado.

6. CARGAS SOCIALES

Cumplimiento de las obligaciones previsionales. Declaraciones juradas

del S.U.S.S. debidamente presentadas ante la AFIP y los comprobantes de

pago respectivos. Pagos ante S.I.C.A., A.A.A., S.U.T.E.P. y otras

asociaciones que regulen la actividad que se desarrolle en la

producción de la película.

7. VESTUARIO - DISEÑO Y REALIZACIÓN DE PERSONAJES

Factura. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

8. MAQUILLAJE

Factura. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

9. UTILERÍA - DISEÑO DE AMBIENTES - PROPS

Factura. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

No se incluyen las inversiones que se incorporan a la productora como

inversión para su utilización en futuras realizaciones, para estos

casos se deberá considerar una proporción como afectación a la

producción.

10. ESCENOGRAFÍA - FONDOS - MAQUETAS

Factura. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

11. LOCACIONES

Factura. Contrato de alquiler. Constancia de pago bancarizado.

12. MATERIAL DE ARCHIVO

Factura. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

13. MÚSICA

Contrato de servicio. Factura. Constancia de pago bancarizado de músicos, S.A.D.A.I.C. y S.A.D.E.M.

14. MATERIAL VIRGEN

Factura. Constancia de pago bancarizado. Contrato y/o presupuesto pormenorizado -si correspondiere-

15. PROCESO DE LABORATORIO

Factura. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

16. EDICIÓN

Factura. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

17. PROCESO DE SONIDO

Factura. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

18. EQUIPO DE CÁMARAS Y LUCES

A) Bienes alquilados a terceros: Contrato de alquiler, y/o presupuesto

pormenorizado, y/o remitos. Factura. Constancia de pago bancarizado.

B) Bienes adquiridos: Factura de compra. Constancia de pago

bancarizado. Cómputo del costo de adquisición en la proporción de su

afectación a la producción. En el caso de productoras que lleven libros

contables deberán presentar el Libro Inventario y Balances para

acreditar la titularidad de los bienes aportados durante el periodo de

la producción.

19. EFECTOS ESPECIALES

Factura. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

20. MOVILIDAD

Factura. Tickets. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

21. FUERZA MOTRIZ

Factura. Tickets. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

22. ALOJAMIENTO - COMIDAS

Factura. Constancia de pago bancarizado. Contrato de servicio catering y/o presupuesto pormenorizado.

23. ADMINISTRACIÓN

Contrato de servicio y/o presupuesto pormenorizado. Factura. Ticket.

Constancia de pago. Recibos de sueldos del personal en relación de

dependencia.

24. SEGUROS

Póliza de seguro en original con detalle. Factura. Constancia de pago bancarizado.

25. SEGURIDAD

Factura. Constancia de pago bancarizado. Contrato de servicio.

26. PREPRODUCCIÓN

Factura. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

27. TRACEADO Y COLOR

Factura. Constancia de pago bancarizado. Contrato de servicio y/o presupuesto pormenorizado.

28. CAPTURA DE MOVIMIENTO (MOCAP)

Factura. Contrato de alquiler, y/o presupuesto pormenorizado, y/o remitos. Constancia de pago bancarizado.

29. POSTPRODUCCIÓN

Factura. Constancia de pago bancarizado. Contrato de servicio, y/o presupuesto pormenorizado.

30. SOFTWARE

Factura. Constancia de pago bancarizado. Contrato de servicio, y/o presupuesto pormenorizado.

31. EQUIPAMIENTO

Factura. Constancia de pago bancarizado. Contrato de servicio, y/o presupuesto pormenorizado.

ACLARACIÓN SOBRE APORTES DE BIENES PROPIOS:

Cuando se trate de aportes de bienes propios de la productora podrá

computarse al costo de producción una proporción de su valor.

Carta de aporte con firma certificada por Banco o Escribano, detalle de

bienes, tiempo de afectación y valor a aportar. Presupuesto similares

de proveedores que realicen el mismo servicio a fin de equiparar

valores de mercados.

Bienes adquiridos: Factura de compra. Constancia de pago bancarizado.

Cómputo del costo de adquisición en la proporción de su afectación a la

producción. En el caso de productoras que llevan libros contables

deberán presentar el Libro Inventario y Balances para acreditar la

titularidad de los bienes aportados durante el periodo de la

producción. y/o póliza de seguro de los equipos afectados a la

producción.

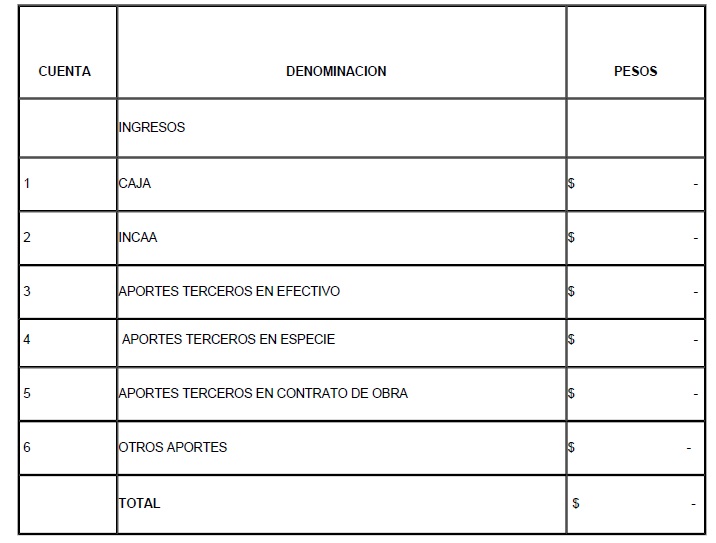

COSTO DE PRODUCCION - ANIMACION

PROYECTO: PRODUCTOR:

COSTO DE PRODUCCION DESGLOSADO ANIMACIÓN

PROYECTO: PRODUCTOR: