ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

DIRECCIÓN REGIONAL MERCEDES

Disposición 19/2023

DI-2023-19-E-AFIP-DIRMER#SDGOPII

Mercedes, Buenos Aires, 16/05/2023

VISTO, las necesidades surgidas en el ámbito de la Departamento

Operaciones Regionales (DI RMER) y estructuras que le dependen, según

el e-mail de fecha 9 de mayo del 2023 y

CONSIDERANDO:

Que por Disposición DI-2023-61-E-AFIP-AFIP se modificó la estructura de

la Dirección Regional Mercedes originándose la necesidad de modificar

el régimen de reemplazos vigente para las estructuras que integran el

Departamento Operaciones Regionales de la Dirección Regional Mercedes.

Que es menester solventar las necesidades señaladas en el VISTO por

ello la jefatura de Departamento Operaciones Regionales, Cont. Púb

Albana Fedullo CUIL 27-27848476-4 y legajo Nro. 39697/78, propone

modificar el Régimen de Reemplazos Transitorios en caso de ausencias o

impedimentos en las estructuras que le dependen.

Que razones de orden funcional y operativo hacen necesario mantener actualizado el Régimen de Reemplazos Transitorios.

Que en ejercicio de las atribuciones conferidas por

DI-2018-7-AFIP-AFIP- Delegación de Facultades, procede disponer en

consecuencia.

Por ello,

EL DIRECTOR DE LA DIRECCIÓN REGIONAL MERCEDES DE LA DIRECCIÓN GENERAL

IMPOSITIVA DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

DISPONE

ARTÍCULO 1°- Establecer el Régimen de Reemplazos Transitorios para

casos de ausencias o impedimentos en las estructuras que dependen del

Departamento Operaciones Regionales (DI RMER).

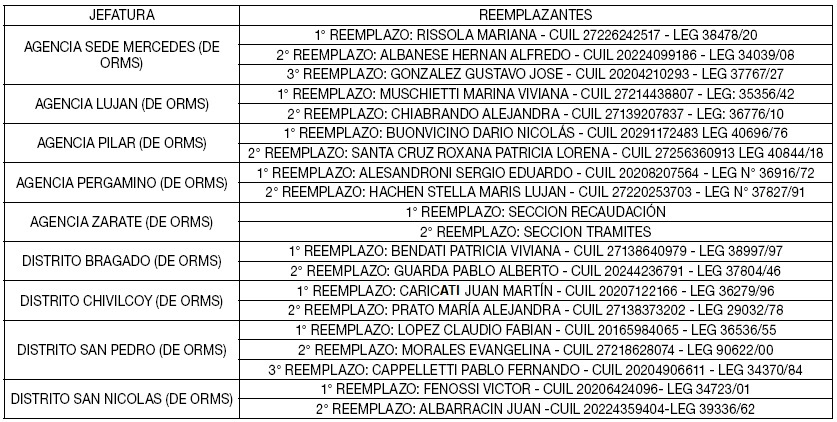

ARTÍCULO 2°- Dejar establecido dicho Régimen de Reemplazos en el orden que seguidamente se indica:

(Artículo 2° rectificado por art. 1° de la Disposición N° 23/2023 de la Dirección Regional Mercedes de la Dirección General Impositiva B.O. 24/05/2023)

ARTICULO 3°- Comuníquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO

OFICIAL para su publicación en el Boletín Oficial y pase para su

intervención, notificación en la respectiva unidad de SARHA. Archívese.

Pablo Daniel Gatti

e. 18/05/2023 N° 36362/23 v. 18/05/2023