LEY

DE PROMOCIÓN DE INVERSIONES EN LA INDUSTRIA AUTOMOTRIZ-AUTOPARTISTA Y

SU CADENA DE VALOR

Decreto 281/2023

DCTO-2023-281-APN-PTE - Apruébase la

Reglamentación de la Ley Nº 27.686.

Ciudad de Buenos Aires, 28/05/2023

VISTO el Expediente N° EX-2023-43018397-APN-DGD#MDP, la Ley N° 27.686, y

CONSIDERANDO:

Que mediante la Ley N° 27.686 se creó el Régimen de Promoción de la

Industria Automotriz-Autopartista y su Cadena de Valor.

Que la cadena de valor automotriz es central para la estructura y la

dinámica productiva del país, no solo por su aporte en términos de

producción, empleo y exportaciones industriales, sino además por su

capacidad de impulsar eslabonamientos productivos de alto valor

agregado, derramar capacidades y, por tanto, el cambio técnico, y de

esta manera contribuir al aumento de la productividad de la economía en

su conjunto.

Que el mencionado Régimen tiene como uno de sus objetivos promover las

inversiones en el sector automotriz, diseñando al efecto una serie de

incentivos fiscales aplicables sobre las inversiones comprometidas.

Que dichos incentivos consisten principalmente en otorgar un

tratamiento diferenciado a las inversiones comprometidas e integradas

en el marco del proyecto productivo aprobado por la Autoridad de

Aplicación, respecto de los créditos fiscales en el Impuesto al Valor

Agregado originados por dichas inversiones, y la amortización acelerada

en el Impuesto a las Ganancias respecto de los bienes de capital y/o en

obras de infraestructura, comprendidos en el proyecto.

Que resulta necesario precisar las pautas objetivas que determinarán el

alcance de los modelos rediseñados comprendidos en la ley, así como los

alcances de ciertos bienes y actividades enunciadas en la misma.

Que el artículo 13 de la referida ley fija, hasta el 31 de diciembre de

2031, un derecho de exportación del CERO POR CIENTO (0 %) a la

exportación de los bienes producidos al amparo de los proyectos

aprobados en el marco del citado Régimen, delegando en el PODER

EJECUTIVO NACIONAL la determinación de las posiciones arancelarias de

la NOMENCLATURA COMÚN DEL MERCOSUR (N.C.M.) a las que se les aplicará

dicha alícuota diferencial.

Que, por otra parte, el artículo 23 de la Ley N° 27.686 crea el

Instituto de la Movilidad como ente de derecho público no estatal, que

tendrá por objeto fomentar la consolidación de un ecosistema productivo

sustentable a través de la coordinación entre los diferentes eslabones

de la cadena de valor, el ESTADO NACIONAL, el colectivo de los

trabajadores y las trabajadoras y las instituciones de apoyo científico

y tecnológico, impulsando el entramado productivo que acompañe al

crecimiento del sector, fundamental para el desarrollo de la cadena de

valor automotriz.

Que, en consecuencia, resulta necesario convocar a los organismos que

serán parte del Directorio y del Consejo Consultivo del Instituto de la

Movilidad a efectos de la designación de sus vocales y asesores o

asesoras, respectivamente.

Que por el artículo 30 de la Ley N° 27.686 se designó a la

ex-SECRETARÍA DE INDUSTRIA, ECONOMÍA DEL CONOCIMIENTO Y GESTIÓN

COMERCIAL EXTERNA del entonces MINISTERIO DE DESARROLLO PRODUCTIVO como

Autoridad de Aplicación de dicha ley.

Que en razón de los cambios implementados en la Ley de Ministerios N°

22.520 (texto ordenado por Decreto N° 438/92 y sus modificaciones) y en

el Organigrama de Aplicación de la Administración Nacional

centralizada, aprobado por el Decreto N° 50 del 19 de diciembre de 2019

y sus modificatorios, corresponde a la actual SECRETARÍA DE INDUSTRIA Y

DESARROLLO PRODUCTIVO del MINISTERIO DE ECONOMÍA el carácter de

Autoridad de Aplicación del régimen que aquí se reglamenta.

Que han tomado intervención los servicios jurídicos competentes.

Que el presente acto se dicta en ejercicio de las facultades conferidas

por el artículo 99, incisos 1 y 2 de la CONSTITUCIÓN NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1°.- Apruébase la Reglamentación de la Ley Nº 27.686 de

Promoción de Inversiones en la Industria Automotriz-Autopartista y su

Cadena de Valor, que como ANEXO I (IF-2023-60080191-APN-SIYDP#MEC)

integra el presente decreto.

ARTÍCULO 2°.- Convócase a los organismos y entidades integrantes del

Directorio y del Consejo Consultivo del Instituto de la Movilidad,

creado por el artículo 23 de la Ley Nº 27.686, y de conformidad a lo

establecido en sus artículos 26 y 27, a designar a los o las vocales y

sus respectivos suplentes que serán parte de su Directorio, y a los

asesores o las asesoras que serán parte de su Consejo Consultivo.

ARTÍCULO 3°.- La SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO del

MINISTERIO DE ECONOMÍA, en su carácter de Autoridad de Aplicación de la

Ley N° 27.686, dictará las normas aclaratorias y/o complementarias que

resulten necesarias a efectos de tornar operativas las previsiones allí

dispuestas, así como en el presente decreto.

ARTÍCULO 4°.- Facúltase a la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMÍA, a

dictar en el marco de sus competencias, las normas aclaratorias y/o

complementarias que sean pertinentes para la efectiva implementación de

los beneficios contemplados en la Ley N° 27.686 y en la reglamentación

que se aprueba por la presente medida.

ARTÍCULO 5°.- El presente decreto comenzará a regir a partir del día

siguiente al de su publicación en el BOLETÍN OFICIAL.

ARTÍCULO 6°.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese.

FERNÁNDEZ - Agustín Oscar Rossi - Sergio Tomás Massa

NOTA: El/los Anexo/s que integra/n este(a) Decreto se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 29/05/2023 N° 39062/23 v. 29/05/2023

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

Reglamentación

de la Ley N° 27.686

ARTÍCULO 1°.- Podrán acceder al Régimen de Promoción de la Industria

Automotriz-Autopartista y su Cadena de Valor y a los beneficios

establecidos en el Título I de la Ley N° 27.686 las personas jurídicas

constituidas en la REPÚBLICA ARGENTINA, o habilitadas para actuar

dentro de su territorio, comprendidas en el inciso a) del artículo 53

de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus

modificaciones, que cuenten con nuevos proyectos de inversión

destinados a la fabricación de los bienes y/o al desarrollo de procesos

industriales, enunciados en el artículo 6° de la ley citada en primer

término.

A los fines de la presente reglamentación, entiéndese como “nuevo

proyecto” a aquellos que contemplen inversiones realizadas, o a

realizar, a partir de la fecha de entrada en vigor de la Ley N° 27.686

por los montos mínimos requeridos, según se detalle en la normativa que

dicte la Autoridad de Aplicación, de conformidad con lo establecido en

el artículo 7°, in fine, de dicha norma.

Serán computables, a efectos de cumplir con la inversión mínima

requerida, las inversiones efectivamente realizadas a partir de la

entrada en vigor de la ley que por la presente se reglamenta,

independientemente de las inversiones que se hubieren realizado con

anterioridad, en el marco del mismo proyecto, las que no serán

consideradas a efectos de dicho cálculo ni alcanzadas por los

beneficios contemplados en su artículo 12.

ARTÍCULO 2°.- Los proyectos de inversión susceptibles de ser

considerados elegibles y, por ende, alcanzados por los beneficios

contemplados en la Ley N° 27.686, además de cumplir con los requisitos

allí enunciados y los que al efecto determine la Autoridad de

Aplicación, deberán reunir las siguientes condiciones:

a) Nuevos proyectos destinados a la producción de los bienes de los

incisos a) y b) del artículo 6° de la Ley N° 27.686: deberán cumplir

con las condiciones establecidas en la Ley N° 27.263 y con el monto

mínimo de inversión que establezca la Autoridad de Aplicación, en los

términos del segundo párrafo del artículo 1° del presente Anexo.

Podrán solicitar su adhesión al régimen de la Ley N° 27.686 aquellos

sujetos que no hubieran dado cumplimiento a la exigencia de los

porcentajes mínimos de Contenido Mínimo Nacional (CMN) previstos en el

artículo 11 de la Ley N° 27.263, respecto de sus proyectos aprobados en

dicho marco legal, siempre que se encuentren dentro del plazo previsto

en el cuarto párrafo del precitado artículo, pudiendo usufructuar los

beneficios de la Ley N° 27.686 previa constitución de las garantías

correspondientes, conforme lo establezca la Autoridad de Aplicación.

No obstante ello, si vencido ese plazo, los beneficiarios de la Ley N°

27.263 no dieran acabado cumplimiento al requisito de Contenido Mínimo

Nacional (CMN) requerido, según el tipo de bien de que se trate, la

Autoridad de Aplicación ejecutará las garantías mencionadas en el

párrafo anterior por el monto de los beneficios usufructuados, sin

perjuicio de las sanciones que pudieren corresponder en virtud del

Régimen Sancionatorio contemplado en el Capítulo V de la Ley N° 27.686.

b) Nuevos proyectos destinados a la producción de bienes de los incisos

c) a j) del artículo 6° de la Ley N° 27.686: inversión mínima requerida

según determine la Autoridad de Aplicación, en los términos del segundo

párrafo del artículo 1° del presente Anexo.

ARTÍCULO 3°.- Serán consideradas, a efectos de cumplir el monto de

inversión mínima referido en el artículo 2°, las inversiones

necesarias, de acuerdo al proyecto presentado, para la fabricación del

producto o provisión del proceso beneficiado, netas de impuestos,

gastos financieros, descuentos, quitas y/o bonificaciones, en los

siguientes conceptos: maquinarias y equipos, moldes, matrices u otro

instrumental; instalaciones fijas de procesos, prueba y ensayos y/u

obra de infraestructura (incluyendo las obras civiles autorizadas por

la Autoridad de Aplicación destinadas a las instalaciones vinculadas).

La necesidad deberá ser acreditada en el informe técnico al que se hace

referencia en el artículo 7° del presente Anexo. Los bienes de capital

podrán ser afectados a otras líneas de producción de la solicitante,

siempre que su uso principal sea afectado al proyecto adherido.

La Autoridad de Aplicación podrá modificar los conceptos citados,

tomando en consideración las particularidades propias del proyecto.

ARTÍCULO 4°.- A efectos de determinar la elegibilidad de los proyectos

destinados a la producción de los bienes comprendidos en los incisos c)

y d) del artículo 6° de la Ley N° 27.686, se entenderá por:

a) “plataforma nueva”, cuando la empresa solicitante, al momento de la

presentación del Proyecto, no fabrique ni haya fabricado un vehículo de

la misma categoría, denominación y características generales, de

acuerdo a las definiciones del punto 3 del Anexo A del Decreto N° 779

del 20 de noviembre de 1995 y sus modificaciones o, que al menos el

CINCUENTA PORCIENTO (50 %) de sus partes, en valor, difieran respecto a

los vehículos que fabrique o haya fabricado.

Para el caso de los vehículos denominados como “camión tractor” y

“camión rígido” en el anexo referido en el párrafo anterior podrá

considerarse como nueva plataforma los casos en que la solicitante, al

momento de la presentación del proyecto, fabrique o haya fabricado un

camión de la misma categoría, denominación y características generales,

siempre que el proyecto presentado se corresponda a un nuevo rango de

capacidad de carga, cuya fabricación no sea posible con los activos

fijos de producción existentes al momento de la presentación.

b) “rediseño significativo”, cuando al menos el TREINTA Y CINCO POR

CIENTO (35 %) de sus componentes, en valor, difieran respecto a los

vehículos que fabrique o haya fabricado al momento de la presentación

del proyecto.

ARTÍCULO 5°.- A efectos de determinar la elegibilidad de los proyectos

destinados a la producción de los bienes comprendidos en los incisos

e), f), g), h) e i) del artículo 6° de la Ley N° 27.686, será

considerada:

a) Nueva autoparte: cuando la empresa solicitante no fabrique ni haya

fabricado, al momento de la presentación del proyecto, una autoparte

similar en términos de diseño, especificaciones técnicas o prestaciones

o:

1. en el caso de los bienes clasificados en los incisos e), f), g), h),

cuando al menos el CINCUENTA POR CIENTO (50 %) de sus partes, en valor,

difieran respecto a las autopartes que fabrique o haya fabricado.

2. en el caso de los bienes clasificados en el inciso i) cuando para su

fabricación sea indispensable la utilización de nuevos activos de

producción.

b) Autopartes ya producidas al momento de la solicitud de inscripción

al régimen que involucren una mejora sustantiva en la capacidad

productiva: se contemplarán mejoras cuantitativas o cualitativas. En el

primero de los casos, deberán comprender un aumento en la capacidad

productiva instalada de al menos un TREINTA POR CIENTO (30%). En el

segundo, una inversión destinada a mejoras en los procesos con impacto

en su productividad, ya sea por la incorporación de nuevas tecnologías,

su automatización, mejora en la eficiencia energética y/u optimización

en el uso de los insumos de producción, entre otras, que determine la

Autoridad de Aplicación.

ARTÍCULO 6°.- En aquellos supuestos en los que la inversión en un

proyecto se encuentre vinculada a la producción de los bienes indicados

en el inciso i) del artículo 6° de la Ley N° 27.686, estos deberán

estar destinados a la producción de los vehículos consignados en los

incisos a), b), c) y d) o de los bienes indicados en los incisos e),

f), g) y h) del mismo artículo; o al mercado de reposición de estos

últimos. La condición de provisión deberá ser acreditada mediante nota

de aval de terminal automotriz, o de fabricante autopartista de los

bienes comprendidos en los citados incisos e), f), g) y h), incluyendo

los volúmenes estimados de aprovisionamiento.

En el caso que se destinen al mercado de reposición, deberán contar con

una nota de aval que acredite la condición de fabricante de autoparte,

conforme los términos del artículo 6° de la Ley N° 27.686, de alguna de

las instituciones que forman parte del gobierno del Instituto Nacional

de la Movilidad.

ARTÍCULO 7°.- Los requisitos previstos en los artículos 4°, 5° y 6° de

la presente reglamentación, así como también la condición de

“necesidad” prevista en el artículo 3°, deberán ser acreditados

mediante informe técnico de:

a) departamentos o áreas competentes en la temática en análisis, de

Universidades Públicas Nacionales;

b) el INSTITUTO NACIONAL DE TECNOLOGÍA INDUSTRIAL, organismo

descentralizado actuante en la órbita del MINISTERIO DE ECONOMÍA; u

c) otros organismos a criterio de la Autoridad de Aplicación.

ARTÍCULO 8°.- En aquellos supuestos en los que el proyecto se encuentre

relacionado a inversiones en procesos productivos en los términos

descritos en el inciso j) del artículo 6° de la Ley N° 27.686, se

deberá acreditar, mediante nota de aval de terminal automotriz o

fabricante autopartista de los bienes comprendidos en los incisos e),

f), g) y h) del referido artículo, incluyendo los volúmenes estimados

de aprovisionamiento, la relación de dichos procesos con la producción

de vehículos o bien con la de autopartes, sistemas, conjuntos o

subconjuntos, conforme los términos del artículo 6° aludido.

ARTÍCULO 9°.- Las peticionantes deberán presentar la solicitud de

acceso al Régimen ante la Autoridad de Aplicación, quien determinará

los plazos, formas y condiciones que deberán observarse para la

presentación de los proyectos y demás cuestiones operativas.

En cuanto a la condición prevista en el inciso c) del artículo 8° de la

Ley N° 27.686, el solicitante deberá acreditar ante la Autoridad de

Aplicación que se encuentra en el curso normal de cumplimiento de sus

obligaciones fiscales y/o previsionales y que no posee deudas líquidas

y exigibles correspondientes a las obligaciones impositivas, aduaneras

y de los recursos de la seguridad social, con el objeto de gozar y

mantener los tratamientos de excepción contenidos en el régimen

promocional, de conformidad con la información que el mismo solicite a

la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

ARTÍCULO 10.- Una vez aprobados los proyectos, la SECRETARÍA DE

INDUSTRIA Y DESARROLLO PRODUCTIVO del MINISTERIO DE ECONOMÍA brindará a

la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS la información necesaria

relativa a aquellos.

Dicha información contendrá, entre otros aspectos, el cronograma de

inversiones del que surjan los plazos estimados de cumplimiento de las

inversiones comprometidas y los montos totales de las inversiones en

bienes de capital y en obras de infraestructura susceptibles de ser

alcanzados por los beneficios establecidos en el artículo 12 de la Ley

N° 27.686. La ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS establecerá

los procedimientos correspondientes con el fin de que proceda a

efectuar la respectiva afectación de los beneficios.

ARTÍCULO 11.- El beneficio previsto en el inciso a) del artículo 12 de

la Ley N° 27.686, vinculado con la devolución del Impuesto al Valor

Agregado originado en la compra, construcción, fabricación, elaboración

o importación definitiva de bienes de capital -excepto automóviles- o

la realización de obras de infraestructura, afectadas a los proyectos

de inversión destinados a la fabricación de los bienes incluidos en el

artículo 6° de la precitada ley, se regirá tanto por el tratamiento

establecido en el primer artículo sin número incorporado a continuación

del artículo 24 de la Ley de Impuesto al Valor Agregado, texto ordenado

en 1997 y sus modificaciones como por sus normas complementarias, las

excepciones contenidas en el mencionado artículo 12 y las disposiciones

que al respecto se dicten.

Cuando los referidos bienes se adquieran bajo los términos y

condiciones de un Contrato de Leasing, el plazo al que se refiere el

quinto párrafo del primer artículo sin número incorporado a

continuación del artículo 24 de la Ley de Impuesto al Valor Agregado,

texto ordenado en 1997 y sus modificaciones, será de TRES (3) períodos

fiscales.

La devolución de los saldos en el impuesto al valor agregado, conforme

lo previsto en la Ley N° 27.686, solo resultará procedente, en la

medida que los beneficiarios hayan accedido al cupo fiscal

presupuestario respectivo.

ARTÍCULO 12.- A los fines de lo dispuesto en el inciso b) del artículo

12 de la Ley N° 27.686, los beneficiarios podrán optar por practicar

las amortizaciones de las inversiones realizadas y afectadas a los

proyectos aprobados, en los términos de los artículos 87 y 88 de la Ley

del Impuesto a las Ganancias, texto ordenado en 2019 y sus

modificaciones, o conforme el régimen de amortización acelerada,

dispuesto en la ley promocional.

Una vez ejercida la mencionada opción, deberá comunicarse a la

Autoridad de Aplicación y a la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS, en la forma, plazo y condiciones que estas establezcan, cada

una en el ámbito de sus competencias y tendrá que aplicarse -sin

excepción- a todas las inversiones que se realicen, a los fines de

garantizar la ejecución de los proyectos.

La franquicia resultará de aplicación a partir del período fiscal de la

afectación del bien de que se trate, en la medida en que este último se

encuentre habilitado, entendiéndose como tal cuando se halle apto para

ser utilizado en el proyecto promovido. En todos los casos, deben

tratarse de bienes muebles nuevos.

Tratándose de bienes que hayan sido habilitados en ejercicios fiscales

anteriores a aquel en que se aprueba la solicitud, la franquicia podrá

usufructuarse por el valor residual de los bienes afectados al

proyecto, esto es, por el valor remanente no amortizado de los bienes

sujetos a beneficio.

Cuando se trate de operaciones que den derecho a la opción prevista en

el artículo 71 de la Ley del Impuesto a las Ganancias, texto ordenado

en 2019 y sus modificaciones, la amortización especial establecida en

el inciso b) del artículo 12 de la Ley N° 27.686 deberá practicarse

sobre el costo determinado de acuerdo con lo dispuesto en la norma

legal del gravamen.

Si la enajenación y reemplazo se realizaran en ejercicios fiscales

diferentes, la amortización eventualmente computada en exceso deberá

reintegrarse en el balance impositivo correspondiente a dicha

enajenación.

El referido tratamiento queda sujeto a la condición de que los bienes

adquiridos en reemplazo permanezcan en el patrimonio del contribuyente

mientras dure la ejecución del proyecto. De no cumplirse esta

condición, corresponderá rectificar las declaraciones juradas

presentadas e ingresar las diferencias de impuesto resultantes más sus

intereses, salvo en el supuesto previsto en el párrafo siguiente, sin

perjuicio de las sanciones que le pudieran corresponder por aplicación

de las disposiciones del Capítulo V de la Ley N° 27.686.

No se producirá la caducidad del tratamiento señalado precedentemente

en el caso de reemplazo de bienes que hayan gozado de la franquicia, en

tanto el monto invertido en la reposición sea igual o mayor al obtenido

por su venta. Cuando el importe de la nueva adquisición fuera menor al

obtenido en la venta, la proporción de las amortizaciones computadas en

virtud del importe reinvertido que no se encuentre alcanzada por el

régimen tendrá el tratamiento indicado en el párrafo anterior.

ARTÍCULO 13.- La Autoridad de Aplicación determinará el porcentaje que,

en los términos del artículo 16 de la Ley N° 27.686, deberá

establecerse en concepto de tasa de auditoría, así como la forma y

oportunidad de efectivizar su pago.

ARTÍCULO 14.- Las auditorías se iniciarán con la puesta en marcha de

los proyectos con el fin de que se pueda verificar, además del

cumplimiento de las obligaciones emergentes del presente régimen, la

efectiva correspondencia entre las inversiones comprometidas en los

proyectos de inversión aprobados y las que efectivamente gozan de los

tratamientos impositivos de excepción previstos en los artículos 12 y

13 de la Ley N° 27.686.

ARTÍCULO 15.- La SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO del

MINISTERIO DE ECONOMÍA y la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

instrumentarán, cada una en el ámbito de sus competencias, los

procedimientos para hacer efectivos los beneficios establecidos en el

Capítulo III de la Ley N° 27.686.

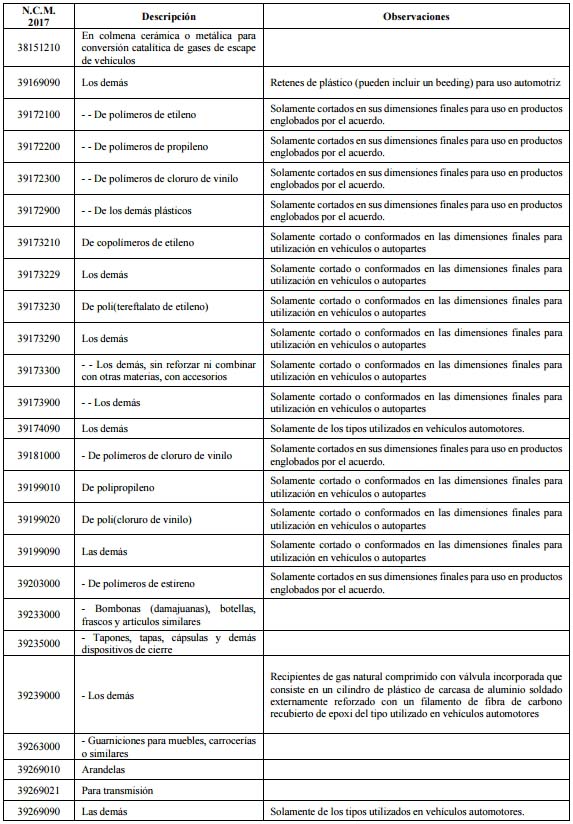

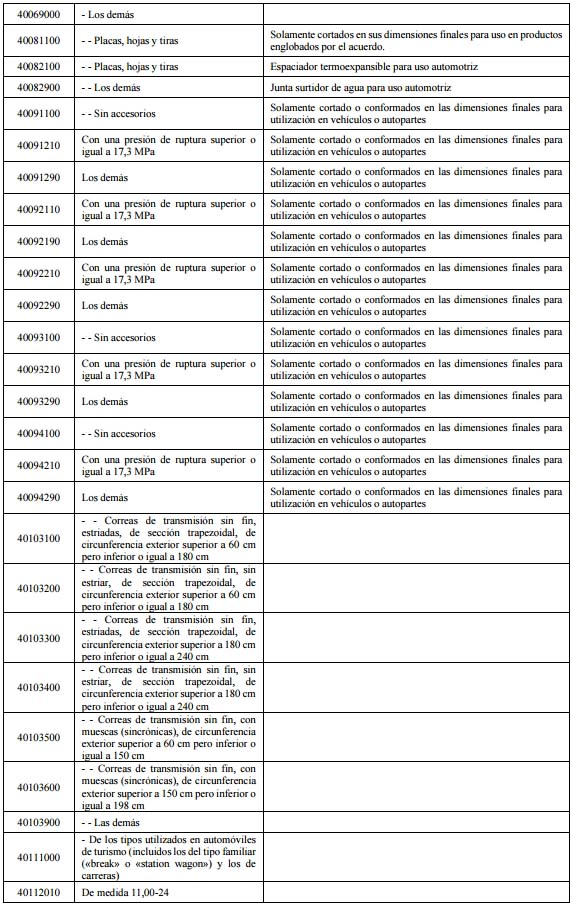

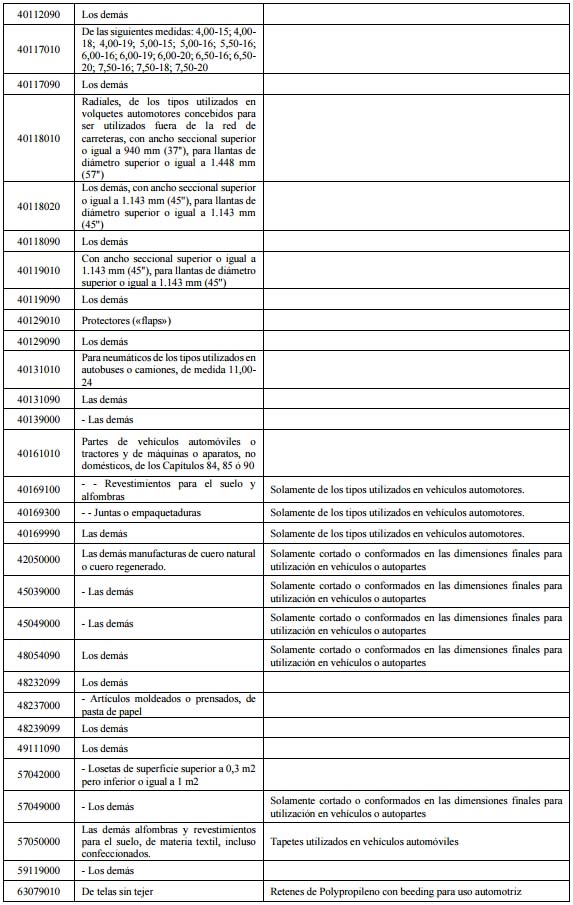

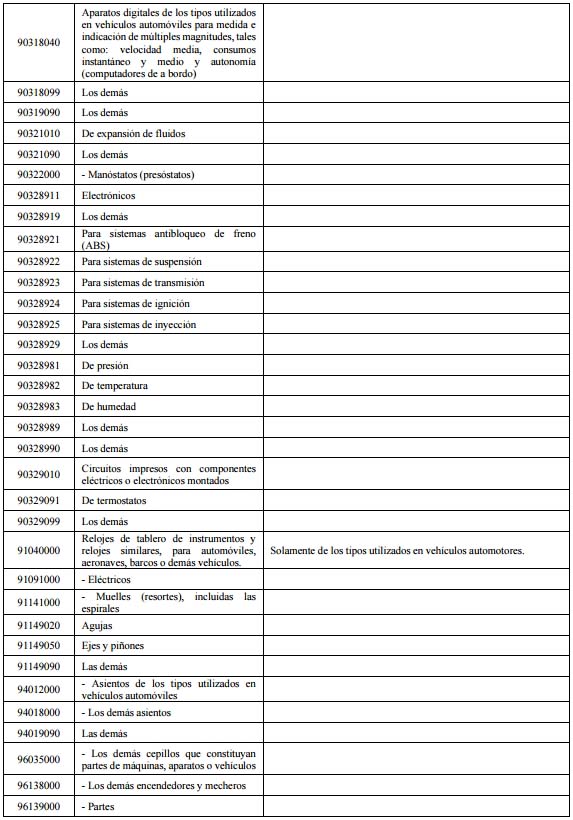

ARTÍCULO 16.- Establécese que las mercaderías producidas al amparo de

los proyectos de inversión aprobados en el marco de la Ley N° 27.686,

comprendidas en las posiciones arancelarias de la NOMENCLATURA COMÚN

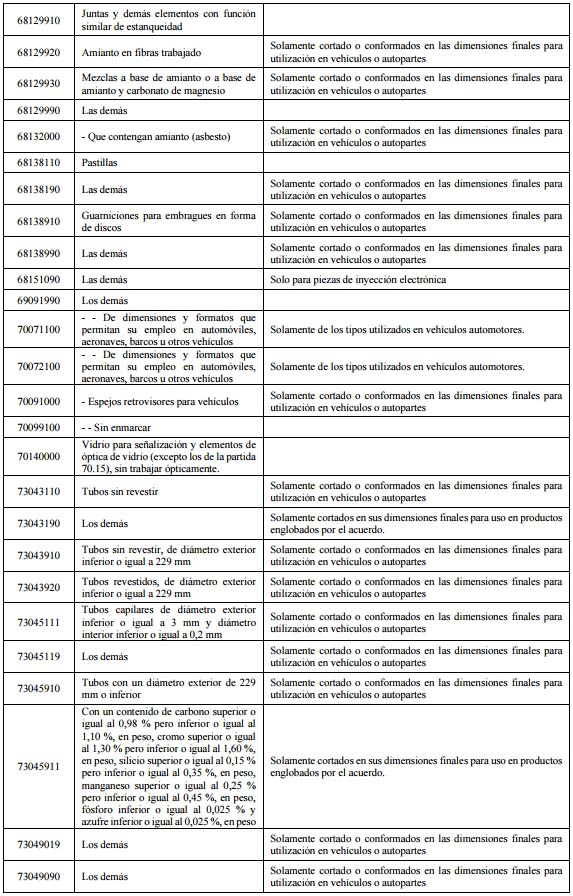

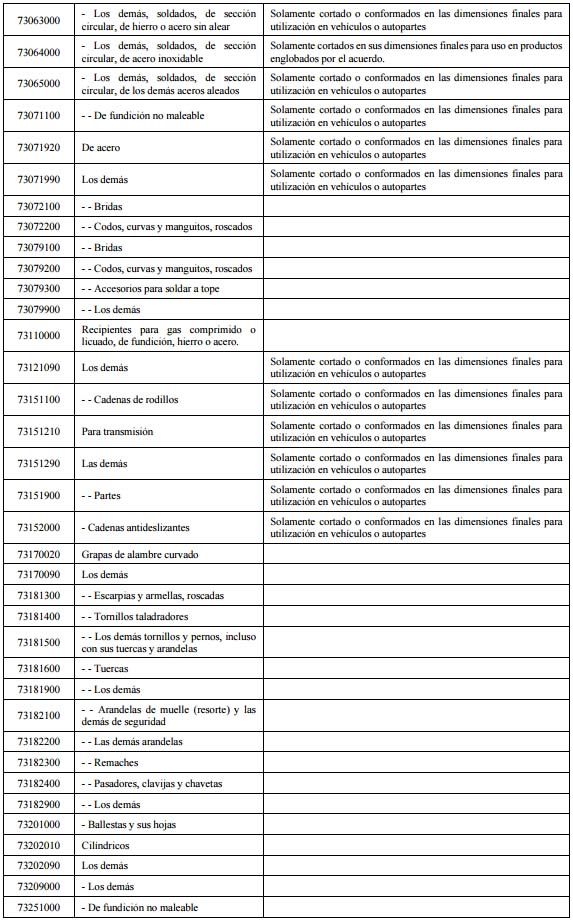

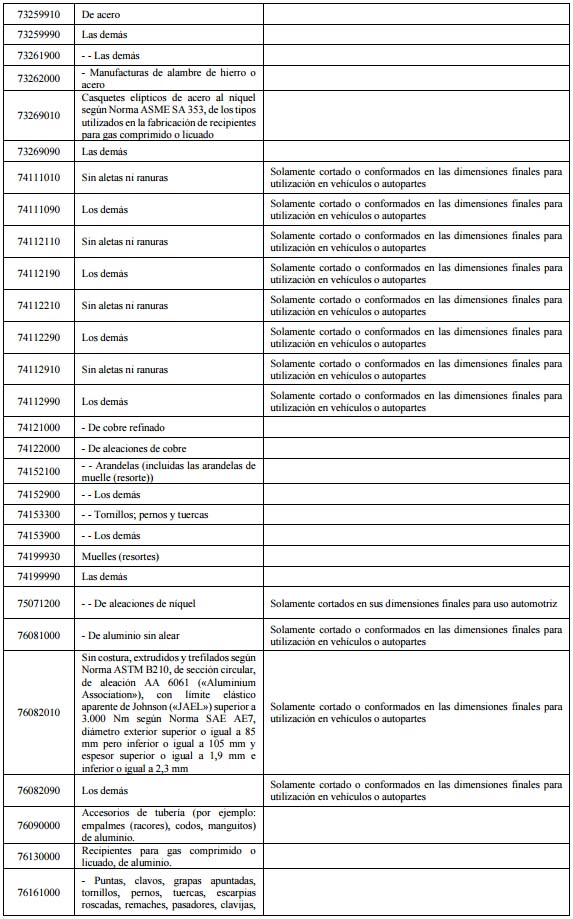

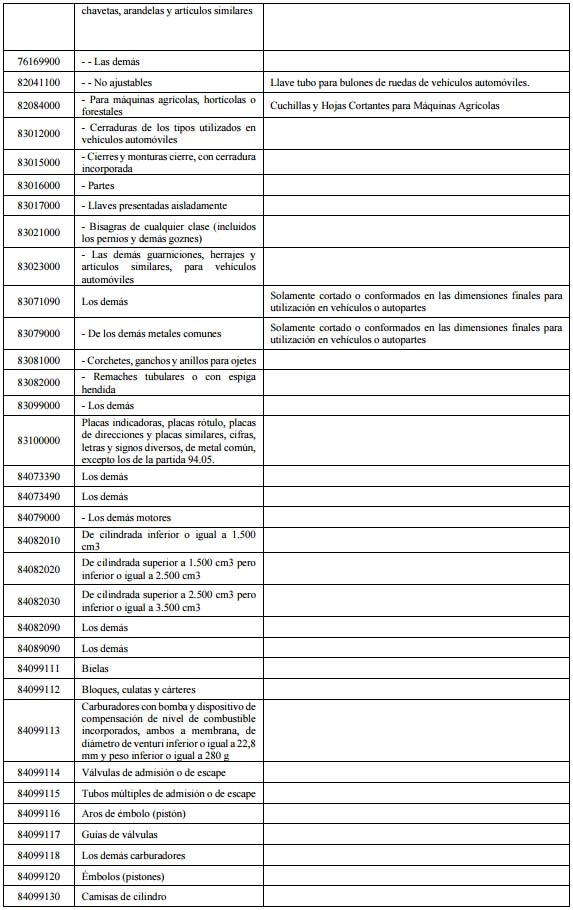

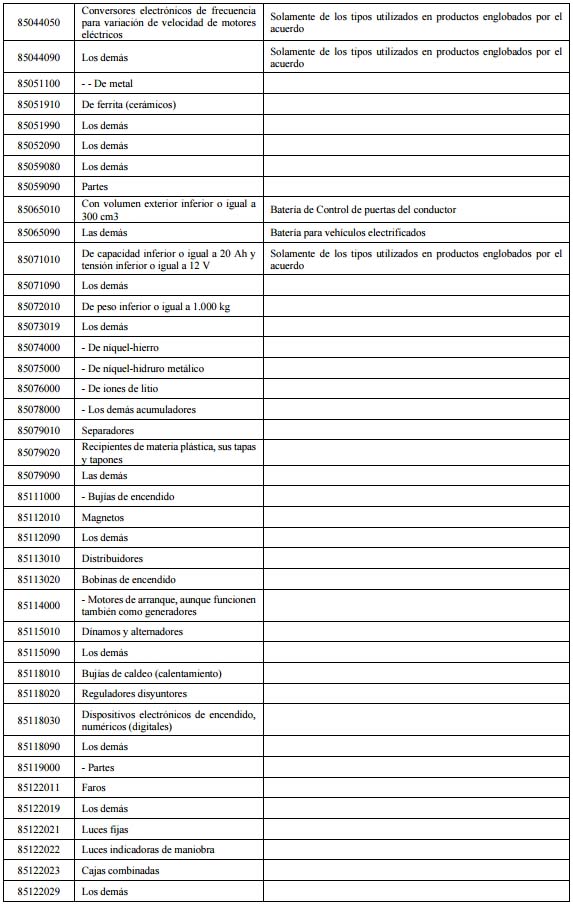

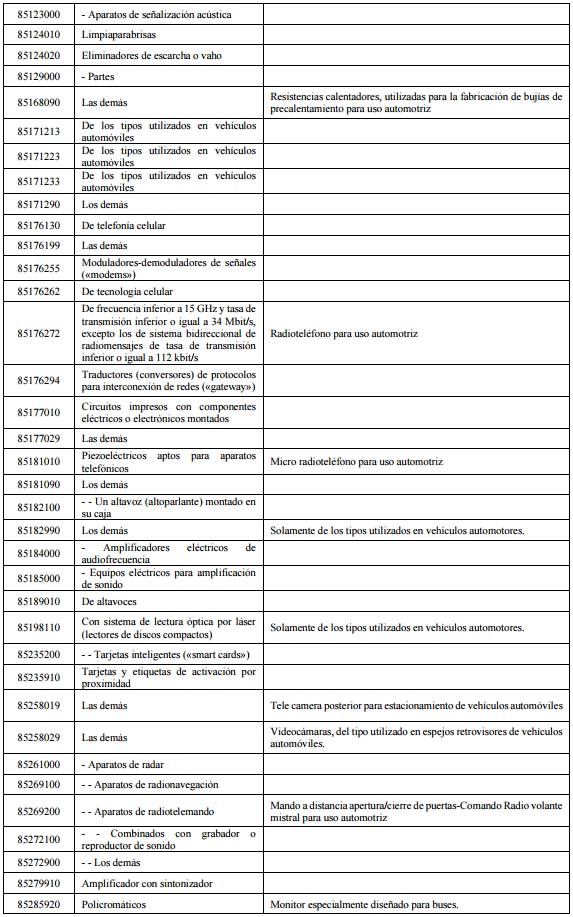

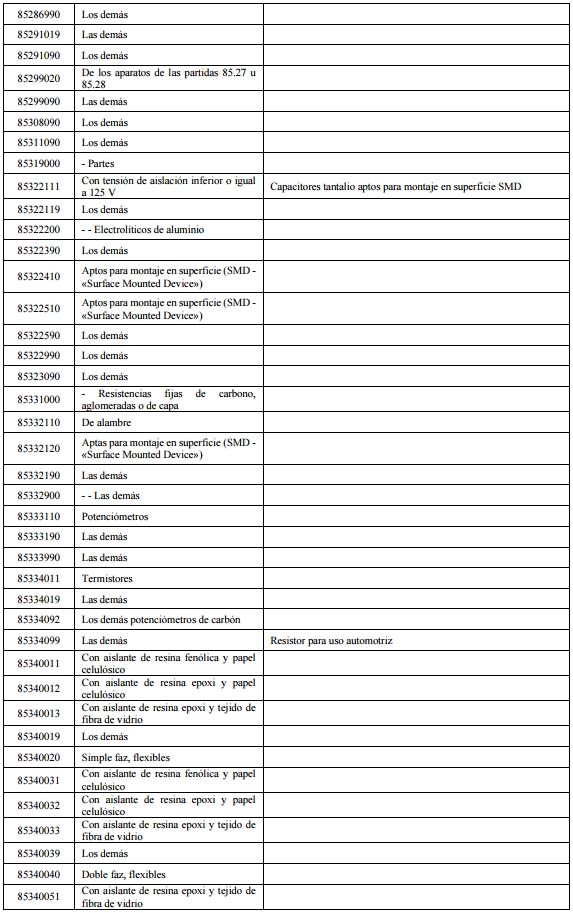

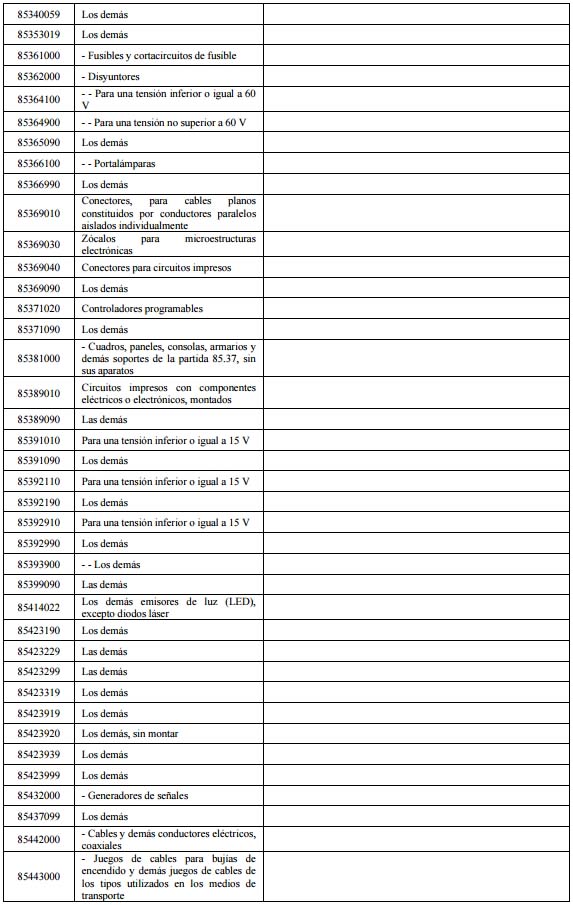

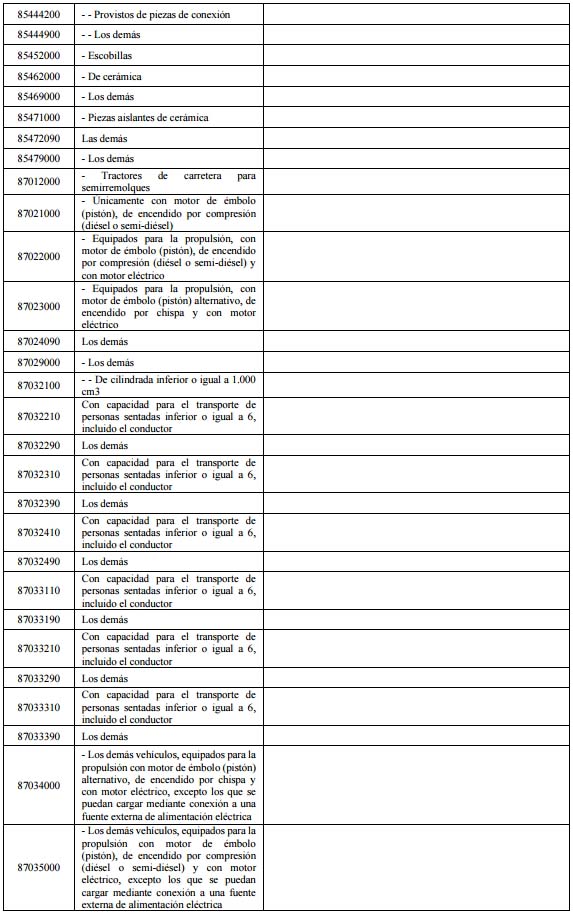

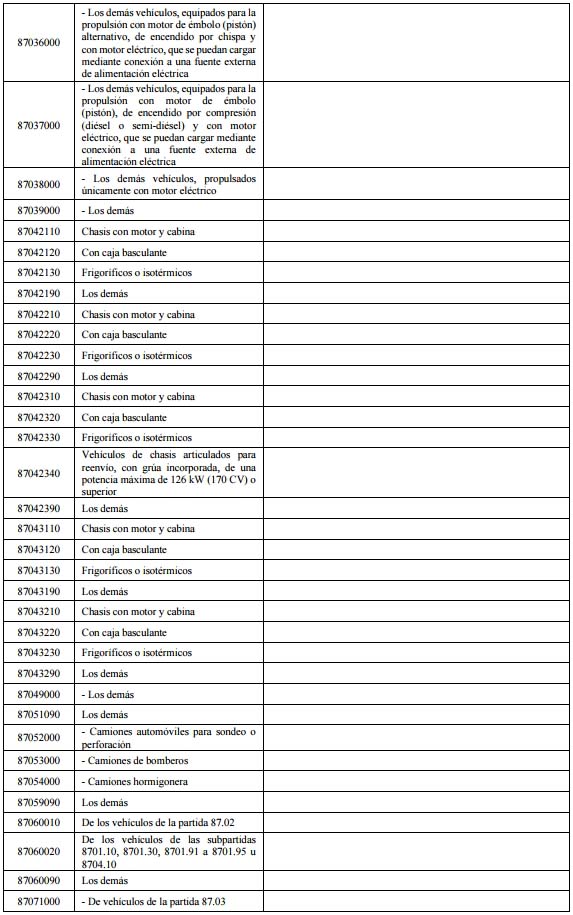

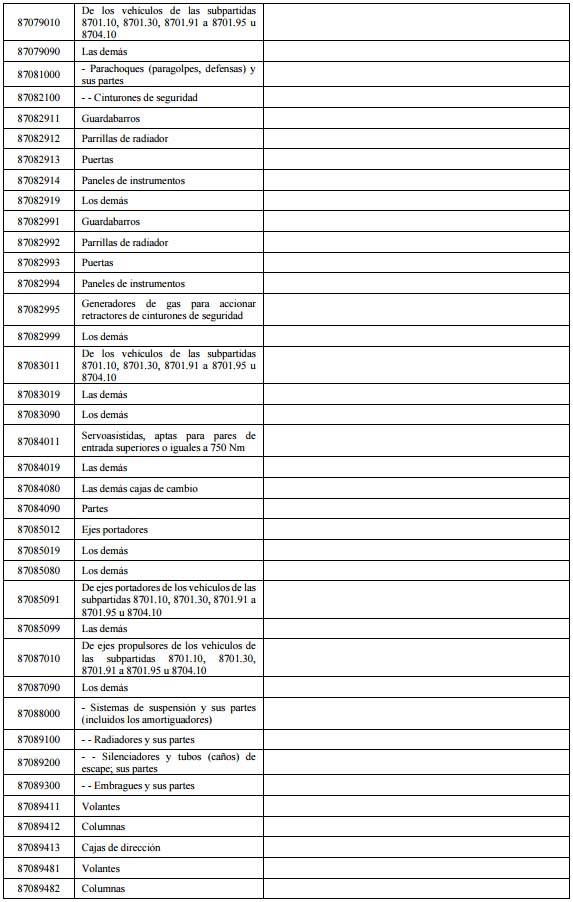

DEL MERCOSUR (N.C.M.) que se consignan en el APÉNDICE

(IF-2023-53127176-APN-SIYDP#MEC) que integra el presente Anexo I podrán

acceder a los beneficios del artículo 13 de la Ley N° 27.686, siempre

que cumplan con los demás requisitos previstos en el Régimen.

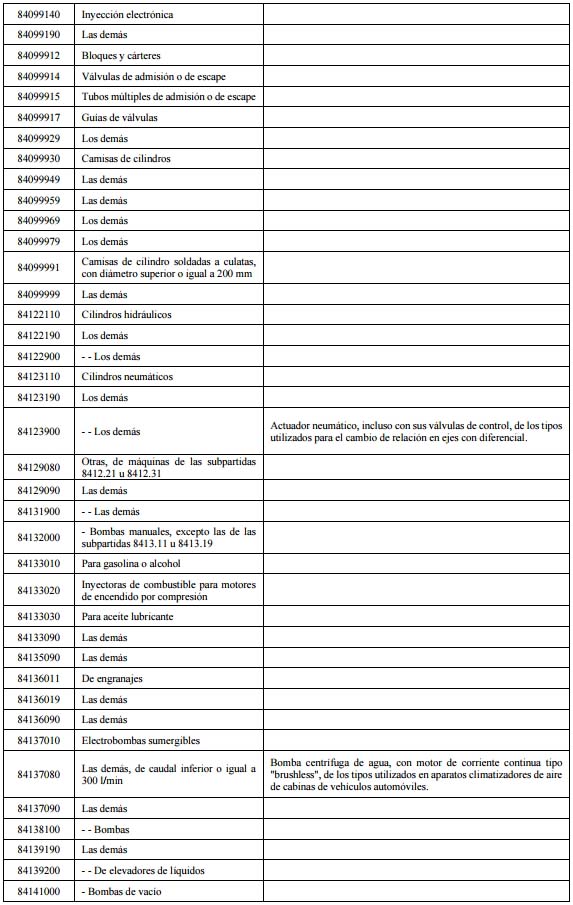

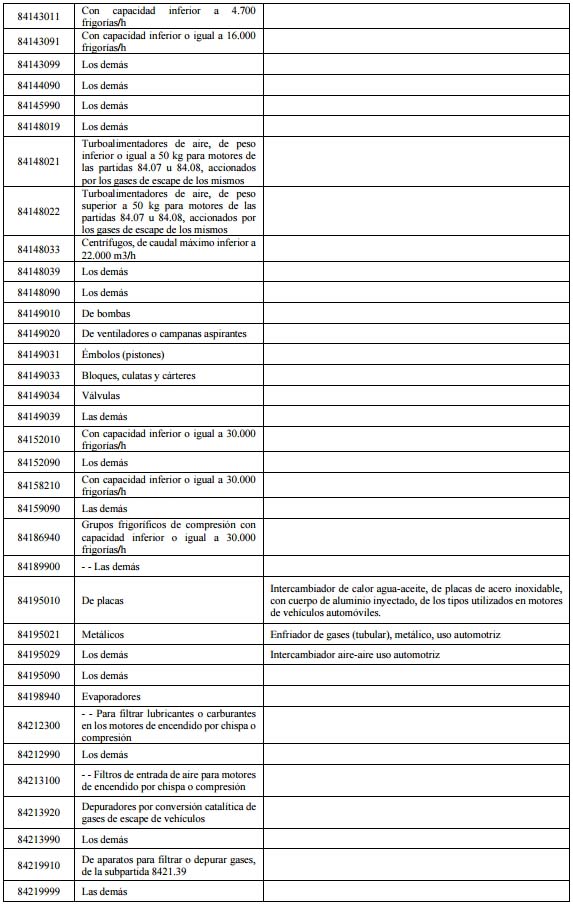

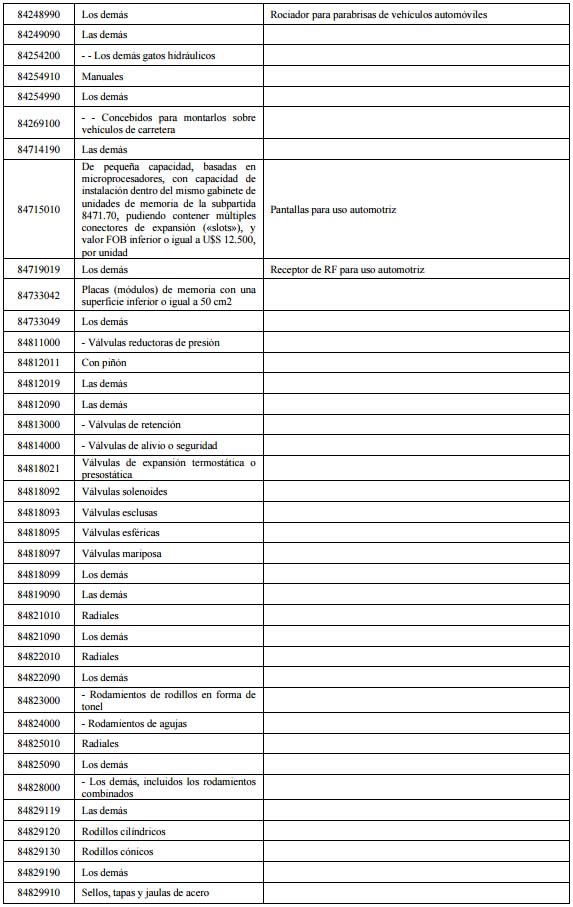

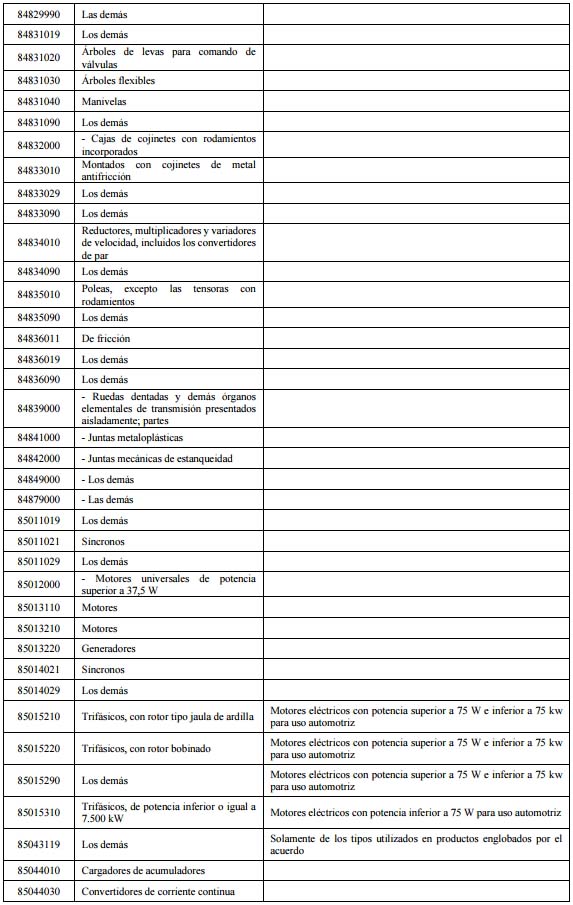

APÉNDICE

Reglamentación

de la Ley Nº 27.686

Listado posiciones arancelarias de la NOMENCLATURA COMÚN DEL MERCOSUR

(N.C.M.) según lo establecido en el Artículo 13

IF-2023-53127176-APN-SIYDP#MEC

NOTA

ACLARATORIA

LEY DE PROMOCIÓN DE INVERSIONES EN LA

INDUSTRIA AUTOMOTRIZ-AUTOPARTISTA

Y SU CADENA DE VALOR

Decreto 281/2023

En la edición del Boletín Oficial N° 35.178 del día lunes 29 de mayo de

2023, página 7, Aviso N° 39062/23, se publicó la citada norma que

aprueba la Reglamentación de la Ley N° 27.686 mediante ANEXO I

(IF-2023-60080191-APN-SIYDP#MEC). En el Artículo 16 del mencionado

Anexo, se consigna el Apéndice IF-2023-53127176-APN-SIYDP#MEC, que se

publica a continuación.

NOTA: El/los Anexo/s que integra/n este(a) Decreto se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 02/06/2023 N° 41134/23 v. 02/06/2023

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

APÉNDICE

Reglamentación

de la Ley Nº 27.686

Listado posiciones arancelarias de la NOMENCLATURA COMÚN DEL MERCOSUR

(N.C.M.) según lo establecido en el Artículo 13

IF-2023-53127176-APN-SIYDP#MEC