Estrategia

Nacional de Finanzas Sostenibles Argentina

Índice

Acrónimos

Avances recientes en el proceso de

desarrollo de las finanzas sostenibles en Argentina:

¿Por qué impulsamos las finanzas

sostenibles?

Las finanzas sostenibles se encuentran actualmente poco desarrolladas

en nuestro país. Previo al advenimiento de la crisis causada por la

pandemia del Covid-19 - y de acuerdo a un informe elaborado por UN

Environment Inquiry en 2018

1 - se estimaba que la necesidad

de financiamiento sostenible en Argentina para el período 2019-2030 era

de al menos 51.000 millones de dólares al año. Al mismo tiempo, se

calcula que el flujo de finanzas sostenibles en 2018 fue de

aproximadamente 14.100 millones de dólares.

¿Qué son las finanzas sostenibles?

La MTFS acordó en diciembre de 2020

que las finanzas sostenibles serán entendidas como: “el financiamiento

y los respectivos arreglos institucionales y de mercado, que

contribuyen a lograr un crecimiento fuerte, sustentable, equilibrado e

inclusivo, mediante el apoyo directo e indirecto al marco de los

Objetivos de Desarrollo Sostenible (ODS)". Más específicamente, al

hablar de finanzas sostenibles se hace referencia a la inclusión de

cuestiones ambientales, sociales y de gobernanza (criterios ASG) en la

toma de decisiones de inversión (Pacto Global, 2020). En línea con la

definición del Desarrollo Sostenible y la formulación de los ODS, las

finanzas sostenibles deben generar un impacto medible en términos

económicos, sociales y ambientales. También son comúnmente denominadas

“Inversión de Impacto”, “Inversión de Triple Impacto”, “finanzas

socialmente responsables”, o “inversión responsable”, dependiendo del

impacto positivo y medible en las dimensiones del desarrollo sostenible.

|

Con el objetivo de fortalecer el sistema financiero y profundizar el

mercado de capitales doméstico para avanzar en una senda de

recuperación económica sostenible, resultó oportuno dar inicio a la

discusión a nivel nacional sobre las políticas y acciones que pueden

contribuir al desarrollo de un mercado financiero sostenible.

En los últimos años, se han dado pasos importantes para acelerar el

desarrollo y consolidación de flujos de inversión que incluyan

cuestiones ambientales, sociales y de gobernanza, incorporando los

aprendizajes de otros mercados regionales más desarrollados en la

materia y aprovechando la oportunidad de gestar (dado el actual

contexto socioeconómico del país, exacerbado por las consecuencias de

la pandemia y la guerra en Ucrania) el desarrollo de las finanzas

sostenibles como parte de los esfuerzos del plan de reactivación

económica.

Frente al desafío de diseñar y promover instrumentos económicos y

financieros que faciliten las inversiones públicas y privadas hacia

iniciativas que promuevan el desarrollo sostenible de nuestro país y,

reconociendo que la transformación productiva para la sostenibilidad

ambiental y social no es solo una cuestión de desarrollo sino también

de estabilidad macroeconómica, en Julio de 2020 se estableció la

Mesa Técnica de Finanzas Sostenibles (MTFS)

de Argentina.

Así, la MTFS se crea con el objetivo de ofrecer un marco, dentro del

ámbito del sector público, para el intercambio de información,

discusión, coordinación y evaluación de acciones de política pública,

para desarrollar las Finanzas Sostenibles en Argentina.

Objetivos iniciales de la Mesa Técnica de

Finanzas Sostenibles:

• Elaborar

una Hoja de Ruta para la consecución de la Estrategia Nacional de

Finanzas Sostenibles.

• Acordar y firmar una declaración conjunta de los reguladores del

sector financiero argentino en pos de promover el desarrollo de un

sistema financiero sostenible, en línea con las metas de la Agenda 2030

y sus ODS.

• Propiciar las acciones de políticas públicas (incluido eventuales

cambios regulatorios) necesarios para la transición hacia un sistema

financiero sostenible.

• Promover el diseño de incentivos, guías y señales adecuadas para

catalizar el desarrollo de mercados financieros sostenibles.

• Contribuir al desarrollo de herramientas e instrumentos para la

movilización y el apalancamiento del financiamiento sostenible público

y privado.

|

La Mesa está compuesta por los

principales

actores del sector público referentes en la materia de las

finanzas sostenibles y es

coordinada

por la Secretaría de Asuntos Económicos y Financieros Internacionales

del Ministerio de Economía de la Nación, articulando su trabajo

con el Gabinete Nacional de Cambio Climático (GNCC).

Sus integrantes permanentes son:

• Ministerio de Economía (Secretaría de

Asuntos Económicos y Financieros Internacionales, Secretaría de

Finanzas y Secretaría de Industria y Desarrollo Sostenible).

• Comisión Nacional de Valores (CNV).

• Superintendencia de Seguros de la Nación (SSN).

• Banco Central de la República Argentina (BCRA).

• Banco de la Nación Argentina (BNA).

• Banco de Inversión y Comercio Exterior S.A. (BICE).

• Ministerio de Ambiente y Desarrollo Sostenible de la Nación.

• Fondo de Garantía de Sustentabilidad - ANSES.

Líneas de acción estratégicas de la MTFS

• Gestión de la información que

garantice la homogeneidad en los criterios de sostenibilidad y el flujo

adecuado de datos para el monitoreo, reporte y verificación del impacto.

• Generación y fortalecimiento de capacidades para la identificación y

estructuración de proyectos sostenibles.

• Diseño y promoción de instrumentos económicos, financieros y no

financieros que faciliten las inversiones públicas y privadas hacia

iniciativas que promuevan el desarrollo sostenible.

• Establecimiento de un espacio abierto de diálogo público-privado a

nivel nacional y de cooperación internacional.

• Generación de las capacidades de los distintos participantes del

sistema financiero argentino para abordar los riesgos financieros y las

oportunidades relacionadas con el clima.

|

A fin de cumplir con su objetivo, la Mesa elaboró durante 2020 una

Hoja de Ruta para el desarrollo de las

Finanzas Sostenibles que contó con 5 líneas de acción

estratégicas que guiarían el trabajo de desarrollo de la

Estrategia Nacional de Finanzas Sostenibles

(ENFS).

El objetivo de la ENFS

2 es

identificar

alternativas para movilizar de forma escalable los recursos necesarios

para catalizar inversiones públicas y privadas que contribuyan a

alcanzar objetivos económicos y sociales en el marco de los ODS,

incluidas las metas de mitigación y adaptación al cambio climático del

país.

La estrategia permitirá, asimismo, comenzar el

proceso

de identificación de los riesgos relacionados al cambio climático a los

que están expuestos los distintos participantes del sector financiero,

y fortalecer las capacidades de forma transversal tanto del sector

público como del sector privado para gestionarlos. En abril de

2021, las máximas autoridades del Ministerio de Economía de la Nación,

el Banco Central de la República Argentina, la Comisión Nacional de

Valores y la Superintendencia de Seguros de la Nación, firmaron la

Declaración

Conjunta de las Entidades Reguladoras del Sector Bancario, de Seguros y

del Mercado de Capitales con Relación al Desarrollo de las Finanzas

Sostenibles en Argentina3, que manifiesta el

compromiso por parte del Estado por impulsar el desarrollo de las

finanzas sostenibles en Argentina.

Hacia una Estrategia de Finanzas

Sostenibles en Argentina:

La Estrategia Nacional de Finanzas Sostenibles en Argentina (ENFS) se

nutre del análisis y los aprendizajes de otras iniciativas en la

materia a nivel global, adaptando dichas experiencias al sistema

productivo nacional y al contexto económico y social.

De la observación de los marcos utilizados para la coordinación de

acciones tendientes al desarrollo de las finanzas sostenibles a nivel

regional en América Latina y a nivel global, pertinentes para las Mesas

de Finanzas Sostenibles, se estableció la necesidad de definir las

finanzas sostenibles dentro del contexto económico, financiero y

productivo nacional; nutrirse de la experiencia y mejores prácticas

internacionales; contextualizar la importancia de las finanzas

sostenibles para las prioridades locales; la necesidad de continuar

trabajando en la mejora de la gobernanza, la gestión y la divulgación

de los riesgos ambientales y sociales en el sector financiero y del

trabajo que cada una de las entidades - tanto del sector público como

privado - se encuentra realizando en la materia.

En este sentido, se definió indispensable entender el estado de

situación de las finanzas sostenibles en la Argentina.

Estado de situación de las finanzas sostenibles y del abordaje de los

riesgos relacionados con el clima en Argentina: resultados y análisis

de la Encuesta Nacional de Finanzas Sostenibles y Cambio Climático en

Argentina 2023, y entrevistas realizadas a actores clave de la MTFS

Argentina.

La

Encuesta Nacional de Finanzas

Sostenibles y Cambio Climático en Argentina

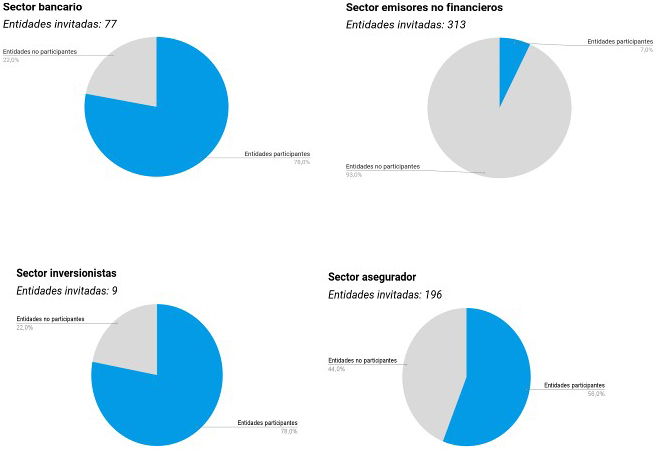

fue comisionada por la Mesa Técnica de Finanzas Sostenibles entre

noviembre y diciembre de 2022. La encuesta arroja un diagnóstico

detallado sobre el nivel de conocimiento, relevancia y abordaje que las

entidades del sector bancario, de seguros y del mercado de capitales

argentino tienen frente a la sostenibilidad y en particular, respecto

de los efectos financieros vinculados al cambio climático en términos

de riesgos y respondida por entidades del sector bancario, del sector

financiero y del sector de seguros.

La encuesta incluyó un análisis sobre los siguientes ejes temáticos:

• Conocimiento y apropiación de

factores ASG y de cambio climático.

• Gestión de los riesgos ASG.

• Generación de productos financieros con beneficios ambientales

(incluye mitigación y adaptación al cambio climático o sociales).

• Gobernanza institucional alrededor de riesgos y oportunidades

asociados a factores ambientales y climáticos, sociales y de gobierno

corporativo.

• Divulgación y métricas relacionadas con los factores ASG y climáticos.

Los resultados recabados acarrean múltiples beneficios para cada

sector: (i) provee de información a los reguladores a fin de elaborar

un diagnóstico integral sobre el nivel de conocimiento, relevancia y

abordaje que las entidades tienen frente a la sostenibilidad y, en

particular, respecto al cambio climático en términos de riesgos y

oportunidades; (ii) permite trazar áreas de oportunidad y mejora

comunes tanto para la mejora de las capacidades del sector financiero y

corporativo argentino en materia de finanzas sostenibles, como también,

para su contribución a la mitigación y adaptación al cambio climático

en el país; (iii) permite identificar acciones concretas que podrían

implementar para apoyar el desarrollo de las finanzas sostenibles en el

país; (iv) permite aprovechar de mejor manera el interés creciente de

actores financieros locales e internacionales en lo que respecta a

direccionar flujos financieros hacia actividades y empresas que

contribuyan a una economía sostenible e inclusiva, tendiente a la

carbono neutralidad.

Los principales focos de la encuesta

fueron:

I.

Riesgo.

II. Marco normativo para la gestión de

factores ASG.

III. Desarrollo de capacidades actores

del mercado argentino. Federalización, transparencia y reporte.

IV. Incidencia y compromiso de

tomadores de decisión.

V. Lenguaje Común - Transparencia y

Reporte.

Se resumen a continuación los puntos salientes de las encuestas

realizadas a cada sector relevantes para el desarrollo de la Estrategia

Nacional de Finanzas Sostenibles y de las entrevistas realizadas a

actores clave dentro de la MTFS que informan la estrategia.

I. Foco en el riesgo

El

85,3% de los actores

encuestados

considera que el cambio

climático es un riesgo financiero tanto para sí mismos como para

el sistema financiero. Pero,

el

riesgo no es percibido con el mismo nivel de intensidad.

El

sector Bancario y Asegurador

lo identifican como un

riesgo

material en sus carteras, más allá de la percepción de riesgo

reputacional que es identificado por todos los sectores como un

condicionante creciente.

➔ El 91.3% de las empresas considera que el cambio

climático es un riesgo financiero. En tanto, el 78.3% de las empresas consideran que el cambio

climático es un riesgo que podría afectar la estabilidad del sector

financiero de Argentina.

➔ El 71.4%

de las entidades inversoras

consideran que el cambio climático es un riesgo financiero. Así mismo

el 71.4% de las entidades consideran que el cambio climático es un

riesgo que podría afectar la estabilidad del sistema financiero en

Argentina.

➔ El 89.1%

de las entidades aseguradoras consideran

que el cambio climático es un riesgo financiero y el 86.4% de las

entidades consideran que el cambio climático es un riesgo que podría

afectar la estabilidad del sistema financiero y, específicamente, del

sector asegurador en Argentina.

➔ El 88%

de las entidades bancarias encuestadas

considera que el cambio climático es una fuente de riesgos financieros.

El 41.2% de las entidades han identificado riesgos relacionados con el

cambio climático que pueden tener impacto financiero y material en su

cartera de crédito y su portafolio de inversiones en clientes, sectores

económicos o regiones especialmente vulnerables.

El

riesgo percibido abre la

oportunidad

de trabajar con los diferentes sectores en pos de desarrollar sus

capacidades técnicas. Por un lado, para incorporar factores ASG

(ambientales, sociales y de gobernanza). Por otro lado, para incorporar

las variables y escenarios de cambio climático en su análisis y gestión

tanto de riesgos e impacto del cambio climático en sus

operaciones como en la gestión de sus portafolios.

Las

entidades bancarias

encuestadas que no cuentan con un marco de identificación y gestión de

riesgos, consideran que los principales obstáculos que afrontan para

implementarlo son:

♦ falta

de información técnica actualizada y accesible sobre cómo los riesgos

ambientales o sociales son potenciales riesgos financieros, crediticios

y de reputación (33%).

♦ la entidad no puede asumir los costos adicionales generados por su

implementación (27.3%).

♦ no cuentan con las capacidades técnicas/recursos humanos calificados

en la materia (27.3%).

Este punto es particularmente relevante para el sector corporativo

argentino, especialmente, para las compañías más pequeñas (PYMES) ya

que constituyen el principal tejido económico productivo del país y,

además, enfrentan sus necesidades de manera más aguda.

Esta situación presenta para la MTFS la oportunidad de

trabajar en una mejor divulgación y

capacitación del sector financiero y corporativo argentino en

los diferentes marcos metodológicos internacionalmente aceptados

4

para progresar en el camino de incorporar cuestiones ASG en sus

procesos y productos y, además, reportar y hacer transparentes estas

acciones.

En relación a este punto, la MTFS Argentina ya cuenta con una base

sólida

5

donde apalancar los esfuerzos de capacitación y concientización del

mercado. En tal sentido, en el ámbito del mercado de capitales, la

Comisión Nacional de Valores publicó normativa y documentos de difusión

que tienen como objeto no sólo concientizar a los actores del Mercado

de Capitales local sobre la relevancia de la inversión responsable

6

sino también generar el marco adecuado para la financiación de

proyectos con impacto social y/o ambiental positivo.

Por último, el enfoque actual situado tanto en el riesgo, y la

importancia de la adecuada gestión de cuestiones ASG y riesgos

relacionados al cambio climático, marca el nivel de desarrollo que

tiene el mercado local en materia de finanzas sostenibles. A nivel

global, el primer paso hacia el desarrollo de las finanzas sostenibles

fue la incorporación de variables ASG en el análisis de riesgo y

retorno, como mitigante a potenciales riesgos reputacionales y de

pérdida de valor o retorno de las inversiones.

En el caso argentino, es aún incipiente la utilización de listados de

exclusión

7

(política de exclusión de colocación de cartera en sectores o

actividades económicas carbono intensivas), paso inicial de entidades

financieras en otros mercados con respecto en su transición al

desarrollo de sus estrategias de finanzas sostenibles, además de otros

mecanismos y herramientas. Esto es entendible dado el nivel incipiente

de desarrollo del mercado en Argentina, y también por la falta de

opciones de inversión o negocios sostenibles percibidas como

redituables en iguales condiciones de mercado que otras que no lo son.

Los

sectores inversionistas,

asegurador y bancario

consideran que el rol de sus entidades es tanto direccionar flujos

financieros o direccionar la cobertura e inversiones financieras hacia

actividades y empresas que contribuyan a una economía carbono neutral.

En tal sentido, se considera que han dado pasos concretos. Sin embargo,

aún no se traduce en una oportunidad

concreta percibida desde la mirada de las empresas e inversores que

operan en el mercado local:

➔ El 100%

de las entidades inversionistas consultadas considera que su rol es direccionar flujos financieros hacia

actividades y empresas que contribuyan a una economía carbono neutral.

El 71.4% de las entidades han

incorporado criterios ambientales, de cambio climático o sociales en su

proceso de diseño de fondos u otros vehículos de inversión. No

obstante, el 57.1% de las entidades no

han fijado aún metas o indicadores corporativos para la inversión en

empresas/ proyectos/ sectores o actividades económicas que generen

beneficios ambientales o sociales.

➔ En relación con productos

financieros el 71.4%

de las entidades han implementado

Fondos de inversión/ depósitos/ ahorros con criterios “verdes”,

es decir, que incorporan factores ambientales o específicamente de

cambio climático (principalmente eficiencia energética o energía

renovable). Mientras que el 42.9% de

las entidades han implementado Fondos

de inversión/ depósitos/ ahorros con criterios “sociales” (principalmente

en materia de inclusión financiera).

➔ El 82.5% de las entidades bancarias consultadas,

consideran que el principal papel que debe tener el sector financiero

para apoyar la transición hacia una economía carbono neutral y

resiliente a los efectos del cambio climático es direccionar flujos financieros

hacia actividades y empresas que contribuyan a una economía carbono

neutral. Más de la mitad de las entidades tienen en cuenta las

oportunidades relacionadas con factores ASG, incluyendo el cambio

climático, dentro de la estrategia comercial de otorgamiento de crédito.

➔ El 60% de las aseguradoras

consideran que el papel del sector asegurador para apoyar la transición

hacia una economía carbono neutral y resiliente a los efectos del

cambio climático, es direccionar el

aseguramiento, la cobertura y las inversiones financieras hacia

actividades y empresas que contribuyan a una economía carbono neutral.

➔ Poco más del 40% de las entidades bancarias

incorporan atributos diferenciadores en el diseño de nuevos productos

financieros ‘verdes' o ‘sociales' consistentes en condiciones

financieras especiales (tanto en términos de menor tasa, mayor plazo o

período de gracia, entre otros). Asimismo, el aspecto de capacitación o

asistencia técnica es incorporado por casi el 29%entidades

encuestadas, en tanto que menores requerimientos de garantía o

colateral para el otorgamiento de este tipo de créditos es elegido por

el 13% de las mismas. Casi 11%entidades

tiene en cuenta incentivos por los resultados obtenidos o por

cumplimiento de indicadores asociados al desempeño del cliente

relacionado al proyecto financiado. El 31%

de las entidades no incorpora

atributos diferenciadores en la configuración de este tipo de productos.

En tal sentido, es pertinente profundizar el trabajo sobre la

generación de oportunidades de financiamiento (tanto locales como de

atracción de fondos internacionales) e incentivos para pasar del foco

puesto en el riesgo, a uno en donde el riesgo y la oportunidad tengan

en cuenta cuestiones ASG y de impacto sobre el cambio climático sea

también tenido en cuenta.

Un ejemplo concreto en materia de incentivos es el arrojado por las

recientes emisiones de Obligaciones Negociables etiquetadas sociales

bajo los regímenes simplificados habilitados por la CNV en Argentina.

Este organismo creó, mediante la Resolución General N° 940/22, un

Régimen Simplificado y Garantizado para Emisiones de Obligaciones

Negociables con Impacto Social; a través del cual se autorizó a

emisores, que no califiquen como PYMES, para que puedan emitir bajo un

régimen que replica las características disponibles para los emisores

PyMES. Esto es, que puedan emitir instrumentos garantizados por

instituciones inscriptas en CNV como entidades de garantía; a través de

procedimientos de oferta pública simplificados. Por otro lado,

recientemente CNV dictó la Resolución General N0° 958/23, a través de

la cual se autorizó que los Fondos Comunes de Inversión PYMES puedan

también invertir hasta un 5% de sus carteras en estas ONsociales

etiquetadas bajo este régimen simplificado y garantizado.

El análisis de los resultados de las encuestas realizadas arroja

también otros dos lineamientos para la acción de la MTFSa ser

incorporados en la estrategia.

II. Marco normativo para la gestión de

factores ASG

El desarrollo de las finanzas sostenibles (a nivel global y local),

requiere tanto de

generar

el ambiente adecuado como la certidumbre normativa necesaria para que

los actores del sistema financiero y de mercado puedan operar y

acrecentar el flujo de fondos hacia financiamiento sostenible.

Contar con un

lenguaje común

consensuado

(taxonomía), que contemple los aspectos locales pero que a su vez

estéalineado con estándares internacionales, facilita el accionar de

los actores que operan en el mercado local para identificar riesgos y

oportunidades de inversión en materia ASG, comparar opciones de

inversión o productos que presenta el mercado local e internacional,

reportar adecuadamente, y a lo largo del tiempo reducir los costos

relacionados a desarrollar productos u oportunidades de inversión que

faciliten la transición hacia una economía baja en carbono, y que

permitan cumplir con el Acuerdo de Paris y con la Agenda 2030, y

transformar a Argentina en un destino favorable para los fondos

internacionales destinados para la lucha contra el cambio climático (en

COP 26 se acuerdan inversiones por USD100.000millones a partir de 2020).

De la Encuesta Nacional de Finanzas Sostenibles y Cambio Climático en

Argentina, y las entrevistas individuales realizadas a actores clave de

la MTFS se desprende que es

pertinente

y necesario profundizar la labor de ordenamiento, y desarrollo de

normativa local conducente al avance de las finanzas sostenibles en el

país, la cual debe estar adaptada a las necesidades y al contexto del

mercado local con el fin de generar un marco que permita al mercado

operar y crecer sobre bases sólidas. En este sentido contar con

un

lenguaje y metodologías de

evaluación comunes, es el primer paso en esta dirección.

➔ El

73.9% de las empresas encuestadas

consideran que la regulación y

normativa vigente para el sector empresarial en Argentina no satisface los requerimientos que tienen

las empresas para gestionar los factores ASG y específicamente

aquellos asociados al cambio climático que pueden afectar positiva o

negativamente su desempeño.

➔ El 66.4%

de las aseguradoras encuestadas consideran que la regulación y normativa vigente en

Argentina no satisface los requerimientos que tiene la entidad para

gestionar los factores ASG y específicamente

aquellos asociados al cambio climático que pueden afectar positiva o

negativamente su desempeño.

➔ Para el 71.4%

de las entidades inversoras encuestadas las normas y regulaciones

vigentes satisface los requerimientos que tienen para gestionar los

factores ASG y específicamente aquellos asociados al cambio

climático. Si bien, existe la percepción en la mayoría de las entidades

inversoras de que las normas y regulaciones del país les permiten

gestionar los factores ASG, una pequeña parte de las entidades no lo

considera así porque consideran que falta mayor regulación y que la

normatividad aún está en desarrollo. Asimismo, el principal obstáculo

que identifican las entidades para implementar procesos o mecanismos de

identificación y gestión de riesgos es que la regulación no lo exige ya

sea por el tipo o tamaño de la entidad.

➔ Para el sector

bancario el incremento de la normativa y regulación nacional e

internacional en materia ASG y pertinente al cambio climático es

identificado como uno de los factores de riesgo, en relación a

clientes y sectores económicos que generan altas emisiones de GEI que

podrían verse afectados por acciones políticas, cambios en el marco

regulatorio y compromisos ambientales internacionales, que buscan

mitigar los efectos adversos de cambio climático o promover la

adaptación al cambio climático.

➔ El 93%

de las entidades bancarias no cuentan con métricas comparativas para

evaluar los riesgos asociados al cambio climático en la cartera y el

96.5% no cuentan con métricas para evaluar las oportunidades asociadas

al cambio climático en su cartera. Es pertinente trabajar sobre

la generación de un marco claro y común que sirva de parámetro para

identificar tanto riesgos como oportunidades de inversiones ASG, o

desarrollo de productos enfocados en la adaptación y mitigación de los

efectos del cambio climático.

En la opinión de los reguladores integrantes de la MTFS (Banco Central,

CNV, Superintendencia de Seguros) entre otros se desprende:

➔ Es

pertinente y necesario el desarrollo de una Taxonomía como marco

ordenador y que brinde un lenguaje común a las partes adaptado

a las necesidades del nivel de desarrollo económico del país el cual

implica una fuerte inversión en la transición hacia la sustentabilidad

medioambiental y social. Las finanzas de transición son un paso lógico

en este sentido.

Los reguladores integrantes de la MTFS para este trabajo están

alineados con la mirada de OCDE

8 al

respecto, por la cual una transición verde no será posible, ni sería

deseable, si no es justa. Una transición verde y justa debe reforzar

los sistemas de protección social, promover la formalización del empleo

y reducir las diferencias existentes entre grupos socioeconómicos,

territorios y generaciones. Las políticas laborales activas serán

esenciales para dotar a las personas de las competencias necesarias y

ayudarlas a transitar desde las industrias marrones a las verdes, y de

los empleos de baja calidad a otros de mejor calidad.

La transición a una economía baja en

carbono e inclusiva requiere la movilización de grandes cantidades de

recursos financieros.

La política fiscal, los bancos de desarrollo nacionales y

multilaterales, y el sector privado tendrán que jugar un papel más

relevante y coordinado para catalizar la inversión, desarrollar

instrumentos de mercado y herramientas regulatorias, y compensar a las

poblaciones más afectadas y vulnerables.

➔ De

las consultas realizadas a actores de la MTFS se destaca que la Taxonomía Argentina debe nutrirse de la

experiencia internacional ya encaminada y debe contar con un marco de gobernanza que

asegure su correcto desarrollo e implementación futura,

resaltando el rol del Ministerio de Economía como líder natural de la

iniciativa, al Banco Central, a la Comisión Nacional de Valores y a la

Superintendencia de Seguros como órganos implementadores. También será

central contar con la participación de otros organismos de gobierno del

sector productivo real.

➔ Destacándose también que para que

la taxonomía sea aceptada y políticamente viable requiere un amplio consenso sobre sus objetivos,

y desarrollarse e implementarse a través de un amplio diálogo colaborativo e inclusivo

entre los actores públicos y privados del mercado. Los actores

entrevistados consideran que la implementación de la taxonomía

debería realizarse siguiendo un procedimiento gradual (primero

voluntaria para luego ser obligatoria) que facilite la adecuación de

procesos y utilización de la misma por los actores locales.

De lo expuesto en este apartado se desprende la

oportunidad

de coordinación que brinda la MTFS a fin de que los reguladores del

sector financiero trabajen en marcos normativos y parámetros

conducentes a una mejor gestión y transparencia de los factores ASG,

específicamente en lineamientos y normas específicas para aplicar

metodologías de gestión y evaluación de cuestiones ASG, incentivos para

su aplicación, y una bajada territorial adecuada respetando los

diferentes niveles territoriales (nacional, provincial, municipal)

donde operan tanto empresas como actores del sector financiero y

asegurador.

https://www.oecd-ilibrary.org/docserver/f2f0c189-es.pdf?expires=1677088628&id=id&accname=guest&c

hecksum=9D4D3A7A83494BE20B895A488D60BFEB

La

regulación debe ser acompañada de

una adecuada labor de difusión y capacitación de los actores del

sistema financiero y corporativo argentino.

III. Desarrollo de capacidades actores

del mercado argentino. Federalización, transparencia y reporte.

De las consultas realizadas se desprende que una de las mayores

preocupaciones actuales de las entidades que conforman la MTFS es sobre

regulación de divulgación de la información no financiera la cual debe

ser exigente. Si bien todos los actores consultados conocen que este es

el punto central de discusión a nivel internacional y sobre el cual ya

se regula en varios países, consideran que la mayoría de los

inversores y actores de mercado

argentinos están lejos de comprender que este requisito viene en

aumento. Observan que existe mucha

disparidad

de conocimiento y que hay sectores (como son los fondos

institucionales) que no lo consideran en la agenda, salvo ciertas

excepciones.

El incremento de transparencia y divulgación de información ASG, viene

asimismo dada por el

requisito de

inversores,

pero en el caso argentino, salvo las emisiones de deuda del mercado de

capitales etiquetadas como sociales, verdes o sostenibles, no es un

requisito por parte de los mismos. Es importante que a medida que se

avance en la creación de nuevos instrumentos o productos ASG /

Sostenibles los

inversores y

entidades que los desarrollan hagan propio su rol en la materia

requiriendo la información sobre el impacto / progreso / cuestiones

ambientales y sociales pertinentes. Como ejemplo de la encuesta a

inversores encomendada por la MTFS,

el

85.7% de las entidades estarían dispuestas a elaborar reportes de

sostenibilidad si sus principales contrapartes les solicitan

información sobre factores ASG.

Para ello la concientización de los

actores del mercado financiero y de capitales argentino, y la

existencia de reglas claras y un lenguaje común son claves. La

labor de la MTFS en este sentido es fundamental.

Otro punto resaltado en las entrevistas realizadas es la

necesidad de mayor federalización. Para

lo cual se considera

fundamental el

rol del Gobierno a nivel nacional que genere un efecto demostración y

contagio a nivel provincial.

La estrategia de finanzas sostenibles es el primer paso en este

sentido, es difícil que las provincias avancen en una estrategia de

finanzas sostenibles sin una perspectiva nacional que las

acompañe/guíe. En la mayoría de los países, este mercado avanza

sustentado en la emisión de bonos SVS u ODS soberanos. Sin embargo,

esto no ocurrió en Argentina. Si el Gobierno nacional logra

involucrarse de esta manera abriría el juego a financiamiento en esta

línea a nivel provincial.

Asimismo, destacan que el aprovechamiento de la ley de administración

financiera en su capítulo de crédito público, que habilitaría un

sistema de

crédito público ASG,

generaría un efecto contagio a nivel provincial.

En materia de difusión y generación de capacidades, los actores

consultados destacan la importancia de

trabajar

sobre casos concretos, que hacen que se genere ese efecto contagio, y

apalancarse en el rol de las asociaciones para llegar a las entidades a

nivel federal. La CNV ha desarrollado una valiosa experiencia en

este sentido con la utilización de los casos testigo de emisiones SVS o

de actores no convencionales que generaron capacidades y un efecto

demostrativo en el mercado de capitales local. BICE ha focalizado su

esfuerzo por transferir conocimiento a PYMES en eficiencia energética a

través de capacitaciones

9. Por lo tanto, se considera

pertinente que la MTFS trabaje en la difusión de estos casos de éxito y

ampliarlo a un público más amplio.

Los actores consultados consideran que es importante y necesario

involucrar a los actores del sector privado a través de

Mesas

de Trabajo específicas para el sector asegurador, bancario, de fondos

de inversión y que se elabore de manera conjunta con los actores de la

MTFS el plan de acción. Dicho plan deberá contar con un detalle

de los objetivos que se pretenden alcanzar y los resultados esperados

con miras a la construcción de un mercado de finanzas sostenibles

argentino.

Asimismo, los actores consideran que el

segmento PYME tiene necesidades específicas

en

términos de desarrollo de capacidades y capacidad de respuesta, y,

además, que entidades públicas que ofrecen crédito / financiamiento al

segmento deben trabajar en la generación de demanda de las mismas por

financiamiento alineado a criterios y requisitos de sustentabilidad.

Desarrollo de capacidades:

De la Encuesta Nacional de Finanzas Sostenibles y cambio climático en

Argentina comisionada por la Mesa Técnica de Finanzas Sostenibles, se

concluye que hay

un alto grado de

disparidad en: el grado de avance, conocimiento y aplicación de

mecanismos de identificación y gestión de riesgos ASG; la transparencia

en la comunicación de los avances o cuestiones ASG enfrentadas,

no sólo entre sectores sino también entre la existencia de políticas

ASG internas y aprobadas por los directorios, y su aplicación práctica

y reporte.

Si bien lo antedicho, se debe en parte al grado de desarrollo de las

finanzas sostenibles en Argentina, es

pertinente

pasar de lo discursivo (la existencia de políticas ASG) a la acción

mediante:

metas e indicadores corporativos para la inversión en empresas/

proyectos/ sectores o actividades económicas que generen beneficios

ambientales o sociales; mandatos concretos de los directorios de las

entidades para incorporar específicamente los factores ASG o asociados

al cambio climático en su estrategia de negocio; el desarrollo de

reportes de sustentabilidad de acuerdo a metodologías y estándares

internacionales.

Los

resultados de la encuesta

grafican

esta disparidad y ayudan a trazar un plan de acción en cuanto a las

áreas sobre las cuales trabajar para desarrollar las capacidades

de los actores del mercado argentino.

➔ El 85.7% de las instituciones inversionistas están

de acuerdo con que deben interesarse en integrar los factores ASG

y específicamente el impacto del cambio climático en sus operaciones y

en la gestión de sus portafolios de inversión, su foco está puesto en

el riesgo reputacional que no hacerlo implica.

➔ El 57.1% de las entidades cuentan con un proceso o mecanismo de identificación y

gestión de riesgos ASG.

➔ El 85.7% de las entidades cuentan con una definición

o con criterios específicos para identificar y clasificar a empresas,

proyectos productivos, sectores/ actividades económicas que contribuyen

con la mitigación o adaptación al cambio climático.

➔ El 71.4% de las entidades

han incorporado criterios ambientales, de cambio climático o sociales

en su proceso de diseño de fondos u otros vehículos de inversión.

Sin embargo,

el 100% de las entidades

no han fijado metas o indicadores corporativos para la inversión en

empresas/ proyectos/ sectores o actividades económicas que generen

beneficios ambientales o sociales.

➔ Tan

solo el 42.9% de las entidades

cuentan con una política ASG aprobada y en vigencia.

➔ El 100% de las entidades no cuentan con métricas para

evaluar los riesgos y oportunidades asociadas al cambio climático

en sus portafolios de inversión.

La

brecha entre el primer paso que

implica la consideración de cuestiones ASG desde una mirada de riesgo

reputacional a una incorporación de las mismas en el proceso de gestión

e inversión es aún grande y requiere incentivos en materia de

regulación y requisitos de transparencia y reporte, presión y efecto

contagio entre pares para avanzar en la materia, (

85.7% de las

entidades

estarían dispuestas a elaborar reportes de sostenibilidad si sus

principales contrapartes les solicitan información sobre factores ASG),

capacitación / acompañamiento para el desarrollo de los marcos o

metodologías para elaborar informes de sostenibilidad,métricas para

evaluar los riesgos y oportunidades asociadas al cambio climático en

sus portafolios de inversión, el desarrollo y ejecución de sus

políticas ASG y políticas de exclusión.

En un contexto en donde existe un rol acotado por parte de

inversores internacionales avanzados

en materia de finanzas sostenibles en términos de generar incentivos en

el mercado local,

la

labor de la MTFS resulta fundamental a fin de coordinar con los actores

locales para generar las capacidades, cultura institucional e

incentivos, para el desarrollo de los requisitos ASG entre pares y

desde el marco regulador local.

En el caso del

sector Asegurador

el grado de

desarrollo es aún más

incipiente. Si bien el

66.5%

de las aseguradoras encuestadas están de acuerdo que deben interesarse

en integrar los factores ASG y específicamente el impacto del cambio

climático en sus operaciones y en la gestión de sus portafolios de

inversión ya que estos factores representan potenciales riesgos

financieros y reputacionales.

Tan

sólo el 20.9% de las entidades hace alusión a los factores ASG en la

visión de la compañía y solo un 13.6% cuentan con una política ASG

aprobada y en vigencia.

➔ Si bien la

percepción y entendimiento del riesgo que representa el cambio

climático para su negocio, el 89.1%

de las entidades aseguradoras consideran que el cambio climático es un

riesgo financiero, pero tan sólo 8.2% de las entidades cuentan con un proceso o

mecanismo de identificación y gestión ASG que incluye los riesgos

asociados al cambio climático, y el

84.5% de las entidades aún no incorporan elcambio climático en la

gestión de sus portafolios de inversiones.

➔ El 85.5% de las entidades

aseguradoras no cuentan con una definición o con criterios específicos

para identificar y clasificar los clientes/ proyectos/ empresas que

generan beneficios ambientales que contribuyen con la

mitigación o adaptación al cambio climático o con impacto social

positivo.

➔ El 77.3% de las entidades no cuenta

con métricas para evaluar los riesgos y oportunidades asociadas al

cambio climático en su portafolio de inversiones.

➔ El 69.1% de las entidades no han

explorado la adopción de una política de exclusión

o una estrategia de disminución gradual de sus inversiones de

portafolio en sectores o actividades económicas carbono intensivas.

➔ Si bien el 87% de las empresas

(emisores no financieros) están de acuerdo que deben interesarse en

integrar los factores ASG y específicamente el impacto del cambio

climático en sus operaciones y en la gestión de sus portafolios de

inversión, porque estos factores representan potenciales riesgos

financieros y reputacionales y porque hay oportunidad de crecimiento

para las empresas que los incorporan. Tan

solo el 39.1% de las empresas cuentan con un proceso o mecanismo de

identificación y gestión de riesgos ASG que incluye los riesgos

asociados al cambio climático.

Los emisores no financieros encuestados tienen conocimiento y

conciencia sobre la importancia de integrar los factores ASG y

específicamente el impacto del cambio climático en sus operaciones y en

la gestión de sus portafolios de inversión.

Pocas

empresas cuentan con un proceso o mecanismo de identificación y gestión

de riesgos ASG que incluye los riesgos asociados al cambio climático.

Los principales obstáculos para ello son la falta de información

técnica actualizada y accesible sobre cómo los riesgos ambientales o

sociales son potenciales riesgos financieros y reputacionales y la

falta de exigencia por parte de la normatividad y regulación.

➔ El 8.7% de las empresas encuestadas cuentan

con métricas corporativas para evaluar los riesgos asociados al cambio

climático en su portafolio de clientes o en su cadena de

proveedores.

➔ El 78.3% de las empresas no han

explorado la adopción de una política de exclusión

o una estrategia de disminución gradual de su portafolio de clientes o

su cadena de proveedores en sectores o actividades económicas carbono

intensivas.

En cuanto al

sector bancario,

la brecha entre el reconocimiento de la importancia de considerar e

integrar factores ASG y las acciones concretas conducentes es evidente.

El 85% de las entidades están de

acuerdo que deben interesarse en integrar los factores ASG y

específicamente el impacto del cambio climático en sus operaciones y en

la gestión de sus portafolios de inversión, y

el 73.7% de las entidades bancarias

encuestadas considera que el cambio climático es una fuente de riesgos

financieros.

Pero

solo el 33.3% de las entidades

cuentan con una política ASG aprobada y en vigencia; y el 40% de las

entidades que tienen un marco de identificación y gestión de riesgos

ASG, no cuentan actualmente con la capacidad técnica para incorporar

variables y escenarios de cambio climático en su análisis y gestión de

riesgos.

Por otro lado, el sector bancario es el más

proactivo

en desarrollar o adaptar productos financieros, de crédito o servicios

a proyectos o inversiones que generen un impacto ambiental o social

positivo.

➔ El

17.5% de las entidades bancarias encuestadas cuentan con una definición

o con criterios específicos para identificar y clasificar las

operaciones de crédito o los proyectos productivos que generan

beneficios ambientales, que contribuyen con la mitigación o

adaptación al cambio climático o con impacto social positivo.

➔ El 36.8% de las entidades cuentan

con estrategias comerciales para el otorgamiento de crédito que

contemplan factores sociales

como mejorar las condiciones de vida de la población vulnerable,

factores de igualdad, equidad de género y diversidad, inclusión

financiera, entre otros.

➔ El 57.9% de las entidades

desarrolla

o piensa desarrollar financiamiento o líneas de crédito destinadas a

proyectos de eficiencia energética, movilidad eléctrica, disposición y

aprovechamiento de residuos, energía renovable, construcciones

sostenibles o similares.

IV. Incidencia y compromiso de

tomadores de decisión.

De la encuesta realizada a los diferentes actores de mercado se

desprende

la

necesidad de enfocar parte de los esfuerzos en permear e incidir sobre

los tomadores de decisión y directorios de las entidades que operan en

el mercado argentino, si es que se quiere lograr pasar de lo discursivo

a la acción concreta.

Es ya una práctica corriente a nivel internacional, desde entidades

multilaterales, internacionales o locales, el trabajar con y sobre los

tomadores de decisión para que la visión y misión de la entidad, las

políticas, los procesos de gestión de riesgos y el desarrollo de

servicios o productos consideren e incorporen cuestiones ASG con una

mirada de sostenibilidad en el largo plazo. No sólo para la entidad

misma sino para el sistema financiero en su conjunto. Es igualmente

importante contar con el apoyo de los tomadores de decisión, para dotar

a la implementación y gestión de estas políticas de los recursos

necesarios (humanos y financieros) que permitan llevarlo a la práctica.

➔ El 86.4% de las entidades aseguradoras manifiestan que el

Directorio no ha dado un mandato para incorporar específicamente

los factores asociados al cambio climático en su estrategia de negocio.

Tan solo el 18.2% de las entidades cuentan con un funcionario

o un área, o han creado un comité con la responsabilidad específica de

gestionar los factores ASG.

➔ El 71.4% de los directorios de las

entidades de inversión no han dado un mandato para incorporar

específicamente los factores asociados al cambio climático en su

estrategia de negocio, y solo el 57.1%

de las entidades

cuentan con un funcionario, área o comité con la responsabilidad

específica de gestionar los factores ASG.

➔ El 78.3% de las empresas

hacen alusión a los factores ASG dentro de su visión, y 56.5% en la misión, sin embargo, solo

en el 39.1% de las empresas el Directorio ha dado un mandato para

incorporar específicamente los factores asociados al cambio climático en

su estrategia de negocio.

➔ El 43.9% de las entidades bancarias

considera que el Directorio u órgano de administración monitorea el

desempeño de la entidad frente a los objetivos asociados a los factores

ASG, y el 42.1% de las entidades del sector bancario encuestadas

cuentan con un funcionario, área o comité con la responsabilidad

específica de gestionar los factores ASG.

V. Lenguaje Común - Transparencia y

Reporte:

De las entrevistas realizadas, y conectado al apartado donde se detalla

la

necesidad de contar con una Taxonomía o lenguaje y criterios comunes, y

la necesidad de capacitación de los actores del mercado, se destaca la

necesidad imperiosa de contar con datos que permitan construir y contar

con líneas de base estandarizadas para desarrollar opciones de

inversión sólidas. La percepción es que no existen actualmente

datos o los mismos no son compartidos. Sin datos es muy difícil

incentivar o penalizar a actores de mercado que tienen mejores o peores

credenciales en materia de sostenibilidad medioambiental y social, o

estructurar productos acordes para incentivar el desarrollo sostenible.

Asimismo, los actores de mercado encuestados consideran que contar con

marcos comunes y reglas claras en cuanto al requisito de reporte de

actores de mercado y del sistema financiero argentino es fundamental y

que están abiertos a elaborar reportes en materia de sustentabilidad.

➔ El 33% de las entidades bancarias

elabora y publica reportes anuales de sostenibilidad, con o sin

auditoría externa. Global Reporting Initiative (GRI) es el marco más

utilizado para la elaboración de estos reportes.

➔ El 84.2% de las entidades bancarias encuestadas consideran que puede

resultarles útil divulgar a sus grupos de interés (clientes, personas

humanas y jurídicas de las que recibe financiamiento, accionistas,

proveedores, reguladores) la información relevante sobre los factores

ASG.

➔ El 80.7% de las entidades bancarias están dispuestas a elaborar

informes de sostenibilidad ambiental.

➔ El 85.7% de los inversores encuestados no realizan reportes anuales

de sostenibilidad y el 71.4% de las entidades no conocen ningún marco o

metodología para elaborar informes de sostenibilidad.

➔ El 80% de las entidades aseguradoras no realiza reportes anuales de

sostenibilidad y el 73.9% de las entidades no conoce la práctica de

elaboración de reportes de divulgación de información relevante sobre

los factores ASG.

➔ El 100% de las empresas encuestadas consideran que puede resultarles

útil divulgar a sus grupos de interés la información relevante sobre

los factores ASG, pero solo el 65.2% realizan anualmente reportes de

sostenibilidad.

Estrategia Finanzas Sostenibles

La

Estrategia Nacional de Finanzas

Sostenibles (ENFS) se enfoca en

generar el ecosistema y las condiciones que permitan identificar

alternativas para movilizar de forma escalable los recursos necesarios

para catalizar inversiones públicas y privadas que contribuyan a

alcanzar objetivos económicos y sociales en el marco de la Agenda 2030,

incluidas las metas de mitigación y adaptación al cambio climático del

país en el marco del Acuerdo de París, como así también los compromisos

derivados de las restantes convenciones de Río de 1992 y el Marco Post

2020 de Biodiversidad. Además, permitirá generar una guía para una

implementación más homogénea de acciones tendientes a una mejor gestión

micro y macro prudencial de riesgos financieros relacionados con el

clima, fortaleciendo de forma transversal las capacidades tanto del

sector público como del privado, apuntando tanto a aumentar la

resiliencia del sector financiero como a consolidar su aporte a la

canalización de recursos a las finanzas sostenibles.

La formulación de ésta estrategia se basa en la hoja de Ruta trazada

por la MTFS de diciembre 2020; en los compromisos asumidos en la

Declaración Conjunta de Reguladores

10 del sector financiero

para la

promoción del desarrollo de un sistema financiero sostenible en

Argentina de septiembre de 2021 ; en los instrumentos, lineamientos y

directrices ya desarrollados en el país para la movilización y

apalancamiento del financiamiento sostenible público y privado; y en

las acciones ya concretadas por actores del sector privado en la

materia. Se nutre asimismo de los resultados y el análisis de la

Encuesta Nacional de Finanzas Sostenibles y Cambio Climático en

Argentina 2022, y entrevistas realizadas a actores clave de la MTFS

Argentina entre el 2022 y el 2023.

La

Mesa Técnica de Finanzas

Sostenibles implementará la

Estrategia

Nacional de Finanzas Sostenibles, la cual define 5 ejes

principales, y

una serie de acciones concretas para su implementación práctica.

Plantea asimismo un eje transversal de difusión y capacitación, que

permea todo el accionar de la MTFS para la puesta en práctica de la

estrategia.

Eje

estratégico 1 - Marco Normativo.

Eje estratégico 2 - Lenguaje común: Taxonomía.

Eje estratégico 3 - Generación de información, transparencia, reporte,

indicadores y análisis de datos.

Eje estratégico 4 - Incentivos.

Eje estratégico 5 - Instrumentos financieros sostenibles. |

Eje estratégico 1 - Marco normativo.

| Descripción: profundizar la labor

de ordenamiento, y desarrollo de

normativa local conducente al desarrollo de las finanzas sostenibles en

el país, adaptándola a las necesidades y nivel de desarrollo del

mercado local para generar un marco que permita al mercado operar y

crecer sobre bases sólidas. |

Los marcos normativos a desarrollarse deben respetar el nivel de

desarrollo de las finanzas sostenibles en Argentina, siendo el

foco el

financiamiento para una transición hacia una economía baja en carbono

teniendo en cuenta que la misma debe ser justa, sostenible e inclusiva

desde el punto de vista económico y social. Deben tener una

bajada

territorial adecuada, respetando los diferentes niveles

territoriales

(nacional, provincial, municipal) donde operan, tanto

empresas como

actores del

sector financiero y

asegurador. Además, deben ser

conscientes del nivel de exigencia que puede colocar a diferentes

actores del mercado,

diferenciando

las empresas pequeñas y medianas

(PYMES) de las grandes, yseracompañados de una adecuada labor de

difusión y capacitación de los actores del sistema financiero y

corporativo argentino.

Ejes de acción:

1. Analizar el estado del

ordenamiento jurídico vigente11

(nacional,provincial y municipal), como así' también la

jurisdicción en

donde se quiera aplicar o replicar una norma conducente al desarrollo

de las finanzas sostenibles en Argentina.

a. Incentivar un ambiente

favorable para el ecosistema que sea acorde a

su contexto y características, facilitar su implementación y

promover

el desarrollo de políticas públicas adecuadas.

b. Abordar la temática desde

la transición justa, y el rol de las

finanzas de transición en Argentina,evitando apuntar como

objetivo

inicial a “Net Zero”1213.

c. Tener en cuenta las necesidades y características de diversos

actores de mercado, incluyendo el segmento PYME14 que cuenta

con menor

capacidad y recursos para dar respuestas a requisitos demasiado

onerosos en materia de capacidades técnicas o recursos humanos.

2. Identificar normativas

internacionales, nacionales, provinciales y

municipales y/o proyectos que se encuentran en vigor sobre las cuales

apalancar, de ser considerado necesario, el desarrollo de nuevos marcos

normativos o incentivos tendientes al desarrollo de las finanzas

sostenibles en el país.

3. Generar e instalar

capacidades, en las entidades pertinentes, para

el seguimiento y fomento tanto del ordenamiento jurídico, como de su

regulación, posterior aplicación e inclusive modificación futura.

4. Difundir, capacitar y

apoyar a los actores de mercado en la

aplicabilidad de la normativa desarrollada o vigente, y en la

construcción de sus capacidades internas. Tomando como base la

labor de

capacitación y difusión ya encaminada por los reguladores del sector

financiero, así como por otros diversos actores nacionales,

internacionales y asociaciones de actores del mercado argentino.

Eje estratégico 2 - Lenguaje común y

Taxonomía

| Descripción: desarrollar un

lenguaje y metodologías de evaluación y

reporte comunes, como paso fundamental para la consolidación del

mercado de finanzas sostenibles argentino. La taxonomía debería

realizarse siguiendo un procedimiento gradual (ser primero voluntaria

para luego ser obligatoria) para facilitar la adecuación de procesos y

utilización de la misma por los actores locales. |

Una Taxonomía15

en finanzas sostenibles es el conjunto de criterios que

pueden formar la base para una evaluación de si, y en qué medida, un

activo financiero puede respaldar objetivos de sostenibilidad. Su

propósito es dar una señal fuerte a los inversores y otras partes

interesadas, y contribuir en su toma de decisiones, identificando el

tipo de información que los inversores necesitan para evaluar los

beneficios de sostenibilidad de un activo y clasificar un activo en

función de su contribución a determinados objetivos de sostenibilidad.

Por lo cual, es un marco claro que contribuye a la movilización, de

manera coordinada y de gran escala, de recursos - tanto de fuentes

locales como internacionales, públicas y privadas - y que aumenta la

transparencia, integridad y desarrollo del mercado financiero.

Contar con una taxonomía es el primer

paso para lograr un lenguaje

común, generar datos fidedignos que permitan delinear objetivos en

materia de desarrollo de las finanzas sostenibles en Argentina, y la

correcta evaluación y comparabilidad entre inversiones, actores y

activos en torno a la sostenibilidad. Permite asimismo sustentar de

manera adecuada lo que un actor reporta en materia de su desempeño ASG.

Desarrollar una taxonomía es un

proceso dinámico de largo plazo, que

requerirá de la interacción y la generación de un consenso entre los

diferentes actores - tanto público como privado - de diferentes

sectores de la economía en su conjunto.

Ejes de acción:

• Establecer un esquema de gobernanza

adecuado para el desarrollo y ejecución de la taxonomía.

• Establecer un grupo de trabajo

multidisciplinario que lidere el

proceso y que diseñe una Hoja de Ruta para el Desarrollo de la

Taxonomía, que incluya la dimensión de género y diversidad. Para

que la

taxonomía sea aceptada, y políticamente viable, requiere un amplio

consenso sobre sus objetivos, y desarrollarse e implementarse a través

de un diálogo colaborativo e inclusivo de los actores públicos

(destacándose la participación del Ministerio de Economía de la

Nación16, el Ministerio de Ambiente y Desarrollo Sostenible

de la

Nación, el Banco Central, la Comisión Nacional de Valores y la

Superintendencia de Seguros de la Nación) y privados, incluida la

participación de entidades y personas expertas en la materia

(universidades y entidades expertas en materia medioambiental y

desarrollo).

• Estructurar el desarrollo e

implementación de la taxonomía de manera

progresiva y secuencial, comenzando por sectores clave y

expandiendo a

otras áreas, aplicando las secciones ya desarrolladas y consensuadas a

medida que se lanzan, y retroalimentando los aprendizajes de su

implementación en el desarrollo de las siguientes etapas. Se puede

considerar “adoptar” taxonomías existentes de otros países o regiones,

ya probadas, que gocen de credibilidad internacional y sean pertinentes

al contexto nacional. También “adaptar” otras a la realidad argentina;

poniendo foco central en las actividades de transición y en diferenciar

la aplicación de la taxonomía según el tamaño de la compañía / entidad.

• Desarrollar el marco normativo que

regulará la aplicación de la

taxonomía incluyendo un proceso de consulta pública para

garantizar el

consenso entre actores del sector privado. El proceso de consulta debe

incluir a referentes del segmento PYME y tomar en consideración

cuestiones de género y diversidad. La taxonomía debería realizarse

siguiendo un procedimiento gradual (ser primero voluntaria para luego

ser obligatoria) para facilitar la adecuación de procesos y utilización

de la misma por los actores locales.

• Difundir, capacitar y apoyar a los

actores de mercado en el uso y

aplicación de la taxonomía tomando como base la labor de

capacitación y

difusión ya encaminada por diversos actores o asociaciones de actores

del mercado argentino, y el camino recorrido por otros países /

regiones en la materia.

Eje Estratégico 3 - Generación de

información, transparencia, reporte, indicadores y análisis de datos

| Descripción: desarrollar

metodologías de evaluación, análisis,

indicadores y reporte comunes, como paso fundamental para la

consolidación del mercado de finanzas sostenibles argentino. Contar con

fuentes fiables de datos ASG que sirvan de base para la toma de

decisiones y el establecimiento de objetivos y acciones concretas para

el desarrollo de las finanzas sostenibles en Argentina. |

La información es fundamental para

que los diferentes actores que

interactúan en la economía en su conjunto puedan identificar las

oportunidades que la transición hacia una economía sostenible conlleva,

gestionando los riesgos e intereses. Es por ello que se requiere de un

trabajo coordinado entre los actores del sector público y privado de

todos los sectores económicos, para la generación, el tratamiento, el

análisis y la divulgación de los datos en esta materia, para generar

una toma de decisión informada.

Teniendo en cuenta que el presupuesto

público es, básicamente, un

instrumento de programación económica y social, la incorporación de la

perspectiva de la sostenibilidad17 permite evaluar el

desempeño, la

eficacia y el impacto de políticas, planes, programas e instrumentos

económicos de gestión de sostenibilidad. Además, medir los progresos y

realizar ajustes a las políticas relacionadas a la sostenibilidad

requiere que las mediciones sean sistemáticas, continuas y

estandarizadas.

Ejes de acción:

• Como punto inicial desde el sector público, incorporar la perspectiva

de sostenibilidad en la definición del presupuesto de las

entidades

públicas.

• Identificar en el presupuesto

nacional los flujos destinados para atender la acción climática.

• Introducir en el presupuesto

nacional la categoría “ambiente

sostenible y cambio climático”, incluyendo el desarrollo de un apartado

metodológico.

• Definir/generar/adecuar guías y

herramientas para el cálculo de la

huella de carbono y de los portafolios de crédito e inversión.

• Definir criterios de sostenibilidad

para fijar objetivos, metas y

seguimiento de impacto en las estrategias de políticas públicas

sectoriales/temáticas adoptadas.

• Identificar las fuentes y los usos

de información en el sector

bancario, de seguros y en el mercado de capitales para la

verificación

del cumplimiento e impacto de los factores ambientales, sociales y de

gobierno (ASG).

• Identificar fuentes de verificación

de criterios de elegibilidad

(certificaciones, verificaciones, sellos, etc.) para productos

sustentables.

• Realizar un diagnóstico de

necesidades, desafíos técnicos y barreras

al financiamiento que enfrentan los diversos sectores productivos para

incorporar criterios de sostenibilidad con énfasis en las MiPyMEs e

incorporando una perspectiva de género.

• Identificar las necesidades de

inversión y establecer una hoja de

ruta que contribuya a alcanzar los objetivos económicos y sociales en

el marco de los ODS, incluida la dimensión de género y las metas de

mitigación y adaptación al cambio climático y biodiversidad del país.

• Desarrollar una base robusta de

datos de proyectos18 que contribuyan

al cierre de la brecha de financiamiento de los objetivos económicos y

sociales en el marco de los ODS, incluida la dimensión de género y las

metas de mitigación y adaptación al cambio climático y de biodiversidad

del país.

• Diseñar una metodología que

permita incorporar la dimensión del

cambio climático en las proyecciones macroeconómicas, incluido

los

efectos del cambio climático en la actividad y exportaciones.

• Diseñar una metodología que permita

internalizar los aspectos

climáticos en el análisis fiscal, desde la perspectiva de los

riesgos

fiscales de la transición climática, así como el impacto en el gasto

público asociado.

• Elaborar alternativas de evaluación

de los riesgos financieros

vinculados al cambio climático desde una perspectiva

macroeconómica

agregada y de estabilidad financiera.

• Realizar un diagnóstico sobre los

principales riesgos físicos y de

transición a nivel nacional, regional y sectorial enfrentados

por el

sistema financiero, así como su grado de exposición.

• Desarrollar desde el ámbito de la

MTFS un marco normativo y

parámetros conducentes a una mejor gestión y transparencia de los

factores ASG, específicamente en lineamientos y normas

específicas para

aplicar metodologías de gestión y evaluación de cuestiones ASG,

incentivos para su aplicación, y una bajada territorial adecuada

respetando los diferentes niveles territoriales (nacional, provincial,

municipal) donde operan tanto empresas como actores del sector

financiero y asegurador.

Asimismo, es importante definir normas y regulación adaptada a las

necesidades y características de diversos actores de mercado,

incluyendo el segmento PYME que cuenta con menor capacidad y recursos

para dar respuestas a requisitos demasiado onerosos en materia de

capacidades técnicas o recursos humanos. Será fundamental que esta

acción sea acompañada de una adecuada y profunda labor de difusión y

capacitación de los actores del sistema financiero y corporativo

argentino. Es importante utilizar como referencia estándares y marcos

regulatorios internacionales en materia de divulgación y

transparencia

de datos, adaptándose al contexto local y no generar nuevos parámetros

que luego no estén alineados con el nivel de desarrollo y alcance de

los estándares internacionales en la materia. Asimismo, es importante

considerar y usar como base aquellos estándares o metodologías de

reporte ya utilizadas por los actores del mercado, en especial: el

GRI19, el IR20, el TCFD21 o SARAS22,

entre otros.

• Trabajar sobre un Sistema de

Medición, Reporte y Verificación (MRV)

que reúna información asociada a los recursos destinados a financiar

acciones con impactos sociales y ambientales, incluida la dimensión de

género, y que contribuyan a la mitigación y adaptación al cambio

climático en el país.

• Promover que el sector privado no

financiero (empresas listadas o

no), se aproximen a estándares internacionales de difusión sobre

riesgos climáticos.

• Lograr un mayor grado de

colaboración entre los responsables

políticos, los reguladores y las instituciones financieras locales e

internacionales, fomentando la cooperación entre los organismos

gubernamentales / regulador y las asociaciones del sector privado para

desarrollar y promover el uso de las normativas, estándares y

metodologías que se desarrollen en torno a la transparencia y reporte

de cuestiones ASG en el país. El desarrollo e implementación de los

estándares y normativas debe ser

colectivo y no individual ni

sectorizado. Facilitar el diálogo público-privado resuelve un

reto

crítico, que es el de garantizar una coordinación eficaz entre los

organismos gubernamentales y reguladores y entre las diferentes partes

del sector privado, y acelerar los procesos de aceptación y adopción de

los estándares y normativas desarrollada por aquellos a quienes se

destina su uso.

• Difundir, capacitar y apoyar a los

actores de mercado en la

construcción de sus capacidades internas para una mejor gestión y

transparencia de factores ASG. Tomando como base la labor de

capacitación y difusión ya encaminada por diversos actores o

asociaciones de actores del mercado argentino, tanto público como

privado.

En específico, esta acción debe enfocarse en:

• Concientización e incidencia sobre tomadores de decisión para que

ejerzan su liderazgo en pos de alinear el mandato de sus organizaciones

a la consideración de cuestiones ASG y el cambio climático. Esto

permite dotar de recursos humanos y financieros a los equipos que deben

implementar en la práctica.

• Generar y fortalecer las competencias/capacidades en materia de

finanzas sostenibles de los actores públicos y privados.

• Generar y fortalecer las competencias/capacidades sobre

transversalización de la mirada ambiental y de desarrollo sostenible de

los actores del sector productivo.

• Estudiar y evaluar programas de educación financiera sobre criterios

ASG para los actores del sistema financiero.

• Apoyo a actores de mercado en el desarrollo de sus estrategias y

políticas de sustentabilidad y ASG.

• Apoyo a los actores del sector financiero en la integración de los

factores ASG y el impacto del cambio climático en sus operaciones y en

la gestión de sus portafolios de inversión.

• Desarrollo de capacidades técnicas para la incorporación de variables

y escenarios de cambio climático en el análisis y gestión de riesgos.

• Apoyo en la práctica concreta de elaboración de reportes de

divulgación de información relevante sobre factores ASGy de

sustentabilidad alineados a los estándares nacionales establecidos e

internacionales relevantes para los diferentes grupos de actores.

Generación y gestión de datos

• Solicitar - de manera

gradual - a las instituciones

financieras que

informen a los reguladores del sector sobre: i) su aplicación

de marcos

ASG, ii) su asignación de capital a sectores sostenibles, y/o iii) su

gestión del riesgo climático. Este requerimiento necesita de

orientación, normas claras y un lenguaje común para ser eficiente y

acogida por el mercado. El papel de los reguladores del mercado de

capitales, bancos y aseguradoras es de gran relevancia en este punto,

ya que cuentan con la posibilidad de promover una divulgación pública

que beneficie a todos los participantes del mercado.

Se requiere en este punto:

➔ Contar con un equipo de trabajo específico con

conocimiento en la

materia para liderar la tarea. Es relevante la participación de

universidades, entidades especializadas en la gestión de datos,

organizaciones internacionales ya experimentadas en la materia y

expertos en regulación en el equipo.

➔ Desarrollar marcos comunes, requisitos

y reglas claras en cuanto al

requisito de reporte público de actores de mercado y del sistema

financiero argentino.

➔ Alinear el requisito de

transparencia y reporte a los requisitos de

datos específicos de la MTFS para el delineamiento

de objetivos de

acción concretos y de los requisitos de reporte de la agenda 2030.

➔ Considerar los beneficios

potenciales de la adopción de

desarrollos

tecnológicos para mejorar la divulgación de datos ASGy su uso

por parte

de los responsables financieros. Crear una arquitectura o repositorio

de datos de información disponible al público relacionada con el

clima

y los riesgos ambientales y sociales, y su uso por parte de las

instituciones financieras a fin de abaratar los costos transaccionales

de recoger y publicar datos.

Eje estratégico 4 - Incentivos

| Descripción: generar los incentivos

correctos para catalizar el mercado

de finanzas sostenibles en Argentina es tan relevante e importante como

la creación del lenguaje común y marco normativo que ordene su

desarrollo. |

Dado el nivel de desarrollo de las

finanzas sostenibles en Argentina,

es pertinente profundizar el trabajo sobre la generación de

oportunidades e incentivos (para la atracción de fondos locales e

internacionales) para pasar del foco puesto en el riesgo, a uno en

donde tanto el riesgo como la oportunidad que representa considerar

cuestiones ASG y de impacto sobre el cambio climático, sean tenidos en

cuenta.

En mercados de capitales, donde la

presión e incentivos naturales que

inversores internacionales ya avanzados en materia de finanzas

sostenibles pueden ejercer o incentivar, no se evidencian, el rol de

los reguladores es más relevante como promotor de este tipo de

mercados. De lo antedicho se desprende la importancia de la labor de

coordinación de la MTFS con los actores locales para generar las

capacidades, cultura institucional e incentivos, para el desarrollo de

los requisitos ASG entre pares y desde el marco regulador local.

Ejes de acción:

1. Crear un equipo o mesa de trabajo

multisectorial, que incluya

tomadores de decisión para definir en base a los sectores prioritarios

de la economía, necesidades de financiamiento del país, los tipos, y

formas de incentivos a desarrollar y las entidades encargadas de

ejecutarlos (este eje de acción está íntimamente relacionado con el eje

3 de generación de datos).

2. Explorar el rol de las compras

públicas, en los niveles nacional,

provincial y municipal como incentivo al desarrollo de empresas, bienes

y servicios con foco en la sostenibilidad ambiental y equidad social.

3. Mapear y apalancar la generación de incentivos en los aprendizajes y

existencia de programas de incentivos

ya desarrollados a nivel Nacional

y Provincial.

4. Estudiar experiencias regionales e

internacionales de utilización de incentivos para el fomento de

las finanzas sostenibles.

5. Analizar experiencias

internacionales sobre el uso

de impuestos

ambientales, incluido el impuesto al carbono, y evaluar

potenciales

aplicaciones en Argentina.

6. Estudiar potenciales incentivos

fiscales para la mitigación y adaptación al cambio climático.

7. Evaluar y elaborar propuestas de

diseño de incentivos fiscales

(análisis del impuesto al carbono u otros impuestos e incentivos

fiscales) que fomenten prácticas productivas sostenibles y el sector

productivo sostenible.

8. Trabajar junto y desde la banca de

desarrollo local en el desarrollo

de incentivos para canalizar inversión en productos o servicios

que

incentiven la incorporación de cuestiones ASG. La banca de desarrollo

local no solo está bien posicionada para apoyar inversiones sostenibles

y bajas en carbono, sino también para movilizar el capital privado

hacia estos bienes públicos.

Eje estratégico 5 - Instrumentos

financieros sostenibles

| Descripción: profundizar el trabajo

ya realizado por entidades públicas

y privadas del mercado local para el diseño y desarrollo de

instrumentos financieros y proyectos innovadores que estimulen los

flujos de capital hacia sectores y actividades que tienen beneficios

medioambientales y sociales y que garantizan una transición justa hacia

el cumplimiento de los ODS adaptados a la realidad y necesidades de

Argentina. |

Los instrumentos financieros

sostenibles están diseñados para apoyar

determinados proyectos u objetivos medioambientales y sociales. Es

decir, son inversiones que financian una o varias actividades

económicas que generen impacto social, ambiental y/o de gobernanza

positivo a través del Mercado de Capitales. El diseño e implementación

de instrumentos financieros sostenibles e innovadores permitirá

facilitar y viabilizar el flujo de capitales necesario para satisfacer

los objetivos de desarrollo sostenible, incluido la dimensión de

género, y avanzar con las diversas transiciones hacia una economía baja

en emisiones y resiliente al clima.

Ejes de acción: