COMISIÓN

NACIONAL DE VALORES

Resolución General 963/2023

RESGC-2023-963-APN-DIR#CNV - Normas

(N.T. 2013 y mod.). Modificación.

Ciudad de Buenos Aires, 31/05/2023

VISTO el Expediente N° EX-2022-35666667- -APN-GGCPI#CNV, caratulado

“PROYECTO DE RG S/ LINEAMIENTOS PARA LA EMISIÓN DE VALORES NEGOCIABLES

TEMÁTICOS EN ARGENTINA”, lo dictaminado por la Subgerencia de Gobierno

Corporativo, la Gerencia de Gobierno Corporativo y Protección al

Inversor, la Gerencia de Emisoras, la Gerencia de Fondos Comunes de

Inversión, la Subgerencia de Supervisión de Mercados, la Gerencia de

Agentes y Mercados, la Gerencia de Fideicomisos Financieros, la

Subgerencia de Normativa y la Gerencia de Asuntos Legales; y

CONSIDERANDO:

Que, de acuerdo a lo establecido en el artículo 19, inciso m), de la

Ley de Mercados de Capitales N° 26.831 (B.O. 28-12-12), es atribución

de la COMISIÓN NACIONAL DE VALORES (CNV) “propender al desarrollo y

fortalecimiento del mercado de capitales creando o, en su caso,

propiciando la creación de productos que se consideren necesarios a ese

fin”.

Que, en esta línea, tal como señala la Organización Internacional de

Comisiones de Valores (IOSCO, por sus siglas en inglés), en los últimos

años ha habido un aumento en los esfuerzos del sector público y privado

para promover la transición hacia economías de desarrollo sostenible a

través de los Mercados de Capitales.

Que, en este marco, la promoción de las finanzas sostenibles como medio

para lograr esa transformación se posicionó como una prioridad para los

reguladores, a los efectos de coadyuvar al cumplimiento de los

Objetivos de Desarrollo Sostenible.

Que, en tal sentido, la CNV propicia la actualización del marco

conceptual para instrumentos financieros sostenibles ofrecido en la

Resolución General N° 788 (B.O. 22-3-19), que contiene los

“Lineamientos para la Emisión de Valores Negociables Sociales, Verdes y

Sustentables en Argentina”, a fin de introducir nuevas etiquetas para

identificar a aquellos valores negociables que tengan como objetivo el

financiamiento de proyectos con impacto ambiental o social, o bien la

mejora de las métricas ambientales, sociales o de gobernanza de las

Emisoras, denominados “bonos vinculados a la sostenibilidad”.

Que, en este orden de ideas, la necesidad de atender a determinados

fenómenos sociales y/o naturales derivó en la aparición de valores

negociables con etiquetas temáticas específicas, tales como los bonos

de género, los bonos azules, los bonos naranjas y los bonos de

transición.

Que, en tal sentido, se presentan los “Lineamientos para la Emisión de

Valores Negociables Temáticos en Argentina”, que fueron elaborados

teniendo en cuenta las experiencias de algunos países de la región, en

consonancia con estándares internacionalmente reconocidos, como

aquellos creados por la Asociación Internacional de Mercados de

Capitales (ICMA, por sus siglas en inglés) y la Iniciativa de Bonos

Climáticos (CBI, por sus siglas en inglés).

Que, con el propósito de mejorar los estándares regulatorios en lo

referido a la exigencia de revisiones externas que acrediten la

etiqueta social de la emisión, se propicia incorporar como requisito de

los Fideicomisos Financieros con oferta pública que se constituyan bajo

el régimen de Fideicomisos Financieros Solidarios, acompañar un informe

de revisión externa que acredite el impacto social esperado.

Que, sobre el particular, habiéndose detectado la necesidad de

implementar ciertas reformas respecto del régimen aplicable a los

Fondos Comunes de Inversión (FCI), cuyo objeto especial de inversión lo

constituyan valores negociables con impacto Ambiental, Social y de

Gobernanza (FCI ASG), se efectúan las siguientes modificaciones: (i) se

incorpora una aclaración respecto de los activos cuyas emisoras se

encuentren listadas en paneles de mercados autorizados por la CNV que

destaquen la aplicación de buenas prácticas de gobierno corporativo,

social y/o medioambiental, y/o que formen parte de índices de

sustentabilidad, en el entendimiento que solo podrán ser computados

como elegibles para el régimen especial aquellos que hubieran sido

emitidos durante el período de permanencia de la emisora en el panel o

índice correspondiente; asimismo, los valores negociables así emitidos,

seguirán siendo computables, incluso si la emisora hubiera dejado de

formar parte del panel o índice del que se trate; (ii) entendiéndose

que se encuentra suficientemente consolidado el régimen especial de FCI

ASG y la oferta de activos elegibles específicos, se suprime el

porcentaje admitido del 30% de activos elegibles Pymes previsto en el

inciso b) del artículo 2 de la Sección I del Capítulo IX del Título V

de las NORMAS (N.T. 2013 y mod.); (iii) se efectúa una corrección en el

plazo máximo de pago de rescates; y (iv) se incorpora una Sección de

disposiciones transitorias aclarando que los FCI ASG en funcionamiento

que tuvieran en cartera activos Pymes elegibles (según el régimen

vigente) podrán conservarlos hasta su vencimiento, previéndose un plazo

de adecuación para modificar los reglamentos de gestión en virtud de

las reformas introducidas al régimen especial.

Que, en concordancia con la Resolución General N° 788, los Mercados que

deseen establecer segmentos y/o paneles de negociación deberán tomar en

consideración las pautas establecidas en los “Lineamientos para la

Emisión de Valores Negociables Temáticos en Argentina”.

Que, a los fines del presente proyecto, los valores negociables

mencionados en los párrafos precedentes, así como la referencia a los

segmentos y/o paneles de negociación existentes o creados a futuro para

listarlos, quedarán abarcados por el término social, verde,

sustentable, vinculado a la sostenibilidad y cualquier otra etiqueta

temática específica (SVS+).

Que la presente Resolución General registra como precedente la

Resolución General N° 952 (B.O. 17-3-23), mediante la cual se sometió a

consideración de los sectores interesados y la ciudadanía en general el

anteproyecto de Resolución General, conforme el procedimiento de

“Elaboración Participativa de Normas” (EPN) aprobado por el Decreto N°

1172/2003 (B.O. 4-12-03).

Que, en el marco de dicho procedimiento, fueron receptadas opiniones y

recomendaciones no vinculantes de distintos participantes del mercado y

sectores interesados, de las cuales, luego de efectuado un análisis

técnico en la materia, se ha considerado pertinente, introducir

modificaciones al proyecto sometido a consulta pública.

Que la presente se dicta en ejercicio de las atribuciones conferidas

por los artículos 19, incisos g), h), m) y u), de la Ley N° 26.831,

1.691 del Código Civil y Comercial de la Nación y 32 de la Ley Nº

24.083.

Por ello,

LA COMISIÓN NACIONAL DE VALORES

RESUELVE:

ARTÍCULO 1°.- Sustituir el artículo 132 de la Sección XII del Capítulo

V del Título II de las NORMAS (N.T. 2013 y mod.), por el siguiente

texto:

“ARTÍCULO 132.- Las obligaciones negociables emitidas bajo el presente

Régimen deberán cumplir con los “Lineamientos para la Emisión de

Valores Negociables Temáticos en Argentina” y enmarcarse en la “Guía

para la Emisión de Bonos Sociales, Verdes y Sustentables” previstos en

los Anexos III, VI y VII del Capítulo I del Título VI de estas Normas.

Asimismo, en el prospecto de emisión deberá surgir claramente el

proyecto social y, en caso de existir, la/s población/ciones para la/s

cual/es se obtendrá/n resultados socioeconómicos positivos estimados;

así como también el impacto social esperado que resultará de los

proyectos a los que se asignarán los fondos obtenidos”.

ARTÍCULO 2°.- Sustituir el artículo 5º de la Sección I del Capítulo IX

del Título II de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

“ARTÍCULO 5°.- En caso de tratarse de emisiones de valores negociables

que no sean acciones, la información exigida para el prospecto deberá

adecuarse a la naturaleza del valor negociable en cuestión.

Cuando se trate de Emisoras de valores representativos de deuda de

corto plazo, el prospecto deberá adecuarse al modelo que se indica en

el Anexo II de este Capítulo.

Adicionalmente, para la emisión de obligaciones negociables y/o valores

fiduciarios y/o cuotapartes de fondos comunes de inversión cerrados,

destinados a proyectos SVS+, el prospecto deberá incluir información

que se encuentre en consonancia con los “Lineamientos para la Emisión

de Valores Negociables Temáticos en Argentina”, conforme figura en el

Anexo III del Capítulo I del Título VI de estas Normas”.

ARTÍCULO 3°.- Sustituir el artículo 7° de la Sección I del Capítulo IX

del Título II de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

“INSERCIÓN OBLIGATORIA EN EL PROSPECTO Y/O SUPLEMENTO DE PROSPECTO.

ARTÍCULO 7°.- Las Emisoras deberán insertar en la primera página de

todos los Prospectos y/o Suplementos de Prospecto, en caracteres

destacados, el texto indicado a continuación, adaptado, en su caso, a

las características de la emisión y el rol que cumple cada

interviniente (emisor, fiduciario, organizador, colocador, experto,

etc.).

Respecto de emisiones de valores negociables de Emisoras en general y

aquellas bajo el de Régimen Emisores Frecuentes:

“Oferta Pública autorizada por Resolución/Certificado/Registro Nº... de

fecha... de la Comisión Nacional de Valores. Esta autorización sólo

significa que se ha cumplido con los requisitos establecidos en materia

de información. La Comisión Nacional de Valores no ha emitido juicio

sobre los datos contenidos en el Prospecto/Suplemento de Prospecto. La

veracidad de la información contable, económica y financiera, así como

de toda otra información suministrada en el presente

Prospecto/Suplemento de Prospecto, es exclusiva responsabilidad del

órgano de administración y, en lo que les atañe, del órgano de

fiscalización de la emisora y de los auditores en cuanto a sus

respectivos informes sobre los estados financieros que se acompañan y

demás responsables contemplados en los artículos 119 y 120 de la Ley Nº

26.831. El órgano de administración manifiesta, con carácter de

declaración jurada, que el presente Prospecto/Suplemento de Prospecto

contiene a la fecha de su publicación información veraz y suficiente

sobre todo hecho relevante que pueda afectar la situación patrimonial,

económica y financiera de la emisora y de toda aquella que deba ser de

conocimiento del público inversor con relación a la presente emisión,

conforme las normas vigentes.”

Respecto de la emisión de valores negociables fiduciarios:

“Oferta Pública autorizada por Resolución Nº... de fecha... de la

Comisión Nacional de Valores. Esta autorización sólo significa que se

ha cumplido con los requisitos establecidos en materia de información.

La Comisión Nacional de Valores no ha emitido juicio sobre los datos

contenidos en el Prospecto. La veracidad de la información suministrada

en el presente Prospecto es responsabilidad del fiduciario [o emisor y

fiduciante] y demás responsables contemplados en los artículos 119 y

120 de la Ley Nº 26.831.

Los auditores, en lo que les atañe, serán responsables en cuanto a sus

respectivos informes sobre los estados contables que se acompañan. El

fiduciario [o emisor y el fiduciante u organizador] manifiesta(n), con

carácter de declaración jurada, que el presente prospecto contiene a la

fecha de su publicación información veraz y suficiente sobre todo hecho

relevante y de toda aquella que deba ser de conocimiento del público

inversor con relación a la presente emisión, conforme las normas

vigentes.”

Respecto de emisiones de obligaciones negociables y/o valores

fiduciarios y/o cuotapartes de fondos comunes de inversión cerrados

destinados a proyectos SVS+ se deberá agregar, adicionalmente, el

siguiente texto a la leyenda:

“La Comisión Nacional de Valores no ha emitido juicio sobre la

denominación temática que pueda tener la presente emisión. A tal fin,

el órgano de administración manifiesta haberse orientado por los

“Lineamientos para la Emisión de Valores Negociables Temáticos en

Argentina” contenidos en el Anexo III del Capítulo I del Título VI de

las NORMAS (N.T. 2013 y mod.)”.

ARTÍCULO 4°.- Sustituir el apartado VIII. –”DESTINO DE LOS FONDOS”- de

la Sección B) -”SUPLEMENTO DE PROSPECTO”- del Anexo I del Capítulo IX

del Título II de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

“B) SUPLEMENTO DE PROSPECTO. (…)

VIII. DESTINO DE LOS FONDOS.

Se informará sobre el ingreso neto esperado de fondos y sobre los

destinos que se han previsto para tales fondos.

Si el ingreso esperado de fondos no fuera suficiente para atender todos

los fines que la emisora ha previsto, se enunciará el orden de

prioridad que se dará a los fondos, así como el monto y origen de otros

fondos que se necesiten.

Si los fondos van a ser usados para adquirir activos, distintos a los

usados en el curso ordinario de los negocios, se describirán brevemente

los activos y sus costos. Si los activos van a ser adquiridos a

sociedades con las que la emisora mantiene relaciones de control o

influencia significativa, se informará a qué sociedades serán

adquiridos y cuál será el costo de adquisición para la emisora.

Si los fondos pueden o van a ser usados para financiar adquisiciones de

otras empresas, se dará una breve descripción de tales empresas e

información relativa a tales adquisiciones.

Si los fondos o parte de ellos van a ser usados para cancelar deuda,

describir la tasa de interés y vencimiento de tales deudas y, para

deudas contraídas durante el último año, el destino dado a los fondos

recibidos por tal endeudamiento. Si los fondos provenientes de una

emisión de obligaciones negociables van a ser utilizados para la

cancelación de un denominado “préstamo puente”, además de lo indicado

en el párrafo anterior, deberá indicarse el acreedor y el monto de ese

pasivo.

En el caso de emisiones de valores negociables SVS+, la información

contenida en el prospecto sobre el destino de los fondos deberá estar

en consonancia con lo dispuesto en los Lineamientos para la Emisión de

Valores Negociables Temáticos en Argentina”.

ARTÍCULO 5°.- Sustituir la “LEYENDA DEL PROSPECTO DEFINITIVO” del Anexo

V del Capítulo IX del Título II de las NORMAS (N.T. 2013 y mod.), por

el siguiente texto:

“ANEXO V

PROSPECTO DE OFERTA PÚBLICA DEL RÉGIMEN SIMPLIFICADO Y GARANTIZADO PARA

EMISIONES DE OBLIGACIONES NEGOCIABLES CON IMPACTO SOCIAL. (…)

LEYENDA DEL PROSPECTO DEFINITIVO.

“Oferta pública autorizada en los términos de la Ley N° 26.831, los

Decretos N° 1.087/93, 471/2018 y las NORMAS (T.O. 2013 y mod.) de la

Comisión Nacional de Valores, registrada bajo Resolución

N°….............del….............de…............ Esta autorización sólo

significa que se han cumplido con los requisitos establecidos en

materia de información establecidos en el RÉGIMEN SIMPLIFICADO Y

GARANTIZADO PARA EMISIONES DE OBLIGACIONES NEGOCIABLES CON IMPACTO

SOCIAL. La Comisión Nacional de Valores no ha emitido juicio sobre los

datos contenidos en el prospecto. La veracidad de la información

suministrada en el presente prospecto es exclusiva responsabilidad del

órgano de administración de la emisora y demás responsables según los

artículos 119 y 120 de la Ley N° 26.831. El órgano de administración

manifiesta, con carácter de declaración jurada, que el presente

prospecto contiene, a la fecha de su publicación, información veraz y

suficiente conforme a lo requerido por las normas vigentes. Los

inversores deben tener en cuenta al momento de realizar su inversión

que el sujeto emisor, en relación con la presente, contará con un

régimen informativo diferenciado debido a que esta emisión se efectúa

bajo el régimen garantizado por una Entidad de Garantía autorizada por

la Comisión Nacional de Valores, lo que implicará que se les aplicará

el régimen informativo diferenciado establecido en el Sección XII del

Capítulo V del Título II de las NORMAS (N.T. 2013 y mod).

La Comisión Nacional de Valores no ha emitido juicio sobre el carácter

Social, que pueda tener la presente emisión. A tal fin, el órgano de

administración manifiesta haberse orientado por los “Lineamientos para

la Emisión de Valores Negociables Temáticos en Argentina” contenidos en

el Anexo III del Capítulo I del Título VI de las NORMAS (N.T. 2013 y

mod.)””.

ARTÍCULO 6°.- Sustituir el artículo 60 de la Sección XXIII del Capítulo

IV del Título V de las NORMAS (N.T. 2013 y mod.), por el siguiente

texto:

“DOCUMENTACIÓN.

ARTÍCULO 60.- Se deberá acompañar la documentación indicada en el

artículo 13 del presente Capítulo en los términos que corresponda y,

adicionalmente a los efectos de acreditar el perfeccionamiento de la

cesión de los bienes fideicomitidos, se deberá acompañar una opinión

legal emanada del Fiscal de Estado de la jurisdicción de que se trate,

u órgano asimilable, con más una opinión legal emitida por los asesores

legales de la transacción.

Asimismo, los Fideicomisos Financieros con oferta pública que se

constituyan en los términos de esta Sección deberán acompañar ante la

Comisión un informe de revisión externa que acredite el impacto social

en el marco de los Lineamientos para la emisión de valores negociables

temáticos en Argentina”.

ARTÍCULO 7°.- Sustituir el artículo 2° de la Sección I del Capítulo IX

del Título V de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

“ACTIVOS ELEGIBLES.

ARTÍCULO 2º.- El SETENTA Y CINCO POR CIENTO (75%), como mínimo, del

haber del Fondo deberá invertirse en activos que compongan el objeto

especial de inversión establecido en el artículo 1° del presente

Capítulo, conforme se detalla a continuación:

i. Valores negociables listados en segmentos y/o paneles de negociación

SVS+ en Mercados autorizados por la Comisión.

ii. Valores negociables cuyas Emisoras se encuentren listadas en

paneles de Mercados autorizados por la Comisión que destaquen la

aplicación de buenas prácticas de Gobierno Corporativo, Social y/o

Medioambiental, y/o que formen parte de índices de sustentabilidad que

contemplen en su análisis las variables ASG. Dichos valores negociables

deberán haber sido emitidos durante el período de permanencia de la

emisora en el panel o índice correspondiente.

Asimismo, los valores negociables emitidos conforme lo dispuesto en el

párrafo anterior, seguirán siendo computables dentro del porcentaje

arriba indicado, incluso si la emisora hubiera dejado de formar parte

del panel o índice del que se trate.

iii. Valores negociables que cuenten con revisión externa, de acuerdo

con los “Lineamientos para la Emisión de Valores Negociables Temáticos

en Argentina” establecidos en el Anexo III del Capítulo I del Título VI

de estas Normas.

iv. Valores representativos de deuda y/o certificados de participación

de Fideicomisos Financieros Solidarios constituidos conforme lo

dispuesto en el presente Título.

Será admitida la inversión en cuotapartes de Fondos Comunes de

Inversión Cerrados administrados por otra Sociedad Gerente que cumplan

con los requisitos mencionados en los apartados i. y iii. del presente

artículo, no pudiendo exceder el DIEZ POR CIENTO (10%) del haber del

Fondo”.

ARTÍCULO 8°.- Sustituir el inciso d) del artículo 3° de la Sección I

del Capítulo IX del Título V de las NORMAS (N.T. 2013 y mod.), por el

siguiente texto:

“REGLAMENTO DE GESTIÓN.

ARTÍCULO 3º.- El reglamento de gestión podrá contener lo siguiente:

(…)

d) Establecer un plazo más prolongado para hacer efectivo el pago del

rescate, el cual no podrá exceder los DIEZ (10) días hábiles”.

ARTÍCULO 9°.- Sustituir los artículos 4° al 6º de la Sección II del

Capítulo IX del Título V de las NORMAS (N.T. 2013 y mod.), por el

siguiente texto:

“OBJETO.

ARTÍCULO 4º.- Serán considerados Productos de Inversión Colectiva

comprendidos dentro de este Régimen Especial aquellos Fondos Comunes de

Inversión Cerrados y Fidecomisos Financieros con oferta pública de sus

valores fiduciarios que se constituyan de acuerdo a lo establecido en

los “Lineamientos para la Emisión de Valores Negociables Temáticos en

Argentina”, contenidos en el Anexo III del Capítulo I del Título VI de

estas Normas.

LISTADO EN PANEL O SEGMENTO ESPECIAL DE MERCADO.

ARTÍCULO 5º.- Para ser considerado Producto de Inversión Colectiva

dentro de este régimen, el Fiduciario o la Sociedad Gerente deberán

solicitar, junto con la tramitación de la autorización de oferta

pública, la autorización de listado en un Mercado que cuente con

segmentos y/o paneles de negociación para valores negociables verdes,

sociales y sustentables, y contar con su conformidad respecto a la

citada calificación. Los Productos de Inversión Colectiva de este

régimen deberán estar listados en el segmento y/o panel del mercado que

haya prestado su conformidad.

DESTINO DE LOS FONDOS.

ARTÍCULO 6º.- A los fines de dar cumplimiento con el objeto establecido

en el artículo 4° del presente Capítulo, los fondos obtenidos por los

Productos de Inversión Colectiva, y/o los activos subyacentes de los

mismos, deberán destinarse de manera directa o indirecta al

financiamiento o refinanciamiento, ya sea en parte o en su totalidad,

de proyectos o actividades nuevos o existentes con beneficios

ambientales, sociales y/o sustentables, en los términos indicados en

dicho artículo.

Los Productos de Inversión Colectiva Sustentables podrán, además,

prever el cumplimiento de lo dispuesto en el mencionado artículo 4º

mediante la inversión en vehículos cuyo objeto de inversión resulte

consistente con lo establecido bajo el presente régimen.

La divulgación acerca del destino de los fondos podrá realizarse

siguiendo los estándares reconocidos en los “Lineamientos para la

emisión de Valores Negociables Temáticos en Argentina” o los

“Estándares de Impacto para Bonos y Fondos ODS de SDG Impact (PNUD)””.

ARTÍCULO 10.- Sustituir los artículos 11 y 12 de la Sección II del

Capítulo IX del Título V de las NORMAS (N.T. 2013 y mod.), por el

siguiente texto:

“CONTENIDO DEL PROSPECTO O SUPLEMENTO DE PROSPECTO.

ARTÍCULO 11.- Adicionalmente a lo dispuesto en el artículo 21 del

Capítulo IV del presente Título, para los Fideicomisos Financieros, y

en la Sección VII del Capítulo II de este Título, aplicable a los

Fondos Comunes de Inversión Cerrados, el prospecto o suplemento de

prospecto deberá contener la siguiente información:

a) La leyenda indicada en el artículo 7° del Capítulo IX Título II.

b) Descripción de quien resulte revisor externo y contenido del informe

respectivo, conforme se indica en los artículos 9° y 10 del presente

Capítulo.

c) Descripción del o los proyectos, o categorías de proyectos sociales,

verdes y/o sustentables, que se pretenden financiar con el producido de

la colocación de los valores negociables. En este último caso, deberá

indicarse el proceso de evaluación que se utilizará para la selección

de proyectos, mencionando los criterios de elegibilidad y de exclusión

que se emplearán, como así también los mecanismos de control y reporte

para informar sobre el avance de los mismos.

d) Detalle de los mecanismos a ser utilizados para garantizar la

trazabilidad de los proyectos a ser financiados y la transparencia en

el uso de los fondos disponibles y de los procedimientos diseñados para

monitorear dichos fondos hasta su asignación total, admitiéndose que

puedan ser invertidos de forma temporal en instrumentos financieros que

se encuentren definidos en el prospecto o suplemento de prospecto.

e) Tiempo y cronograma estimado para la asignación total de los fondos.

f) Descripción de las consecuencias que derivarían del incumplimiento

en la aplicación de los fondos disponibles a la financiación o

refinanciación total o parcial de los proyectos que componen el objeto

exclusivo y específico del Fideicomiso Financiero o del Fondo Común de

Inversión Cerrado y/o del régimen informativo periódico aplicable.

g) Cuando el plan de inversión prevea la inversión a través de un

vehículo particular, deberá detallarse los términos de su constitución,

acompañando en su caso el contrato constitutivo respectivo, del cual

deberá surgir el objeto de creación consistente con lo establecido bajo

el presente régimen.

h) Según las características de la inversión, la descripción, los

antecedentes personales, técnicos y empresariales de los sujetos que

participen en el asesoramiento y gestión de las inversiones, incluyendo

información sobre el grupo económico, como así también las

vinculaciones económicas y jurídicas de los mismos, sus directivos y/o

grupo económico, con los activos elegibles.

i) Proceso de selección y evaluación de los activos con descripción, y

en su caso, de la composición, atribuciones y funcionamiento del órgano

integrado a tales fines.

j) Descripción de las políticas de seguimiento de las inversiones, con

descripción de la composición, atribuciones y funcionamiento del órgano

conformado a tales fines.

k) Cualquier otra información que resulte exigida por esta Comisión

durante el desarrollo del trámite de autorización de oferta pública, de

acuerdo a la naturaleza y características de los activos elegibles.

INCUMPLIMIENTO.

ARTÍCULO 12.- En el supuesto que, por algún motivo, el Producto de

Inversión Colectiva sea excluido del segmento o panel específico de

valores negociables sociales, verdes o sustentables en el que se

encontraba listado, se deberá proceder a adaptar los documentos del

vehículo respectivo a la nueva circunstancia. A todo efecto, se deberá

contar con el consentimiento de los cuotapartistas o beneficiarios, a

fin de proseguir con el FCIC o el FF de que se trate, salvo que dicha

circunstancia y sus particularidades se encontraren advertidas y

debidamente descriptas en los instrumentos de la transacción”.

ARTÍCULO 11.- Sustituir el artículo 29 de la Sección IX del Capítulo I

del Título VI de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

“REGLAMENTACIONES Y PROCEDIMIENTOS PARA AUTORIZACIÓN, SUSPENSIÓN Y

CANCELACIÓN DEL LISTADO DE VALORES NEGOCIABLES.

ARTÍCULO 29.- Los Mercados deberán dictar las reglamentaciones y los

procedimientos para la autorización, suspensión y cancelación del

listado y negociación de valores negociables, conforme la definición y

el alcance referido en el artículo 2° de la Ley N° 26.831, y presentar

las mismas para su previa aprobación por parte de la Comisión”.

ARTÍCULO 12.- Sustituir los artículos 30 y 30 BIS de la Sección IX del

Capítulo I del Título VI de las NORMAS (N.T. 2013 y mod.), por el

siguiente texto:

“SEGMENTOS DE NEGOCIACIÓN.

ARTÍCULO 30.- Los Mercados podrán organizar los segmentos de

negociación de valores negociables que podrán ser operados en sus

ámbitos, debiendo presentar a la Comisión la documentación pertinente

para su previa autorización.

Los Mercados podrán crear, a través de sus propias reglamentaciones,

segmentos y/o paneles de negociación para el listado de valores

negociables SVS+, dictando las reglamentaciones pertinentes, para lo

cual deberán estarse a lo establecido en los “Lineamientos para la

Emisión de Valores Negociables Temáticos en Argentina” que figuran como

Anexo III del presente Capítulo.

ARTÍCULO 30 BIS.- Los Mercados, los Agentes de Calificación de Riesgo,

las Emisoras y los inversores que a su vez quieran incorporar criterios

de inversión responsable y/o participar como revisores externos en el

marco de los Lineamientos para la Emisión de Valores Negociables

Temáticos en Argentina, establecidos en el Anexo III del presente

Capítulo, podrán seguir las buenas prácticas y definiciones que constan

en las Guías Sustentables creadas al efecto, las cuales obran

incorporadas como Anexos VI, VII y VIII del presente Capítulo”.

ARTÍCULO 13.- Sustituir el Anexo III del Capítulo I del Título VI de

las NORMAS (N.T. 2013 y mod.), por el texto contenido en el Anexo

(IF-2023-60910003-APN-GAL#CNV) que forma parte integrante de la

presente Resolución.

ARTÍCULO 14.- Incorporar como Sección XXIII del Capítulo III del Título

XVIII de las NORMAS (N.T. 2013 y mod.), el siguiente texto:

“SECCIÓN XXIII

RESOLUCIÓN GENERAL N° 963. PAUTAS DE ADECUACIÓN.

ARTÍCULO 91.- Los valores fiduciarios destinados al financiamiento de

PYMES y/o valores negociables emitidos por PYMES que resultaban

computables a los efectos de componer el objeto especial de inversión

de los Fondos Comunes de Inversión Abiertos ASG hasta la entrada en

vigencia de la Resolución General N° 963, podrán ser conservados en

cartera hasta su vencimiento y resultarán computables a los efectos de

componer el objeto especial de estos Fondos, en tanto hubieran sido

adquiridos antes de la entrada en vigencia de dicha Resolución.

ARTÍCULO 92.- A los fines de proceder a la adecuación de las Cláusulas

Particulares de los Reglamentos de Gestión de los Fondos Comunes de

Inversión Abiertos ASG, las Sociedades Gerentes deberán iniciar el

trámite de modificación respectivo, en los términos de lo dispuesto en

el artículo 15 de la Sección IV del Capítulo II del Título V de las

NORMAS (N.T. 2013 y mod.), dentro de los CUARENTA Y CINCO (45) días

corridos contados a partir de la entrada en vigencia de la Resolución

General N° 963”.

ARTÍCULO 15.- La presente Resolución General entrará en vigencia a

partir del día siguiente al de su publicación en el Boletín Oficial de

la República Argentina.

ARTÍCULO 16.- Regístrese, comuníquese, publíquese, dese a la Dirección

Nacional del Registro Oficial, incorpórese en el Sitio Web del

Organismo www.argentina.gob.ar/cnv, agréguese al texto de las NORMAS

(N.T. 2013 y mod.) y archívese.

Mónica Alejandra Erpen - Matías Isasa - Martin Alberto Breinlinger -

Jorge Berro Madero - Sebastián Negri

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 02/06/2023 N° 40788/23 v. 02/06/2023

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

LINEAMIENTOS

PARA LA EMISIÓN DE VALORES NEGOCIABLES TEMÁTICOS EN ARGENTINA

CONTENIDO

ACRÓNIMOS

LINEAMIENTOS

PARA LA EMISION DE VALORES NEGOCIABLES TEMÁTICOS EN ARGENTINA

1. ANTECEDENTES

La Comisión Nacional de Valores es el organismo nacional encargado de

la promoción, supervisión y control del mercado de capitales. Es una

entidad autárquica creada en el año 1968 a partir de la Ley N° 17.811

de Oferta Pública, que se encuentra bajo la órbita de la Secretaría de

Finanzas del Ministerio de Economía de la Nación. Actualmente, el marco

normativo que rige su funcionamiento está dado por la Ley de Mercado de

Capitales N° 26.831, sancionada en el año 2012 y modificada por la Ley

de Financiamiento Productivo N° 27.440.

La misión principal de la CNV consiste en proteger a los inversores y

promover el desarrollo de un mercado de capitales transparente,

inclusivo y sustentable, que contribuya al progreso económico y social

del país

1.

En este contexto, una de las iniciativas clave del Organismo radica en

promover el desarrollo de instrumentos financieros que generen impacto

social, ambiental y/o de gobernanza positivo a través de los mercados

de capitales y, en simultáneo, sean más atractivos para los inversores.

Esto facilita el financiamiento de empresas y proyectos que coadyuven

al desarrollo sustentable de la economía nacional.

Con este fin, en 2019 la CNV ha elaborado los Lineamientos para la

emisión de Valores Negociables Sociales, Verdes y Sustentables en

Argentina, que contienen estándares desarrollados en base a las mejores

prácticas internacionales, y en consulta con actores de la región. A

partir de esa iniciativa, y el acompañamiento de los actores del

mercado de capitales, se ha logrado configurar un mercado de valores

negociables de impacto, con un panel de listado y negociación

específico para estos instrumentos, e inversores especialmente

enfocados en invertir en ellos.

Consecuentemente, y dada la dinámica que tienen las finanzas

sostenibles a nivel global, a través de este documento la CNV actualiza

los Lineamientos, con el objeto de considerar nuevas etiquetas, además

de las sociales, verdes y sustentables. En este sentido, se incorporan

los valores negociables vinculados a la sostenibilidad, de transición,

azules, o que posean cualquier otra etiqueta temática específica que

pueda ser acreditada por un tercero independiente, los cuales quedarán

abarcados indistintamente por las expresiones "valor negociable

temático" o "valor negociable SVS+".

Los valores negociables SVS+ son estructurados de manera similar a

cualquier valor negociable tradicional. La diferencia radica en el uso

que el emisor le dará al financiamiento obtenido -el cual debe ser

exclusivamente asignado a actividades o proyectos que generen impacto

social y/o ambiental positivo-, o en la supeditación de las

características financieras y/o estructurales del instrumento al logro

de ciertos objetivos sustentables por parte del emisor.

Por último, se destaca que los Lineamientos constituyen una guía de

buenas prácticas que los emisores pueden tener en cuenta a la hora de

emitir bonos SVS+

2, y una serie de pautas que deberán

considerar los mercados

3 que pretendan crear segmentos o

paneles diferenciados para listarlos

4. Todo ello, con el

objetivo de otorgar certeza y transparencia al público inversor sobre

las pautas con las que se llevan adelante estas emisiones.

Consecuentemente, el documento se actualizará a medida que el mercado

se diversifique y surjan nuevos instrumentos.

2. MERCADOS DE CAPITALES Y

SUSTENTABILIDAD

El trabajo de la CNV en términos de sostenibilidad se ha ido

desarrollando a pasos acelerados. Para contribuir con el desarrollo del

mercado de capitales argentino, el Organismo ha puesto su foco en el

fortalecimiento de las capacidades profesionales y las estructuras

institucionales, la mejora de la gestión de información, la

homogeneización de criterios de sostenibilidad y la promoción de nuevos

instrumentos que impulsen las inversiones y las finanzas sostenibles.

El compromiso del Organismo concuerda con las exigencias de los

inversores calificados, que son una importante fuente de capital para

financiar el desarrollo de las finanzas sostenibles en el país. La

experiencia global demuestra que durante los últimos años ha habido un

incremento en la demanda de oportunidades de inversión para la

adaptación y mitigación del cambio climático, y la generación de

impacto social positivo y desarrollo sustentable, principalmente por

parte de inversores institucionales provenientes de países miembros de

la OCDE.

La creciente demanda de activos sostenibles ha generado el desarrollo

de mercados de instrumentos financieros SVS+ capaces de ofrecer a los

inversores calificados vencimientos a largo plazo, alineados con sus

pasivos y con rendimientos estables y predecibles.

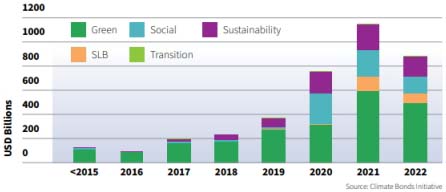

A nivel mundial, a diciembre de 2022 se registró un volumen acumulado

de USD 3,7 billones en bonos SVS+. En 2022, se registraron USD 858.500

millones de nuevos volúmenes de bonos SVS+, un 24% por debajo de los

USD 1,1 billones registrados en 2021. La etiqueta verde siguió

dominando el mercado, abarcando el 58% del total, con un volumen

acumulado de USD 487.100 millones

5.

Crecimiento

del mercado de bonos verdes (2015-2022)

Fuente:

Climate Bonds Initiative

A nivel internacional, existen estándares ampliamente reconocidos para

la emisión de valores negociables temáticos. ICMA creó los GBP

6,

los SBP

7, los SBG

8 y los SLBP

9. Por su

parte, CBI creó un estándar específico de certificación de bonos,

activos y entidades que aborden el cambio climático y sean consistentes

con los objetivos del Acuerdo París

10. Todos aquellos

estándares están reconocidos por la CNV para el etiquetado de bonos

SVS+.

La CNV adopta las definiciones establecidas por ICMA en los GBP, los

SBP, la SBG y los SLBP:

• Bonos

verdes: son definidos por los GBP como "cualquier tipo de bono en el que los

fondos se aplicarán exclusivamente para financiar o re-financiar, en

parte o en su totalidad, Proyectos Verdes elegibles, ya sean nuevos y/o

existentes, y que estén alineados con los cuatro componentes

principales de los GBP".

Los componentes principales de este

tipo de valores negociables son: uso de los fondos, proceso de

evaluación y selección de proyectos, gestión de los fondos y

publicación de informes.

• Bonos sociales: son

definidos por los SBP como "cualquier

tipo de bono en el que los fondos se aplicarán exclusivamente para

financiar o re-financiar, en parte o en su totalidad, Proyectos

Sociales elegibles, ya sean nuevos y/o existentes, y que estén

alineados con los cuatro componentes principales de los SBP".

Al igual que los GBP, los SBP definen al uso de los fondos, al proceso

de evaluación y selección de proyectos, a la gestión de los fondos y a

la publicación de informes como sus componentes principales.

• Bonos sustentables: son

aquellos que financian una combinación de proyectos verdes y sociales.

• Bonos vinculados a la

sostenibilidad: son definidos por los SLBP como "cualquier tipo de bono cuyas

características financieras y/o estructurales puedan variar dependiendo

de si el emisor alcanza, o no, ciertos objetivos predefinidos de

Sostenibilidad o ESG dentro de un plazo preestablecido".

Los fondos obtenidos mediante la emisión de estos bonos están

concebidos para ser utilizados con fines generales corporativos, por lo

que el uso específico de los mismos no es determinante para su

categorización. Sin embargo, los emisores pueden optar por destinar los

recursos a actividades o proyectos verdes y/o sociales.

Los componentes principales de este tipo de valores negociables son:

selección de los KPIs, calibración de los SPTs, características del

bono, presentación de informes y verificación.

4. OTRAS ALTERNATIVAS DE ETIQUETADO

La necesidad de atender a determinados fenómenos sociales o naturales

podría derivar en la aplicación de fondos a proyectos específicos, tal

como sucede en los siguientes casos:

• Bonos

de género: bonos sociales cuyos fondos se aplicarán

exclusivamente a financiar actividades o proyectos vinculados con la

diversidad, equidad e inclusión en cuestiones de género, y que tienen

como población objetivo a mujeres y a la comunidad LGBTI+. Pueden

estructurarse como bonos sociales, sustentables o vinculados a la

sostenibilidad11.

• Bonos azules: bonos cuyos

fondos se aplicarán exclusivamente a financiar actividades o proyectos

relacionados con la conservación, protección y restauración de los

ecosistemas acuáticos. Pueden estructurarse como bonos verdes,

sustentables o vinculados a la sostenibilidad12.

• Bonos naranjas: bonos cuyos

fondos se aplicarán exclusivamente a financiar proyectos o actividades

creativas y/o culturales. Pueden estructurarse como bonos sociales,

sustentables o vinculados a la sostenibilidad.

• Bonos de transición: bonos

cuyos fondos se aplicarán exclusivamente a financiar la estrategia de

transición climática y reducción de emisiones del emisor. Pueden

estructurarse como bonos verdes, sustentables o vinculados a la

sostenibilidad13.

Al tratarse de valores negociables cuyos fondos se destinan al

financiamiento de actividades o proyectos con un impacto ambiental y/o

social más específico, se recomienda la aplicación analógica de los

GBP, los SBP y los SLBP, para garantizar la transparencia y la

divulgación de información relativa a estos bonos.

5. POSIBLES ESTRUCTURAS PARA VALORES

NEGOCIABLES SVS+

Financieramente, los valores negociables SVS+ son estructurados de

manera similar a los tradicionales, con características equivalentes en

términos de calificaciones, procesos de estructuración y normativa

aplicable.

En otras palabras, se trata de instrumentos que pueden otorgar retornos

similares a un instrumento de deuda común, con la distinción de que: i)

el uso de los recursos obtenidos será destinado exclusivamente a

financiar actividades o proyectos que generen impacto social y/o

ambiental positivo, o bien ii) sus características financieras y/o

estructurales están supeditadas al logro de ciertos objetivos

sustentables por parte del emisor.

De acuerdo con la normativa argentina y los reglamentos de mercado

actuales, las estructuras posibles para los valores negociables SVS+

son las siguientes

14:

• Obligaciones negociables:

emisiones de deuda que dan derecho a su titular al reembolso del

capital y pago de los intereses, de acuerdo con las condiciones de

emisión. Puede encontrarse respaldada por una garantía flotante,

especial o común, conforme lo establecido en el artículo 3° de la Ley

N° 23.576. Quedan incluidas también las obligaciones negociables PyME y

PyME Garantizada, y las obligaciones negociables con impacto social15.

• Fondos comunes de

inversión cerrados: instrumentos de inversión mediante el cual

un grupo de personas con similares objetivos de inversión aporta su

dinero para que un profesional lo administre, invirtiendo en una

cartera diversificada de activos. Se constituyen con una cantidad fija

máxima de cuotapartes que se emiten en la etapa de colocación y cuya

cantidad no puede aumentar o disminuir, por lo que sólo se pueden

suscribir al momento de la oferta inicial. Luego de ese entonces, y a

lo largo de toda la vida del fondo, el público inversor únicamente

podrá adquirir o vender cuotapartes en los mercados de valores.

• Fideicomisos financieros:

instrumentos de financiamiento que integran el denominado proceso de

titulización de activos o securitización. Son una alternativa a la que

recurren las empresas u organizaciones para obtener financiación,

segregando de su patrimonio un número determinado de activos cuyo

producido estará destinado al pago de los servicios de los valores

fiduciarios emitidos, constituyendo a su vez dichos activos la garantía

básica del cumplimiento de las obligaciones de pago asumidas16.

6. BENEFICIOS DE EMITIR VALORES

NEGOCIABLES SVS+

6.1 BENEFICIOS DE LOS VALORES

NEGOCIABLES SVS

Para los emisores:

• Proporcionan una fuente adicional de

financiamiento sustentable.

• Permiten una mayor sincronización de la durabilidad de los

instrumentos con la vida del proyecto.

• Al aprovechar la creciente demanda de desarrollo sostenible,

contribuyen a capturar nuevas oportunidades de negocio, mejoran la

diversificación de los inversores y atraen capital a largo plazo.

• Mejoran su reputación.

• Al atraer a la creciente demanda de los inversores, pueden generar

una alta suscripción y beneficios de fijación de precios.

• Atraen recursos humanos con interés en trabajar en la compañía, en

tanto mejora su perfil.

• Aumentan la transparencia y la rendición de cuentas sobre el uso y la

gestión de los ingresos.

• Reducciones de los aranceles de emisión incluidos en el Anexo II de

la Resolución 267/2021 del Ministerio de Economía de la Nación (B.O.

07-05-21).

Para los inversores:

• Permiten obtener retornos financieros comparables con los de los

instrumentos convencionales, con la adición de beneficios ambientales

y/o sociales.

• Contribuyen a la adaptación climática nacional, a la seguridad

alimentaria, a la salud pública y al abastecimiento energético, entre

otros.

• Posibilitan la satisfacción de los requisitos ASG de sus mandatos de

inversión sostenible.

• Permiten la inversión directa para llevar a cabo actividades

sustentables en los llamados “brown

sectors"17, y realizar actividades de impacto social.

6.2 BENEFICIOS DE EMITIR VALORES

NEGOCIABLES VINCULADOS A LA SOSTENIBILIDAD

• Al concentrarse en los resultados y

no en los medios, brinda mayor autonomía al emisor, en tanto este no

está obligado a destinar los fondos de la emisión a proyectos verdes

y/o sociales, pudiendo aplicarlos a fines corporativos generales;

conservando la libertad de elegir cómo pretende lograr sus objetivos

sostenibles.

• El alcance de los KPIs permite mostrar resultados de impacto

ambiental y/o social concretos.

• Su creciente popularidad puede ayudar a los emisores a atraer una

base de inversores más amplia, generando mayores niveles de suscripción.

• Tienen el potencial de permitir que cada vez más empresas participen

en el mercado de bonos SVS+ y generen un impacto ambiental y/o social

positivo.

• La verificación obligatoria de los SPTs por parte de un tercero

independiente brinda a todas las partes interesadas seguridad y certeza

sobre su alcance.

• Resultan muy atractivos para los inversores, ya que, si el emisor

cumple los objetivos, reduce sus riesgos de sostenibilidad y, de lo

contrario, las características financieras y/o estructurales del bono

cambiarán, resultando en un rendimiento mayor.

7. PROCEDIMIENTO PARA EMITIR VALORES

NEGOCIABLES SVS+

La CNV adopta para los bonos SVS+ los procedimientos establecidos en

los Principios de ICMA. A continuación, se explicarán los componentes

que estos recomiendan para su emisión.

7.1 COMPONENTES ICMA PARA LOS VALORES

NEGOCIABLES SVS

I. USO DE LOS FONDOS

Los recursos de la emisión deberían utilizarse para financiar o

refinanciar proyectos o actividades con fines verdes y/o sociales, como

así también para sus gastos relacionados, tales como investigación y

desarrollo. Todos los proyectos designados deberían proporcionar claros

beneficios ambientales y/o sociales, y estar detallados adecuadamente

en el prospecto de emisión.

Adicionalmente, dichos beneficios deberían estar plasmados en el

informe generado por el revisor externo independiente, como se

explicará más adelante.

El emisor debería suministrar información respecto a:

(i) Las categorías de proyectos elegibles verdes y/o sociales a los que

se asignarán los fondos.

(ii) La refinanciación de proyectos específicos a los que los recursos

han sido asignados.

Para los valores negociables verdes, se recomienda la elección como

proyectos elegibles de las categorías identificadas en la Taxonomía

18

de CBI y en los GBP. Cabe aclarar que Argentina no ha desarrollado aún

una Taxonomía propia para las actividades económicas que se desarrollan

en el país.

Para los valores negociables sociales, se recomienda la elección como

proyectos elegibles de las categorías identificadas en los SBP.

II. PROCESO DE EVALUACIÓN Y SELECCIÓN

DE PROYECTOS

Los emisores deberían establecer, documentar y mantener un proceso de

toma de decisiones para determinar la elegibilidad de los proyectos,

comunicando a los inversores de forma clara lo siguiente:

• los objetivos ambientales y/o

sociales del proyecto elegido;

• los procesos utilizados para determinar la elegibilidad del proyecto;

y

• los criterios de elegibilidad o de exclusión, o cualquier otro

proceso utilizado para identificar y gestionar los riesgos ambientales

y/o sociales asociados con los proyectos.

También se alienta a los emisores a:

• ubicar esta información dentro del

contexto de los objetivos generales, las estrategias y las políticas

y/o procesos del emisor relacionados con la sostenibilidad ambiental

y/o social;

• proporcionar información sobre la alineación de los proyectos con

taxonomías oficiales o basadas en el mercado;

• divulgar cualquier estándar verde y/o social o certificación a la que

se haga referencia en la selección del proyecto; y

• contar con un proceso para identificar los mitigantes de los riesgos

materiales de impactos sociales y/o ambientales negativos de los

proyectos relevantes.

III. GESTIÓN DE LOS FONDOS

Los fondos de la emisión deberían ser asignados a cuentas específicas u

otros mecanismos confiables que garanticen la trazabilidad y

transparencia en su uso.

De esta manera, el emisor debería contar con un proceso formal para

monitorear los fondos obtenidos hasta su asignación total,

distinguiendo entre los recursos invertidos y aquellos que no han sido

asignados. Estos últimos podrán ser invertidos en forma temporal en

otros instrumentos financieros y dicha información debería ser

comunicada a los inversores.

Algunas de las recomendaciones de administración de los recursos

incluyen mecanismos para:

• Seguimiento

del destino de los fondos:

- Los fondos netos se pueden acreditar a una subcuenta o rastrearse de

otra manera apropiada.

- Los fondos deberían asignarse dentro de los VEINTICUATRO (24) meses

posteriores a la emisión. En caso contrario, el emisor podrá presentar

un cronograma o línea de tiempo estimada para realizar la asignación

final.

- Se puede utilizar un proceso de asignación específica para

administrar y rendir cuentas por el financiamiento de los proyectos

elegibles.

• Gestión de fondos no asignados:

- Los fondos no asignados a proyectos específicos pueden mantenerse en

instrumentos de inversión temporales o aplicarse transitoriamente para

reducir el endeudamiento.

- Las inversiones temporales no pueden destinarse a proyectos que sean

inconsistentes tanto con una economía baja en emisiones de carbono y

resiliente al clima como contrarios a las políticas de cambio climático

que adopta la Argentina.

IV. PUBLICACIÓN DE INFORMES

El emisor debería proporcionar, a través de un reporte anual,

información actualizada y accesible sobre el uso de los fondos e

impacto del valor negociable durante su vigencia y hasta que la

totalidad de los fondos hayan sido asignados, salvo que se presente un

acontecimiento relevante que deba ser informado antes del año.

El reporte debería incluir:

• una breve descripción de los

proyectos y montos desembolsados, incluyendo, cuando sea posible, el

porcentaje de los ingresos que se han asignado a diferentes sectores

elegibles y tipos de proyectos, y a la financiación y refinanciación.

En caso de que existan acuerdos de confidencialidad que impidan la

revelación de determinada información, la misma puede ser divulgada en

términos genéricos;

• el impacto esperado de los proyectos;

• indicadores de desempeño cualitativos y, cuando sea factible, medidas

cuantitativas de desempeño del impacto de los proyectos; y

• la divulgación de la metodología y los supuestos subyacentes

utilizados para preparar los indicadores de rendimiento y las métricas.

En resumen, resulta esencial la implementación de mecanismos

suficientes y apropiados de divulgación de información sobre los

riesgos e impactos ambientales y/o sociales del proyecto a financiar

mediante la emisión.

También resulta importante mantener un adecuado nivel de difusión

respecto de las políticas y/o compromisos de los proyectos a financiar,

en cuanto a temáticas claves como el cuidado del medioambiente, el uso

racional y eficiente de los recursos, el respeto por los derechos

humanos, la diversidad cultural y de géneros y/o el establecimiento de

relaciones armoniosas con las comunidades, entre otros

19.

7.2 COMPONENTES ICMA PARA LOS VALORES

NEGOCIABLES VINCULADOS A LA SOSTENIBILIDAD

I. SELECCIÓN DE LOS KPIs

El desempeño de sostenibilidad del emisor se mide utilizando KPIs de

sostenibilidad, que pueden ser externos o internos.

Los KPIs deberían:

• ser relevantes, estratégicos y

materiales para los negocios y actividades del emisor, y de gran

importancia estratégica para sus operaciones actuales o futuras;

• abordar los desafíos ambientales, sociales y/o de gobernanza

relevantes del sector industrial;

• estar bajo el control de la dirección;

• ser medibles o cuantificables sobre una base metodológica coherente;

• ser verificables externamente; y

• poder ser comparados con terceros, utilizando referencias externas o

definiciones que faciliten la evaluación del nivel de ambición del SPT.

Además, se recomienda que los emisores comuniquen claramente a los

inversores la justificación y el proceso según los cuales se han

seleccionado los KPIs, y cómo se relacionan estos con su estrategia de

sostenibilidad

20.

II. CALIBRACIÓN DE LOS SPTs

El proceso de calibración de uno o más SPTs para cada KPI es clave para

la estructuración de estos bonos, ya que es la expresión del nivel de

ambición con el que el emisor está dispuesto a comprometerse.

Los SPTs deberían establecerse de buena fe y el emisor revelar la

información estratégica que pueda tener un impacto decisivo en su logro.

Los SPTs deberían ser ambiciosos, es decir:

• representar una mejora material en

los respectivos KPIs e ir más allá de una trayectoria "Business as

Usual";

• cuando sea posible, ser comparados con un índice de referencia o una

referencia externa;

• ser coherentes con la estrategia global de sostenibilidad/ASG del

emisor; y

• ser determinados en referencia a un período o fecha predefinidos,

establecidos antes (o al mismo tiempo) de la emisión del bono.

La información publicada sobre el establecimiento de objetivos debería

hacer referencia clara a:

• los plazos para su consecución,

incluidas las fechas o los períodos de observación, los eventos

desencadenantes y la frecuencia de los SPTs;

• cuando proceda, la línea de base verificada o el punto de referencia

seleccionado para la mejora de los KPIs, y su justificación;

• cuando proceda, en qué situaciones se realizarán nuevos cálculos o

ajustes proforma de las líneas de base;

• cuando sea posible, y teniendo en cuenta las consideraciones de

competencia y confidencialidad, cómo los emisores pretenden llegar a

tales SPTs; es decir, destacar las acciones que se espera que impulsen

el desempeño hacia los SPTs, así como su respectiva contribución

esperada en términos cuantitativos; y

• cualquier otro factor clave fuera del control directo del emisor que

pudiera afectar al logro de los SPTs.

Asimismo, se recomienda que, en forma previa a la emisión, los emisores

designen un revisor externo para evaluar la alineación de su bono con

los cinco componentes principales de los SLBP, así como también luego

de la emisión, en caso de cualquier cambio material.

III. CARACTERÍSTICAS DEL BONO

La piedra angular de estos bonos es que sus características financieras

y/o estructurales pueden variar dependiendo de si los KPIs

seleccionados alcanzan (o no) los SPTs predefinidos, lo que

necesariamente debería constar en la documentación del bono. Es decir,

el bono sufrirá un impacto financiero y/o estructural si ocurre el

evento desencadenante.

Se recomienda que la variación de las características financieras y/o

estructurales del bono sea proporcional y significativa en relación con

las características financieras originales del bono.

IV. PRESENTACIÓN DE INFORMES

Los emisores deberían publicar y mantener disponible y fácilmente

accesible:

• información actualizada sobre el

resultado de los KPIs seleccionados;

• un informe de verificación que describa el desempeño de los SPTs y su

posible impacto sobre las características financieras y/o estructurales

del bono; y

• cualquier información que permita a los inversores monitorizar el

nivel de ambición de los SPTs.

Estos informes deberían publicarse con regularidad, al menos una vez al

año, y en cualquier fecha o período relevante para evaluar el desempeño

del SPT que conduzca a un posible ajuste de las características

financieras y/o estructurales del bono.

V. VERIFICACIÓN

Los emisores deberían obtener una verificación externa e independiente

sobre su nivel de desempeño con respecto a cada SPT para cada KPI, por

parte de un verificador externo cualificado y competente. Esta debería

realizarse al menos una vez al año, y en cualquier fecha o período

relevante, para evaluar el desempeño del SPT que conduzca a un posible

ajuste de las características financieras y/o estructurales del bono,

hasta después de que el último evento desencadenante se haya alcanzado.

El informe de verificación debería estar disponible públicamente, como

por ejemplo en la página web del emisor

21.

8. PRÁCTICAS INTERNACIONALES PARA

OTORGAR ETIQUETAS SVS+

A nivel mundial, han surgido diferentes herramientas para proporcionar

seguridad a los inversores sobre las características temáticas de los

instrumentos financieros utilizados, entre las que se destacan las

revisiones externas. Estas son sugeridas a los emisores a los efectos

de reforzar la credibilidad de la etiqueta del valor negociable

utilizado como vehículo para financiar proyectos temáticos.

El revisor externo es un especialista en la materia que acredita que la

emisión está alineada con todos los componentes principales de los

Principios de ICMA. Puede contratarse a uno de los sujetos aprobados

por CBI, o a otros de carácter local o internacional que se desarrollen

a futuro.

De esta manera, dicha evaluación, que puede ser realizada antes de la

emisión, así como también de forma posterior para revisar los reportes

de impacto, otorga credibilidad y certeza, principalmente, sobre el

posible impacto sostenible del uso de los fondos

22.

De acuerdo a la Guía para Evaluaciones Externas de Bonos Verdes,

Sociales, Sostenibles y Vinculados a la Sostenibilidad de ICMA

23,

las formas más comunes de revisiones externas son las siguientes:

• Segunda

opinión: una institución independiente del emisor, con

experiencia en materia ambiental, social o sostenible, podrá emitir una

segunda opinión. También debe ser independiente de los procesos de

estructuración del valor negociable. Normalmente, esta revisión

consiste en una evaluación de la alineación del valor negociable con

los Principios de ICMA. También puede incluir una evaluación de los

objetivos generales, la estrategia, las políticas y/o los procesos

relacionados con la sostenibilidad ambiental y/o social del emisor, y

una evaluación de las características ambientales y/o sociales de los

proyectos a los cuales serán destinados los fondos.

• Verificación: el emisor

puede obtener una verificación independiente frente a un conjunto de

criterios designados, generalmente relacionados con el desempeño

ambiental, social o sostenible, los KPIs o los SPTs. La verificación

puede centrarse en la alineación de los métodos internos o externos24,

o en las afirmaciones realizadas por el emisor, con los estándares

reconocidos. Asimismo, la verificación puede comprender la comparación

y evaluación de las características ambientales y/o sociales de los

activos subyacentes con criterios o estándares externos reconocidos.

• Certificación: el emisor

puede certificar su bono, el uso de los fondos, los KPIs o los SPTs

contra un estándar ambiental, social o sostenible que sea reconocido y

esté públicamente disponible. Un estándar define criterios específicos,

y la alineación con los mismos generalmente es probada por terceros

calificados y acreditados.

• Rating/puntuación: consiste

en la evaluación de los bonos, sus procesos y controles internos o las

características claves por medio de terceros calificados, como

proveedores especializados de análisis o agencias de calificación, que

evalúan de acuerdo a metodologías de rating preestablecidas.

9. PANELES DE NEGOCIACIÓN SVS+

Como se señaló al principio, los Lineamientos constituyen una serie de

pautas que los mercados deben tener en cuenta al crear segmentos o

paneles diferenciados para listar bonos SVS+.

En este sentido, las Normas admiten que los mercados creen segmentos

y/o paneles de negociación SVS+ y dicten las reglamentaciones

pertinentes, para lo cual deben estarse a lo establecido en los

Lineamientos.

10. EXCLUSIÓN DEL PANEL SVS+

Los mercados pueden excluir un bono SVS+ del panel temático si el

emisor:

- No cumple con el criterio de uso de

los fondos.

- No cumple con sus obligaciones de reporte.

- No cumple con las cuestiones estipuladas en el reglamento del mercado

creado al efecto.

- No cumple con la normativa dispuesta por la CNV.

Ante la pérdida de la denominación temática por razones sobrevinientes,

se recomienda incluirla como causal de convocatoria a asamblea de

tenedores y someter la elección de las siguientes dos opciones: (i) la

continuación del valor negociable en las condiciones inicialmente

pactadas, pero sin contar con la denominación temática brindada al

inicio, o (ii) el rescate del valor negociable emitido. Ambas

situaciones deberán encontrarse predefinidas y reglamentadas en el

prospecto de emisión.

Sin perjuicio de lo expuesto, en línea con la normativa vigente, la CNV

se reserva el derecho de aplicar las medidas disciplinarias que

correspondan, en función de los incumplimientos que fueran detectados

bajo su órbita de control.

ANEXO

Ejemplos de proyectos verdes

elegibles, según los GBP25:

• Energías renovables.

• Eficiencia energética.

• Prevención y control de la contaminación.

• Gestión sostenible de los recursos naturales y el uso de la tierra.

• Conservación de la biodiversidad terrestre y acuática.

• Transporte limpio.

• Gestión sostenible del agua y de las aguas residuales.

• Adaptación al cambio climático.

• Productos, tecnologías de producción y procesos adaptados a la

Economía Circular.

• Edificios ecológicos.

Ejemplos de proyectos sociales

elegibles, según los SBP:

• Infraestructura básica asequible.

• Acceso a servicios esenciales.

• Vivienda asequible.

• Generación de empleo.

• Seguridad y sistemas alimentarios sostenibles.

• Avances socioeconómicos y empoderamiento.

Enlaces útiles:

• Climate Bonds Initiative (2022). Taxonomía de Climate Bonds.

https://www.climatebonds.net/files/page/files/cbi

taxonomy tables-01 sp 1c.pdf

• Climate Bonds Initiative (2022). Transition finance for transforming

companies.

https://www.climatebonds.net/files/files/Transition-Finance-for-Transforming-

Companies-6092022%281%29.pdf

• Climate Bonds Initiative (2023). Climate Bonds Standard.

https://www.climatebonds.net/files/files/CBI

Standard V4.pdf

• Climate Bonds Initiative (2023). Sustainable Debt Global State of the

Market 2022.

https://www.climatebonds.net/files/reports/cbi

sotm 2022 03c.pdf

• Comisión Nacional de Valores (2021). Guía para evaluadores externos

de bonos sociales, verdes y sustentables.

https://www.argentina.gob.ar/sites/default/files/vf.1.07.

guia para evaluador es externos de bonos sociales verdes y sustentables

- ok 1.pdf

• International Capital Market Association (2020). Guidelines for

Green, Social, Sustainability and Sustainability-Linked Bonds External

Reviews.

https://www.icmagroup.org/assets/documents/Sustainable-finance/2022-

updates/External-Review-Guidelines June-2022-280622.pdf

• International Capital Market Association (2020). Manual de

Financiación de Transición Climática de ICMA.

https://www.icmagroup.org/assets/documents/Sustainable-

finance/Translations/Spanish-CTFH2020-12-170321.pdf

• International Capital Market Association (2020). Principios de los

Bonos Vinculados a la Sostenibilidad.

https://www.icmagroup.org/assets/documents/Regulatory/Green-

Bonds/Translations/2020/Spanish-SLBP2020-06-280920.pdf

• International Capital Market Association (2021). Guía de los Bonos

Sostenibles.

https://www.icmagroup.org/assets/documents/Regulatory/Green-

Bonds/Translations/Spanish-SBG-2021.pdf?vid=2

• International Capital Market Association (2021). Guía de los Bonos

Sociales.

https://www.icmagroup.org/assets/documents/Regulatory/Green-

Bonds/Translations/2021/Spanish-SBP-2021.pdf?vid=2

• International Capital Market Association (2021). Principios de los

Bonos Verdes.

https://www.icmagroup.org/assets/documents/Regulatory/Green-

Bonds/Translations/2021/Spanish-GBP-2021.pdf?vid=2

• International Capital Market Association (2022). Guidance Handbook.

https://www.icmagroup.org/assets/GreenSocialSustainabilityDb/The-GBP-

Guidance-Handbook-January-2022.pdf

• International Capital Market Association (2022). Harmonised Framework

for Impact Reporting.

https://www.icmagroup.org/assets/documents/Sustainable-

finance/2022-updates/Harmonised-Framework-for-Impact-Reporting-Green-

Bonds June-2022v2-020822.pdf

• International Capital Market Association (2022). Harmonised Framework

for Impact Reporting for Social Bonds.

https://www.icmagroup.org/assets/documents/Sustainable-finance/2022-

updates/Harmonised-Framework-for-Impact-Reporting-Social-Bonds June-

2022-280622.pdf

• International Capital Market Association (2022).

Sustainability-Linked Bonds Working Group. High-level recommendations

and illustrative examples for the selection of Key Performance

Indicators for Sustainability-Linked Bonds.

https://www.icmagroup.org/assets/documents/Sustainable-finance/2022-

updates/Registry-SLB-KPIs Final 2022-06-24-280622.xlsx

• UN Global Compact (2020). Practical Guidance to Issue a Blue Bond.

https://ungc-communications-assets.s3.amazonaws.com/docs/publications/Practical-Guidance-to-Issue-a-Blue-Bond.pdf

• UN Women, International Finance Corporation, International Capital

Market Association (2021). Bonds to Bridge the Gender Gap: A

Practitioner's Guide to Using Sustainable Debt for Gender Equality.

https://www.unwomen.org/sites/default/files/2021-11/Bonds-to-bridge-the-

gender-gap-en.pdf

1 https://www.argentina.gob.ar/cnv/institucional/quienes-somos

2 A los fines de este documento, las expresiones "valor negociable" y

"bono" se utilizarán indistintamente.

3 Conforme a la Ley de Mercado de Capitales N° 26.831, los mercados son

"sociedades anónimas autorizadas por

la Comisión Nacional de Valores con el objeto principal de organizar

las operaciones con valores negociables que cuenten con oferta pública,

quedando bajo competencia del citado organismo las actividades afines y

complementarias compatibles con el desarrollo de ese fin".

4 Quedan incluidos los segmentos y/o paneles de negociación sociales,

verdes y/o sustentables, en los términos de la Resolución General CNV

885/2021 (B.O. 22-04-2021), así como aquellos que se creen en el futuro

para listar valores negociables con etiquetas temáticas específicas.

5 Climate Bonds Initiative (2023). Sustainable Debt Global State of the

Market 2022.

6 International Capital Market Association (2021). Principios de los

Bonos Verdes.

7 International Capital Market Association (2021). Principios de los

Bonos Sociales.

8 International Capital Market Association (2021). Guía de los Bonos

Sostenibles.

9 International Capital Market Association (2020). Principios de los

Bonos Vinculados a la Sostenibilidad.

10 Climate Bonds Initiative (2023). Climate Bonds Standard.

11 Para mayor información sobre este tipo de bonos, se recomienda

consultar el documento Bonds to Bridge the Gender Gap: A Practitioner's

Guide to Using Sustainable Debt for Gender Equality de ICMA, la IFC y

ONU Mujeres.

12 Para mayor información sobre este tipo de bonos, se recomienda

consultar el documento Practical Guidance to Issue a Blue Bond del

Pacto Globa l de la ONU.

13 Para mayor información sobre este tipo de bonos, se recomienda

consultar los siguientes documentos: Manual de Financiación de

Transición Climática de ICMA, y Climate Bonds Standard y Transition

finance for transforming companies de CBI.

14 Estas estructuras podrán ampliarse en función de lo que prevean

ICMA, CNV y/o los reglamentos de mercado creados al efecto.

15 En los términos de la Resolución General CNV 940/2021 (B.O.

02-09-2022).

16 En relación con los fondos comunes de inversión cerrados y los

fideicomisos financieros, la Resolución General CNV 885/2021 (B.O.

22-04-2021) estableció un régimen especial para productos de inversión

colectiva sustentables que financien proyectos con impacto social y/o

ambienta l positivo. En el caso de los bonos vinculados a la

sostenibilidad, dadas sus características particulares, actualmente

suelen estructurarse como obligaciones negociables.

17 Sectores de actividades altamente contaminantes.

18 La Taxonomía de CBI identifica los activos y proyectos necesarios

para proporcionar una economía baja en carbono y suministra los

criterios de evaluación de las emisiones de gases de efecto

invernadero, de modo coherente con el objetivo del Acuerdo de París de

limitar el calentamiento global por debajo de los 2 grados centígrados.

De esta manera, el emisor puede corroborar que los proyectos a

financiar sean coherentes con una economía baja en carbono y, por ende,

calificados como verdes.

19 Para mayor información sobre las recomendaciones referidas al

reporte de impacto, se recomienda consultar el documento Harmonised

Framework for Impact Reporting de ICMA.

20 Para mayor información sobre la selección de los KPIs, se recomienda

consultar los documentos elaborados por el SLB WG.

21 Se aclara que, a diferencia de la revisión externa previa a la

emisión, que se trata de un elemento recomendado por los GBP/SBP y será

desarrollado en el apartado siguiente, la verificación a la que se

refiere este apartado es posterior a la emisión y constituye un

elemento necesario de los SLBP.

22 Para mayor información sobre las revisiones externas, se recomienda

consultar la Guía para evaluadores externos de bonos sociales, verdes y

sustentables de la CNV.

23 International Capital Market Association (2022). Guidelines for

Green, Social, Sustainability and Sustainability-Linked Bonds External

Reviews.

24 El verificador podrá evaluar el método de seguimiento interno del

emisor para el uso de los ingresos, la asignación de fondos, la

declaración de impacto ambiental, social o sostenible o la alineación

de los informes con los Principios de ICMA.

25 Adicionalmente, se recomienda consultar la Taxonomía de CBI.

IF-2023-60910003-APN-GAL#CNV