BUENOS AIRES, 20 de marzo de 2023

VISTO el Expediente N° 140/2020/INAMU, la Ley N° 26.801, la Resolución

N° 123/2019/IN AMU, la Resolución N°

125/2019/INAMU, la Resolución N°

129/2022/INAMU, la Resolución N°

152/2021/IN AMU, la Resolución N° 175/2021/INAMU, y

CONSIDERANDO:

Que la Ley N° 26.801 se sancionó con el objetivo principal de fomentar

la actividad musical en general y la nacional en particular.

Que la Ley N° 26.801, en su artículo 5°, establece la naturaleza

jurídica del INSTITUTO NACIONAL DE LA MÚSICA, como ente público no

estatal, rigiéndose por su propio estatuto y reglamento interno que

elabore el directorio y apruebe la Asamblea Federal y por las normas

que le sean aplicables conforme a su naturaleza jurídica, objeto y

funciones.

Que por la Resolución N° 123/19/INAMU se aprobó el Estatuto del INSTITUTO NACIONAL DE LA MÚSICA.

Que el artículo 3° incisos 7) y 13) del Estatuto, establece entre las

facultades del Directorio “aprobar los procedimientos administrativos

que regulen el desenvolvimiento institucional” y “autorizar los

procesos de adquisición y contratación de bienes y servicios”.

Que mediante la Resolución N° 152/2021/INAMU se aprobó el INSTRUCTIVO

DE RENDICIÓN DE CUENTAS, PARTICIPACIÓN EN EL CIRCUITO CULTURAL SOCIAL,

Y REGISTROS DE DEUDORES.

Que el mismo determinó la implementación del sistema de rendición

electrónica de los beneficios que otorga en el INAMU con cargo de

rendición.

Que a partir de la implementación exitosa de dicha experiencia deviene

necesario actualizar el Instructivo mencionado a fin de armonizar el

texto ordenado con el funcionamiento del Módulo “Rendiciones” y

“Compensación Social” del Panel del Musicxs del Sistema de Gestión

Informatizada (SGI) del INAMU.

Que, asimismo, la Unidad de Auditoría Interna en su Informe Definitivo

N°03/UAI-INAMU/22 “Convocatoria de Fomento 2021 - Argentina Florece”

observó la “

falta de uniformidad de criterio respecto del otorgamiento de prórrogas para el cumplimiento de rendición de cuentas”

y corresponde establecer pautas objetivas el otorgamiento de las

mencionadas prórrogas, tal como lo efectúa los puntos 5.1.2 y 5.1.3.

del Instructivo proyectado.

Que mediante la Resolución N° 175/2021/INAMU se aprobó el “Instructivo

de procedimiento del Circuito Cultural Social” y la “Guía de

Compensaciones Sociales”.

Que la propia experiencia de la utilización del sistema, la renovación

de personal a cargo del proceso en el Área de Administración y los

aportes de Auditoría Interna evidencian la necesidad de contar con un

instructivo que le simplifique y clarifique a las personas músicas el

modo en que deben efectuar la rendición de cuentas.

Que el Instructivo proyectado unifica ambas normativas, otorgando

unidad de criterio al momento de evaluar el cumplimiento de la

rendición de cuentas.

Que, en virtud de ello, se debe derogar las Resoluciones citadas.

Que la presente actualización se propicia ad-referéndum de la próxima reunión ordinaria de la Asamblea Federal.

Que el Área de Asuntos Técnico y Legales ha tomado su debida intervención.

Que la presente medida se dicta en uso de las facultades conferidas en la Ley 26.801 y la Resolución 123/2019/IN AMU.

Por ello,

EL DIRECTORIO DEL

INSTITUTO NACIONAL DE LA MÚSICA

RESUELVE

ARTÍCULO I.- Derogúese la Resolución N° 152/2021/INAMU y la Resolución N° 175/2021/INAMU.

ARTÍCULO 2.- Apruébese el Instructivo de Rendición de Cuentas de los

beneficios del Instituto Nacional de la Música, como Anexo a la

presente, a ser sometido a la aprobación de la Asamblea Federal del

corriente año.

ARTÍCULO 3.- Regístrese, comuniqúese y archívese.

IF-2023-95 570875-APN-DNRO#SLYT

RESOLUCIÓN N° 83/2023

INSTRUCTIVO DE RENDICIÓN DE CUENTAS DE LOS BENEFICIOS DEL INSTITUTO NACIONAL DE LA MÚSICA

CAPÍTULO I - DISPOSICIONES GENERALES

CAPÍTULO II - PAUTAS GENERALES DE RENDICIÓN

CAPÍTULO III - RENDICIÓN ECONÓMICA

Sección A - Rendición económica de beneficios en dinero

Sección B - Rendición económica de beneficios en especie

Sección C - Consideraciones generales

CAPÍTULO IV - COMPENSACIÓN SOCIAL

CAPÍTULO V - EVALUACIÓN DE LA RENDICIÓN

Sección A - Cuestiones previas a la presentación

Sección B - Evaluación de la rendición

CAPÍTULO VI - BASE PROVISIONAL DE DEUDORES Y REGISTRO DEFINITIVO DE DEUDORES

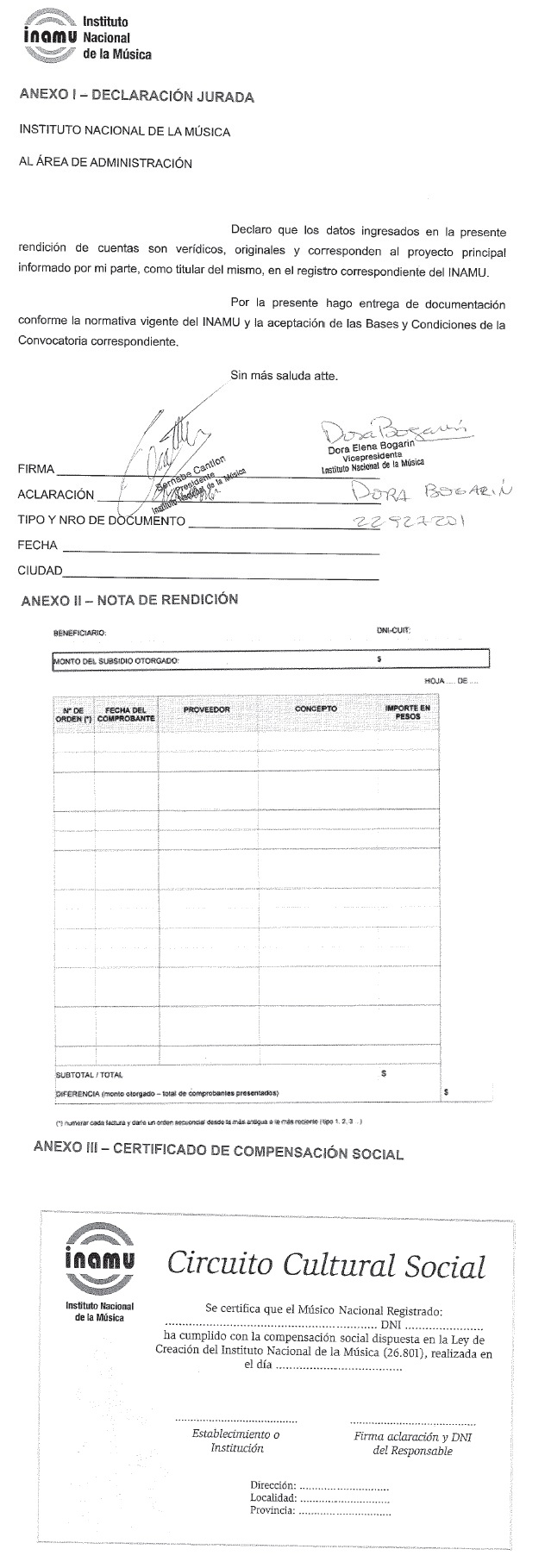

ANEXO I - DECLARACIÓN JURADA

ANEXO II - NOTA DE RENDICIÓN

ANEXO III - CERTIFICADO DE COMPENSACIÓN SOCIAL

INSTRUCTIVO DE RENDICIÓN DE CUENTAS DE LOS BENEFICIOS ECONÓMICOS DEL INSTITUTO NACIONAL DE LA MÚSICA

CAPÍTULO I - DISPOSICIONES GENERALES

1.1. Objeto. El presente

Instructivo tiene por objeto regular el procedimiento de rendición de

cuentas de los beneficios económicos que otorga el Instituto Nacional

de la Música (en adelante INAMU).

1.2. Alcance. El presente

Instructivo regula los derechos y obligaciones de las personas físicas

o jurídicas que han recibido un beneficio por parte del INAMU en el

marco de la Ley N°26.801.

1.3. Marco normativo. El

procedimiento de rendición refiere a los beneficios otorgados cargo de

rendición, sus obligaciones y sanciones en el marco de la Ley N°26.801,

y sus normas modificatorias y complementarias.

1.4. Glosario. A los efectos del presente Instructivo, se entiende por:

PERSONA HUMANA BENEFICIARIA:

es aquella persona humana inscrita en el Registro Único de Músicos

Nacionales y Agrupaciones Musicales Nacionales que ha recibido un

beneficio por parte del INAMU.

ENTIDAD BENEFICIARIA: es aquella persona jurídica que ha recibido un beneficio que en el futuro se dispusiera por parte del INAMU.

BENEFICIARIO: es la persona humana o entidad beneficiaría.

BENEFICIO: es la prestación dinerada o en especie que el INAMU otorga a una persona música registrada en el marco de la Ley N°26.801.

RENDICIÓN: es la

presentación que efectúa el beneficiario que da cuenta del cumplimiento

del destino del beneficio y el cumplimiento de la compensación social

mediante documentación fehaciente.

CIRCUITO CULTURAL SOCIAL:

El Circuito Cultural Social se compone de un conjunto de compensaciones

sociales brindadas por los beneficiarios en contra prestación de un

beneficio otorgado por el INAMU. El Circuito Cultural Social se

conforma por diferentes espacios, elegidos por el mismo beneficiario,

pudiendo ser: comedores comunitarios, hogares de adultos mayores,

hospitales, sociedades de fomento, centros penitenciarios y alcaldías,

bibliotecas populares, entre otros.

COMPENSACIÓN SOCIAL:

actividad participativa ligada al arte de cada persona música, que

puede ser, entre otros, una muestra musical, una charla, un taller

didáctico, una clase donde se transfieran conocimientos musicales o

cualquier otra que la persona música elija ligada a su arte musical.

Tal actividad debe ser realizada, presencial o virtualmente, en un

espacio o población de escaso acceso a eventos culturales a los fines

de acercar dicho arte a lugares que no acceden al mismo con facilidad.

Es una actividad por entero gratuita para el público participante y sin

rédito económico alguno para el beneficiario como así tampoco para el

lugar elegido donde cumplirla.

CAPÍTULO II - PAUTAS GENERALES DE RENDICIÓN

2.1. Rendición. La rendición de un beneficio se compone de documentación fehaciente que acredite:

a) La correcta aplicación del beneficio dinerario o en especie conforme

las pautas que establece el presente Instructivo y las bases y

condiciones de otorgamiento del beneficio en cuestión.

b) El cumplimiento de la compensación social conforme las pautas que establece el presente Instructivo.

2.1. Medios de rendición. La rendición que efectúe el beneficiario podrá ser en soporte digital o en soporte papel.

El presente Instructivo establece por principio general las condiciones

de rendición en soporte digital a través del Módulo Rendición del Panel

de Músico/a/x.

Para el caso de rendiciones en soporte papel el presente Instructivo

determinará las características particulares a las que éstas deberán

sujetarse.

2.2. Plazo. La rendición de

cualquiera de los beneficios otorgados por INAMU deberá efectuarse en

el plazo genérico de doscientos cuarenta (240) días corridos contados a

partir del día siguiente de su efectivo pago a menos que las bases y

condiciones de entrega del beneficio en cuestión determinen un plazo

diferente.

2.3. Notificaciones. Las

notificaciones que el INAMU curse al beneficiario se efectuarán de

manera exclusiva a la dirección de correo electrónico declarada en el

Registro Único de Músicos Nacionales y Agrupaciones Musicales

Nacionales.

2.4. Consultas. Las consultas

que el beneficiario desee efectuar relativas a la rendición económica

se efectuarán para su validez y correcta identificación exclusivamente

a la dirección de correo electrónico del Área de Administración

(rendiciones@inamu.musica.ar) desde la dirección de correo electrónico

declarada en el Registro Único de Músicos Nacionales y Agrupaciones

Musicales Nacionales exclusivamente de corresponder.

Las consultas que el beneficiario desee efectuar relativas a la

compensación social se efectuarán para su validez y correcta

identificación exclusivamente a la dirección de correo electrónico del

Área de Administración (circuitoculturalsocial@inamu.musica.ar) desde

la dirección de correo electrónico declarada en el Registro Único de

Músicos Nacionales y Agrupaciones Musicales Nacionales exclusivamente

de corresponder.

Sin perjuicio de ello, el beneficiario podrá efectuar consultas

personalmente en la Sede Administrativa y las Sedes Regionales del

INAMU con carácter no vinculante.

2.5. Declaración Jurada. El

beneficiario deberá afirmar con carácter de declaración jurada la

veracidad, autenticidad y originalidad de la documentación aportada

para la demostración fehaciente de la correcta aplicación del beneficio

recibido y el cumplimiento de la compensación social.

2.6. Minuta. La persona música

beneficiada podrá efectuar cualquier tipo de aclaración que estime

conveniente a fin de complementar su rendición a través de la

incorporación de una minuta explicativa.

La minuta explicativa se deberá adjuntar en el campo “Otros documentos” del módulo rendición del Panel de Musico/a/x Registrado.

2.7. Enlaces externos. En caso

de necesitar incorporar documentación al Panel de Músico/a/x Registrado

que por su tamaño digital supere al permitido en el módulo rendición se

podrán utilizar bases de almacenamiento remotas al que se accedan por

enlaces externos.

La utilización de esta vía deberá garantizar la disponibilidad,

confidencialidad e integridad de la información por un período de

doscientos cuarenta (240) días corridos contados a partir de la

presentación de la rendición.

2.8. Ayudas especiales. A las

ayudas especiales que disponga el Directorio otorgadas en el marco del

Estatuto del INAMU le serán de aplicación exclusiva los Capítulos III,

V y VI del presente Instructivo.

CAPÍTULO III - RENDICIÓN ECONÓMICA

3.1. Rendición económica. El

beneficiario procederá a realizar la rendición de cuentas del beneficio

recibido en el Módulo “Rendiciones” del Panel de Músico/a/x.

Sección A - Rendición económica de beneficios en dinero

3.2.1. Documentación contable. El beneficiario deberá cargar facturas o

tiques fiscales originales facturados a su nombre en cumplimiento de

las normas fiscales determinadas por la Administración Federal de

Ingresos Públicos (en adelante AFIP) y que den cuenta de la correcta

aplicación del beneficio recibido.

La acción de carga del comprobante se hará en el campo “Comprobantes”

del Módulo “Rendiciones” del Panel de Músico/a/x, detallando la fecha

del mismo, su importe, el proveedor del bien o servicio adquirido, la

Clave Única de Identificación Tributaria (en adelante CUIT) del

proveedor del bien o servicio adquirido, el concepto del bien o

servicio adquirido como destino del beneficio recibido al que se imputa

el gasto efectuado.

3.2.2. Oportunidad del gasto.

La fecha de los comprobantes deben ser posteriores a la fecha de la

publicación de la selección de los beneficiarios en el Boletín Oficial

de la República Argentina o de la notificación mediante correo

electrónico de su calidad de beneficiario, según corresponda.

3.2.3. Límites de reconocimiento de gastos. Solo se reconocerán gastos hasta el monto del beneficio otorgado.

No se reconocerá el excedente de gasto rendido a favor del beneficiario

como deuda exigióle para el INAMU ni como rendición a cuenta del

otorgamiento de futuros beneficios económicos.

3.2.4.. Reintegro. En el caso

que el beneficiario no aplique la totalidad del beneficio recibido

deberá reintegrar el remanente mediante depósito o transferencia

bancaria.

El comprobante de depósito o transferencia bancaria deberá ser

adjuntado en el campo “Comprobantes” del Módulo “Rendiciones” del Panel

de Músico/a/x conforme el punto 3.1.2. del presente Instructivo.

3.2.5. Gastos en moneda extranjera.

En el caso de efectuar gastos en moneda extranjera se tomará el valor

del mismo en moneda nacional conforme el tipo de cambio vendedor del

Banco de la Nación Argentina S.A. de la fecha en la que fue facturado.

La realización de gastos en moneda extranjera no exceptúa el

cumplimiento de las normas fiscales nacionales o del país de donde se

facture el gasto efectuado.

3.2.6. Proveedores internacionales.

En el caso de efectuar gastos ante proveedores internacionales sin sede

fiscal en la República Argentina se deberá adjuntar la constancia de

facturación y pago conforme la emiten oficialmente dichos proveedores.

3.2.7. Gastos con dificultades documentales.

Se podrán admitir en las rendiciones aquellos gastos no justificados

debidamente conforme a las normas fiscales que determina la AFIP cuando

la zona geográfica, oportunidad y rubro de los gastos torne

razonablemente improbable la obtención de comprobantes fiscales.

Se reconocerán únicamente por un monto de hasta un máximo del diez por

ciento (10%) del total del beneficio otorgado y para gastos vinculados

exclusivamente con el objeto de éste.

El beneficiario dará cuenta de las razones que justifican la

imposibilidad de efectuar la debida rendición económica a través de la

Minuta a la que hace referencia el punto 2.6. del presente Instructivo.

3.2.8. Gastos prohibidos. No se consideran válidos los siguientes comprobantes:

a) Vinculados a un objeto distinto al que motive el otorgamiento del beneficio.

b) Vinculados a la compra de bebidas alcohólicas.

c) Vinculados al envío por servicio postal de la rendición en soporte papel.

d) Vinculados a la realización de la compensación social.

3.2.9. Muestra. El beneficiario

deberá adjuntar dos o más muestras que den cuenta de la correcta

aplicación del beneficio recibido cuando las condiciones de su

otorgamiento así lo requieran. El Área de Administración podrá requerir

al beneficiario en caso de ser necesario que complemente las muestras

enviadas.

La acción de carga de la muestra o ejemplar se hará en el campo

“Ejemplar/muestra” del Módulo “Rendiciones” del Panel de Músico/a/x.

En caso de requerir para la utilización de enlaces externos para dar

cumplimiento a la presente obligación se deberá tener en cuenta las

pautas establecidas en el punto 2.7. del presente Instructivo.

Sección B - Rendición económica de beneficios en especie

3.3.1. Rendición económica de beneficios en especie. En

el caso de que el beneficio recibido sea en especie, el beneficiario

deberá acreditar mediante documentación fehaciente la efectiva

utilización del beneficio y con el destino para el que hubiese sido

otorgado.

Esta acreditación se efectuará conforme lo establezcan las bases y condiciones de otorgamiento del beneficio en cuestión.

3.3.2. Rendición por terceras entidades.

En los casos en que el beneficio implique la ejecución del mismo ante

terceras entidades (Ej. Vales de producción), la rendición económica se

efectuará conforme lo establezcan las bases y condiciones de

otorgamiento del benefició en cuestión.

Será considerada veraz, auténtica, original y suficiente la información

que las terceras entidades cuando lo efectúen en estricto cumplimiento

de las pautas convenidas por el INAMU.

Las pautas de evaluación de la rendición económica por terceras

entidades se sujetan a lo dispuesto por el Capítulo V del presente

Instructivo.

Sección C - Consideraciones generales

3.4.1. Rendición económica en soporte papel. En caso de efectuar

la rendición económica en soporte papel la misma se remitirá en sobre

cerrado a la Sede Administrativa del INAMU sito en la Avenida Hipólito

Yrigoyen 1628 1o Piso de la Ciudad Autónoma de Buenos Aires (Código

Postal C1089AAF).

El sobre deberá contener los datos identificatorios del beneficiario,

coincidentes con los consignados en el Registro Único de Músicos

Nacionales y Agrupaciones Musicales Nacionales.

La misma deberá contener:

a) Declaración Jurada mediante la cual se afirma la veracidad,

autenticidad y originalidad de la documentación aportada para la

demostración fehaciente de la correcta aplicación del beneficio

recibido, conforme el Anexo I del presente Instructivo.

b) Nota de Rendición que enumera los comprobantes, detallando la fecha,

su importe, el proveedor del bien o servicio adquirido y el concepto

del bien o servicio adquirido como destino del beneficio en dinero

recibido; o enumeración de los comprobantes, detallando fecha,

proveedor del bien o servicio ejecutado y el concepto del bien o

servicio ejecutado como destino del beneficio en especie recibido al

que se imputa el gasto efectuado, conforme el Anexo II del presente

Instructivo.

Los comprobantes de depósito o transferencia bancaria en calidad de reintegro al INAMU deberán ser también enumerados.

c) Cada uno de los comprobantes mencionados en la Nota de Rendición,

adheridos a una hoja a una sola cara, ordenados cronológicamente y

firmados por el beneficiario. Por cuestiones de economía se podrán

pegar hasta cuatro (4) comprobantes por hoja.

Los comprobantes de depósito o transferencia bancaria en calidad de reintegro al INAMU deberán ser también acompañados.

d) Ejemplar o muestra.

e) Minuta explicativa, en caso de corresponder.

El beneficiario es responsable por la legibilidad de la rendición en soporte papel.

El costo de envío por servicio postal de la rendición en soporte papel será a expensas del beneficiario.

CAPÍTULO IV- COMPENSACIÓN SOCIAL

4.1. Compensación Social. La

persona deberá realizar una compensación social y dar cuenta de ello en

el Módulo “Compensación Social” del Panel de Músico/a/x.

4.2. Requisitos esenciales. La compensación social tiene tres requisitos esenciales conjuntos:

a) Debe consistir en una actividad participativa ligada a la actividad

artística de la persona música, como ser una muestra musical, un taller

didáctico, una clínica donde se transfieran conocimientos musicales o

cualquier otra actividad que la persona música elija ligada a su arte

musical. En ningún caso se aceptará otro tipo de actividad como ser

donaciones de instrumentos musicales, o de partituras o documentos

relacionados con la música, o cualquier otra actividad que no implique

una participación conjunta entre la persona música y el público

destinatario en un encuentro destinado al goce y disfrute de su arte en

un espacio de encuentro e intercambio mutuo.

b) Debe realizarse en territorio argentino, en forma presencial o

virtual, en un espacio o población de escaso acceso a eventos

culturales, como ser hogares de tercera edad, comedores comunitarios,

merenderos, escuelas públicas, centros de salud, sociedades de fomento,

clubes de barrio, centros de detención, por nombrar algunos posibles.

En ningún caso se aceptarán espacios destinados a fines comerciales

como ser bares, centros comerciales, o cualquier otro que cobre

entradas en dinero para ingresar al mismo, etc. aunque la actividad sea

libre y gratuita.

c) Debe ser absolutamente gratuita para el público y sin ningún rédito

económico para el músico ni para el espacio elegido para realizarla. En

este sentido no se podrán cobrar entradas en dinero, como así tampoco

contribuciones, aunque sean voluntarias, si éstas son monetarias. Sí se

aceptarán entradas o contribuciones en especies (alimentos no

perecederos, juguetes, útiles escolares, etc.) en calidad de

colaboración con el espacio (por ejemplo, un comedor o merendero

comunitario, una escuela, un centro de salud infantil, etc.) nunca

podrán ser requisito excluyente para el ingreso al espacio.

4.3. Modalidad. La compensación

social puede ser realizada de manera presencial mediante una

presentación en vivo o de manera virtual mediante una plataforma de

comunicación digital que permita por algún medio tener interacción con

el público..

La compensación social virtual deberá ser autorizada previamente por el Área de Administración

4.4. Acreditación. El

beneficiario deberá acreditar la realización de la compensación social

en el módulo “Compensación Social” del Panel del Panel de Músico/a/x,

informando la fecha de su realización y mediante la carga de la

siguiente documentación fehaciente:

a) Certificado de Compensación Social extendido a nombre del

beneficiario y firmado por un representante del espacio donde se

efectuó la compensación social.

El modelo de Certificado de Compensación Social es de descarga libre y

gratuita por el beneficiario en el Panel del Panel de Músico/a/x y cuyo

modelo forma parte como Anexo lil del presente Instructivo.

b) Dos (2) fotografías que permitan identificar al beneficiario cumpliendo su actividad en interacción con el público presente.

En el caso de realizar la compensación social de manera virtual, se

deberá presentar dos (2) capturas de pantalla de la plataforma de

comunicación digital que permita identificar al beneficiario cumpliendo

su actividad y la posibilidad de interacción con el público.

4.5. Compensación social en soporte papel.

En caso de efectuar la acreditación de la compensación social en

soporte papel la misma se remitirá en sobre cerrado a la Sede

Administrativa del INAMU sito en la Avenida Hipólito Yrigoyen 1628 1o

Piso de la Ciudad Autónoma de Buenos Aires (Código Postal C1089AAF).

El sobre deberá contener los datos identificatorios del beneficiario,

coincidentes con los consignados en el Registro Único de Músicos

Nacionales y Agrupaciones Musicales Nacionales.

La misma deberá contener:

a) Declaración Jurada mediante la cual se afirma la veracidad,

autenticidad y originalidad de la documentación aportada para la

demostración fehaciente del cumplimiento de la compensación social,

conforme el Anexo I del presente Instructivo.

b) Certificado de Compensación Social extendido a nombre del

beneficiario y firmado por un representante del espacio donde se

efectuó la compensación social.

El modelo de Certificado de Compensación Social es de descarga libre y

gratuita por el beneficiario en el Panel del Panel de Músico/a/x y cuyo

modelo forma parte como Anexo III del presente Instructivo.

c) Dos (2) fotografías impresas que permitan identificar al

beneficiario cumpliendo su actividad en interacción con el público

presente.

d) Minuta explicativa, en caso de corresponder.

El beneficiario es responsable por la legibilidad de la rendición en soporte papel.

El costo de envío por servicio postal de la rendición en soporte papel será a expensas del beneficiario.

4.6. Responsabilidad. El

beneficiario es responsable de la selección del espacio, la

coordinación de fecha y hora y de la realización de la compensación

social.

El INAMU queda exento de responsabilidad legal alguna por las acciones

y omisiones del beneficiario en el marco de la realización de la

compensación social.

No se reconocerán rendición económica de gastos vinculados a la realización de la compensación social.

CAPÍTULO V - EVALUACIÓN DE LA RENDICIÓN

Sección A - Cuestiones previas a la presentación

5.1.1. Cambio de destino. En

caso de que el beneficiario necesitase modificar el objeto destino del

beneficio recibido deberá solicitarlo con una antelación no menor a

treinta (30) días corridos antes del vencimiento del plazo

originalmente otorgado para su rendición a la casilla de correo

electrónico

rendiciones@inamu.musica.ar.

La solicitud de cambio de destino será resuelta fundadamente por el

Área de Administración con opinión del Área de Fomento en el caso de

beneficios económicos nacionales y con opinión del Coordinador Regional

correspondiente en el caso de beneficios económicos regionales.

No se requerirá de la opinión a la que alude el párrafo anterior cuando

la simplicidad o reiteración de la solicitud pueda ser resuelto

directamente por el Área de Administración.

5.1.2. Prórroga ordinaria. El

beneficiario podrá solicita una prórroga ordinaria para efectuar la

rendición del beneficio otorgado con una antelación no menor a diez

(10) días corridos antes del vencimiento del plazo originalmente

otorgado para su rendición a la casilla de correo electrónico

rendiciones@inamu.musica.ar.

La solicitud de prórroga ordinaria será resuelta fundadamente por el

Área de Administración, otorgando un plazo de treinta (30) días

corridos de prórroga.

5.1.3. Prórroga extraordinaria.

El beneficiario podrá solicita una prórroga extraordinaria para

efectuar la rendición del beneficio otorgado con una antelación no

menor a diez (10) días corridos antes del vencimiento del plazo

originalmente otorgado o su prórroga ordinaria para su rendición a la

casilla de correo electrónico rendiciones@inamu.musica.ar.

El beneficiario deberá fundamentar y documentar las razones de fuerza mayor que impiden la correcta rendición en tiempo y forma.

La solicitud de prórroga ordinaria será resuelta fundadamente por el

Área de Administración, otorgando un plazo de treinta (30), sesenta

(60) o noventa (90) días corridos de prórroga conforme las

particularidades del caso.

Sección B - Evaluación de la rendición

5.2.1. Plazo. El Área de

Administración deberá evaluar la rendición presentada por el

beneficiario en el plazo de doscientos cuarenta (240) días corridos

contados a partir de la fecha de vencimiento de su presentación.

5.2.2. Criterios de evaluación.

El Área de Administración evaluará las presentaciones que efectúe el

beneficiario a través del Panel de Músico/a/x conforme las siguientes

pautas:

a) Las disposiciones del presente Instructivo.

b) Las bases y condiciones de otorgamiento del beneficio en cuestión.

c) Los principios de igualdad, razonabilidad y transparencia.

d) La experiencia y sana crítica.

5.2.3. Estados de una rendición. El Área de Administración evaluará la rendición presentada por el beneficiario y determinará su estado:

a)

Recibida: es la rendición que fue presentada en tiempo y forma y se encuentra pendiente de evaluación.

b)

Aprobada: es la rendición que fue presentada en tiempo y forma y fue evaluada satisfactoriamente por el Área de Administración.

c)

Observada: es la

rendición que presentada en tiempo y forma y habiendo sido evaluada por

el Área de Administración adolece de vicios formales o sustanciales que

deben ser subsanados.

d)

Intimada: es la

rendición no efectuada o la rendición observada cuya subsanación no fue

efectuada y el Área de Administración ha intimido a su presentación o

regularización conforme el punto 5.2.5. del presente Instructivo.

e)

Aprobada fuera de tiempo y forma: es a la rendición aprobada pero efectuada fuera del plazo de presentación correspondiente.

f)

No realizada: Es la rendición que habiendo vencido el plazo de intimación no ha sido presentada o regularizada.

5.2.4. Rendición observada. El

Área de Administración solicitará mediante correo electrónico al

beneficiario que en el plazo de treinta (30) días corridos subsane los

vicios formales o sustanciales que adolecen su rendición.

No se admitirán solicitudes de prórrogas ordinarias o extraordinarias para el cumplimiento de la observación.

Contestada la observación, el Área de Administración deberá en el plazo

de quince (15) días hábiles administrativos determinar si la rendición

se encuentra aprobada o intimada.

5.2.5. Rendición intimada. El

Área de Administración intimará mediante correo electrónico al

beneficiario a que en el plazo de quince (15) días corridos efectúe la

presentación de su rendición o de cumplimiento a las observaciones

formuladas conforme el punto 5.2.4. del presente Instructivo.

No se admitirán solicitudes de prórrogas ordinarias o extraordinarias para el cumplimiento de la intimación.

Contestada la intimación, el Área de Administración deberá determinar

si la rendición se encuentra aprobada fuera de tiempo y forma o no

realizada.

El beneficiario intimado será incluido en la Base de Deudores

Provisionales del INAMU y no podrá recibir beneficio alguno del INAMU

en la próxima convocatoria inmediata posterior a su inclusión.

5.2.6. Aprobada fuera de tiempo y forma. Si

el beneficiario una vez intimado cumpliese con la presentación de su

rendición y la misma cumpla con todos los requisitos establecidos en

las bases y condiciones de la convocatoria y del presente Instructivo,

se considerará a la misma como aprobada fuera de tiempo y forma.

Sin perjuicio de ello, el beneficiario intimado será incluido en la

Base de Deudores Provisionales del INAMU y no podrá recibir beneficio

alguno del INAMU en la próxima convocatoria inmediata posterior a su

inclusión.

5.2.7. Rendición no realizada.

Vencido el plazo de intimación y no habiendo subsanado las causas que

motivaron a la misma, el Área de Administración considerará a la

rendición como no realizada y procederá a notificar dicha situación al

beneficiario.

El Área de Administración comunicará dicha situación al Área de Asuntos

Técnicos y Legales propiciando su intervención conforme la Resolución

N°77/2017/lNAMU y sus normas modificatorias y complementarias.

5.2.8. Aprobación definitiva de rendiciones.

Vencida la totalidad de los plazos determinados por este Instructivo

para la presentación y evaluación de las rendiciones, anualmente el

Área de Administración propiciará la aprobación definitiva de las

rendiciones por resolución del Directorio del INAMU.

Las rendiciones se agruparán por tipo de beneficio otorgado,

discriminando conforme los estados del punto 5.2.3. del presente

Instructivo.

CAPÍTULO VI - BASE PROVISIONAL DE DEUDORES Y REGISTRO DEFINITIVO DE DEUDORES

6.1. Base Provisional de Deudores. La

Base Provisional de Deudores del INAMU es el registro del Sistema de

Gestión Informatizada (SGI) del Instituto que contiene a todos los

beneficiarios que fueron intimados por el Área de Administración en los

términos del punto 5.2.5. y 5.2.6. del presente Instructivo.

La inclusión en la Base Provisional de Deudores implica la inhabilidad

del beneficiario a recibir beneficio alguno del INAMU en la próxima

convocatoria inmediata posterior a su inclusión.

6.2. Multa. Vencido los plazos

de intimación determinado por el Área de Administración y no habiendo

subsanado la situación el beneficiario, dicha Área notificará al Área

de Asuntos Técnicos y Legales para que inicie el trámite sumarial y

determinar la pertinencia de la sanción de multa a la que refiere el

artículo 22 de la Ley N°26.801 en el marco de la Resolución

N°77/2017/INAMU y sus modificatorias y complementarias.

6.3. Registro Definitivo de Deudores.

El Registro Definitivo de Deudores del INAMU es el registro del Sistema

de Gestión Informatizada (SGI) del Instituto que contiene a todos los

beneficiarios que habiendo sido sujetos al procedimiento sumarial

determinado por la Resolución N°77/2017/INAMU y sus modificatorias y

complementarias, y no han procedido al reintegro del beneficio o al

efectivo pago de la multa a la que refiere el artículo 22 de la Ley

N°26.801.

El reintegro del beneficio o el efectivo pago de la multa antes citada

determina la inclusión del beneficiario en la Base Provisional de

Deudores con el alcance del punto 6.1. del presente Instructivo.

La inclusión en el Registro Definitivo de Deudores implica la

inhabilidad permanente del beneficiario a recibir beneficio alguno del

INAMU.

6.4. Responsabilidad civil y penal. Sin

perjuicio de las sanciones aplicadas en el marco del artículo 22 de la

Ley N°26.801, el Directorio del INAMU analizará la pertinencia de

iniciar acciones judiciales correspondientes a fin de determinar la

responsabilidad civil y penal de corresponder.

IF-2023-95 570875-APN-DNRO# SLYT