TRIBUNAL DE TASACIONES DE LA NACIÓN

Resolución 101/2023

RESOL-2023-101-APN-TTN#MOP

Ciudad de Buenos Aires, 18/08/2023

VISTO el Expediente N° EX-2023-95664660- -APN-TTN#MOP del registro del

TRIBUNAL DE TASACIONES DE LA NACIÓN, la Ley N° 21.626 (t.o. 2001)

Orgánica del Tribunal de Tasaciones de la Nación, el Decreto Nº 536 del

25 de agosto del 2022 y las Resoluciones Nros. 27 del 7 de junio de

2002, 29 del 26 de mayo de 2005 y 64 del 11 de mayo del 2023 del

TRIBUNAL DE TASACIONES DE LA NACIÓN; y

CONSIDERANDO:

Que por el inciso b) del artículo 3 de la Ley Nº 21.626 (t.o. 2001)

Orgánica del TRIBUNAL DE TASACIONES DE LA NACIÓN se estableció que

entre las atribuciones del Tribunal en Pleno se encuentra la de actuar

como Organismo rector en el ámbito de las tasaciones, estableciendo

normas y métodos de alcance nacional.

Que por el artículo 1º de la Resolución Nº 27 del 7 de junio del 2002

del TRIBUNAL DE TASACIONES DE LA NACIÓN se resolvió aplicar en el

Organismo las normas de tasación aprobadas por el Acta de Sesión

Especial Nº 14 del 3 de mayo del 2002, entre las que se encontraba la

Norma TTN Nº 16.0.

Que por el artículo 1º de la Resolución Nº 29 del 26 de mayo del 2005

del TRIBUNAL DE TASACIONES DE LA NACIÓN se resolvió modificar el Anexo

I a la Resolución mencionada en el considerando anterior, con la

actualización de las Normas TTN, entre las que se encuentra la Norma

TTN Nº 16.1.

Que mediante Acta de Sesión Especial Nº 22 del 8 de julio del 2020 del

TRIBUNAL DE TASACIONES DE LA NACIÓN el CUERPO COLEGIADO aprobó por

unanimidad la actualización de la Norma TTN Nº 16.2.

Que por la Resolución N° 64 del 11 de mayo del 2023 del TRIBUNAL DE

TASACIONES DE LA NACIÓN se aprobó la constitución de la COMISIÓN

REVISORA DE LAS NORMAS NACIONALES DE VALUACIÓN Y PROCEDIMIENTOS a fin

de revisar las Normas Nacionales de Valuación y Procedimientos

utilizados por el Organismo.

Que mediante Acta Nº 18 del 2 de agosto del 2023 de la COMISIÓN

REVISORA DE LAS NORMAS NACIONALES DE VALUACIÓN Y PROCEDIMIENTOS se

aprobó por unanimidad las modificaciones introducidas a la Norma TTN Nº

16.3.

Que por la Norma TTN Nº 16.3 se estableció el procedimiento de

verificación para el método residual para la valoración de terrenos

cuya aplicación permite verificar la razonabilidad del valor de mercado

de un terreno edificable como el precio más probable que, en el momento

de su tasación pagaría por él un promotor o emprendedor inmobiliario

para su aprovechamiento.

Que mediante Acta de Sesión Especial N° 19 del 11 de agosto de 2023 del

TRIBUNAL DE TASACIONES DE LA NACIÓN, se aprobó por mayoría la

actualización de la Norma TTN N° 16.x.

Que ha tomado intervención la DIRECCIÓN DE ASUNTOS JURÍDICOS del TRIBUNAL DE TASACIONES DE LA NACIÓN.

Que la presente se dicta en uso de las atribuciones conferidas por los

artículos 3 y 4 del Anexo al Decreto Nº 536/22 y 4 inciso c) de la Ley

Orgánica del Tribunal de Tasaciones de la Nación N° 21.626 (t.o. 2001).

Por ello,

EL PRESIDENTE DEL TRIBUNAL DE TASACIONES DE LA NACIÓN

RESUELVE:

ARTÍCULO 1°.- Actualícese la Norma TTN Nº 16.3 en lo relativo al

“METODO RESIDUAL PARA LA VALORACIÓN DE TERRENOS” que obra como Anexo I

(IF-2023-95660525-APN-TTN#MOP) a la presente medida.

ARTICULO 2º.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

Daniel Eduardo Martín

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 23/08/2023 N° 65670/23 v. 23/08/2023

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

NORMA TTN 16.3

11 de agosto

de 2023

METODO RESIDUAL PARA LA VALORACIÓN DE TERRENOS

Procedimiento de verificación

Su aplicación permite verificar la razonabilidad del valor de mercado

de un terreno edificable como el precio más probable que, en el momento

de su tasación pagaría por él un promotor o emprendedor inmobiliario

para su aprovechamiento.

Es válido para terrenos de alta deseabilidad, para verificar valores

obtenidos por el método comparativo en función de los supuestos

anteriores, adquiriendo validez técnica cuando exista planeamiento

urbano vigente.

El valor de mercado puede verificarse aplicando este método de acuerdo con uno de los siguientes procedimientos:

Análisis de inversiones con valores actuales (Método estático)

Se debe seguir el siguiente procedimiento:

1) Determinar el emprendimiento inmobiliario más probable que puede

desarrollarse en el terreno a valorar. Cuando sea conocido el destino

del inmueble y éste responda al planeamiento vigente, se tomará en

cuenta el mismo.

2) Estimar el ingreso por ventas a valor de mercado del inmueble

suponiendo el edificio terminado en la fecha de la tasación. Dicho

valor será el obtenido por aplicación de las Normas TTN 3.x y 6.x.

3) Estimar los costos de construcción, los gastos necesarios de

promoción, de comercialización y financieros normales para un

emprendimiento de características similares a la analizada.

4) Fijar el margen o porcentaje de beneficio del promotor atendiendo al

común o normal en los emprendimientos de similares características y

emplazamiento.

5) Contemplar los gastos generales, las cargas y contribuciones y las cesiones exigibles de la normativa municipal vigente.

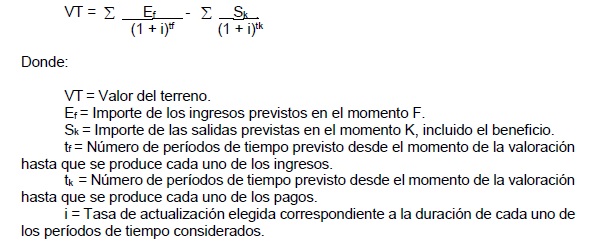

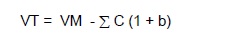

6) Calcular el valor de mercado del terreno aplicando la siguiente fórmula:

donde:

VT = Valor del terreno

VM = Valor de mercado del emprendimiento terminado.

b = Porcentaje de beneficio del promotor estimado sobre el costo.

C = Cada uno de los costos directos, contribuciones, cargos y gastos necesarios, excluido el propio terreno.

Si se trabaja con valores por metro cuadrado edificable para obtener el

valor de incidencia del terreno, se debe tener en cuenta que los mismos

se expresen en función de superficies equivalentes (por ejemplo, m2

totales o m2 propios o comercializables).

En todas las etapas anteriores, se deberá justificar en el informe las hipótesis y parámetros de cálculos adoptados.

Análisis de inversiones con valores esperados (Método dinámico) Para emprendimientos de importancia con etapas de financiamiento

Se debe seguir el siguiente procedimiento:

1) Determinar el emprendimiento inmobiliario más probable que se puede desarrollar sobre el terreno a valorar.

2) Establecer las fechas y plazos de la construcción y de la

comercialización del emprendimiento terminado, atendiendo a sus

cualidades y características.

3) Establecer el valor de mercado del emprendimiento terminado,

referido a las fechas previstas de comercialización. Para ello se

partirá del valor de mercado en la fecha de tasación, obtenido por el

método comparativo según Normas TTN 3.x y 6.x, y se tendrá en cuenta la

evolución esperada de los precios de mercado.

4) Establecer los costos de construcción, los gastos necesarios de

promoción, financieros y de comercialización normales para un

emprendimiento de características similares al analizado.

5) Contemplar los gastos generales, las cargas y contribuciones y las cesiones exigibles de la normativa municipal vigente.

6) Teniendo en cuenta los datos y estimaciones anteriores se

determinarán las entradas y salidas de caja previsibles durante el

emprendimiento.

7) Fijar una tasa de actualización (i). Se utilizará la tasa de

rentabilidad media anual sobre fondos propios que obtendría un promotor

en un emprendimiento de las características del analizado.

8) Calcular el valor del terreno objeto de la tasación por diferencia

entre el valor actual de los ingresos obtenidos por la venta del

emprendimiento terminado y el valor actual de los pagos realizados por

los diversos costos y gastos, excluido el terreno, para la tasa de

actualización fijada, utilizando la siguiente fórmula:

En todas las etapas anteriores se deberá justificar en el informe las hipótesis y los parámetros de cálculo adoptados.

Recomendación

Utilizar el procedimiento Residual Estático como método de referencia

para corroborar los valores obtenidos por el Método Comparativo. El

Método residual dinámico se reservará para casos especiales que lo

justifiquen, en particular para emprendimientos de importancia con

etapas de financiamiento.

IF-2023 -95 660525 -APN-TTN#MOP