d) Demás contribuyentes no comprendidos en los incisos precedentes.

C - EXCLUSIONES

- Objetivas

ARTÍCULO 3°.- Quedan excluidas del presente régimen de facilidades de

pago las obligaciones que seguidamente se detallan:

a) Los anticipos y/o pagos a cuenta.

b) El impuesto al valor agregado que se debe ingresar por:

1. Prestaciones de servicios realizadas en el exterior, cuya

utilización o explotación efectiva se lleva a cabo en el país, conforme

a lo previsto en el inciso d) del artículo 1° de la Ley de Impuesto al

Valor Agregado, texto ordenado en 1997 y sus modificaciones.

2. Prestaciones de servicios digitales a que se refiere el inciso e)

del artículo 1° de la Ley de Impuesto al Valor Agregado, texto ordenado

en 1997 y sus modificaciones.

3. Prestaciones de servicios realizadas en el país por sujetos

radicados en el exterior, incluso cuando el solicitante se trate de un

responsable sustituto, conforme a lo dispuesto en el artículo sin

número agregado a continuación del artículo 4° de la Ley de Impuesto al

Valor Agregado, texto ordenado en 1997 y sus modificaciones.

c) Los aportes y las contribuciones con destino al Régimen Nacional de

Obras Sociales, excepto los correspondientes a los contribuyentes

adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).

d) Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo

(ART).

e) Los aportes y las contribuciones con destino al régimen especial de

seguridad social para empleados del servicio doméstico y trabajadores

de casas particulares.

f) Las cotizaciones fijas correspondientes a los trabajadores en

relación de dependencia de sujetos adheridos al Régimen Simplificado

para Pequeños Contribuyentes (RS), devengadas hasta el mes de junio de

2004.

g) Los aportes y las contribuciones con destino al Registro Nacional de

Trabajadores Rurales y Empleadores (RENATRE) y al Registro Nacional de

Trabajadores y Empleadores Agrarios (RENATEA).

h) El impuesto interno -cigarrillos- establecido por el artículo 15,

Capítulo I, Título II de la Ley de Impuestos Internos, texto sustituido

por la Ley N° 24.674 y sus modificaciones, y el impuesto adicional de

emergencia sobre el precio final de venta de cigarrillos creado por la

Ley N° 24.625 y sus modificaciones.

i) Las cuotas de planes de facilidades de pago vigentes.

j) Los importes fijos mensuales correspondientes al Régimen

Simplificado del Impuesto sobre los Ingresos Brutos y a la contribución

que incide sobre la actividad comercial, industrial y de servicios

-cualquiera fuese su denominación-.

k) Las obligaciones regularizadas a través de planes de facilidades de

pago vigentes, excepto que surjan de un ajuste resultante de una acción

fiscalizadora registrado en los sistemas de este Organismo.

l) Las obligaciones incluidas en planes de facilidades de pago cuya

caducidad opere a partir del 1 de octubre de 2023.

m) Los tributos y/o las multas que surjan como consecuencia de

infracciones al artículo 488 del Régimen de Equipaje del Código

Aduanero -Ley N° 22.415 y sus modificaciones-.

n) Los intereses, las multas y los demás accesorios relacionados con

los conceptos precedentes, excepto los intereses sobre el capital

cancelado de anticipos, pagos a cuenta, retenciones, percepciones, así

como del impuesto al valor agregado a que se refiere el inciso b) de

este artículo.

- Subjetivas

ARTÍCULO 4°.- No podrán adherir al presente régimen de facilidades de

pago los sujetos que se indican a continuación:

a) Los condenados por alguno de los delitos previstos en las Leyes

Nros. 23.771 o 24.769 y sus respectivas modificaciones, en el Título IX

de la Ley N° 27.430 y su modificación o en el Código Aduanero -Ley N°

22.415 y sus modificaciones-.

b) Los condenados por delitos comunes que tengan conexión con el

incumplimiento de obligaciones impositivas, aduaneras y de los recursos

de la seguridad social, propias o de terceros.

c) Los condenados por los delitos previstos en el Título VI -artículos

176 a 180- del Libro Segundo del Código Penal de la Nación Argentina,

Ley N° 11.179, texto ordenado en 1984 y sus modificaciones.

d) Las personas jurídicas en las que sus socios gerentes,

administradores, directores, síndicos, miembros del consejo de

vigilancia, consejeros o quienes ocupen cargos equivalentes en las

mismas, hayan sido condenados por infracciones a las Leyes Nros. 23.771

o 24.769 y sus respectivas modificaciones, al Título IX de la Ley N°

27.430 y su modificación o al Código Aduanero -Ley N° 22.415 y sus

modificaciones-, o por delitos comunes que tengan conexión con el

incumplimiento de obligaciones impositivas, aduaneras y de los recursos

de la seguridad social por parte de aquellas.

e) Los responsables solidarios respecto de las obligaciones

comprendidas por ejercer tal carácter.

f) Los garantes por obligaciones impositivas y aduaneras contempladas

por el régimen de garantía, conforme a lo establecido en la Resolución

General N° 3.885, sus modificatorias y complementarias.

Las exclusiones aludidas en los incisos a), b), c) y d) precedentes

resultarán de aplicación siempre que se haya dictado sentencia firme y

en tanto la condena no estuviese cumplida.

D - TIPOS DE PLANES DE FACILIDADES DE PAGO

ARTÍCULO 5°.- Los tipos de planes de facilidades de pago se encontrarán

definidos en función de la obligación a regularizar conforme se indica

seguidamente:

a) Plan por deuda general: alcanza a las deudas por obligaciones

impositivas y de los recursos de la seguridad social, incluidas las

correspondientes a los aportes previsionales de los trabajadores

autónomos y al Régimen Simplificado para Pequeños Contribuyentes (RS),

aun cuando las mismas se encuentren en gestión judicial, así como

también sus accesorios.

No se hallan comprendidos en este tipo de plan los conceptos indicados

en los incisos b) y c) siguientes.

b) Plan por deuda de aportes de la seguridad social correspondientes a

los trabajadores en relación de dependencia, aun cuando la misma se

encuentre en gestión judicial, así como también sus accesorios.

c) Plan por deuda de retenciones y percepciones impositivas y de la

seguridad social, aun cuando la misma se encuentre en gestión judicial,

así como también sus accesorios.

d) Plan por deuda aduanera: alcanza a las multas impuestas, los cargos

suplementarios por tributos a la importación o exportación y a las

liquidaciones de los citados tributos comprendidas en el procedimiento

para las infracciones, así como sus intereses, conforme a lo previsto

en el Código Aduanero -Ley N° 22.415 y sus modificaciones-.

E - CONDICIONES DE LOS PLANES DE FACILIDADES DE PAGO

ARTÍCULO 6°.- Los planes de facilidades de pago reunirán las siguientes

condiciones:

a) Las cuotas serán mensuales, iguales y consecutivas y su monto se

calculará aplicando la fórmula que se consigna en el micrositio de este

Organismo denominado “Mis Facilidades”

(https://www.afip.gob.ar/misfacilidades). El monto mínimo de cada cuota

será de PESOS DOS MIL ($ 2.000.-).

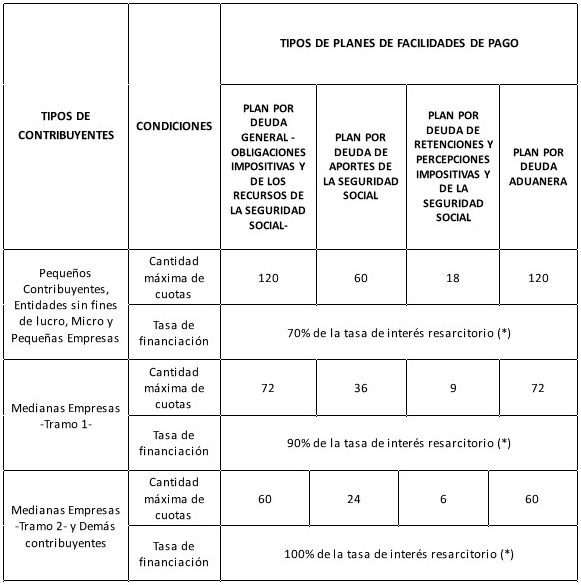

b) La cantidad máxima de cuotas de los planes de facilidades de pago se

determinará según el tipo de contribuyente al momento de la

consolidación de los mismos y del tipo de plan, todo ello de

conformidad con lo establecido en el Anexo de la presente.

c) La tasa de interés de financiación será la que resulte de aplicar el

SETENTA POR CIENTO (70%), NOVENTA POR CIENTO (90%) o CIEN POR CIENTO

(100%), según corresponda, sobre la tasa de interés resarcitorio

vigente a la fecha de consolidación del plan de facilidades de pago

prevista en el artículo 1° de la Resolución N° 559 del 23 de agosto de

2022 del Ministerio de Economía o la norma que en el futuro la

reemplace.

La tasa obtenida como resultado del procedimiento de cálculo mencionado

en el párrafo anterior se expresará en valor porcentual truncándose en

el segundo decimal.

La misma será fijada en función del tipo de contribuyente a la fecha de

consolidación del plan y asignada de conformidad con lo establecido en

el citado Anexo.

d) Una vez confeccionado el plan y determinada la cantidad de cuotas,

se deberá proceder a su presentación.

e) La fecha de consolidación de la deuda será la correspondiente al día

de la presentación del plan.

f) La presentación del plan será comunicada al contribuyente a través

del Domicilio Fiscal Electrónico.

g) Los intereses resarcitorios y punitorios -en este último caso, de

haber consignado la fecha de inicio de la demanda conforme a lo

dispuesto en el artículo 52 de la Ley N° 11.683, texto ordenado en 1998

y sus modificaciones- calculados por el sistema, a partir de la

incorporación de una obligación vencida a la fecha de adhesión, no

podrán ser modificados por el contribuyente y/o responsable.

F - CADUCIDAD. CAUSAS Y EFECTOS

ARTÍCULO 7°.- La caducidad de los planes de facilidades de pago operará

de pleno derecho y sin necesidad de que medie intervención alguna por

parte de esta Administración Federal, cuando se produzca alguna de las

causales que, de acuerdo con el tipo de sujeto al momento de la

adhesión al plan, se indican a continuación:

a) Entidades sin fines de lucro, Micro y Pequeñas Empresas y sujetos

considerados “Pequeños Contribuyentes”:

1. Falta de ingreso de TRES (3) cuotas, consecutivas o alternadas, a

los SESENTA (60) días corridos posteriores a la fecha de vencimiento de

la tercera de ellas.

2. Falta de ingreso de UNA (1) o DOS (2) cuotas, a los SESENTA (60)

días corridos contados desde la fecha de vencimiento de la última cuota

del plan.

b) Medianas Empresas -Tramos 1 y 2- y “Demás contribuyentes”:

1. Falta de ingreso de DOS (2) cuotas, consecutivas o alternadas, a los

SESENTA (60) días corridos posteriores a la fecha de vencimiento de la

segunda de ellas.

2. Falta de ingreso de UNA (1) cuota, a los SESENTA (60) días corridos

contados desde la fecha de vencimiento de la última cuota del plan.

ARTÍCULO 8°.- Operada la caducidad del plan de facilidades de pago

-situación que se pondrá en conocimiento del contribuyente a través de

su Domicilio Fiscal Electrónico-, esta Administración Federal quedará

habilitada para disponer el inicio de las acciones judiciales

tendientes al cobro del total adeudado mediante la emisión de la

respectiva boleta de deuda.

Los contribuyentes y/o responsables, una vez declarada la caducidad del

plan de facilidades de pago, deberán cancelar el saldo adeudado

mediante transferencia electrónica de fondos conforme a las

disposiciones establecidas en la Resolución General N° 1.778, sus

modificatorias y sus complementarias.

Dicho saldo estará conformado por las obligaciones adeudadas que surjan

de la imputación generada por el sistema, la que podrá visualizarse en

el servicio “web” denominado “Mis Facilidades”, accediendo a la opción

“Detalle de Imputación de Cuotas” y/o “Detalle de Deuda Impaga” del

menú “Impresiones” correspondiente al plan presentado, a las que se les

adicionarán, de corresponder, los intereses devengados hasta la fecha

de su efectivo pago.

Cuando el plan incluya deuda aduanera, una vez comunicada la caducidad,

el sistema informático MALVINA (SIM) procederá automáticamente a la

suspensión del deudor en los “Registros Especiales Aduaneros” de

acuerdo con lo dispuesto en el artículo 1122 del Código Aduanero -Ley

N° 22.415 y sus modificaciones-.

G - ACOGIMIENTO

ARTÍCULO 9°.- El acogimiento al presente régimen podrá realizarse hasta

el 29 de diciembre de 2023, inclusive.

A fin de adherir a los planes de facilidades de pago establecidos en

esta resolución general, se deberá ingresar con Clave Fiscal al sistema

informático “Mis Facilidades”, opción “RG 5.425 - Plan de Facilidades

de Pago - Obligaciones vencidas al 31 de agosto de 2023”, cuyas

características, funciones y aspectos técnicos se especifican en el

micrositio “Mis Facilidades” (https://www.afip.gob.ar/misfacilidades).

H - OTRAS DISPOSICIONES

ARTÍCULO 10.- Los aspectos vinculados con los requisitos, el

procedimiento y las formalidades para la adhesión a los planes de

facilidades de pago y sus beneficios, su aceptación y/o anulación, el

ingreso de sus cuotas, su cancelación anticipada y todo lo relativo a

las deudas que se encuentren en discusión administrativa,

contencioso-administrativa o judicial y en ejecución fiscal, se regirán

por lo establecido en la Resolución General N° 5.321.

Se podrán presentar “n” cantidad de planes de facilidades de pago

durante el período mencionado en el artículo anterior y no se exigirá

pago a cuenta.

ARTÍCULO 11.- Será causal de rechazo del presente régimen, la

adquisición -mientras el plan se encuentre vigente- de títulos valores

en pesos para su posterior venta en moneda extranjera mediante

transferencia en custodia al exterior (CCL).

TÍTULO II

SUSPENSIÓN DEL INICIO DE LOS JUICIOS DE EJECUCIÓN FISCAL Y DE LA TRABA

DE MEDIDAS CAUTELARES

ARTÍCULO 12.- Suspender hasta el 31 de diciembre de 2023, inclusive, el

inicio de los juicios de ejecución fiscal y la traba de medidas

cautelares para los sujetos comprendidos en el artículo 2°, con

excepción de las Medianas Empresas -Tramo 2- y los denominados “Demás

contribuyentes”, en el marco de lo dispuesto por el inciso b) del

artículo 1° la Resolución N° 1.416 del 21 de septiembre de 2023 del

Ministerio de Economía.

Ello no obsta al ejercicio de las facultades de este Organismo en casos

de grave afectación de los intereses del Fisco, caducidad de instancia

o prescripción inminente.

TÍTULO III

DISPOSICIONES GENERALES

ARTÍCULO 13.- Aprobar el Anexo

(IF-2023-02397473-AFIP-SGDADVCOAD#SDGCTI) que forma parte de la

presente.

ARTÍCULO 14.- Esta resolución general entrará en vigencia el día de su

publicación en el Boletín Oficial.

No obstante, el sistema informático “Mis Facilidades” para la adhesión

a los planes de facilidades de pago establecidos en el Título I, se

encontrará disponible a partir del 17 de octubre de 2023.

ARTÍCULO 15.- Comuníquese, dese a la Dirección Nacional del Registro

Oficial para su publicación en el Boletín Oficial y archívese.

Carlos Daniel Castagneto

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 29/09/2023 N° 78901/23 v. 29/09/2023

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

CONDICIONES DE LOS PLANES DE

FACILIDADES DE PAGO

(*) vigente a la fecha de

consolidación del plan de facilidades de pago, prevista en el artículo

1° de la Resolución N° 559 del 23 de agosto de 2022 del Ministerio de

Economía o la norma que en el futuro la reemplace.

IF-2023-02397473-AFIP-SGDADVCOAD#SDGCTI