SINDICATURA

GENERAL DE LA NACIÓN

Resolución 369/2023

RESOL-2023-369-APN-SIGEN

Ciudad de Buenos Aires, 03/10/2023

VISTO la Ley de Administración Financiera y de los Sistemas de Control

del Sector Público Nacional N° 24.156, la Resolución SIGEN N° 173 del 9

de octubre de 2018 y el Expediente N° EX-2023-99506169-APN-SIGEN y,

CONSIDERANDO:

Que por Resolución SIGEN N° 173/2018 se aprobó, entre otras

herramientas, el ANEXO I “Guía de Procedimientos del Sistema de

Seguimiento de Acciones Correctivas” (IF-2018-50182828-APN-SNI#SIGEN).

Que a partir de los aportes recibidos por los grupos de trabajo

conformados entre las distintas unidades organizativas de este

Organismo de Control y las Unidades de Auditoría Interna del Sector

Público Nacional, se elaboró la actualización de la mencionada Guía.

Que la citada actualización introducirá mejoras en la registración de

las observaciones en el Sistema de Seguimiento de Acciones Correctivas

(SISAC) y todas sus particularidades (causas, efectos, estados, etc.).

Que la Gerencia de Asuntos Jurídicos ha tomado la intervención que le

compete.

Que el suscripto es competente en el dictado de la presente en virtud

de lo dispuesto por el artículo 112, inciso b), de la Ley N° 24.156.

Por ello,

EL SÍNDICO GENERAL DE LA NACIÓN

RESUELVE:

ARTÍCULO 1°.- Sustitúyese el ANEXO I “Guía de procedimientos del

Sistema de Seguimiento de Acciones Correctivas” aprobado por la

Resolución SIGEN N° 173/2018 (IF-2018-50182828-APN-SNI#SIGEN), por el

ANEXO I (IF-2023-99529677-APN-SNI#SIGEN) que, con idéntica

denominación, forma parte integrante de la presente.

ARTÍCULO 2°.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese.

Carlos Antonio Montero

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 05/10/2023 N° 80435/23 v. 05/10/2023

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

Guía de Procedimientos del Sistema de

Seguimiento de Acciones Correctivas

a) PLANEAMIENTOS

Los Planeamientos Anuales de Trabajo (PAT) confeccionados por las

Unidades de Auditoría Interna (UAI) del Sector Público Nacional (SPN),

definido en el Artículo 8° de la Ley N° 24.156, deberán ser presentados

para su aprobación a través del sistema SISAC antes del 31 de octubre

del año anterior al cual correspondan.

Con el objeto de cumplir con este cometido, cada UAI deberá:

• Cargar la información relacionada con

el armado del Plan Anual.

1.

Actualizar la dotación de la UAI, días no laborables particulares,

horas de licencias, capacitación e imprevistos, a partir de lo cual el

sistema calculará el total de horas programables.

2. Incorporar, mediante archivo

en formato PDF, la información descriptiva y general del Plan sobre

diversos tópicos. Este documento debe ser confeccionado por la UAI y

firmado digitalmente por su titular o quien lo reemplace en caso de

ausencia. Para ello, se deberán considerar los requerimientos

establecidos en el "ANEXO -

Instructivo para la Elaboración de los Planeamientos Anuales de Trabajo

de las Unidades de Auditoría Interna (UAI)", aprobado por la

resolución RESOL-2022-370-APN-SIGEN, o la norma que en un futuro la

reemplace.

En dicho documento no será necesario exponer el cronograma de tareas,

actividades y proyectos, el cual deberá elaborarse de acuerdo a lo

prescripto en el siguiente punto.

3. Cargar el cronograma de

actividades registrando los proyectos y tareas que lo conforman.

Generar, desde el propio sistema, el archivo "Cronograma Plan" y

firmarlo digitalmente.

4. Los proyectos y tareas

deberán clasificarse en función del Clasificador de Actividades UAI

detallado en los "Lineamientos para el Planeamiento UAI" de cada año.

Una vez finalizada la carga, el proyecto de Plan Anual de Trabajo se

encontrará disponible para el análisis y aprobación preliminar de la

Sindicatura General de la Nación (SIGEN).

Asimismo, se deberá:

• Incorporar al Proyecto de Plan UAI

todas aquellas modificaciones propuestas por la SIGEN a partir del

análisis efectuado.

• Receptar la aprobación preliminar efectuada por la SIGEN.

• Remitir el Proyecto de Plan a la máxima autoridad del Ente para su

conformidad, y posteriormente remitirlo al Síndico General de la Nación

mediante expediente.

Aprobado el Plan UAI, sólo podrán incorporarse proyectos y tareas no

planificadas.

b) EJECUCIÓN DE LA PLANIFICACIÓN

Una vez dictada la Resolución de aprobación del Plan UAI por parte de

la SIGEN, se habilita el proceso de ejecución. A partir de esta

instancia deberán ejecutarse todos los proyectos y tareas que se hayan

comprometido y aquello/as que surjan de actividades no planificadas. De

igual modo, deberán ser registrados en el sistema todos los informes

emitidos y/u observaciones realizadas por parte de otros órganos de

control externos al Ente.

c) REGISTRO DE LA EJECUCIÓN DE

PROYECTOS Y TAREAS

• La carga de cada informe deberá

efectuarse dentro de las 72hs. de elevado a la máxima autoridad del

Ente. Se establecerá el doble de plazo para informes externos,

computándose desde el momento en que la UAI toma conocimiento del mismo.

• La carga de tareas permanentes deberá ser ejecutada según la

planificación prevista.

• Para el registro de datos referenciales generales del informe, deberá

establecerse el ente auditado a partir de un listado desplegable.

Asimismo, se deberá describir con claridad el título, el objeto de la

auditoría y la conclusión general arribada.

• Se deberá incorporar el informe completo en formato PDF firmado

digitalmente por el titular de la UAI o quién lo reemplace.

• Deberán asociarse todos aquellos informes previamente cargados que

mantengan relación o sirvan de antecedente al informe a registrar.

• Deberán ser registradas todas las observaciones que surjan de los

informes elaborados.

• Finalizada la carga del informe, el sistema enviará un aviso a la

Sindicatura Jurisdiccional o Comisión Fiscalizadora actuante para su

certificación.

d) REGISTRO DE OBSERVACIONES

Con relación al registro de observaciones, por cada una de ellas deberá

indicarse:

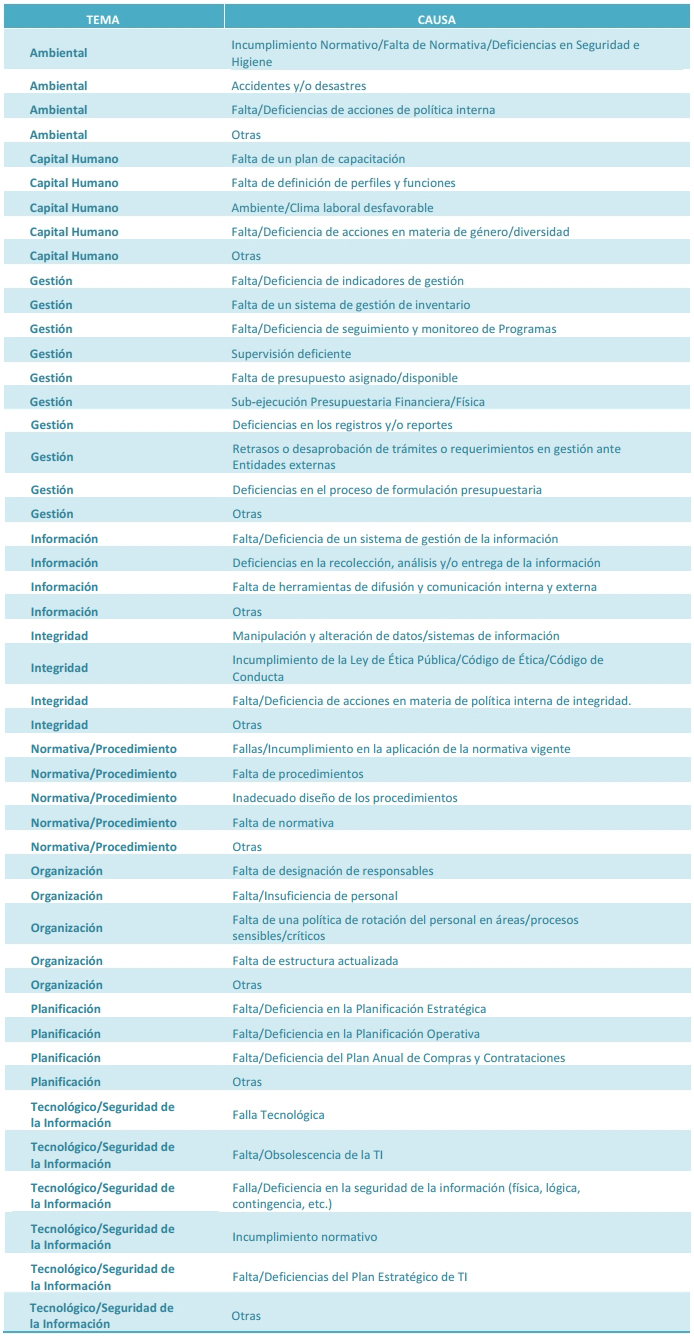

• La descripción del Hallazgo:

La causa principal: Razones por

las cuales, a juicio del auditor, ocurrió el hallazgo de auditoría.

Solo cuando la/s causa/s no pueda/n ser clasificada/s en alguno/s de

los supuestos definidos en el sistema, el auditor podrá encuadrarlos en

la opción "Otras".

• Tipo/s de riesgo/s asociado/s,

según la siguiente clasificación:

o

Estratégico: se refiere a

la ocurrencia de acontecimientos que afectan directamente la misión y

visión institucional.

o

De cumplimiento: se

refiere a la posibilidad de que el ente se vea afectado por no cumplir

u omitir ciertas leyes, regulaciones o políticas internas.

o

Operativo: se

refiere a posibles alteraciones en la gestión, relacionadas con el

manejo inadecuado o fallido de aspectos organizacionales por parte de

los servidores públicos. Los riesgos operativos se clasifican en:

- Gestión

del Capital Humano: se asocia a la cualificación, competencia

y/o disponibilidad de personal requerido para realizar las actividades.

- Gestión de la información:

se asocia a la calidad, seguridad, oportunidad, pertinencia y/o

confiabilidad de la información agregada y desagregada.

- Procesos: se asocia al

logro de los objetivos de los procesos institucionales.

- Ambiente (interno y/o externo):

se asocia a los daños de carácter ambiental que puedan producirse por

factores tanto internos como externos al ente.

o

Económico-Financiero:

se relaciona con la administración de los recursos del ente, que

incluye la ejecución presupuestaria, la elaboración de los estados

financieros, los pagos, la administración de excedentes de tesorería y

la custodia sobre los bienes. Representan la posibilidad de sufrir

pérdidas económicas.

o

Tecnológico: se

relaciona con la posibilidad de falla en alguna herramienta tecnológica

o que sea utilizada inadecuadamente en detrimento de los fines

institucionales.

o

Integridad: está

relacionado con las acciones y/o conductas inherentes a las normas y

principios éticos adoptados por los funcionarios y a la cultura

organizacional.

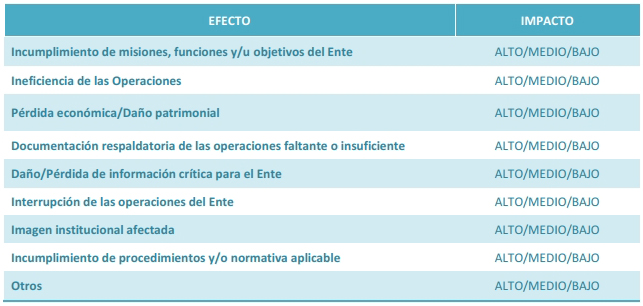

• Efecto del Hallazgo:

De la

nómina de efectos propuestos, el auditor seleccionará directamente el

impacto entre las opciones ALTO/MEDIO/BAJO.

Solo cuando el/los efecto/s no pueda/n

ser clasificado/s en algunos de los supuestos definidos en el sistema,

el auditor podrá encuadrarlos en la opción "Otros".

o Impacto

Alto: observaciones cuya existencia evidencie un alto grado de

ocurrencia de desvíos, errores o irregularidades, exponiendo al ente a riesgos en la gestión que afectan significativamente el logro

de los objetivos institucionales.

o Impacto Medio: observaciones

que repercuten en el grado de eficacia, eficiencia y economía de las

operaciones, exponiendo al ente a riesgos

que dificultan el logro de los

objetivos institucionales.

o Impacto Bajo: observaciones

que exponen al ente a riesgos

moderados/controlables en términos de cumplimiento de los objetivos institucionales.

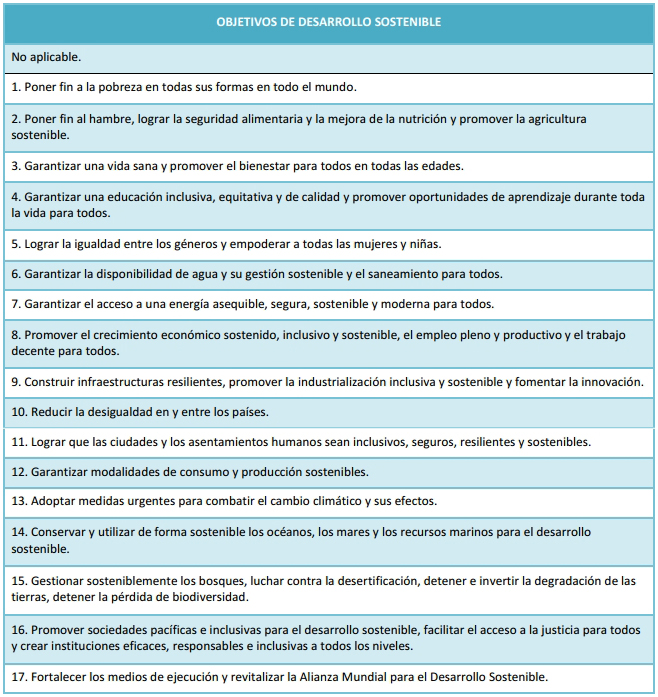

De la nómina de los diecisiete (17) ODS, y de ser aplicable, se deberá

seleccionar como mínimo un (1) ODS y como máximo tres (3) ODS, que

guarden vinculación con el área temática de la observación formulada.

También se debe incluir:

o La

recomendación del auditor

o La opinión del responsable auditado.

o Comentario del auditor a la opinión

del responsable auditado.

o Área Temática:

- Procesos sustantivos: se definen

procesos propios por cada Ente.

- Procesos de apoyo:

■ Compras y contrataciones.

■ Contabilidad.

■ Gestión del capital humano.

■ Movimiento de fondos (tener presente que para determinados entes

puede ser un proceso sustantivo).

■ Organización.

■ Presupuesto.

■ Resguardo de activos.

■ Servicio jurídico.

■ Tecnología informática.

■ Unidades Ejecutoras de Préstamos Externos (UEPEX).

■ Gestión del patrimonio.

■ Otros.

o Áreas

responsables de la solución: Indicar el/las área/s responsable/s

de la solución al momento del alta de la observación.

o Indicación (de corresponder) de

deslinde de responsabilidades.

o Observaciones relacionadas de

informes anteriores considerados como antecedente (Vinculación):

Respecto de la vinculación entre observaciones se deberá utilizar la

modalidad de asociación activa/pasiva a los efectos de evitar la

duplicidad de observaciones.

En ese sentido, la vinculación activa se refiere a la observación más

actual, mientras que la pasiva, es aquella observación que se encuentra

relacionada a una observación precedente.

Deberá realizarse el seguimiento de las acciones correctivas, indicando

en cada caso el/las área/s responsable/s de la solución

sólo en caso que difiera de la/las

identificada/s al momento de registrar la observación, el

detalle de la acción encarada, la fecha estimada de cumplimiento; y de

ser necesario se podrá modificar el impacto y la indicación de deslinde

de responsabilidades.

f) CRITERIOS PARA ESTABLECER EL ESTADO

DE LAS OBSERVACIONES Y SU ENCUADRE

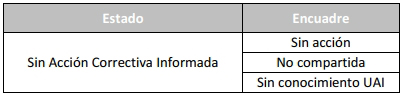

• El estado "Sin Acción Correctiva

Informada" se registrará cuando el Ente no haya iniciado acción

correctiva alguna; cuando no haya dado contestación al seguimiento

efectuado por los órganos de control; y/o cuando la observación no sea

compartida por el auditado.

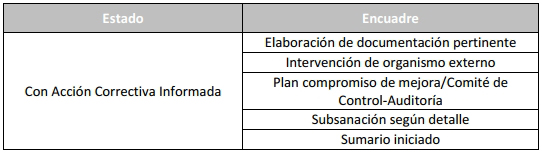

• El estado "Con Acción Correctiva

Informada" se registrará al momento de la manifestación fehaciente del

auditado de la/s acción/es necesaria/s para regularizar una observación

y siempre que el Auditor la/s considere pertinente/s para avanzar hacia

su regularización. Serán fuentes de información para ello: i) el Acta

de Comité de Control/Auditoría; ii) la Opinión del Auditado incluida en

los informes correspondientes; iii) las comunicaciones oficiales de

respuesta a los informes de auditoría emitidos y/o los requerimientos

que se efectúen; y iv) las manifestaciones recibidas por iniciativa

directa de los responsables.

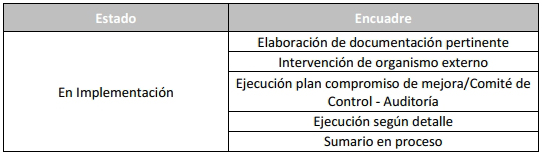

• El estado "En Implementación" se

registrará al momento de la verificación efectiva de la implementación

de la/s acción/es correctiva/s oportunamente informada/s, de manera tal

de registrar los cumplimientos parciales, adecuadamente validados por

el Auditor, según corresponda, conforme a las evidencias presentadas y

hasta llegar a la regularización de la observación.

• El estado "Regularizada" se

registrará al momento de verificar que la observación se encuentre

subsanada y cuente con evidencia suficiente y la validación del auditor.

• El estado "No Regularizable" se

registrará cuando, por motivos debidamente justificados, la observación

haya perdido vigencia y/o se trate de hechos puntuales que devienen en

abstracto o no son susceptibles de modificaciones.

g) EMISIÓN DE REPORTES

Las UAI deberán presentar, antes del 15 de febrero y del 15 de agosto

de cada año, a las correspondientes Sindicaturas Jurisdiccionales y

Comisiones Fiscalizadoras, los informes referidos al detalle de

observaciones de auditoría pendientes de regularización al cierre del

ejercicio anterior, y el detalle de observaciones subsanadas y de

aquellas que fueron clasificadas bajo el estado de "No Regularizable"

durante dicho ejercicio.

Para cumplimentar esta actividad se deberá generar, desde el sistema

SISAC, el/los informe/s correspondiente/s, firmarlo/s digitalmente y,

remitirlo/s a la Sindicatura Jurisdiccional/Comisión Fiscalizadora

actuante.

Asimismo, quince (15) días antes de cada Reunión de Comité de

Control/Auditoría deberá encontrarse actualizado el estado de las

acciones correctivas de las observaciones a tratarse en el orden del

día.

IF-2023-99529677-APN-SNI#SIGEN