MINISTERIO

DE ECONOMÍA

SECRETARÍA DE HACIENDA

Resolución 276/2023

RESOL-2023-276-APN-SH#MEC

Ciudad de Buenos Aires, 06/11/2023

Visto el expediente EX-2023-65439214- -APN-DGDA#MEC, la ley 24.156 de

Administración Financiera y de los Sistemas de Control del Sector

Público Nacional, el decreto 1344 del 4 de octubre de 2007, las

resoluciones 25 del 10 de febrero de 2011 y 87 del 11 de abril de 2014,

ambas de la Secretaría de Hacienda del ex Ministerio de Economía y

Finanzas Públicas, las disposiciones 15 del 13 de abril de 2012 y 21

del 18 de octubre de 2013, ambas de la Contaduría General de la Nación

dependiente de la Subsecretaría de Presupuesto de la Secretaría de

Hacienda del ex Ministerio de Economía y Finanzas Públicas, y 9 del 30

de mayo de 2019 de la Contaduría General de la Nación dependiente de la

Subsecretaría de Presupuesto de la Secretaría de Hacienda del ex

Ministerio de Hacienda, y

CONSIDERANDO:

Que en el artículo 81 de la ley 24.156 de Administración Financiera y

de los Sistemas de Control del Sector Público Nacional se establece que

los órganos de los tres poderes del Estado y la autoridad superior de

cada una de las entidades descentralizadas que conforman la

Administración Nacional, podrán autorizar el funcionamiento de fondos

rotatorios, fondos rotatorios internos y/o cajas chicas, con el régimen

y los límites que establezcan en sus respectivas reglamentaciones.

Que a través del artículo 81 del decreto 1344 del 4 de octubre de 2007

y sus modificaciones, se reglamenta el Régimen de Fondos Rotatorios,

Fondos Rotatorios Internos y Cajas Chicas.

Que mediante la resolución 87 del 11 de abril de 2014 de la Secretaría

de Hacienda del ex Ministerio de Economía y Finanzas Públicas se

establecen los procedimientos que deben cumplir las jurisdicciones y

entidades dependientes del Poder Ejecutivo Nacional, al momento de

proceder a la creación, adecuación, incremento y cierre de sus Fondos

Rotatorios, Fondos Rotatorios Internos y Cajas Chicas, como así también

su registro y rendición al cierre de cada ejercicio.

Que en el inciso e del artículo 35 del anexo al decreto 1344/2007, se

indica que la formalización de los actos de autorización y aprobación

de gastos se instrumentará en los formularios de uso general y uniforme

que establezca la Secretaría de Hacienda.

Que mediante las disposiciones 15 del 13 de abril de 2012 y 21 del 18

de octubre de 2013, ambas de la Contaduría General de la Nación de la

Subsecretaría de Presupuesto de la Secretaría de Hacienda del ex

Misterio de Economía y Finanzas Públicas, y sus modificatorias, se

aprueban los comprobantes y los descriptivos del Módulo de Fondo

Rotatorio del e-SIDIF.

Que a través de la resolución 25 del 10 de febrero de 2011 de la

Secretaría de Hacienda del ex Ministerio de Economía y Finanzas

Públicas se establece que los comprobantes de gestión y ejecución

presupuestaria y/o contable de recursos y gastos, así como otros

documentos de información que requieran los órganos rectores

dependientes de la Subsecretaría de Presupuesto de la citada

secretaría, deberán ser firmados digitalmente, conforme los plazos y

las condiciones que establezcan cada uno de ellos.

Que en virtud de una mejor exposición de la información, mediante la

disposición 9 del 30 de mayo de 2019 de la Contaduría General de la

Nación de la Subsecretaría de Presupuesto de la Secretaría de Hacienda

del ex Misterio de Hacienda, se actualizaron los comprobantes y los

descriptivos del Módulo de Fondo Rotatorio del e-SIDIF, citados

precedentemente.

Que en función de ello, resulta necesario dictar el Marco Conceptual

del Módulo de Fondo Rotatorio del Sistema Integrado de Información

Financiera Internet (e-SIDIF), que será de aplicación para los

Servicios Administrativo Financieros comprendidos en el inciso a del

artículo 8° de la mencionada ley 24.156, habilitados para operar en el

Módulo de Fondo Rotatorio del e-SIDIF.

Que el servicio jurídico permanente del Ministerio de Economía ha

tomado la intervención que le compete.

Que esta resolución se dicta en virtud de las facultades previstas en

el artículo 6° y en el inciso f del artículo 35, ambos del anexo al

decreto 1344/2007.

Por ello,

EL SECRETARIO DE HACIENDA

RESUELVE:

ARTÍCULO 1°.- Apruébase el “Marco Conceptual del Módulo de Fondo

Rotatorio del Sistema Integrado de Información Financiera Internet

(e-SIDIF)” (IF-2023-98925403-APN-CGN#MEC), que como anexo integra esta

resolución.

ARTÍCULO 2°.- Las disposiciones establecidas en la presente medida,

serán de aplicación exclusiva para los organismos comprendidos en el

inciso a del artículo 8° de la ley 24.156 de Administración Financiera

y de los Sistemas de Control del Sector Público Nacional, habilitados

para operar en el Módulo de Fondo Rotatorio del Sistema Integrado de

Información Financiera Internet (e-SIDIF).

ARTÍCULO 3º.- Facúltase a la Contaduría General de la Nación

dependiente de la Subsecretaría de Presupuesto de la Secretaría de

Hacienda del Ministerio de Economía, a realizar modificaciones en los

Procedimientos, Comprobantes e Instructivos de Ejecución Presupuestaria

de Recursos y Gastos para la Administración Nacional, como así también

para el dictado de las normas complementarias, aclaratorias e

interpretativas a que hubiere lugar.

ARTÍCULO 4°.- Comuníquese, publíquese, dese a la Dirección Nacional del

Registro Oficial y archívese.

Raul Enrique Rigo

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 08/11/2023 N° 90341/23 v. 08/11/2023

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

Anexo

SECRETARÍA DE HACIENDA

SUBSECRETARÍA DE PRESUPUESTO

Contaduría General de la Nación

Dirección de Normas y Sistemas

Marco Conceptual

del

Módulo de Fondo Rotatorio del

Sistema Integrado de Información

Financiera Internet (e- SIDIF)

ÍNDICE

El presente marco conceptual se sustenta en las definiciones efectuadas

por los Órganos Rectores (OR) del Sistema de Administración Financiera

tendientes a optimizar las funcionalidades del Módulo de Fondo

Rotatorio del Sistema Integrado de Información Financiera Internet

(e-SIDIF).

Se han tenido en cuenta los requerimientos efectuados por los Servicios

Administrativo Financieros (SAF) y las necesidades de información

recabadas por el Equipo Multifuncional conformado por representantes de

los OR de la Secretaría de Hacienda (SH) dependiente del Ministerio de

Economía. De esta manera, se obtuvo como producto final un sistema

orientado a la gestión que optimiza las tareas de registración por

parte de los responsables del organismo y permite la consulta de

información oportuna y detallada para la toma de decisiones y el

control.

Paralelamente, se llevó a cabo un relevamiento, análisis y adecuación

de las normas correspondientes al Régimen de Fondos Rotatorios, Fondos

Rotatorios Internos y Cajas Chicas para poder contar con un respaldo

normativo consistente y actualizado.

Objetivo

Describir las características y funcionalidades principales del Módulo

de Fondo Rotatorio del e-SIDIF, abarcando las distintas gestiones y los

comprobantes que las respaldan, así como sus impactos presupuestarios,

extra presupuestarios y contables.

Alcance

Las funcionalidades del Régimen de Fondos Rotatorios, Fondos Rotatorios

Internos y Cajas Chicas que se describen abarcan las características

generales del Módulo de Fondo Rotatorio en el e-SIDIF, la descripción

del circuito general de registro, las gestiones y los comprobantes

involucrados.

Marco Normativo

Marco Normativo General

- Ley 24.156 de Administración Financiera y de los Sistemas de Control

del Sector Público Nacional.

- Decreto 1344 del 4 de octubre de 2007.

- Resolución 562 del 19 de diciembre de 1994 de la Secretaría de

Hacienda del entonces Ministerio de Economía y Obras y Servicios

Públicos.

- Resoluciones 25 del 10 de febrero de 2011 y 87 del 11 de abril de

2014, ambas de la Secretaría de Hacienda del entonces Ministerio de

Economía y Finanzas Públicas.

Marco Normativo Específico

- Disposiciones 15 del 13 de abril de 2012 y 21 del 18 de octubre de

2013, ambas de la Contaduría General de la Nación dependiente de la

Subsecretaría de Presupuesto de la Secretaría de Hacienda del ex

Ministerio de Economía y Finanzas Públicas.

- Disposición 9 del 30 de mayo de 2019 de la Contaduría General de la

Nación dependiente de la Subsecretaría de Presupuesto de la Secretaría

de Hacienda del Ministerio de Economía.

Aspectos relevantes

Teniendo en cuenta las necesidades de los SAF, la SH y los órganos de

control, se ampliaron y mejoraron las funcionalidades del Módulo de

Fondo Rotatorio con respecto a su antecesor el Sistema Integrado de

Información Financiera Local Unificado (SLU), implementando los

siguientes cambios en el registro y gestión de las operaciones:

✓

Sistema orientado a la

gestión

Este concepto implica que en el diseño del sistema se procuró que los

comprobantes de gestión fueran el soporte del registro de los

comprobantes de ejecución presupuestaria, extra presupuestaria y/o

contable. Esto involucra conceptos como la planificación y proyección a

lo largo de un ejercicio, el seguimiento de los circuitos a través de

los datos de los expedientes, el reflejo del registro de todas las

transacciones que afecten o puedan afectar el patrimonio del ente,

entre otros.

Para obtener un sistema orientado a la gestión, se consideraron las

experiencias de sistemas en operación provistos por la SH realizando un

proceso de reingeniería de los circuitos, tendiente a satisfacer en

mayor medida las necesidades de registro de las operaciones

relacionadas con el Módulo de Fondo Rotatorio de los organismos.

✓

Concepto de comprobante

Se incorporó el concepto de comprobante en todo el Módulo de Fondo

Rotatorio, desde los que inician cada gestión hasta los que efectúan el

impacto presupuestario, extrapresupuestario y contable. Estos

comprobantes permiten registrar gastos imputando a más de una fuente de

financiamiento (FF). Por otra parte, a cada comprobante se le asigna

una numeración correlativa por ejercicio, entidad emisora y tipo de

comprobante. Asimismo, para el caso de aquellos que se utilicen para

registrar operaciones con impacto presupuestario, extrapresupuestario y

contable se les asigna, además, otra numeración correlativa por

ejercicio (N° SIDIF). Bajo el título “Comprobantes y descriptivos” se

detallan los campos de cada uno de estos últimos.

✓

Conceptos nuevos en los

comprobantes

• Entidad Emisora: Entidad responsable de la gestión de un comprobante

o transacción en el e-SIDIF.

• Entidad de Proceso: Entidad que registra la gestión de un comprobante

o transacción en el e-SIDIF, ya sea porque se trate de operaciones

originadas en su ámbito o por delegación de la carga de una Entidad

Emisora.

• SAF: Servicio Administrativo Financiero que posee los créditos

presupuestarios sobre los que se realizará la ejecución.

• Fondo o Caja: Fondo Rotatorio (FR), Fondo Rotatorio Interno (FRI) o

Caja Chica (CC) donde se registrará e imputará el gasto.

✓

Cadena de firmas

Aquellos comprobantes que requieran algún tipo de aprobación durante su

gestión, tendrán asociada una cadena de firmas definida específicamente

para cada uno de ellos. Esto permitirá adaptar los niveles de

aprobación a las características de cada gestión y la organización

administrativa de cada organismo. Por tal motivo, una cadena de firmas

podrá constituirse como mínimo con un (1) solo usuario y como máximo

los que se requieran en el proceso de autorización, teniendo en cuenta

que el único o último usuario que participa de la cadena es el que

genera el estado final del comprobante.

En este sentido, el usuario que posea los permisos para elevar a

aprobación un comprobante, generará una acción que en el sistema se

denomina “Poner a la Firma”. Como consecuencia, el estado del

comprobante cambiará a “En Proceso de Firma”, el cual permanecerá

mientras los usuarios con niveles intermedios firmen el comprobante. El

usuario que posea el único o último nivel de autorización generará una

acción denominada “Firmar Ok” que producirá el cambio de estado a

“Autorizado” y de corresponder sus respectivos impactos. La estructura

de una cadena de firmas está compuesta por al menos un rol que contenga

como mínimo un (1) usuario del sistema. Otro elemento que compone una

cadena de firmas es el Nivel de Jerarquía que define en qué orden deben

ser completadas las firmas. Este elemento queda íntimamente ligado a

cada gestión en particular para cada comprobante del sistema. El nivel

mínimo de jerarquía es el uno (1) e irá creciendo en orden ascendente

de acuerdo con la cantidad de niveles que requiera el comprobante.

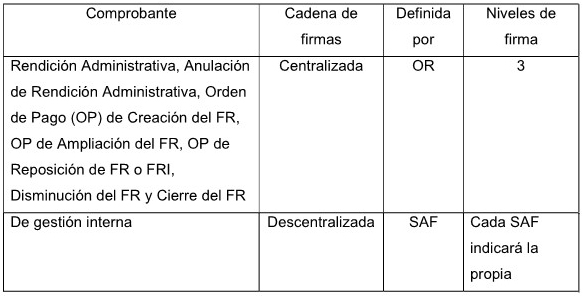

Todo comprobante de FR podrá tener una cadena de firmas asociada que

será centralizada o descentralizada.

•

Centralizada: Cuando el

Órgano Rector fija la cantidad de niveles firmantes que debe contener

dicha cadena.

•

Descentralizada: Cuando

quien fija la cantidad de niveles de firmantes es el propio Organismo.

✓

Política General:

• Cuando el comprobante es de gestión interna del Organismo, o sea, que

no genera registro presupuestario, ni extra presupuestario, ni

contable, la cadena de firmas será descentralizada. Por lo tanto, el

nivel de la cadena será la que por cuestiones de organización interna

fije el Servicio Administrativo Financiero de acuerdo con su estructura.

• Cuando el comprobante genere registro presupuestario, extra

presupuestario y contable la firma será centralizada, por lo tanto, los

niveles serán determinados por la Contaduría General de la Nación (CGN).

Las condiciones mencionadas se presentan en el siguiente cuadro:

✓

Firma digital de

comprobantes que impactan en presupuesto y contabilidad

El uso de la firma digital de los comprobantes es una característica

distintiva del diseño del sistema. Dicha firma fue dispuesta por la

resolución 25 del 10 de febrero de 2011 de la SH, en reemplazo de la

firma hológrafa, como elemento indispensable para certificar la

identidad del firmante y eliminar para determinadas transacciones la

presentación de la Orden de Pago y otros documentos en soporte papel.

Ello implica, además de una reducción de costos, mayor claridad y

seguridad en la tramitación de los pagos.

✓

Impresión de comprobantes

Considerando la implementación de la firma digital, sólo se imprimirán

las Órdenes de Pago de FR de creación, ampliación o reposición cuya

fuente de financiamiento sea 11 “Tesoro Nacional” en casos de

contingencia y conforme lo establezca la normativa a los efectos de ser

presentadas en la CGN para su posterior pago.

✓

Fondo Rotatorio único y

multifuente

Cada SAF registrará un único FR que centralizará sus operaciones y las

de sus FRI y CC ante la SH. Al FR se le podrán asociar una (1) o más

fuentes de financiamiento. De dicho Fondo podrán depender

jerárquicamente FRI y/o CC, los cuales heredarán la/las Fuente/s de

Financiamiento del Fondo del cual dependan. Como consecuencia de esta

definición, será posible registrar comprobantes de gastos que deban ser

imputados a una (1) o más fuentes de financiamiento.

✓

Posibilidad de avanzar en

la gestión sin cuota mientras se disponga de crédito

Al momento de autorizar un comprobante de gestión interna en el que se

consignen partidas presupuestarias, el e-SIDIF controlará la existencia

de crédito disponible para proceder a su reserva. Si no posee saldo de

crédito suficiente para alguna de las partidas presupuestarias

incluidas, no se podrá autorizar el comprobante. En caso de no disponer

de cuota suficiente para alguna de las partidas, se permitirá la

autorización del comprobante, sin reservar cuota para ninguna de las

partidas, aunque para algunas de ellas exista saldo de cuota. El

objetivo de esta facilidad es favorecer el registro en el e-SIDIF de

las operaciones efectuadas mientras se tramita la cuota presupuestaria

necesaria.

✓

Tratamiento de deducciones

La normativa impositiva dictada por la Administración Federal de

Ingresos Públicos (AFIP), organismo descentralizado en el ámbito del

Ministerio de Economía determina el momento en el que se deben calcular

las retenciones y/o deducciones.

En los comprobantes de gestión de FR se incorporó la misma lógica para

la carga y obligatoriedad de datos de los comprobantes de gestión de

gastos, es decir, que se considera la situación impositiva del

beneficiario para el Impuesto al Valor Agregado (IVA) y el Impuesto a

las Ganancias, y la característica de si el beneficiario es empleador

y/o agrupación de empresas para indicar conceptos del Sistema Único de

la Seguridad Social (SUSS).

Al momento de ingresar o autorizar el comprobante, el sistema calculará

el monto de la deducción del IVA Las retenciones que se calculan

automáticamente en función del monto del pago como por ejemplo

Ganancias y SUSS, quedarán determinadas al momento de la cancelación de

las facturas o notas de débito pasibles de este tipo de retenciones.

Para las deducciones que tienen asociado un algoritmo de cálculo

automático, pero que por algún motivo y con respaldo en la normativa

vigente, deba retenerse un monto distinto al que surge del cálculo

automático, podrá indicarse el monto a retener durante el ingreso de la

factura o nota de débito. Al momento del pago el sistema tomará como

válido el indicado por el usuario en dicho comprobante.

✓

Pago directo de

retenciones desde el FRI

Se incorporó una nueva funcionalidad en el circuito de Pago de

Retenciones por Fondo Rotatorio, mediante la cual un FRI puede pagar

las deducciones que devenga o delegar el pago al Fondo del que depende.

Con ese fin, se incorporaron dos (2) atributos en el Comprobante de

Devengado de Retenciones de Fondo Rotatorio (CDR-FR):

• Fondo o Caja Origen: este

dato corresponde al Fondo que devenga la retención, es decir, aquel que

realizó el pago del comprobante de gestión (Factura / Nota de Débito).

• Fondo Pagador: este

dato corresponde al Fondo que efectuará el pago de la retención. El

Fondo Pagador puede ser el mismo Fondo Origen o en su defecto, el Fondo

del que depende en el caso de que el Fondo Origen corresponda a un FRI

que no gestione el pago de sus retenciones o una CC.

• Disponible para el pago:

indica si el comprobante de devengado de retenciones de FR (CDR-FR)

está en condiciones de ser pagado.

Al crear el FRI, existe la posibilidad de tildar un campo denominado

“Pago directo de retenciones”, lo cual implica que cada vez que el FRI

pague comprobantes que contengan retenciones, estas puedan ser pagadas

por éste sin necesidad de realizar el traspaso al FR. Contrariamente,

si este campo no está tildado, el FRI deberá registrar el traspaso de

las retenciones al FR. Paralelamente, se deberá traspasar también el

efectivo o realizar una transferencia entre cuentas equivalente al

monto de las retenciones involucradas para que pueda hacer frente a su

pago.

✓

Reposición directa al FRI

Con respecto al pago de las reposiciones solicitadas por los FRI, es

posible definir mediante una parametrización en el e-SIDIF que éstas

sean abonadas directamente en la cuenta bancaria del FRI. Para ese fin,

al crear este Fondo existe la posibilidad de tildar un campo denominado

“Pago directo de reposiciones”, el cual permitirá que el comprobante de

reposición sea incluido en un Resumen de liquidación de FR para la

generación de la OP FR de Reposición cuyo pago se realizará desde la

cuenta fondeadora de la fuente de financiamiento que corresponda a la

cuenta pagadora del FRI involucrado. En el caso de que el campo no esté

tildado, las reposiciones del FRI serán consideradas comprobantes de

gestión interna que abonará el FR.

✓

Posibilidad de modificar

datos del FR, FRI y CC

En la entidad FR, FRI y CC, mediante la asignación de la capacidad

correspondiente a un usuario definido por las autoridades, es posible

modificar los campos “Nombre del FR, FRI o CC”, “Responsable”,

“Subresponsable” e “Importe máximo por gasto”. Asimismo, es posible

agregar, modificar o eliminar registros de las solapas “Objetos del

gasto”, “UD”, “Medios de pago” y “Tarjetas”. Las adecuaciones

realizadas a los datos mencionados quedarán guardadas en un log cuyo

detalle podrá visualizarse en una de las solapas de la consulta de la

entidad FR, FRI o CC, según corresponda.

✓

Embargos sobre la cuenta

del FR

Conforme el artículo 165 de la Ley N° 11.672, Complementaria Permanente

de Presupuesto (t.o. 2014) los fondos bajo titularidad de un Organismo

en su cuenta de FR son inembargables, es decir, se establece como

principio rector la inembargabilidad de los fondos, valores, cuentas y

medios afectados a la ejecución del presupuesto de Organismos Públicos.

En el caso de que haya surgido un embargo, el Servicio Administrativo

Financiero deberá solicitar el recupero de los fondos indebidamente

debitados de la cuenta del FR, mediante un expediente electrónico

informando excepcionalmente la realización de una Orden de Pago a favor

del propio Organismo, el cual deberá contener la partida habilitada por

presupuesto para la ejecución de estos gastos, y describir brevemente

la situación que justifique tal requerimiento.

Descripción funcional del Módulo de

Fondo Rotatorio

Modelo conceptual

La ejecución de gastos por FR es un procedimiento de excepción,

limitado a casos de urgencia debidamente fundamentados que no permitan

la tramitación normal de una orden de pago, por lo tanto, la clase del

gasto como el monto de las asignaciones responden a un criterio

restrictivo y sólo podrán ser aplicados a transacciones de contado.

Los SAF no pueden dar curso a través de sus FR a pagos que correspondan

a beneficiarios sobre los cuales se hayan notificado Medidas de

Afectación Patrimonial Contractuales o Judiciales que se encuentren

incumplidas. Los SAF no deben tampoco cancelar Volantes Electrónicos de

Pago de retenciones impositivas y previsionales generados a través de

la Cuenta Única del Tesoro (CUT), mediante las cuentas pagadoras de

fondos rotatorios u otras propias, ni cancelar Volantes Electrónicos de

Pago de aportes y contribuciones a la Seguridad Social generados a

través de la CUT, mediante las cuentas pagadoras de fondos rotatorios u

otras propias.

Los medios de pago habilitados para este régimen son transferencia

bancaria, pago electrónico, tarjeta de débito, débito bancario, cheque

y efectivo.

Cada SAF registrará un único FR al cual se le podrán asociar una (1) o

más fuentes de financiamiento. De dicho Fondo podrán depender FRI y/o

CC. De los FRI podrán depender solamente CC.

A medida que se realicen los gastos se registrarán en el e-SIDIF

comprobantes de gestión interna con cargo a una CC o un FRI o al FR,

impactando en la composición correspondiente, para lo cual el sistema

efectuará los controles pertinentes. Los comprobantes de gestión

interna permiten registrar facturas, notas de débito, gastos bancarios,

anticipos de fondos y anticipos para pasajes, viáticos y eventuales. De

corresponder, se registrarán retenciones en las facturas y notas de

débito del FR o de los FRI. Al momento del pago del comprobante se

producirá el devengamiento de la retención y se podrá proceder a su

pago generando los comprobantes de pago respectivos. La funcionalidad

traspaso de retenciones permitirá poner a disposición del FR las

retenciones devengadas por pagos de comprobantes de los FRI o CC

dependientes, con el fin de proceder a su pago. Lo mismo aplica para

que las CC pongan a disposición del FRI del cual dependan, las

retenciones devengadas. De considerarlo conveniente, el SAF podrá

parametrizar los FRI para que abonen directamente las retenciones

devengadas por el pago de sus comprobantes.

Periódicamente, los comprobantes en condiciones de ser rendidos de cada

CC se incorporarán en un comprobante de rendición de gastos que será

remitido al FR o al FRI del cual dependan. Asimismo, los comprobantes

en condiciones de ser rendidos de cada FRI, incluidas las rendiciones

de gastos aceptadas de las CC que de éste dependan se incorporarán en

un comprobante de rendición de gastos que será remitido al FR. Las

rendiciones de gastos aceptadas por éste, junto con los comprobantes

registrados directamente con cargo al FR se incorporarán en una

rendición administrativa que realizará el respectivo impacto

presupuestario, extrapresupuestario y contable. De acuerdo con las

necesidades de cada organismo, se generarán los pedidos de reposición

de los gastos rendidos del FR de acuerdo con la fuente de

financiamiento de que se trate. Las reposiciones de FRI y CC serán

abonadas por el FR salvo que la CC dependa de un FRI, en cuyo caso será

este quién la abone. En todos los casos, las reposiciones controlarán

que el monto a reponer no supere los gastos rendidos aún sin reponer

por FF.

En función de las relaciones contables registradas en las matrices del

Módulo de Contabilidad General del e-SIDIF, se realizarán los asientos

contables para aquellas operaciones que afecten la ejecución

presupuestaria o extrapresupuestaria mediante los Auxiliares de

Tesorería (AXT) habilitados para las operaciones de creación,

ampliación, disminución y cierre. En los dos (2) últimos casos, sólo

generará asiento contable si la operación se refiere exclusivamente a

devolución de fondos.

El FR deberá tener una cuenta bancaria pagadora asociada. Esta cuenta

no necesariamente estará destinada a su uso exclusivo, sino que podrá

utilizarse para otras gestiones de gastos y pagos. Por otra parte, se

asociará al FR una cuenta financiadora para cada fuente de

financiamiento definida. Los movimientos correspondientes a las cuentas

bancarias asociadas al FR y a los FRI serán registrados y conciliados

en el Módulo de Conciliación Bancaria del e- SIDIF.

La funcionalidad traspaso de fondos permitirá registrar los cambios de

disponibilidad en los saldos efectivo, banco y tarjeta del FR y los FRI

en ocasión de producirse depósitos del saldo en efectivo en la cuenta

pagadora, recarga de saldo en tarjetas o movimientos inversos a los

mencionados. En el caso de las CC el traspaso solo puede realizarse

entre los medios de pago permitidos que son efectivo y tarjeta.

Cuando al inicio de cada ejercicio sea publicada la Decisión

Administrativa distributiva del presupuesto, la CGN comunicará a los

SAF, por circular, los límites para la constitución del FR. Cuando de

ello resulte que el organismo deba adecuarlo, el SAF procederá a

registrar el comprobante de ampliación o disminución de FR según

corresponda. En este último caso, si la operación implica devolución de

fondos, el SAF deberá registrar un comprobante de extracción de fondos

que respaldará dicho movimiento. El SAF podrá también registrar

ampliaciones y disminuciones para los FRI y CC que haya creado.

En ocasión de ser necesario cerrar el FR, el organismo procederá a

registrar un comprobante de cierre de FR. En este caso, si la operación

implica devolución de fondos, el SAF deberá registrar un comprobante de

extracción de fondos que respaldará dicho movimiento. El SAF podrá

también registrar comprobantes de cierre para los FRI y CC que haya

creado.

Creación, Ampliación, Disminución y

Cierre de Fondo Rotatorio

✓

Creación de Fondo

Rotatorio (CREFR)

Luego de dictado el acto administrativo que aprueba la creación del FR,

el SAF registrará el comprobante de creación en el e-SIDIF. En dicho

comprobante se indicarán además del monto constituido, el responsable y

subresponsable, la o las fuentes de financiamiento asociadas, las

cuentas fondeadoras, la cuenta pagadora, el monto máximo por gasto, los

objetos del gasto autorizados y los medios de pago definidos en la

norma mencionada, entre otros. El límite máximo por el cual se puede

constituir el FR lo establece y comunica la CGN por circular al inicio

de cada ejercicio y representa el tres por ciento (3%) de los créditos

presupuestarios aprobados para el SAF en las partidas detalladas en el

decreto 1344/2007 y modificatorios.

✓

Ampliación de Fondo

Rotatorio (AMPFR)

En el caso de que un SAF establezca mediante acto administrativo la

ampliación del FR, se deberá registrar en el e-SIDIF un comprobante de

ampliación. Esta puede consistir en el incremento de una de sus FF o la

incorporación de una nueva fuente. Para ambos casos, es necesario que

el SAF esté autorizado para ello en la circular que al inicio de cada

ejercicio emite la CGN donde se detalla el límite del tres por ciento

(3%) para la constitución de FR.

✓

Resumen de Liquidación de

gastos de Fondo Rotatorio (RLIQ), generación de las Órdenes de Pago de

Fondo Rotatorio de Creación (OP FR CRE) y Ampliación (OP FR AMP)

Los comprobantes de creación y de ampliación de FR son comprobantes

liquidables. Mediante el proceso de liquidación del gasto, se podrá

seleccionar una creación o una ampliación de FR con el objeto de

generar órdenes de pago de FR al autorizar el resumen de liquidación

(RLIQ-FR). El algoritmo que se aplicará para la generación de estas OP

FR de creación y ampliación es el siguiente:

o Por Entidad Emisora del comprobante

■ Por Cuenta del FR

• Según clasificación de la Cuenta

Financiadora

o CUT

■ Por Fuente de Financiamiento

• Cuentas Financiadoras

o No CUT

Al proceder a la aprobación del RLIQ se generará una orden de pago para

cada FF establecida en el comprobante de creación o de ampliación. Al

firmar el RLIQ mediante cadena de firmas y firma digital quedarán

autorizadas las OP. Esto producirá el registro del devengado no

presupuestario y generará el registro contable. Luego de ello, la o las

OP FR ingresarán al proceso normal de selección de pagos del Módulo de

Pagos. Serán abonadas por la Tesorería General de la Nación (TGN)

dependiente de la Subsecretaría de Presupuesto de la Secretaría de

Hacienda del Ministerio de Economía en el caso de las FF 11 y 15 o por

el SAF para el resto de las FF. Al realizarse el pago se efectuará el

impacto del pagado no presupuestario y el registro contable

correspondiente. Finalmente, el FR al recibir los fondos de la creación

o de la ampliación podrá disponer de ese monto en la o las fuentes de

que se trate para registrar sus gastos.

✓

Disminución de Fondo

Rotatorio (DISFR) con rendición de comprobantes y/o con devolución de

fondos (comprobante Extracción de Fondos - EXTFO)

En el caso de que un SAF establezca mediante acto administrativo la

adecuación por disminución de su FR, se deberá registrar en el e-SIDIF

un comprobante de disminución. La disminución del FR puede deberse a

cuestiones organizativas del SAF o a que el límite del tres por ciento

(3%) del ejercicio vigente determinó un monto menor al constituido o

que de dicho límite surja que ya no dispone de alguna FF que antes

tenía autorizada. Asimismo, puede abarcar una (1) o más de las FF

asociadas al FR y puede realizarse informando saldo de rendiciones

pendientes de reposición, con devolución de fondos o ambas opciones. En

aquellos casos que se devuelvan fondos, previo a la autorización del

comprobante de disminución, se registrará y asociará un comprobante de

Extracción de Fondos por cada FF para las cuales se devuelvan fondos.

Una vez recibido el monto de la devolución en la cuenta fondeadora de

la fuente que corresponda, se realizará la transición de estados del

comprobante extractor hasta “Recibido”. Esta situación permitirá

autorizar el comprobante de disminución de FR lo cual generará los

impactos extrapresupuestarios y el asiento contable.

✓

Cierre de Fondo Rotatorio

(CIEFR) con rendición de comprobantes y/o con devolución de fondos

(comprobante Extracción de Fondos - EXTFO)

Cuando las autoridades competentes decidan cerrar un FR, se deberá

registrar en el e-SIDIF un comprobante de cierre. Este podrá realizarse

informando saldo de rendiciones pendientes de reposición, con

devolución de fondos o ambas opciones. En aquellos casos que se

devuelvan fondos, previo a la autorización del comprobante de cierre,

se registrará y asociará un comprobante de extracción de fondos por

cada fuente de financiamiento para las cuales se devuelvan fondos. Este

comprobante respaldará dicho movimiento de fondos entre cuentas. Una

vez recibido el monto de la devolución en la cuenta fondeadora de la

fuente que corresponda, se realizará la transición de estados del

comprobante extractor hasta “Recibido”. Esta situación permitirá

autorizar el comprobante de cierre de FR lo cual generará los impactos

extrapresupuestarios y el asiento contable.

Creación, Ampliación, Disminución y

Cierre de Fondos Rotatorios Internos y Cajas Chicas - Circuitos

✓

Creación de Fondo

Rotatorio Interno y Caja Chica (CREFR)

La creación de un FRI o CC establecida en una normativa se registrará

en el e-SIDIF mediante un comprobante de creación, el cual luego será

pagado por el FR o FRI, según corresponda. La autorización del

comprobante de creación de FRI o CC requiere una cadena de firmas

asociada. El FRI o CC al recibir los fondos de dicho pago, podrá

comenzar a registrar los comprobantes correspondientes a los gastos que

efectúe.

✓

Ampliación de Fondo

Rotatorio Interno y Caja Chica (AMPFR)

En el caso de que se establezca en la normativa la ampliación de un FRI

o CC, se deberá registrar en el e-SIDIF un comprobante de ampliación,

el cual luego será pagado por el FR o FRI, según corresponda. La

ampliación puede consistir en un incremento de una de sus FF o la

incorporación de una nueva fuente. Para esto último, dicha fuente debe

estar definida en el fondo al cual se solicita la ampliación. La

autorización del comprobante de ampliación de FRI o CC requiere una

cadena de firmas asociada. El FRI o CC al recibir los fondos de la

ampliación podrá disponer de ese monto adicional en la o las fuentes de

que se trate para registrar sus gastos.

✓

Disminución de Fondo

Rotatorio Interno y Caja Chica (DISFRICC)

Luego de dictado el acto administrativo que establece la disminución de

un FRI o una CC, el SAF registrará el comprobante de disminución en el

e-SIDIF. Esta puede abarcar una (1) o más de las FF asociadas al FRI o

CC y puede realizarse informando saldo de rendiciones pendientes de

reposición, con devolución de fondos o ambas opciones. La devolución de

fondos se podrá efectuar con el saldo en banco, tarjeta o efectivo en

el caso de un FRI y con los dos (2) últimos en el caso de una CC. La

autorización del comprobante de disminución de FRI o CC requiere una

cadena de firmas asociada. Cuando el FR o FRI del cual depende el FRI o

la CC que se está disminuyendo reciba los fondos mediante la

funcionalidad definida a tales efectos, se reflejará en la composición

de los Fondos involucrados (FR y FRI o FR y CC o FRI y CC).

✓

Cierre de Fondo Rotatorio

Interno y Caja Chica (CIEFRICC)

Cuando las autoridades competentes decidan cerrar un FRI o una CC, se

deberá registrar en el e-SIDIF un comprobante de cierre. Este podrá

realizarse informando saldo de rendiciones pendientes de reposición,

con devolución de fondos o ambas opciones. Para proceder a su cierre es

necesario que no existan operaciones pendientes como comprobantes no

rendidos, retenciones pendientes de rendición al FR, recepciones de

fondos pendientes, comprobantes de reposición, ampliación o disminución

sin finalizar su gestión, entre otros. La autorización del comprobante

de cierre de FRI o CC requiere una cadena de firmas asociada. Cuando el

FR o FRI del cual depende el FRI o CC que se está cerrando reciba los

fondos mediante la funcionalidad definida a tales efectos, se reflejará

en la composición de los Fondos involucrados (FR y FRI o FR y CC o FRI

y CC).

Comprobantes de gastos y pagos del

Módulo de Fondo Rotatorio - Circuitos

✓

Anticipo de Fondos (ANTF)

Se registrará un anticipo de fondos cuando el SAF anticipe dinero a un

solicitante con el objeto de afrontar gastos menores. La autorización

de este comprobante requiere una cadena de firmas asociada. Puede ser

abonado utilizando los siguientes medios de pago: pago electrónico,

tarjeta corporativa, transferencia bancaria, cheque y efectivo. En el

momento del pago, se verificará para cada medio de pago, que exista

disponibilidad suficiente para cancelar el importe del anticipo.

✓

Rendición de Anticipo de

Fondos (RANTF), Reintegro (REINT) y Devolución (DEV)

Cuando el solicitante del anticipo presente los comprobantes de los

gastos efectuados, se procederá a registrar la rendición del anticipo.

En cada rendición sólo se podrá incluir un (1) anticipo. El sistema

verificará que cada comprobante incluido en la rendición no supere el

monto máximo permitido para los gastos a efectuar por el FR, el FRI o

la CC. La autorización de este comprobante requiere una cadena de

firmas asociada.

Con cada rendición se generará la reserva de crédito y cuota de

compromiso y devengado. Si no existiera saldo disponible de crédito

para alguna de las partidas presupuestarias incluidas en la rendición,

no se podrá autorizar el comprobante. En caso de no disponer de cuota

suficiente para alguna de las partidas, se permitirá la autorización de

la rendición del anticipo, sin reservar cuota para ninguna de las

partidas, aunque para algunas de ellas exista saldo de cuota para

reservar.

Cabe aclarar que si los comprobantes entregados no cubrieran el monto

del anticipo de fondos otorgado se podrá efectuar su rendición parcial

y se registrará un comprobante de devolución por el importe restante.

En el caso de que la rendición y la devolución no cubran el total del

anticipo se podrá registrar con posterioridad una rendición o una

devolución asociada. Por el contrario, si el solicitante presentara

comprobantes de gastos por un monto mayor al del anticipo, se generará

en forma automática un comprobante de reintegro que posteriormente será

abonado al solicitante.

✓

Facturas y Notas de Débito

(FACFR y NDFR)

La gestión de las facturas correspondientes a gastos efectuados por FR,

FRI y CC se realizará mediante el punto de menú habilitado a tal fin.

Dentro del comprobante factura se podrán registrar notas de crédito en

la solapa habilitada a tal fin. Asimismo, de ser necesario se podrá

registrar el comprobante nota de débito asociado a una factura de FR.

La autorización de estos comprobantes requiere una cadena de firmas

asociada. Al efectuar la autorización de las facturas y notas de débito

que cumplan con las condiciones establecidas por la normativa para ser

pagadas por FR, el sistema verificará que exista suficiente crédito

para reservar. De no contar con saldo suficiente para alguna de las

partidas presupuestarias no se podrá autorizar el comprobante. La

reserva de cuota de compromiso y devengado se efectuará en los casos en

que se disponga de saldo. Si para una de las imputaciones

presupuestarias de la factura o nota de débito no existiera saldo

suficiente de cuota de compromiso y/o devengado, se permitirá la

autorización sin reservar cuota para ninguna de las imputaciones.

Una factura o nota de débito puede ser pagada por los siguientes medios

de pago: pago electrónico, tarjeta corporativa, transferencia bancaria,

débito bancario, cheque y efectivo. Cuando se proceda a pagar la

factura o nota de débito, el sistema verificará que haya cuota de

compromiso y devengado disponible con el objeto de regularizar las

reservas que hayan quedado sin aplicar en oportunidad de la

autorización. Si aún no se cuenta con cuota disponible, igualmente se

permitirá su pago. La autorización del pago de la factura o de la nota

de débito generará el impacto en los acumuladores de la composición del

FR, FRI o CC correspondiente.

✓

Solicitud de Pasajes,

Viáticos y Eventuales (SAPVE)

Se registrará una solicitud de pasajes, viáticos y eventuales con cargo

al FR, FRI o CC, cuando a partir de una norma interna de las

autoridades, el SAF anticipe dinero a un solicitante con el objeto de

afrontar gastos relativos a un viaje o una comisión. En el caso que el

viaje sea realizado por una comitiva, se podrá utilizar la

funcionalidad de copiar solicitud para facilitar la carga de los datos

en el sistema. El monto otorgado en concepto de viáticos dependerá de

lo establecido en la normativa vigente para cada organismo en ese

momento.

La autorización de este comprobante requiere una cadena de firmas

asociada. Al autorizar la solicitud, el sistema controlará que no

exista superposición de viajes para un mismo solicitante y se afectará

el crédito de manera preventiva para las partidas presupuestarias con

las cuales se financia el viaje o comisión. En el caso de que no exista

saldo suficiente para alguna de las partidas, no se podrá autorizar el

comprobante. El comprobante SAPVE puede ser abonado utilizando los

siguientes medios de pago: pago electrónico, tarjeta corporativa,

transferencia bancaria, cheque y efectivo. En el momento del pago, se

verificará para cada medio de pago que exista disponibilidad suficiente

para cancelar el importe del anticipo y se producirá el impacto en los

acumuladores del FR, FRI o CC.

✓

Rendición de Pasajes,

Viáticos y Eventuales (RAPVE), Reintegro (REINT) y Devolución (DEV)

Luego de finalizado el viaje o comisión, el solicitante deberá rendir

los gastos realizados mediante pasajes y comprobantes que serán

registrados en una rendición de pasajes, viáticos y eventuales. La

autorización de este comprobante requiere una cadena de firmas

asociada. Al autorizar la RAPVE, si el importe rendido resulta mayor al

solicitado, se generará un reintegro (REINT) asociado a la rendición

que posteriormente será abonado al solicitante. Si el importe resulta

menor al anticipado se registrará una devolución (DEV) de forma

automática. Previo al registro de la rendición, se podrán registrar una

(1) o más devoluciones manuales por los importes no utilizados.

Al autorizar el comprobante de rendición se desafectará el preventivo

que efectuó la solicitud y se reservará crédito y cuota para las etapas

de compromiso y devengado en las partidas detalladas en la rendición.

Si no existiera saldo disponible de crédito para alguna de las partidas

presupuestarias incluidas en la rendición, el comprobante quedará en

estado Autorizado hasta tanto se tramite dicho crédito, momento en el

cual será necesario pasar el comprobante a estado Rendible para poder

ser incluido en una Rendición de Gastos o Rendición Administrativa. En

caso de disponer de crédito, pero no de cuota suficiente para alguna de

las partidas al momento de la autorización, el comprobante quedará en

estado Rendible sin reservar cuota para ninguna de las partidas, aunque

para algunas de ellas exista saldo de cuota para reservar.

✓

Solicitud de Reintegro sin

Anticipo de Fondos (SREINTSAFR)

Cuando no haya sido posible tramitar el anticipo para un viaje con la

suficiente antelación y el funcionario solicite el reintegro de los

gastos efectuados, se registrará un comprobante solicitud de reintegro

sin anticipo de fondos para lo cual el solicitante deberá presentar los

comprobantes correspondientes. La autorización de este comprobante

requiere una cadena de firmas asociada. Al autorizar la SREINTSAFR se

reserva crédito y cuota de compromiso y devengado. En el caso de que no

se disponga de crédito suficiente en alguna de las partidas

presupuestarias, no se podrá autorizar el comprobante. Cuando no se

disponga de cuota suficiente para alguna de las partidas, se permitirá

la autorización de la SREINTSAFR sin reservar cuota para ninguna de las

partidas, aunque para algunas de ellas exista saldo de cuota para

reservar.

La solicitud de reintegro puede ser abonada utilizando los siguientes

medios de pago: pago electrónico, tarjeta corporativa, transferencia

bancaria, cheque y efectivo. Una vez generado su medio de pago quedará

en estado Rendible para ser incorporada en una rendición de gastos o

rendición administrativa.

✓

Gastos Bancarios (GSBC)

Mediante este comprobante es posible registrar los gastos bancarios

debitados en el extracto de la cuenta pagadora asociada al FR o al FRI.

La generación de estos comprobantes será automática cuando se ejecute

el proceso de Conciliación Bancaria de dicha cuenta. En este caso, el

comprobante se generará directamente en estado Pagado y se reservará

crédito y cuota presupuestaria en el objeto del gasto 3.5.5 “Comisiones

y gastos bancarios”. Sin embargo, el SAF podrá optar por parametrizar

el sistema de modo de registrarlos en forma manual. La autorización de

este comprobante requiere una cadena de firmas asociada. Al proceder a

su autorización se reservará crédito y cuota presupuestaria en el

objeto del gasto antes mencionado. Posteriormente, el SAF registrará el

comprobante de pago asociado con el respectivo medio de pago Débito

Bancario. En el caso de no haber podido reservar cuota en el momento de

la autorización, el sistema intentará reservarla en el momento del pago

del comprobante.

✓

Pago de comprobantes de

gestión interna del FR, FRI o CC (PGFR) y su desafectación (DPFR)

Esta funcionalidad permite registrar el pago de anticipos de fondos,

reintegros, facturas, notas de débito, solicitudes de pasajes, viáticos

y eventuales, gastos bancarios y solicitudes de reintegro sin anticipo

de fondos, creaciones de FRI y CC, ampliaciones de FRI y CC y

reposiciones de FRI y CC. Es posible agrupar en un pago más de un (1)

comprobante, siempre que el destinatario sea un mismo empleado o un

mismo ente. Los medios de pago habilitados para FR y FRI son: pago

electrónico, tarjeta corporativa, transferencia bancaria, débito

bancario, cheque y efectivo. Las CC podrán utilizar tarjeta corporativa

y efectivo, solamente. Su emisión generará los impactos financieros

correspondientes e impactará en los saldos de la composición del FR,

FRI o CC según la gestión que se esté abonando y de acuerdo con el

medio de pago utilizado. En caso de ser necesario será posible

desafectar el pago registrado utilizando un comprobante de

desafectación de pago (DPFR) que revertirá los impactos que hubiera

realizado el comprobante de pago.

✓

Devengado de retenciones

(CDR-FR)

Al registrar una factura en estado ingresado o al autorizarla, el

sistema calculará la deducción del IVA en base a la información de

ciertas características y situación impositiva del beneficiario, de los

conceptos impositivos indicados, monto, alícuota de IVA e importe de

otros conceptos de cada imputación del comprobante. Contando con

respaldo normativo, el SAF podrá modificar el importe calculado. En ese

caso, el sistema respetará ese monto como válido. Se podrá ingresar

manualmente un código de deducción para el cual esté definido su

cálculo automático en el pago (Impuesto a las Ganancias, Sistema Único

de la Seguridad Social). En ese caso, se dará por válido el importe y

no se calculará en el momento del pago.

Al autorizar el comprobante de pago de FR (PGFR) que respalda el pago

de un comprobante de gestión, se realizará el cálculo de las

deducciones que corresponden en esta instancia, Impuesto a las

Ganancias y Sistema Único de la Seguridad Social y su devengamiento.

Asimismo, se devengarán las indicadas en cada comprobante de gestión

como por ejemplo el IVA, generándose un Comprobante de Devengado de

Retenciones de Fondo Rotatorio (CDR-FR) por cada código de retención

devengada. En este comprobante se incorporaron, como se mencionó

anteriormente, algunos atributos que difieren del Comprobante de

Devengado de Retenciones de Gastos (CDR-GS), debido a que, en el

circuito de FR, un FRI puede pagar las deducciones que devenga o

delegar el pago al FR.

En caso de considerarlo conveniente, el SAF podrá optar por registrar

las deducciones de IVA, Ganancias y SUSS manualmente en la solapa

definida a esos efectos en el comprobante de gestión. En este caso, el

sistema tomará como válido el importe ingresado y no efectuará el

recálculo al avanzar en la transición de estados de dicho comprobante.

✓

Comprobante de

modificación de retenciones (CMRET-FR)

Este comprobante permite modificar las deducciones devengadas no

pagadas incluidas en comprobantes de devengado de retenciones. De esta

manera se desafectan en forma total o parcial las retenciones

devengadas para determinado/s código/s en el CDR de origen y se genera

un nuevo comprobante de devengado de retenciones denominado de destino

que informa otro/s código/s de retención. El sistema validará las

reglas específicas definidas por los OR con respecto a los códigos de

retenciones que se informen en el CMRET- FR. La autorización de este

comprobante requiere una cadena de firmas asociada.

✓

Pago de retenciones

(PGRETFR) y su desafectación (DPRETFR)

Mediante la funcionalidad de selección de pagos de retenciones, un FR o

un FRI podrán identificar y seleccionar aquellas que se desean pagar

para confeccionar el comprobante de pago de retenciones y proceder a su

confirmación. Posteriormente se deberá confirmar el medio de pago

asociado el cual podrá ser: pago electrónico, transferencia, cheque y

efectivo. En caso de ser necesario, el sistema permitirá desafectar el

registro del pago mediante un comprobante de desafectación de pago de

retenciones (DPRETFR).

✓

Traspaso de retenciones

(TRRET)

Esta funcionalidad permite a la CC y al FRI traspasar las retenciones

devengadas (CDR-FR) al Fondo que esté a cargo de su pago. En el caso de

las CC se podrá traspasar al FRI o al FR del cual dependan y en el caso

de los FRI se las enviará al FR. En este comprobante se consignará

también el medio de pago mediante el cual se enviarán los fondos para

que el FRI o el FR puedan hacer frente al pago de las retenciones, todo

ello con el detalle de la o las FF relacionadas. Luego de autorizado el

comprobante TRRET, el FRI o el FR destinatario procederá a su ingreso

mediante la funcionalidad de recepción de fondos. Esta acción

actualizará los acumuladores de los Fondos involucrados (FR y FRI, FR y

CC o FRI y CC). En caso de ser necesario será posible anular la

recepción de fondos y también generar una devolución del traspaso de

retenciones, lo cual impactará también en los acumuladores de los

Fondos y Cajas involucrados.

✓

Rendición de gastos (RENG)

Las CC y los FRI rendirán periódicamente los comprobantes de gastos

efectuados al FRI o al FR del cual dependen mediante un comprobante de

Rendición de Gastos. Los comprobantes a incluir podrán ser facturas,

notas de débito, gastos bancarios, rendiciones de anticipos de fondos,

rendiciones de pasajes, viáticos y eventuales, solicitudes de

reintegros sin anticipo de fondos y rendiciones de gastos (en el caso

de un FRI que informa rendiciones de gastos de una CC que depende de

él). En el caso de que los comprobantes a incluir en la rendición no

hayan podido reservar cuota en instancias anteriores, el sistema

intentará reservarla al momento de autorizar la rendición de gastos.

Cabe recordar que, si aún no se dispone de cuota suficiente, se podrá

continuar con la gestión hasta la rendición administrativa.

La autorización del comprobante de rendición de gastos requiere de una

cadena de firmas asociada y genera el impacto en el acumulador Rendido

no Repuesto de la composición de la CC o del FRI que la está

registrando. El FR o el FRI al cual se están rindiendo los gastos puede

aceptar u observar la rendición. En el caso de que sea observada, el

FRI o la CC puede aceptar o rechazar la observación. En el primer caso,

el comprobante de rendición de gastos quedará en estado Ingresado para

permitir su edición en función de las observaciones recibidas.

Cuando el FRI o el FR acepte una rendición de gastos se incrementará el

monto del acumulador de gastos a rendir en su composición. En el caso

de un FRI, podrá incorporar los comprobantes de rendición de gastos de

sus CC en una rendición de gastos al FR. En el caso del FR, podrá

incorporar las rendiciones de gastos de sus CC y FRI dependientes en

una rendición administrativa.

Rendición Administrativa y Anulación

de Rendición Administrativa - Circuitos

✓

Rendición Administrativa

del Fondo Rotatorio (RENADM)

Con el objeto de informar a la SH la ejecución de gastos realizados y

pagados por FR, se registrará un comprobante de Rendición

Administrativa en el cual se incluirán los comprobantes en condiciones

de ser rendidos. Al autorizar el sistema controlará si existe

disponibilidad de cuota de compromiso y devengado y de ser así,

ejecutará el presupuesto en las etapas de compromiso, devengado y

pagado simultáneamente, y se generará el correspondiente asiento

contable e incremento del acumulador de rendido no repuesto en la

composición del FR.

La autorización de la RENADM requiere cadena de tres (3) firmas

digitales centralizada por el OR CGN. Cabe aclarar que si en la

Rendición Administrativa se incluyeran comprobantes que en instancias

previas de registro no pudieron reservar cuota presupuestaria, deberán

contar con ella en el momento de autorizar la RENADM ya que de lo

contrario no podrá avanzarse con dicha autorización.

✓

Anulación de Rendición

Administrativa (ARADM)

Este comprobante permite revertir una Rendición Administrativa en forma

total o parcial. En este último caso abarcando uno (1) o más

comprobantes incluidos en la rendición correspondiente. Esta operación

realiza el efecto contrario a la Rendición Administrativa, es decir que

desafecta la ejecución de las etapas de compromiso, devengado y pagado,

reserva el crédito y cuotas de compromiso y devengado y genera el

asiento contable respectivo. Con respecto a la composición del FR,

disminuye el acumulador de rendido no repuesto e incrementa el

acumulador Gastos a rendir. Adicionalmente, los comprobantes de gestión

interna cuya rendición se está anulando quedarán en estado Rendible. La

autorización de la ARADM requiere cadena de tres (3) firmas digitales

centralizada por el OR CGN.

Reposición del Fondo Rotatorio, Fondo

Rotatorio Interno y Caja Chica (REPFR) - Circuitos

Esta funcionalidad permite gestionar la reposición del FR, FRI o CC

teniendo como límite de importe a reponer los gastos rendidos que aún

no han sido repuestos menos las retenciones devengadas. El comprobante

de reposición de FRI o CC es interno y será abonado por el FR o el FRI

del cual dependa, respectivamente. Tanto la reposición de la CC o del

FRI como su pago podrán ser revertidos de corresponder mediante el

comprobante de anulación de reposición (AREPFR). El comprobante de

reposición del FR es un comprobante liquidable. Ocurre lo mismo con el

comprobante de reposición de los FRI para los cuales esté tildada la

casilla “Pago directo de reposiciones”.

✓

Resumen de Liquidación de

gastos de Fondo Rotatorio (RLIQ), generación de la Orden de Pago de

Fondo Rotatorio de Reposición (OP FR REP) y posterior pago

Mediante el proceso de liquidación del gasto, se podrán seleccionar una

(1) o más reposiciones de FR o FRI (comprobantes liquidables) con el

objeto de generar órdenes de pago de FR de reposición al autorizar el

resumen de liquidación. El algoritmo que se aplicará para la generación

de las OP FR REP es el siguiente:

o Por Entidad Emisora del comprobante

■ Por Cuenta del FR

• Según clasificación de la Cuenta

Financiadora

o CUT

■ Por Fuente de Financiamiento

• Cuentas Financiadoras

o No CUT

Al proceder a la aprobación del resumen se generará una orden de pago

para cada FF establecida en el comprobante de reposición. Al firmar el

RLIQ mediante cadena de firmas y firma digital, las órdenes de pago

quedarán autorizadas. Esto generará el registro del devengado no

presupuestario y el asiento contable. Luego de ello, la o las OP FR REP

ingresarán al proceso normal de selección de pagos del Módulo de Pagos.

Serán abonadas/pagadas/canceladas por la TGN en el caso de las FF 11 y

15 o por el SAF para el resto de las FF. Al realizarse el pago se

efectuará el impacto del pagado no presupuestario y el registro

contable correspondiente. Finalmente, el FR al recibir los fondos de la

reposición podrá disponer de ese monto adicional en la o las fuentes de

que se trate para registrar sus gastos.

Otros circuitos

✓

Recepción de Fondos

Una vez que se ha efectivizado el pago de una creación, ampliación o

reposición, o se ha realizado un traspaso de fondos, el responsable del

Fondo Rotatorio, FRI o CC según corresponda a la operación, utilizará

la herramienta recepción de fondos para incorporar a los saldos de su

composición el monto correspondiente de acuerdo con la modalidad en la

que se reciban los fondos. Esta operación generará los impactos en los

acumuladores de la composición del FR, FRI o CC respectivo.

✓

Traspaso de Fondos (TRFO)

Mediante esta funcionalidad el SAF podrá administrar la disponibilidad

de efectivo, saldo banco y saldo tarjeta del FR, los FRI y las CC, y

así reflejar mediante un comprobante de traspaso los movimientos de

fondos efectuados. Los tipos de traspaso disponibles son: efectivo a

banco, efectivo a tarjeta, banco a efectivo, banco a tarjeta, tarjeta a

efectivo, tarjeta a banco y tarjeta a tarjeta. En todos los casos se

indicará la distribución por FF que se aplicará al traspaso. Por otra

parte, los traspasos de fondos generarán los impactos en los saldos de

la composición del FR, FRI o CC y en el caso de involucrar el saldo

banco, los correspondientes registros en el Libro Banco de la cuenta

pagadora del FR o FRI.

Siglas

AMPFR: Ampliación de Fondo Rotatorio.

ANTF: Anticipo de fondos.

ARADM: Anulación de Rendición Administrativa.

AREPFR: Anulación de Reposición de Fondo Rotatorio.

AXT: Auxiliares de Tesorería.

CC: Caja Chica.

CDR: Comprobante de Devengado de Retenciones.

CDR- FR: Comprobante de Devengado de Retenciones de Fondo Rotatorio.

CGN: Contaduría General de la Nación.

CIEFR: Cierre de Fondo Rotatorio.

CIEFRICC: Cierre de Fondo Rotatorio Interno o Caja Chica.

CMRET- FR: Comprobante de Modificación de Retenciones de Fondo

Rotatorio.

CREFR: Creación de Fondo Rotatorio.

CUT: Cuenta Única del Tesoro.

DEV: Devolución.

DISFR: Disminución de Fondo Rotatorio.

DISFRICC: Disminución de Fondo Rotatorio Interno o Caja Chica.

DPFR: Desafectación de Pago de Fondo Rotatorio.

DPRETFR: Desafectación de Pago de Retenciones de Fondo Rotatorio

EXTFO: Extracción de Fondos.

e-SIDIF: Sistema Integrado de Información Financiera - Internet.

FACFR: Factura de Fondo Rotatorio.

FF: Fuente de Financiamiento.

FR: Fondo Rotatorio.

FRI: Fondo Rotatorio Interno.

GSBC: Gastos Bancarios.

IVA: Impuesto al Valor Agregado.

NDFR: Nota de Débito de Fondo Rotatorio.

OP: Orden de Pago.

OP FR: Orden de Pago de Fondo Rotatorio.

OP FR AMP: Orden de Pago de Fondo Rotatorio de Ampliación.

OP FR CRE: Orden de Pago de Fondo Rotatorio de Creación.

OP FR REP: Orden de Pago de Fondo Rotatorio de Reposición.

OR: Órgano Rector.

PGFR: Pago de Fondo Rotatorio.

PGRETFR: Pago de Retenciones de Fondo Rotatorio.

RANTF: Rendición de Anticipo.

RAPVE: Rendición de Pasajes, Viáticos y Eventuales.

REINT: Reintegro.

RENADM: Rendición Administrativa.

RENG: Rendición de Gastos.

REPFR: Reposición de Fondo Rotatorio.

RLIQ: Resumen de Liquidación.

SAF: Servicio Administrativo Financiero.

SAPVE: Solicitud de Anticipo de Pasajes, Viáticos y Eventuales.

SH: Secretaría de Hacienda.

SIDIF: Sistema Integrado de Información Financiera.

SLU: Sistema Integrado de Información Local Unificado.

SREINTSAFR: Solicitud de Reintegro Sin Anticipo de Fondos.

SUSS: Sistema Único de la Seguridad Social.

TGN: Tesorería General de la Nación.

TRFO: Traspaso de fondos.

TRRET: Traspaso de Retenciones.

IF-2023-98925403-APN-CGN#MEC