MINISTERIO

DE CIENCIA, TECNOLOGÍA E INNOVACIÓN

Resolución 795/2023

RESOL-2023-795-APN-MCT

Ciudad de Buenos Aires, 02/11/2023

VISTO el EX-2022-27244172- -APN-DDYGD#MCT, la RESOL-2022-135-APN-MCT

del 11 de abril de 2022, la RESOL-2023-443-APN-MCT del 10 de julio de

2023, todos ellos correspondientes al Registro del MINISTERIO DE

CIENCIA, TECNOLOGÍA E INNOVACIÓN y,

CONSIDERANDO:

Que mediante RESOL-2022-135-APN-MCT del 11 de abril de 2022 citada en

el Visto, se aprobó el “REGLAMENTO GENERAL DEL MINISTERIO DE CIENCIA,

TECNOLOGÍA E INNOVACIÓN PARA LA RENDICIÓN DE CUENTAS DE FONDOS

PRESUPUESTARIOS TRANSFERIDOS A PROVINCIAS, MUNICIPIOS Y/U OTROS ENTES”.

Que mediante RESOL-2023-443-APN-MCT del 10 de julio de 2023 se aprobó

la implementación del “SISTEMA DE RENDICIONES DE CIENCIA Y TECNOLOGÍA

(SIRECYT)” en el ámbito del MINISTERIO DE CIENCIA, TECNOLOGÍA E

INNOVACIÓN, estableciendo su uso y aplicación de carácter obligatorio

para todas las áreas del Organismo, así como también para los

beneficiarios y administradores de los fondos transferidos.

Que atento a la implementación obligatoria del Sistema mencionado,

resulta necesario incorporar el uso del SIRECyT al circuito

administrativo a través del cual se gestionan todas las transferencias

de fondos públicos, correspondientes a las partidas principales y

parciales del Inciso 5 del Clasificador por Objeto de Gasto del Manual

de Clasificaciones Presupuestarias para el Sector Público Nacional y se

efectivicen mediante normas y/o convenios que prevean la obligación de

rendir cuentas por parte de los beneficiarios (en adelante,

Beneficiario/s), sean personas físicas o jurídicas, con excepción de

los fondos transferidos en el marco de convenios con financiamiento

externo y/o de cooperación internacional que tengan normados, aprobados

y vigentes sus propios reglamentos para la rendición de cuenta.

Que por lo expuesto, resulta necesario modificar el Reglamento que

fuera oportunamente aprobado por conducto de la RESOL-2022-135-APN-MCT,

a fin de incorporar el uso del SIRECyT, resultando oportuna dicha

ocasión para ajustar e incorporar otros extremos al citado texto, que

mejoren y agilicen los procedimientos a fin de obtener un mayor

rendimiento y eficacia en la gestión de rendiciones.

Que la UNIDAD DE AUDITORÍA INTERNA del MINISTERIO DE CIENCIA,

TECNOLOGÍA E INNOVACIÓN ha tomado intervención en virtud de lo

dispuesto por el artículo 101 del Decreto N° 1.344/07 y sus

modificatorios.

Que la DIRECCIÓN GENERAL DE ADMINISTRACIÓN y la DIRECCIÓN GENERAL DE

ASUNTOS JURÍDICOS del MINISTERIO DE CIENCIA, TECNOLOGÍA E INNOVACIÓN ha

tomado la intervención de su competencia.

Que la presente medida se dicta en ejercicio delas atribuciones

conferidas por la Ley de Ministerios N° 22.520 (texto ordenado por

Decreto N° 438/92) y sus modificaciones, el Artículo 101 de la Ley de

Administración Financiera y de los Sistemas de Control del Sector

Público Nacional N° 24.156 y sus modificaciones, el Decreto N° 225/07 y

Decreto 640/2021.

Por ello,

El MINISTRO DE CIENCIA, TECNOLOGÍA E INNOVACIÓN

RESUELVE:

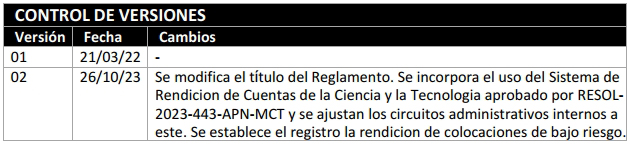

ARTÍCULO 1°. - Sustitúyese el Anexo I– “REGLAMENTO GENERAL DEL

MINISTERIO DE CIENCIA, TECNOLOGÍA E INNOVACIÓN PARA LA RENDICIÓN DE

CUENTAS DE FONDOS PRESUPUESTARIOS TRANSFERIDOS A PROVINCIAS, MUNICIPIOS

Y/U OTROS ENTES” - aprobado por el artículo 1° de la

RESOL-2022-135-APN-MCT, por el “REGLAMENTO GENERAL DE RENDICIÓN DE

CUENTAS DE FONDOS TRANSFERIDOS A BENEFICIARIOS DEL MINISTERIO DE

CIENCIA, TECNOLOGÍA E INNOVACIÓN” que como Anexo I

(IF-2023-128105487-APN-DGA#MCT) forma parte integrante de la presente

medida.

Artículo 2º.- Establécese que sin perjuicio de lo establecido en el

Reglamento sustituido por conducto del Artículo 1° de la presente

medida, los Programas podrán elaborar manuales complementarios a fin de

atender aspectos específicos de los mismos; en caso de discrepancia,

duda o contradicción, prevalecerá en todos los casos, el Reglamento

establecido por la presente medida.

ARTÍCULO 3º. Facúltase a la SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA en

el marco de lo dispuesto por el Decreto Nº 1344/2007 y sus

modificatorias, a dictar las medidas complementarias y/o aclaratorias

que requiera el presente Reglamento, y efectuar las modificaciones que

resulten pertinentes a fin de adaptarlo a eventuales cambios de la

estructura orgánica, montos mínimos y máximos, dependencias, y todo

otro aspecto que resulte tendiente a mejorar la eficiencia,

transparencia y eficacia de los procedimientos administrativos

involucrados, respetando los principios establecidos en la Ley de

Administración Financiera Nº 24.156.

ARTÍCULO 4º. Regístrese, publíquese y comuníquese a la SECRETARÍA DE

ARTICULACIÓN CIENTÍFICO TECNOLÓGICA, a la SECRETARÍA DE PLANEAMIENTO Y

POLITICAS EN CIENCIA, TECNOLOGÍA E NNOVACIÓN y por su intermedio a las

Subsecretarias y Direcciones que de ellas dependen, a la SUBSECRETARÍA

DE GESTIÓN ADMINISTRATIVA, a la DIRECCIÓN GENERAL DE ASUNTOS JURÍDICOS,

a la DIRECCIÓN GENERAL DE ADMINISTRACIÓN, a la DIRECCIÓN GENERAL DE

PROGRAMAS Y PROYECTOS SECTORIALES Y ESPECIALES, a la UNIDAD DE

AUDITORIA INTERNA y, cumplido archívese.

Daniel Fernando Filmus

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 14/11/2023 N° 92592/23 v. 14/11/2023

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

Elaborado por:

Coordinación

de Calidad y Mejora Continua y Área de Rendición de Cuentas

Revisador por:

Dirección

General de Administración - Unidad de Auditoría Interna

Aprobado por:

Subsecretaria

de Gestión Administrativa

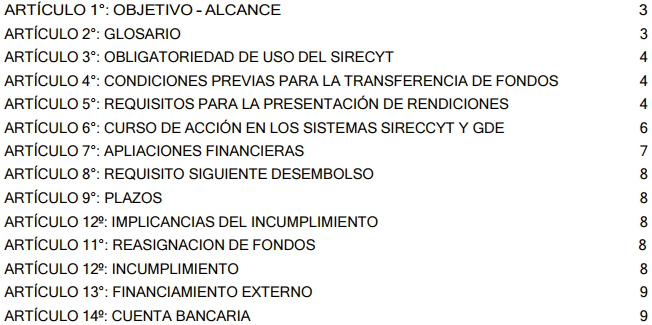

Contenido

REGLAMENTO

ANEXO I

REGLAMENTO

REGLAMENTO GENERAL DE RENDICIONES DE CUENTAS DE FONDOS TRANSFERIDOS A

BENEFICIARIOS DEL MINISTERIO DE CIENCIA, TECNOLOGÍA E INNOVACION

ARTÍCULO 1°. - El presente

reglamento será de aplicación para toda transferencia de fondos

públicos, correspondientes a las partidas principales y parciales del

Inciso 5 del Clasificador por Objeto de Gasto del Manual de

Clasificaciones Presupuestarias para el Sector Público Nacional y se

efectivicen mediante normas y/o convenios que prevean la obligación de

rendir cuentas por parte de los beneficiarios (en adelante,

Beneficiario/s), sean personas físicas o jurídicas, con excepción de

los fondos transferidos en el marco de convenios con financiamiento

externo y/o de cooperación internacional que tengan normados, aprobados

y vigentes sus propios reglamentos para la rendición de cuenta.

ARTÍCULO 2°. - A los efectos

del presente reglamento se entiende por:

Rendición de cuentas: Presentación

de toda aquella documentación que permita comprobar que los fondos

transferidos en el marco de las políticas públicas de competencia del

MINCyT han sido aplicados por el Beneficiario/UVT de modo eficiente al

objeto para el que fueron autorizados.

Sistema de Rendición de Ciencia y

Tecnología (SIRECYT): El SIRECYT es una herramienta

desarrollada en base web para facilitar el proceso de la rendición de

cuentas de las transferencias a personas físicas o jurídicas, así como

para su gestión y el control de los fondos. En este sistema los

beneficiarios deben cargar todos los comprobantes de los gastos

realizados, el Área Sustantiva aprobar o rechazar la elegibilidad de

los mismos y la Dirección de Presupuesto Contabilidad y Finanzas, a

través del Área de Rendiciones de Cuenta, realizar el control técnico y

aritmético.

Beneficiario: Persona física o

jurídica que tiene la responsabilidad del desarrollo de determinada

acción, actividad, proyecto, servicio u obra en virtud de la

celebración de acto administrativo y/o norma, con esta Cartera. En los

casos de ser el receptor de los fondos, tiene la obligación de

presentar la rendición de cuentas.

Unidad de Vinculación Tecnológica

(UVT): Persona jurídica designada por el

beneficiario para la recepción,

administración y rendición de cuentas de los fondos transferidos.

Área Sustantiva: Autoridad de

aplicación del acto administrativo, norma y/o Convenio que da origen a

la transferencia de fondos.

Dirección General de Administración

(DGA): Es la autoridad financiera dependiente de la

SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA del MINCyT.

Dirección de Presupuesto, Contabilidad

y Finanzas (DPCF): Es la autoridad de análisis técnico

dependiente de la Dirección General de Administración de la

SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA del MINCYT.

Dirección General de Asuntos Jurídicos

(DGAJ): Servicio Jurídico Permanente del Ministerio de Ciencia,

Tecnología e Innovación.

Gastos elegibles: conjunto de

gastos en concepto de adquisición de bienes y/o servicios, vinculados

en forma inequívoca al objeto del proyecto y que contribuyan al logro

de los resultados previstos en su formulación.

ARTÍCULO 3°. - Toda rendición

de cuentas deberá efectuarse a través del sistema SIRECYT y de manera

paralela, complementar el trámite correspondiente en el expediente

electrónico (EE) en el sistema de Gestión Documental Electrónica (GDE),

cumpliendo el procedimiento que se detalla en el presente Reglamento.

ARTÍCULO 4°. - En forma previa

a las transferencias de fondos a un Beneficiario, el Área Sustantiva

deberá dar cumplimiento los siguientes puntos:

A. El conjunto de actos administrativos

(Resolución, Convenio, Bases y Condiciones, Actas, etc.) debe contener

los siguientes datos:

• Nombre del Programa ejecutor del beneficio.

• Fecha de ejecución del proyecto (inicio y fin).

• Indicar Partida Presupuestaria Específica donde se erogarán los

fondos.

• En caso de que el beneficiario designe UVT, ésta deberá estar

debidamente identificada.

• Responsables de la custodia y resguardo de la documentación de

respaldo de los comprobantes rendidos.

• Monto otorgado. Cronograma de desembolsos, de corresponder. En caso

de que los montos se encuentren expresados en moneda extranjera, se

deberá definir tipo y fecha de cambio de la misma.

B. En el caso de corresponder,

la incorporación de la póliza de caución según lo normado por la

DI-2022-194-APN-SSGA#MCT - SEGURO DE CAUCIÓN, sus modificatorias y/o

complementarias.

C. Los usuarios deben tener habilitados roles y usuarios necesarios en

el SIRECYT para administrar las rendiciones de cuentas a su cargo.

D. La cuenta bancaria habilitada por la Tesorería General de la Nación

del receptor de los fondos, en la herramienta de aplicación E-sidif.

E. No debe aducir rendición de fondos con plazos vencidos en cualquier

proyecto financiado por el MINCYT.

ARTÍCULO 5°. - Las rendiciones

de cuentas deberán presentarse a través de SIRECYT respetando los

siguientes lineamientos generales:

a) Individualizar el organismo receptor

de los fondos y los funcionarios responsables de la administración de

los fondos asignados;

b) Precisar el organismo cedente y norma que aprobó el desembolso y el

monto total y parcial y fecha de recepción de la transferencia que se

rinde;

c) Precisar los conceptos de gastos que se atendieron con cargo a la

transferencia que se rinde;

d) Contener información sobre el grado de avance en el cumplimiento de

las metas asociadas a las transferencias respectivas;

e) Contener adjunto la copia del extracto de la cuenta bancaria o en su

defecto, el extracto de la cuenta escritural en los casos en que el

receptor de la transferencia resulte ser una provincia en la que se

encuentre implementado el sistema de Cuenta Única del Tesoro;

f) Precisar la relación de comprobantes que respaldan la rendición de

cuentas, indicando: Tipo de comprobante; CUIT del proveedor; Punto de

venta; Número de comprobante; Fecha de comprobante; Importe total del

comprobante; Importe a rendir; Proveedor; Condición frente al Impuesto

al Valor Agregado (IVA); Tipo de documento del receptor; Número de

documento del receptor; Modalidad por la cual fue autorizado

comprobante; Número de código CAI/CAE/CAEA. Ver modelo ANEXO B.

g) Ser suscripta por el beneficiario titular de la transferencia, la

máxima autoridad de la persona jurídica involucrada o por el Secretario

o Subsecretario de quien dependa el Servicio Administrativo Financiero

receptor, según corresponda. Las rendiciones de las provincias deberán

ser firmadas por el Secretario o Subsecretario de Coordinación -o

funcionario de nivel equivalente- o máxima autoridad del ente receptor

de los fondos. En caso de los Municipios por el Secretario de Hacienda

o funcionario de nivel equivalente;

h) En caso de ser agentes de retención, se debe incluir los

comprobantes de retención y pago correspondientes para consolidar lo

facturado con lo pagado;

i) En el caso de existir gastos de HABERES, la rendición de gastos debe

contener el Formulario 931, V.E.P y constancia de pago del mismo;

j) En las rendiciones de PASAJES, se debe acompañar la factura pagada

de la empresa de viaje, el ticket y, en el caso de pasajes aéreos, el

boarding pass o el boleto que indique el importe, la fecha de emisión,

la fecha de utilización y los datos del beneficiario; en caso de

extravío del boarding pass, se requerirá una DDJJ suscripta por la

máxima autoridad del Beneficiario/UVT.

k) En aquellos casos en los que el CANON de las UVT’s resulte elegible,

el mismo deberá rendirse, indefectiblemente, en oportunidad de la

rendición final.

l) En caso de que existan circunstancias que impidan cumplir con el

cien por ciento (100%) de la ejecución del importe transferido, además

de los informes que requiera el área sustantiva fundamentado el

impedimento, se debe realizar el reintegro de los fondos no utilizados

a través de E- Recauda, según lo establecido en el ARTÍCULO 9°. Además,

se debe cargar toda la documentación de respaldo en el rubro

DEVOLUCIONES del sistema SIRECYT;

m) El Beneficiario/UVT deberá conservar, por el plazo de cinco (5)

años, contado desde la aprobación de la rendición de cuentas, los

comprobantes originales, los registros contables formales en buenas

condiciones de uso y acceso a los mismos;

n) Los comprobantes originales que respaldan la rendición de cuentas

deberán ser legibles y cumplir con las exigencias establecidas por

lasnormas impositivas y previsionales vigentes;

o) El Beneficiario/UVT deberá poner a disposición de las jurisdicciones

y entidades nacionales competentes, incluidos los organismos de

control, la totalidad de la documentación que respalde la rendición de

cuentas cuando éstos así lo requieran.

p) La información y la documentación que conforma la rendición de

cuentas se valida a través del SIRECYT de acuerdo con lo establecido en

el Artículo 3° del Decreto N° 782/19 y/o sus modificatorias.

ARTÍCULO 6°. - El proceso de

rendición de cuentas implica las siguientes intervenciones y cursos de

acción en los sistemas SIRECYT y GDE:

a)

Beneficiario:

La rendición de cuentas deberá ser generada a través del sistema

SIRECYT. Efectuar la carga de gastos con sus respectivos comprobantes

respaldatorios (comprobantes de gasto, comprobantes de pago,

retenciones, presupuestos, etc.). Una vez efectuada la carga en el

sistema por parte del Operador UVT/Beneficiario y aprobados por el

Referente UVT/Beneficiario, se generará una planilla denominada

“Informe de Rendición de Gastos”. Ver Manual de Usuario SIRECYT.

b) Área Sustantiva:

Podrá visualizar la rendición a través del SIRECYT en sus distintas

etapas (En proceso de carga (UVT) - Cerrada, disponible para ser n

aprobada (UVT) - Rendición aprobada por Referente (UVT) - Rendición

rechazada por Referente (UVT) - Rendición aprobada por Responsable AS -

Rendición rechazada por Responsable AS - Rendición rechazada por

Rendición de Cuentas - Rendición finalizada) y podrá operar sobre ellas

cuando se encuentre en estado “Rendición aprobada por Referente (UVT)”

a fin de verificar que el uso y aplicación de los fondos se corresponda

con el destino establecido en la norma que da origen a la transferencia

(y/o Bases y Condiciones, Convenio, etc.), generando aceptaciones y

rechazos de comprobanteso de la rendición en su totalidad. En los casos

en los que haya rechazos de algunos comprobantes, ésta vuelve a la

instancia del Beneficiario a los fines de su revisión y modificación.

Para ello, el usuario del Área Sustantiva debe incorporar en el campo

Observaciones, el ID (identificación) del comprobante rechazado y el

motivo del rechazo.

En caso de aprobación, el SIRECYT generará una planilla denominada

"Informe de Elegibilidad". Posteriormente se deberá generar un Informe

Gráfico (IFGRA) con ambas planillas mencionadas emitidas por el

SIRECYT. Asimismo, deberá confeccionar el Informe técnico (IF) sobre el

grado de avance que evidencie el cumplimiento de las metas asociadas a

las respectivas transferencias. Estos informes, el IFGRA y el IF,

estarán firmados por la autoridad del Área Sustantiva, cuyo rango será

equivalente o superior al de Director/a Nacional, tras lo cual se

deberán vincular al EE con el fin de remitirlos a la DGA a la

repartición DGA#MCT Sector #PVD.

c)

Dirección de Presupuesto, Contabilidad y Finanzas:

Recibirá el EE en el buzón DPCF#MCT, previa intervención de la DGA, a

fin de efectuar los controles necesarios, en el marco de su

competencia, que permitan verificar la rendición de cuentas presentada.

Cabe destacar que la rendición será analizada una vez recibido el EE a

través del GDE y no a través del SIRECYT de manera individual.

Dichos controles consistirán en analizar los cálculos aritméticos que

componen la rendición de cuentas; la correspondencia entre el importe

rendido y el importe a rendir; y la validez de los comprobantes

presentados. En los casos en los que haya rechazos de algunos

comprobantes, éstos vuelven a la instancia del Beneficiario a los fines

de su revisión y modificación. Para ello, el usuario del Rendiciones

DGA debe incorporar en el campo Observaciones, el ID (identificación)

del comprobante rechazado y el motivo del rechazo.

A tal efecto, la DPCF elaborará un Informe Financiero de donde surja de

manera expresa la aprobación y/o rechazo de la rendición de cuentas.

Una vez rendido el 100% del monto del beneficio otorgado, la DPCF

elaborará un proyecto de acto administrativo estableciendo la

aprobación final de la rendición de cuentas y del informe técnico

sustantivo del proyecto previamente aprobado e incorporado al EE GDE y

lo enviará para ser suscripto por la autoridad competente del AS.

Se entiende que la rendición de cuentas se encuentra cumplida cuando se

acredite la aplicación de la totalidad de los fondos transferidos para

lo establecido en el proyecto, o cuando habiéndose acreditado la

afectación parcial de los fondos transferidos, se proceda a la

devolución de los fondos no aplicados según lo aprobado en el acto

administrativo de otorgamiento.

Sin perjuicio de ello, y durante la ejecución del proyecto, el

Beneficiario/UVT podrá realizar las rendiciones parciales previas a la

finalización del plazo de ejecución del mismo y/o con anterioridad al

vencimiento de los plazos acordados para la rendición.

ARTÍCULO 7°. - Los intereses

generados a partir de aplicaciones financieras (por ej., intereses de

plazos fijos) que deberán realizarse con los fondos transferidos por el

MINCYT hasta que se deban erogar, deberán registrarse a través del

SIRECYT en el item "Otras Acreditaciones", de esta manera estos

quedarán sumados al total del monto acredito del proyecto y rendirse en

los términos previstos en el presente reglamento para la generalidad

los recursos.

ARTICULO 8°. - En casos en que

el convenio y/o norma que da origen a la transferencia prevea la

existencia de desembolsos parciales, el Beneficiario/UVT se encontrará

en condiciones de acceder al siguiente desembolso cuando se encuentre

aprobada la rendición al menos el SETENTA Y CINCO POR CIENTO (75%) de

la totalidad de los fondos recibidos.

ARTÍCULO 9°. - El

Beneficiario/UVT deberá presentar la rendición final de cuentas

conforme al Artículo 5°, teniendo un plazo máximo de hasta TREINTA (30)

días corridos a partir del vencimiento del plazo de ejecución

estipulado en el convenioy/o norma que dio origen a la transferencia.

Vencido el período estipulado en el párrafo anterior y mediando

incumplimiento, el Área Sustantiva intimará fehacientemente al

Beneficiario/UVT fijando una fecha no mayor a DIEZ (10) días corridos a

fin de que se proceda a efectuar la devolución de los montos

percibidos. Los importes que deban ser devueltos, deberán depositarse

exclusivamente en la cuenta corriente de la Tesorería General de la

Nación (TGN) N° 2510/46 Recaudadora TGN, habilitada en la Casa Central

del Banco de la Nación Argentina; para ello se deberá ingresar al

portal de recaudación E-Recauda, en la dirección

https://erecauda.mecon.gov.ar;

conforme lo establecido por las circulares N° 16/1996 y 1/2016 de la

TGN y la Disposición Conjunta N° 1/2020 de la Contaduría General de la

Nación (CGN) y TGN, o la que en el futuro las reemplace.

ARTÍCULO 10°. - INCUMPLIMIENTO:

Cumplido el plazo sin haberse efectuado la devolución de los fondos, el

Área Sustantiva tramitará la suscripción del acto administrativo

correspondiente que declare el incumplimiento, en virtud de la

caducidad de los plazos establecidos para su presentación y solicitará

la intervención del Servicio Jurídico Permanente de la Jurisdicción a

fin de proceder con las acciones tendientes a obtener el recupero de

los fondos oportunamente transferidos.

ARTÍCULO 11°. - En los casos en

que, en virtud de la pertinencia del objeto e imputación del gasto, el

MINCYT considere conveniente la reasignación de los saldos no

ejecutados en un proyecto, a otro ya vigente, tal extremo se comunicará

mediante el dictado del respectivo acto administrativo. En tal caso, no

se aplicará la devolución prevista en el artículo anterior y los fondos

reasignados se rendirán en el marco del proyecto o beneficio al que se

han derivado.

ARTÍCULO 12°. - El

incumplimiento injustificado, parcial o total de la obligación de

rendir cuentas en tiempo y forma implicará:

1) La interrupción automática de nuevas

transferencias.

2) El reintegro de los montos no rendidos.

3) La remisión de las actuaciones a la DIRECCIÓN GENERAL DE ASUNTOS

JURÍDICOS, a fin de iniciar las acciones tendientes a obtener el

recupero de los fondos oportunamente transferidos.

4) La intervención de la UNIDAD DE AUDITORÍA INTERNA del MINISTERIO DE

CIENCIA, TECNOLOGÍA E INNOVACIÓN DE LA NACIÓN.

ARTÍCULO 13 °. - Las Áreas

Sustantivas que tengan a su cargo la ejecución de programas y proyectos

financiados por organismos internacionales, deberán observar las

disposiciones del presente reglamento, en tanto no cuenten con otras

normas de rendición previsto en sus reglamentos operativos.

Asimismo, cuando resulte necesario, podrán elaborar normas

complementarias a este Reglamento, de acuerdo a las particularidades de

cada programa o línea de financiamiento, en tanto tales normas

complementarias no alteren el espíritu del presente. A todo evento, en

caso de duda, contradicción o vacío normativo, deberá estarse a lo aquí

normado.

En todos los casos, será de aplicación lo normado en el artículo 6°.

ARTÍCULO 14°. - Las provincias

y/o municipios deberán abrir una cuenta bancaria especial en el BANCO

DE LA NACIÓN ARGENTINA o en aquella entidad bancaria habilitada por el

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA que opere como agente

financiero y se encuentre habilitada por el Tesoro Nacional para operar

en el Sistema de Cuenta Única, por cada programa o proyecto y de

utilización exclusiva para este, pudiendo utilizar una cuenta

previamente abierta pero debiendo afectar su utilización en forma

exclusiva, dejando constancia expresa de ello en el convenio que se

suscriba, la cual deberá reflejar las operaciones realizadas, a efectos

de identificar las transacciones efectuadas en virtud del convenio

correspondiente.

Las Provincias receptoras de los fondos objeto de esta medida que

tengan operativo el Sistema de Cuenta Única del Tesoro, deberán contar

con una cuenta escritural específica que cumpla con la misma finalidad,

en la medida que se permita individualizar el origen y destino de los

fondos.

IF-2023-128105487-APN-DGA#MCT