MINISTERIO

DE ECONOMÍA

SECRETARÍA DE ENERGÍA

Resolución 930/2023

RESOL-2023-930-APN-SE#MEC

Ciudad de Buenos Aires, 13/11/2023

VISTO el Expediente N° EX-2021-110634471-APN-SE#MEC, la Ley Nº 26.360,

el Artículo 34 de la Ley Nº 26.422, el Decreto Nº 726 de fecha 16 de

junio de 2009, la Resolución Conjunta Nº 1.772 del ex MINISTERIO DE

PLANIFICACIÓN FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS, Nº 195 del ex

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS y Nº 375 del ex MINISTERIO

DE PRODUCCIÓN de fecha 16 de septiembre de 2009, y

CONSIDERANDO:

Que la Ley Nº 26.360 de Promoción de Inversiones en Bienes de Capital y

Obras de Infraestructura establece un Régimen Transitorio de Devolución

Anticipada del Impuesto al Valor Agregado (IVA) y Amortización

Acelerada en el Impuesto a las Ganancias.

Que, mediante el Decreto Nº 726 de fecha 16 de junio de 2009, fue

reglamentado el Régimen de Promoción de Inversiones en Bienes de

Capital y Ejecución de Obras de Infraestructura, estableciendo el

procedimiento de asignación del beneficio de la devolución anticipada

del Impuesto al Valor Agregado (IVA) y la amortización acelerada en el

Impuesto a las Ganancias, creado por la citada ley, determinando, al

efecto de su reglamentación, que el ex MINISTERIO DE PLANIFICACIÓN

FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS era la Autoridad de Aplicación

para los proyectos de inversión en obras de infraestructura incluidos

en el Título II del citado decreto.

Que el Artículo 34 de la Ley Nº 26.422 estableció un régimen fiscal

diferenciado, el cual fija la eximición del pago del derecho de

importación, como así también de las tasas de estadística y

comprobación a la importación para consumo de las mercaderías nuevas y

no producidas en el país, que resulten parte constitutiva

imprescindible de las obras de infraestructura a las que se afecten.

Que por la Resolución Conjunta Nº 1.772 del ex MINISTERIO DE

PLANIFICACIÓN FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS, Nº 195 del ex

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS y Nº 375 del ex MINISTERIO

DE PRODUCCIÓN de fecha 16 de septiembre de 2009, se aprobó el

REGLAMENTO DE PROMOCIÓN DE PROYECTOS DE INVERSIÓN EN OBRAS DE

INFRAESTRUCTURA - LEY Nº 26.360 Y LEY Nº 26.422.

Que el Artículo 6º de la citada resolución conjunta facultó al ex

MINISTERIO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS,

dentro del marco de sus competencias y de ser necesario, a dictar las

medidas aclaratorias, modificatorias o complementarias del respectivo

reglamento.

Que, mediante la Resolución Nº 1.325 de fecha 1º de septiembre de 2010

del ex MINISTERIO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PÚBLICA Y

SERVICIOS, se facultó a la ex SUBSECRETARÍA DE COORDINACIÓN Y CONTROL

DE GESTIÓN del citado ex Ministerio para dictar las medidas

aclaratorias o complementarias del REGLAMENTO DE PROMOCIÓN DE PROYECTOS

DE INVERSIÓN EN OBRAS DE INFRAESTRUCTURA —LEY Nº 26.360 Y LEY Nº

26.422— aprobado por la Resolución Conjunta Nº 1.772 del ex MINISTERIO

DE PLANIFICACIÓN FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS, Nº 195 del ex

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS y Nº 375 del ex MINISTERIO

DE PRODUCCIÓN de fecha 16 de septiembre de 2009.

Que el citado reglamento fue complementado por la Disposición N° 224 de

fecha 24 de septiembre de 2010 de la ex SUBSECRETARÍA DE COORDINACIÓN Y

CONTROL DE GESTIÓN.

Que, teniendo en cuenta los cambios originados en la estructura

organizativa de esta Secretaría a través de los Decretos Nros. 732 de

fecha 9 de septiembre de 2020 y 804 de fecha 14 de octubre de 2020, que

sustituyeron el Anexo I aprobado por el Artículo 1° del Decreto N° 50

de fecha 19 de diciembre de 2019 y sus modificatorios - el Apartado IX,

MINISTERIO DE ECONOMÍA; la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA de esta

Secretaría entendió que resulta necesario adecuar dicho reglamento a la

nueva estructura organizativa en la que actúa esta Secretaría y sus

órganos inferiores.

Que por lo expresado anteriormente resulta necesario aprobar la

adecuación al citado reglamento, la cual propone que la evaluación y el

análisis preliminar del cumplimiento de los requisitos establecidos en

aquél, así como de los recaudos previstos en la normativa, quede a

cargo de la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA y/o la SUBSECRETARÍA DE

HIDROCARBUROS –según el tipo de proyecto– y conforme a las competencias

propias de los mismos.

Que la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA de la SECRETARÍA DE ENERGÍA

del MINISTERIO DE ECONOMÍA ha tomado la intervención de su competencia.

Que la SUBSECRETARÍA DE HIDROCARBUROS de la SECRETARÍA DE ENERGÍA del

MINISTERIO DE ECONOMÍA ha tomado la intervención de su competencia.

Que el servicio jurídico permanente del MINISTERIO DE ECONOMÍA ha

tomado la intervención que le compete.

Que las facultades para el dictado del presente acto surgen en virtud

de lo dispuesto por el Apartado IX del Anexo II del Decreto N° 50 de

fecha 19 de diciembre de 2019 y sus modificatorios.

Por ello,

LA SECRETARIA DE ENERGÍA

RESUELVE:

ARTÍCULO 1º.- Apruébase en el ámbito de esta Secretaría la adecuación

del REGLAMENTO DE PROMOCIÓN DE PROYECTOS DE INVERSIÓN EN OBRAS DE

INFRAESTRUCTURA –LEY Nº 26.360 Y LEY Nº 26.422– que como Anexo

(IF-2023-54875545-APN-DNIE#MEC) forma parte integrante de la presente

medida.

ARTÍCULO 2º.- Facúltase a la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA y/o a

la SUBSECRETARÍA DE HIDROCARBUROS, ambas de esta Secretaría, según el

tipo de proyecto, para dictar las medidas aclaratorias o

complementarias del citado reglamento y delegar las facultades

conferidas por el mismo.

ARTÍCULO 3º.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese.

Flavia Gabriela Royón

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 15/11/2023 N° 92776/23 v. 15/11/2023

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

-I-

INTRODUCCIÓN

1. OBJETIVO DEL REGLAMENTO

El presente Reglamento tendrá como objetivo establecer los procesos que

a continuación se detallan:

a) Proceso para la declaración de Obra de Infraestructura Crítica en el

marco de del Artículo 34 de la Ley N° 26.422 y de la Ley N° 26.360 en

este último aplicable para los trámites iniciados con anterioridad al

31 de diciembre de 2018, o en caso de prórroga, hasta la fecha que la

reglamentación establezca.

b) Proceso para el otorgamiento del Beneficio de la devolución

anticipada del Impuesto al Valor Agregado (IVA) y amortización

acelerada en el Impuesto a las Ganancias en el marco de la ley N°

26.360 aplicable para los trámites iniciados con anterioridad al 31 de

diciembre de 2018, o en caso de prórroga, hasta la fecha que la

reglamentación establezca.

c) Proceso para la autorización de la solicitud de eximición del pago

del derecho de importación y de las tasas de estadística y comprobación

a la importación para consumo de mercaderías nuevas y no producidas en

el país destinadas a obras de infraestructura en el marco del Artículo

34 de la Ley N° 26.422.

d) Proceso de control y efectivización del beneficio fiscal otorgado

aplicable para los trámites iniciados con anterioridad al 31 de

diciembre de 2018 en el caso del Régimen de la Ley N° 26.360, o en caso

de prórroga, hasta la fecha que la reglamentación establezca.

2. ALCANCE

2.1. PROYECTOS EN EL MARCO DE LA LEY

N° 26.360

Los proyectos que podrán solicitar el acceso al beneficio de la

devolución anticipada del Impuesto al Valor Agregado (IVA) y/o la

amortización acelerada en el Impuesto a las Ganancias, serán aquellos

cuya realización sea declarada como Obra de Infraestructura Crítica por

la SECRETARIA DE ENERGÍA del MINISTERIO DE ECONOMÍA, o ya cuente con la

Declaración de Obra de Infraestructura Crítica otorgada por los

entonces MINISTERIO DE ENERGÍA Y MINERÍA, MINISTERIO DE ENERGÍA o

SECRETARIA DE GOBIERNO DE ENERGÍA y conforme a lo establecido en el

Artículo 7° de la Ley N° 26.360 y el Artículo 7° del Decreto N° 726 del

16 de junio del 2009, siempre y cuando se trate de las siguientes

actividades:

a) Generación, transporte y/o distribución de energía eléctrica.

b) Producción, transporte y/o la distribución de hidrocarburos.

g) La construcción de nuevas plantas refinadoras de hidrocarburos y/o

la ampliación de las plantas refinadoras existentes.

h) Toda otra actividad que defina el PODER EJECUTIVO NACIONAL.

2.2. PROYECTOS EN EL MARCO DEL

ARTÍCULO 34 DE LA LEY N° 26.422

Los proyectos de obras de infraestructura que podrán solicitar la

declaración de Proyecto Crítico y, en consecuencia, obtener la eximición del pago del

derecho de importación y de las tasas de estadística y comprobación a

la importación para consumo de mercaderías nuevas y no producidas en el

país, destinadas a obras de infraestructura, de acuerdo al Artículo 34

de la Ley N° 26.422 serán aquellos que tengan por objeto:

a) La generación, el transporte y la distribución de energía eléctrica,

b) La prospección, exploración, producción y explotación de gas y

petróleo,

c) La construcción de nuevas refinerías de petróleo y ampliación de las

existentes,

d) El transporte, almacenaje y/o distribución de hidrocarburos.

-II-

-A-

PROCESO PARA LA DECLARACIÓN DE OBRA DE INFRAESTRUCTURA CRÍTICA

EN EL MARCO DE LA LEY N° 26.360 Y EL

ARTÍCULO 34 DE LA LEY N° 26.422

3. OBJETO DEL PROCESO

El presente proceso tiene como objetivo declarar un proyecto de

inversión como obra de infraestructura crítica, a efectos de otorgarle

los beneficios fiscales establecidos en la Ley N° 26.360 y/o el

Artículo 34 de la Ley N° 26.422, siempre que cumplan con los requisitos

establecidos en el presente Reglamento y la normativa aplicable.

En cuanto al término "Proyecto Crítico” en el marco de este reglamento,

será entendido en el mismo sentido que el término "Obra de

Infraestructura Crítica”.

4. SUJETOS ALCANZADOS

4.1 En el marco de la Ley N° 26.360

Conforme lo establecido en el Artículo 2° de la Ley N° 26.360 los

sujetos alcanzados por el presente régimen son:

las personas físicas domiciliadas en la

República Argentina y las personas jurídicas constituidas en ella o que

se hallen habilitadas para actuar dentro de su territorio con ajuste a

sus leyes, debidamente inscritas conforme a las mismas, que desarrollen

actividades productivas en el país o se establezcan en el mismo con ese

propósito y que acrediten bajo declaración jurada ante la pertinente

autoridad de aplicación la existencia de un proyecto de inversión en

actividades industriales o la ejecución de obras de infraestructura

(...)

En el supuesto que el beneficiario

del régimen sea un fideicomiso, tanto el fiduciario como los

beneficiarios del fideicomiso deberán ser personas físicas domiciliadas

en la República Argentina, o

personas jurídicas constituidas en ella, o encontrarse habilitadas para

actuar dentro de su territorio con ajuste a sus leyes, debidamente

inscriptas conforme a las mismas, y acreditar bajo declaración jurada

ante la pertinente autoridad de aplicación la existencia de un proyecto

de inversión en actividades industriales o la ejecución de obras de

infraestructura.(...)"

4.2 En el marco del Artículo 34 de la

Ley N° 26.422

En lo que respecta al Régimen establecido en el Artículo 34 de la Ley

N° 26.422, serán alcanzados los sujetos establecidos en el punto 4.1

del presente Reglamento, las Uniones Transitorias (UT) o Contratos

Asociativos asimilables.

5. PARTES

En el proceso que se detalla a continuación, intervendrán las

siguientes áreas:

SUBSECRETARÍAS, ENTES U ORGANISMOS competentes que actúen bajo la

órbita de la SECRETARÍA DE ENERGÍA.

Órganos y Entes estatales a los que se les confieran las competencias

para intervenir en el marco de las atribuciones que refiere el presente

reglamento.

6. REQUISITOS PARA LA PRESENTACIÓN DEL

PROYECTO.

El peticionario deberá especificar el o los regímenes en los cuales

pretende encuadrarse y cumplir con los requisitos que se establecen a

continuación.

6.1 Requisitos en el marco de la Ley N° 26.360

Los peticionarios que pretendan obtener la declaración de "Obra de

Infraestructura Crítica”, en el marco de la Ley N° 26.360, deberán dar

cumplimiento a lo establecido en los artículos 2° y 7° de la Ley N°

26.360 y los requisitos contemplados en los incisos a), d), e), g), i)

y j), del Artículo 8° del Decreto 726/2009, a saber:

a) Datos de identificación de las personas humanas o jurídicas

solicitantes y, en este último supuesto acto constitutivo y Estatuto

Social debidamente inscripto en los registros que correspondan,

d) Personería de quien suscribe la solicitud.

e) Proyecto de inversión para cuya ejecución se solicita la asignación

del beneficio fiscal, con especificación de objetivos, montos y plazo

de ejecución.

g) Generación de puestos genuinos de trabajo, conforme a lo dispuesto

por el artículo 15 del Decreto N° 726/2009. A los efectos de acreditar

lo consignado, se podrán presentar actas de constatación de los

elementos relevantes de los Libros de Sueldos pertinentes, suscriptas

por Escribano Público.

1

i) Declaración jurada de la que surja que los peticionarios no se

encuentran comprendidos en ninguna de las situaciones previstas en los

incisos a) a d) del Artículo 12 de la Ley N° 26.360.

j) Comprobante y/o declaración jurada de desistimiento de las acciones

y derechos a que se refiere la parte final del tercer párrafo del

Artículo 12 de la Ley N° 26.360 de Promoción de Inversiones en Bienes

de Capital y Obras de Infraestructura o, en su defecto, renuncia a la

promoción de las acciones judiciales o administrativas respecto de los

supuestos que menciona dicha norma, en caso de corresponder. Para los

casos en que el peticionario sea un fideicomiso, la documentación

exigida en los incisos a), d), i) y j) del acápite, deberán

presentarla, tanto el fiduciario como el beneficiario.

Sin perjuicio de lo solicitado en los puntos precedentes, los

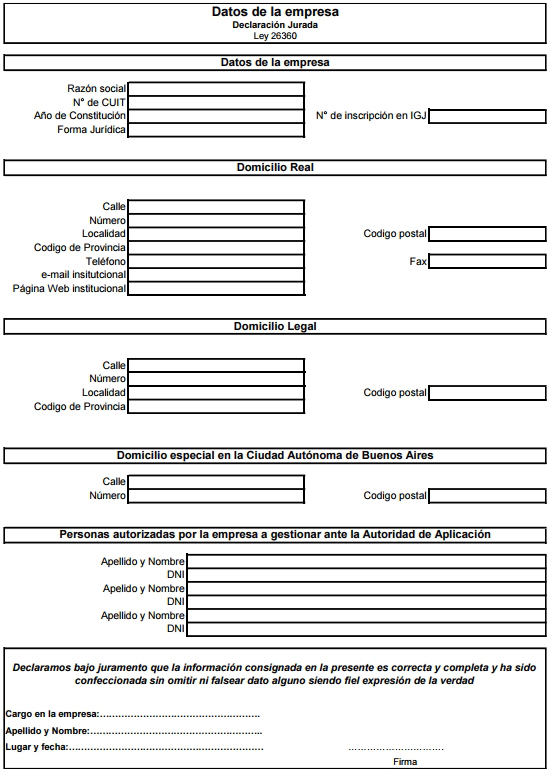

peticionarios deberán presentar el formulario denominado "Datos de la

Empresa”, que como ANEXO I se adjunta al presente Reglamento.

k) Ingeniería del Proyecto

k.1. Medios físicos de producción del proyecto.

k.2 Terrenos. Medidas y superficies totales. Indicar la superficie

afectada al proyecto y actividades conexas. Régimen legal de ocupación.

Inversiones. Designaciones catastrales. Planos. Adjuntar copia del

contrato de locación, escritura traslativa de dominio o compromiso de

cesión por parte del eventual cedente del terreno.

k.3 Edificios/obras: Indicar si existen o son a construir. Para los

edificios u obras y/o ampliaciones a construir y/o mejoras a realizar,

adjuntar presupuestos y planos que permitan la verificación del cómputo

métrico.

k.4 Máquinas y equipos a instalar: Distribución, señalando su ubicación

individual en planos de planta.

k.5 Instalaciones (energía eléctrica, gas, vapor de agua, frío, aire

comprimido, vacío, transportes internos, comunicaciones, agua,

desagües, tratamiento de aguas servidas, etcétera). Servicios

auxiliares (de seguridad, médicos, comodidades para el personal,

etcétera). Obras complementarias (movimiento de tierra, caminos,

muelles, desvíos ferroviarios, cercos, etcétera). Presupuestos y planos

de ubicación y detalle. Consignar en anexos, descripciones y

especificaciones técnicas.

k.6 Integración Nacional: Las inversiones realizadas deberán ser

diferenciadas en componente nacional y componente extranjero

discriminados por partidas arancelarias.

k.7 Localización del proyecto: Ubicación geográfica. Mapa y plano.

k.8

Evaluación del Impacto Ambiental del proyecto.

Los recaudos fijados precedentemente deberán ser cumplimentados

indefectiblemente al momento de la presentación de la solicitud

conjuntamente con la documentación respaldatoria según corresponda.

Sin perjuicio de lo expuesto precedentemente, la Subsecretaría a cargo

podrá solicitar a la peticionaria información complementaria que estime

pertinente.

6.2 Requisitos en el marco del

Artículo 34 de la Ley N° 26.422

Los sujetos mencionados en el Punto 4.2 del presente que pretendan

obtener la declaración de obra de infraestructura crítica de un proyecto, en el

marco del Artículo 34 de la Ley N° 26.422, deberán dar cumplimiento con

los mismos requisitos establecidos en el Punto 6.1 del presente acápite

con excepción de su Inciso k) y del Artículo 7 de la Ley N° 26.360.

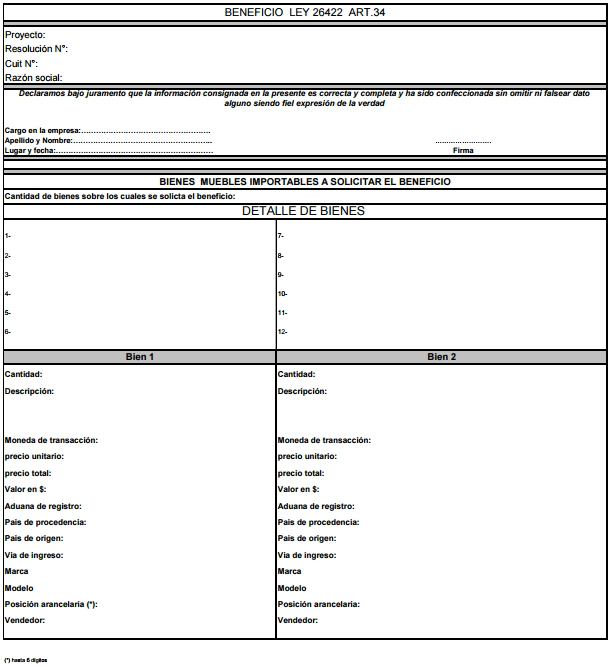

Asimismo, deberán presentar una nómina de las mercaderías nuevas a

importar discriminada por posición arancelaria —OCHO (8) dígitos—, así

como las cantidades estimadas, las cuales deberán ser parte

constitutiva imprescindible de las obras de infraestructura a las que

se afecten, conforme lo establecido en el Artículo 34 de la Ley N°

26.422.

Por otra parte, deberán presentar un Dictamen Técnico de una

institución especializada en el tipo de proyecto presentado por el

peticionario. El objetivo del mismo es contar con la opinión autorizada

e idónea de una institución de reconocida solvencia técnica que evalúe

las siguientes características del emprendimiento:

I. Categorización del proyecto.

II. Nivel tecnológico de todos los equipos y/o maquinarias para las que

se piden los beneficios y de la línea en sí misma.

III. Los antecedentes del o de los fabricantes del equipamiento y

maquinarias.

IV. Que el proceso a introducir sea coherente con mejoras en la

productividad y competitividad necesarias para el logro de estándares

internacionales de costos y de calidad.

V. Que del análisis del listado de bienes surja el exceso o el defecto

de alguno de ellos, así como sus cantidades.

VI. Concordancia del proyecto con la capacidad productiva deseada.

VII. Plazo aproximado de importación de los bienes para la

implementación del proyecto.

VIII. Valor del equipamiento a incorporar en el proyecto, con

discriminación entre el de origen nacional y el de origen extranjero.

El Dictamen Técnico mencionado no tendrá carácter vinculante, pudiendo

la Autoridad de Aplicación solicitar los dictámenes o informes

adicionales que considere conveniente.

7. DESCRIPCIÓN DE LAS PRINCIPALES

ACTIVIDADES DEL PROCESO A)

7.1 Presentación de la solicitud

Los proyectos de inversión de obras de infraestructura deberán ser

presentados, por los sujetos alcanzados, ante la Mesa de Entradas

correspondiente a la SECRETARÍA DE ENERGÍA, o la que en el futuro la

sustituya.

7.2. Análisis preliminar

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE

HIDROCARBUROS, dependiendo del carácter del proyecto, realizará un

análisis y evaluación preliminar del cumplimiento de los requisitos

establecidos en el presente Reglamento, así como también de la

observancia de los recaudos previstos en la Ley N° 26.360 y su

reglamentación y del Artículo 34 de la Ley N° 26.422, según sea el caso.

En caso de haberse omitido alguno de los requisitos o si la

presentación no cumpliere con los requisitos preestablecidos, la

SUBSECRETARÍA correspondiente notificará a los peticionarios, los que

deberán presentar la documentación faltante o rectificativa en un plazo

de DIEZ (10) días hábiles administrativos. Caso contrario se tendrá por

desistida la presentación efectuada.

7.3. Análisis de factibilidad técnica

a. En el marco de la Ley N° 26.360.

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA, o la SUBSECRETARÍA DE

HIDROCARBUROS y/u otro organismo dependiente del MINISTERIO DE

ECONOMÍA, realizará un informe en el cual conste el análisis y

evaluación de las características del proyecto de inversión de obra de

infraestructura y la importancia y magnitud en relación al sector bajo

el cual ejerce su competencia.

b. En el marco del Artículo 34 de la

Ley N° 26.422

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE

HIDROCARBUROS dependiendo del proyecto que se trate, realizará un

informe en el cual conste el análisis y evaluación de las

características del proyecto de inversión de obra de infraestructura y

la determinación de su carácter crítico.

En los supuestos previstos en los puntos a. y b., las subsecretarías

podrán dar intervención a los Entes u Organismos con competencia en la

materia, para que realice la evaluación correspondiente.

7.4. Consolidación de la información

La Subsecretaría y/u organismo dependiente del MINISTERIO DE ECONOMÍA

que intervenga de acuerdo al tipo de proyecto, consolidará la

información documentada en las actuaciones mediante un informe.

En caso que los informes determinen que el proyecto no encuadra en las

previsiones de la Ley N° 26.360 y el Decreto N° 726/09, la autoridad de

aplicación notificará al peticionario dicha circunstancia fundamentando

la denegatoria de la solicitud.

7.5. Resolución

La Subsecretaría interviniente, en caso de corresponder, elevará el

proyecto de acto administrativo a la firma de la SECRETARÍA DE ENERGÍA.

La SECRETARÍA resolverá sobre la declaración de obra de infraestructura

crítica del proyecto presentado en el marco de la Ley N° 26.360 y el

Artículo 34 de la Ley N° 26.422, notificando al efecto a los

peticionarios y a la Secretaría de Industria y Desarrollo Productivo o

el que en el futuro lo reemplace.

-B-

PROCESO PARA EL OTORGAMIENTO DEL

BENEFICIO DE LA DEVOLUCIÓN ANTICIPADA DEL IMPUESTO AL VALOR AGREGADO

(IVA) Y/O LA AMORTIZACIÓN ACELERADA EN EL IMPUESTO A LAS GANANCIAS

EN EL MARCO DE LA LEY N° 26.360

8. OBJETO DEL PROCESO

El presente proceso tendrá como objetivo el otorgamiento del beneficio

de la amortización acelerada en el Impuesto a las Ganancias y/o la

devolución anticipada del Impuesto al Valor Agregado (IVA), siempre que el proyecto cuente

con la declaración de obra de infraestructura crítica correspondiente

9. SUJETOS ALCANZADOS

En el marco de la Ley N° 26.360 serán los establecidos en el punto 4.1

del presente Reglamento.

10. PARTES

■ SUBSECRETARÍA DE ENERGÍA ELÉCTRICA y

SUBSECRETARÍA DE HIDROCARBUROS de la SECRETARÍA DE ENERGÍA.

■ DIRECCIÓN NACIONAL DE IMPUESTOS Y DIRECCIÓN NACIONAL DE

INVESTIGACIONES Y ANÁLISIS FISCAL, AMBAS DEPENDIENTES DE LA

SUBSECRETARÍA DE INGRESOS PÚBLICOS DE LA SECRETARÍA DE HACIENDA del

MINISTERIO DE ECONOMÍA.

■ ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

■ Órganos y Entes estatales a los que se les confieran las competencias

para intervenir en el marco de las atribuciones que refiere el presente

reglamento.

11. REQUISITOS PARA LA PRESENTACIÓN

DEL PROYECTO

Los peticionarios que pretendan obtener el otorgamiento del beneficio

de la amortización acelerada en el Impuesto a las Ganancias y/o la devolución

anticipada del Impuesto al Valor Agregado (IVA), deberán presentar una

nota de solicitud de adhesión al Régimen instituido, conjuntamente con

el ANEXO I denominado "Datos de la Empresa”.

Asimismo, deberán dar cumplimiento a los siguientes requerimientos:

I) Presentación de la declaración de Obra de Infraestructura Crítica,

según el proceso establecido en el presente Reglamento.

II) Los requisitos establecidos en el Artículo 8° del Decreto 726/2009,

a saber:

a)

“Datos de identificación de las

personas físicas o jurídicas solicitantes, acto constitutivo y Estatuto

Social debidamente inscripto en los registros que correspondan. (...)

b)

Situación económico-patrimonial

mediante la presentación de Balances y Estados Contables. (...)

c)

Cumplimiento de las obligaciones

tributarias y previsionales vencidas a la fecha de la solicitud. (...)

d)

Personería de quien suscribe la

solicitud.

e)

Proyecto de inversión para cuya

ejecución se solicita la asignación del beneficio fiscal, con

especificación de objetivos, montos y plazo de ejecución.

En relación a este último inciso, los peticionarios deberán presentar

la siguiente información acerca del proyecto:

1. Descripción del proyecto.

2. Objetivo del proyecto.

3. Inversiones previstas, discriminadas individualmente, de acuerdo a

las respectivas partidas arancelarias, OCHO (8) dígitos, y según sean

destinadas a insumos nacionales o importados.

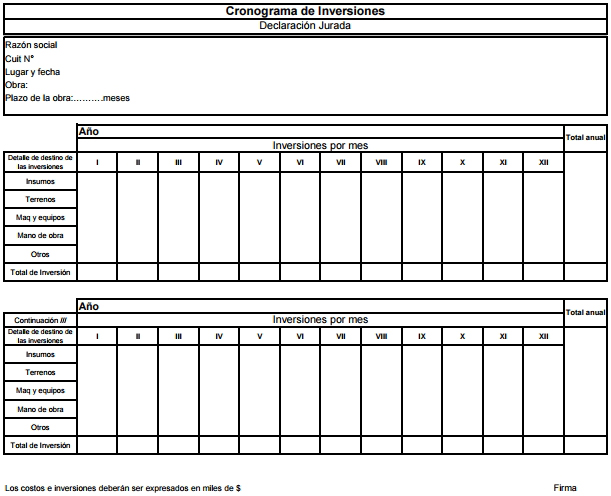

4. Detalle de las fuentes de financiamiento.

5. Formulario “Cronograma de Inversiones” que como ANEXO II se adjunta

al presente reglamento, desagregando el total de las inversiones

previstas según los grandes rubros del presupuesto y de acuerdo con las

características del proyecto presentado.

6. Flujo de fondos estimado del proyecto.

En caso que el peticionario utilizara alguna metodología para el ajuste

de previsiones, en cuanto a variaciones del mercado, deberá explicitar

los criterios esgrimidos para la estimación de los flujos de ingresos y

egresos del proyecto presentado.

f)

Definición del beneficio fiscal

solicitado en el marco del régimen de la Ley N° 26.360 de Promoción de Inversiones en

Bienes de Capital y Obras de Infraestructura y su cuantificación

detallada al momento de la presentación.

Se deberá indicar también, el plazo estimado de absorción del beneficio

fiscal solicitado, mediante los respectivos débitos fiscales a

originarse por el desarrollo de la actividad del beneficiario, o bien,

mediante la amortización en el Impuesto a las Ganancias, según

corresponda.

En caso de que se solicite la amortización acelerada en el Impuesto a

las Ganancias deberán presentar un Informe avalado por responsable

técnico en el que se justifiquen o validen los períodos de depreciación

utilizados para los distintos componentes que conforman la obra en

cuestión y la Certificación de la fecha de puesta en marcha del

proyecto si correspondiere.

g)

Generación de puestos genuinos de

trabajo, conforme a lo dispuesto por el Artículo 15 del Decreto N°

726/2009. A los efectos de acreditar lo consignado, se podrán presentar

actas de constatación de los elementos relevantes de los Libros de

Sueldos pertinentes, suscriptas por Escribano Público2.

Esta información deberá ser

discriminada en función de las etapas del proyecto de obra de

infraestructura presentado y según la calificación del personal

empleado.

h)

Garantías a las que alude el

Artículo 13, inciso a) del Decreto N° 726, de fecha 16 de junio de

2009, cuando correspondiere. Asimismo, compleméntase como beneficiario

de la mencionada garantía a la SECRETARÍA DE ENERGÍA-

Estas garantías serán presentadas

ante la Subsecretaría y/u organismo dependiente del MINISTERIO DE

ECONOMÍA, o el que en el futuro lo sustituya, que corresponda según el

tipo de proyecto de acuerdo a lo establecido en el punto 12.2, tercer

párrafo del presente reglamento.

i) Declaración jurada de la que surja que los peticionarios no se

encuentran comprendidos en ninguna de las situaciones previstas en los

incisos a) a d) del Artículo 12 de la Ley N° 26.360.

j) Comprobante y/o declaración jurada del desistimiento de las acciones

y derechos a que se refiere la parte final del tercer párrafo del

Artículo 12 de la Ley N° 26.360 o, en su defecto, renuncia a la

promoción de las acciones judiciales o administrativas respecto de los

supuestos que menciona dicha norma, en caso de corresponder.

k)

Certificado emitido por la ex

SECRETARÍA DE AMBIENTE Y DESARROLLO SUSTENTABLE entonces dependiente de

la JEFATURA DE GABINETE DE MINISTROS, conforme lo establecido en el

Artículo 3°, segundo párrafo de la Ley N° 26.360 de Promoción de Inversiones en

Bienes de Capital y Obras de Infraestructura y el Artículo 10 del

Decreto N°726/2009, en aquellos casos en que se solicite acceder en

forma simultánea a los DOS (2) beneficios y no se trate de un proyecto

cuya producción sea exclusivamente para el mercado de exportación.

Para los casos en que el peticionario sea un fideicomiso, la

documentación exigida en los incisos a), d), i) y j) del acápite,

deberá ser presentada tanto por el fiduciario como por el beneficiario.

III) Informe de la factibilidad

técnica y de la viabilidad económica financiera del proyecto de

inversión de obra de infraestructura presentado, refrendado por

organizaciones de prestigio en la materia objeto del proyecto, a saber:

consejos profesionales, consultoras especializadas, etcétera.

Este informe no resultará excluyente a los fines del cumplimiento de

los requisitos exigidos para efectuar la presentación de la solicitud.

IV) Declaración Jurada

especificando que los créditos fiscales del peticionario no han sido

financiados mediante el régimen establecido por la Ley N° 24.402 y/o

por cualquier otra norma que restablezca su vigencia y/o la modifique.

Los recaudos fijados precedentemente deberán ser cumplimentados

indefectiblemente al momento de la presentación de la solicitud,

adjuntando toda la documentación respaldatoria correspondiente, con

excepción de lo establecido en el punto II) inciso h) y el punto III),

detallado ut supra.

12. DESCRIPCIÓN DE LAS PRINCIPALES

ACTIVIDADES DEL PROCESO B)

12.1. Presentación de la solicitud

La solicitud para acceder al Beneficio referido en la Ley N° 26.360

deberá ser presentada, por los sujetos alcanzados, ante la Mesa de

Entradas correspondiente a la SECRETARÍA DE ENERGÍA.

12.2. Análisis preliminar

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE

HIDROCARBUROS, dependiendo del tipo de proyecto, realizará un análisis

y evaluación preliminar del cumplimiento de los requisitos detallados

en el punto 11 del presente Reglamento, como así también de los

recaudos establecidos en la Ley N° 26.360 y su reglamentación.

En caso de haberse omitido alguno de ellos o si los mismos no

cumplieren adecuadamente con los requisitos preestablecidos, la

Subsecretaría competente, notificará a los peticionarios quienes

deberán presentar la documentación faltante o rectificativa en un plazo

de DIEZ (10) días hábiles administrativos. Caso contrario se tendrá por

desistida la presentación efectuada.

En los plazos previstos en el inciso a) del Artículo 13 del Decreto N°

726/2009, los peticionarios deberán acreditar las garantías mencionadas

en dicho inciso.

La documentación aludida en el párrafo anterior deberá ser presentada

ante la SUBSECRETARÍA competente, la cual determinará, en función de

las características del proyecto presentado, el documento constitutivo

de la garantía en conformidad con lo establecido en el Artículo 8° de

la Ley N° 26.360.

La SUBSECRETARÍA competente, recibirá la documentación y si la misma

reúne las condiciones previstas en el Artículo 13 del Decreto N°

726/09, será resguardada hasta el momento de su liberación o ejecución.

Con toda la documentación recibida, la SUBSECRETARÍA DE ENERGÍA

ELÉCTRICA o la SUBSECRETARÍA DE HIDROCARBUROS según sus competencias,

elaborará un informe preliminar sobre la viabilidad económica-

financiera del proyecto de obra de infraestructura presentado, o en

caso que lo estime pertinente, remitirá las actuaciones a la

UNIVERSIDAD TECNOLÓGICA NACIONAL y/o la UNIVERSIDAD NACIONAL DE BUENOS

AIRES a fin de que las mismas realicen el análisis técnico y la

evaluación económico financiera de los proyectos de obras de

infraestructura presentados.

Producido dicho informe, remitirá las actuaciones a la SECRETARÍA DE

HACIENDA conforme lo establecido en el Artículo 9° del Decreto N°

726/2009.

12.3. Intervención de la SECRETARÍA DE

HACIENDA

La SECRETARÍA DE HACIENDA, a través de la DIRECCIÓN NACIONAL DE

IMPUESTOS y la DIRECCIÓN NACIONAL DE INVESTIGACIONES Y ANÁLISIS FISCAL,

ambas dependientes de la SUBSECRETARÍA DE INGRESOS PÚBLICOS DE LA

SECRETARÍA DE HACIENDA, efectuarán, en el ámbito de sus competencias

específicas, el informe técnico pertinente y la respectiva evaluación

presupuestaria de los proyectos remitidos.

Cumplida dicha intervención, deberá remitir las actuaciones a la

SUBSECRETARÍA que corresponda según el tipo de proyecto, la cual

consolidará la información presentada y para el caso de considerar no

viable la presentación, en base a los informes obrantes en las

actuaciones, la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o DE HIDROCARBUROS

deberá notificar al peticionario dicha circunstancia fundamentando la

denegatoria de la solicitud.

12.4. Resolución

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA, y la SUBSECRETARÍA DE

HIDROCARBUROS, en caso de corresponder, elevarán el proyecto de acto

administrativo a la SECRETARÍA DE ENERGÍA.

La SECRETARÍA resolverá sobre el otorgamiento del/los beneficios

fiscales requeridos, en el marco de la Ley N° 26.360.

Posteriormente, se notificará a los peticionarios, a la AFIP, Ente

Regulador u Organismo Rector competente, la resolución otorgando el

beneficio fiscal, así como también a la SECRETARÍA DE HACIENDA del

MINISTERIO DE ECONOMÍA a los fines de que proceda a efectuar la

respectiva afectación del beneficio correspondiente.

-C-

PROCESO PARA LA AUTORIZACIÓN DE LA

SOLICITUD DE EXIMICIÓN DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DE LAS

TASAS DE ESTADÍSTICA Y COMPROBACIÓN A LA IMPORTACIÓN PARA CONSUMO DE

MERCADERÍAS NUEVAS Y NO PRODUCIDAS EN EL PAÍS.

ARTÍCULO 34 DE LA LEY N° 26.422

13. OBJETO DEL PROCESO

El presente proceso tendrá como objetivo otorgar la autorización de la

solicitud de eximición del pago del derecho de importación y de las

tasas de estadística y comprobación a la importación para consumo de

mercaderías nuevas y no producidas en el país, destinadas a obras de

infraestructura, establecidas en el Artículo 34 de la Ley N° 26.422,

siempre que el proyecto presentado cuente con la declaración de obra de

infraestructura crítica correspondiente, según el proceso establecido

en el presente reglamento.

El beneficio fiscal establecido en el Artículo 34 de la Ley N° 26.422,

surtirá efectos desde la entrada en vigencia de la norma precitada.

14. SUJETOS ALCANZADOS

Serán los establecidos en el punto 4.2 del presente Reglamento.

15. PARTES

■ SECRETARÍA DE INDUSTRIA Y DESARROLLO

PRODUCTIVO

■ MINISTERIO DE ECONOMÍA.

■ ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

■ SUBSECRETARÍA DE ENERGÍA ELÉCTRICA y SUBSECRETARÍA DE HIDROCARBUROS

de la SECRETARÍA DE ENERGÍA.

■ Órganos y Entes estatales a los que se les confieran las competencias

para intervenir en el marco de las atribuciones que refiere el presente

reglamento.

16. MERCADERÍAS NUEVAS A SER

IMPORTADAS EN EL MARCO DEL ARTÍCULO 34 DE LA LEY N° 26.422.

Serán susceptibles de ser importadas, aquellas mercaderías nuevas y no

producidas en el país destinadas a obras de infraestructura, siempre

que las mismas sean partes constitutivas imprescindibles de las obras a

las que se afectan.

17. REQUISITOS PARA LA PRESENTACIÓN DE

LA SOLICITUD

Los peticionarios que pretendan obtener la autorización de la solicitud

de eximición del pago del derecho de importación y de las tasas de

estadística y comprobación a la importación para consumo de mercaderías

nuevas y no producidas en el país establecidas en el Artículo 34 de la

Ley N° 26.422, deberán dar cumplimiento con:

A) Presentar la declaración de Obra de Infraestructura Crítica, según

lo establecido en el presente Reglamento.

B) Acreditar que las mercaderías cumplen con el criterio descrito en el

punto 16 del presente Reglamento.

C) Presentar una Declaración jurada por parte del peticionario en la

cual se deje constancia que no se están ingresando al país bienes o

componentes de bienes comprendidos dentro del marco de la Ley N° 24.051

y sus modificatorias de RESIDUOS PELIGROSOS y de la Ley N° 24.040 de

COMPONENTES QUÍMICOS.

D) Formulario Cronograma de Inversiones que como Anexo II se adjunta al

presente Reglamento desagregando el total de las inversiones previstas

según los grandes rubros del presupuesto y de acuerdo a las

características del proyecto presentado.

18. DESCRIPCIÓN DE LAS PRINCIPALES

ACTIVIDADES DEL PROCESO C)

18.1. Presentación de la solicitud

La solicitud para acceder al Beneficio referido en el Artículo 34 de la

Ley N° 26.422 deberá ser presentada ante la Mesa General de Entradas

correspondiente a la SECRETARÍA DE ENERGÍA.

18.2. Análisis preliminar

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE

HIDROCARBUROS, según el tipo de proyecto, realizará un análisis y

evaluación preliminar del cumplimiento de los requisitos detallados en

el punto 17 del presente, como así también de los recaudos establecidos

en el Artículo 34 de la Ley N° 26.422.

En caso de haberse omitido alguno de ellos o la presentación no

cumpliere adecuadamente con los requisitos preestablecidos, la

subsecretaría competente notificará a los peticionarios, los que

deberán presentar la documentación faltante o rectificativa en un plazo

de DIEZ (10) días hábiles administrativos, caso contrario se tendrá por

desistida la presentación efectuada.

Una vez cumplimentados todos los requisitos, la subsecretaría

interviniente elaborará un informe preliminar.

18.3. Intervención de la SUBSECRETARÍA

DE INDUSTRIA

La SUBSECRETARÍA DE INDUSTRIA o la Autoridad competente, tomará la

intervención de su competencia, conforme lo establece el artículo 34 de

la Ley N° 26.422, determinando la existencia de producción nacional del

producto que se pretende importar para el desarrollo de la obra de

infraestructura.

18.4. Autorización de la solicitud y

remisión a la AFIP

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE

HIDROCARBUROS dependiendo del carácter del proyecto, elevará a la

SECRETARÍA DE ENERGÍA la solicitud en trámite.

Con sustento en las actuaciones, la SECRETARÍA DE ENERGÍA se expedirá,

autorizando la solicitud.

La subsecretaría que corresponda notificará a la AFIP, a fin de que la

misma tome la intervención de su competencia, en lo que respecta a la

gestión del otorgamiento de la eximición, conforme el procedimiento que

se establezca al efecto.

En caso que la SECRETARÍA DE ENERGÍA no considere cumplidos los

requisitos de la solicitud en trámite, con sustento en el informe

producido por las dependencias intervinientes, se expedirá denegando la

autorización de la solicitud de eximición del pago del derecho de

importación y de las tasas de estadística y comprobación a la

importación para consumo de mercaderías nuevas y no producidas en el

país, notificando al peticionario dicha circunstancia fundamentando la

denegatoria.

La SECRETARÍA DE ENERGÍA con carácter excepcional y con la intervención

previa para el caso particular bajo análisis de la SUBSECRETARIA DE

INDUSTRIA, o Autoridad competente, podrá autorizar el otorgamiento del

beneficio fiscal previsto en el Artículo 34 de la Ley N° 26.422 a

aquellas mercaderías nuevas que, si bien, pudiesen ser producidas en el

país, pero que por sus características debieran ser importadas

atendiendo a las especificaciones técnicas exigidas en el proyecto de

obra de infraestructura crítica en cuestión, o bien por tratarse de un

proyecto cuya entrega deba realizarse conforme la modalidad de

contratación "llave en mano”.

-D-

PROCESO DE CONTROL Y ASIGNACIÓN DEL

BENEFICIO FISCAL OTORGADO.

19. OBJETO DEL PROCESO

El presente proceso tendrá como objetivo efectuar el control y

asignación del beneficio fiscal otorgado conforme los regímenes

fiscales previstos en la Ley N° 26.360 y el Artículo 34 de la Ley N°

26.422.

20. PROYECTOS ALCANZADOS

Serán aquellos proyectos que hayan resultado beneficiarios de los

regímenes previstos en la Ley N° 26.360 y el Artículo 34 de la Ley N°

26.422.

21. PARTES

■ SUBSECRETARÍA DE ENERGÍA ELÉCTRICA

■ SUBSECRETARÍA DE HIDROCARBUROS

■ ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP)

■ Órganos y Entes estatales a los que se les confieran las competencias

para intervenir en el marco de las atribuciones que refiere el presente

reglamento.

22. LIBERACIÓN DE GARANTÍAS

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE

HIDROCARBUROS según corresponda, procederá a la liberación de las

garantías presentadas, constituidas conforme lo establecido en el punto

12.2, tercer párrafo del presente reglamento, contra la presentación de

las garantías consignadas en el apartado b) del articulo 13 del Decreto

N° 726/2009 cuando se haya accedido al beneficio fiscal de devolución

anticipada del Impuesto al Valor Agregado (IVA).

Las mencionadas garantías podrán constituirse por el total del proyecto

de obra de infraestructura presentado, es decir, por el CIEN POR CIENTO

(100%) del beneficio solicitado, o bien, en función de las distintas

etapas del proyecto de obra de infraestructura presentado siempre que

se respeten los plazos establecidos en el mencionado apartado y se

ajusten al tipo de documento determinado previamente por la

SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE HIDROCARBUROS.

Para el caso en que se opte por la constitución de garantías conforme

lo establecido en el punto 12.2 tercer párrafo del presente reglamento,

la liberación de las mismas se realizará cuando se presenten nuevas

garantías por un monto no inferior al de la garantía a liberarse.

23. REQUISITOS A PRESENTAR PARA EL

CONTROL DEL BENEFICIO FISCAL.

23.1 Beneficios de amortización

acelerada en el Impuesto a las Ganancias y devolución anticipada del

Impuesto al Valor Agregado (IVA), Ley N° 26.360

El beneficiario deberá presentar, con la periodicidad establecida en

los Anexos III, IV y V -que forman parte del presente-, la siguiente

documentación, a los fines de realizar el control de la ejecución de

los proyectos de obras de infraestructura crítica.

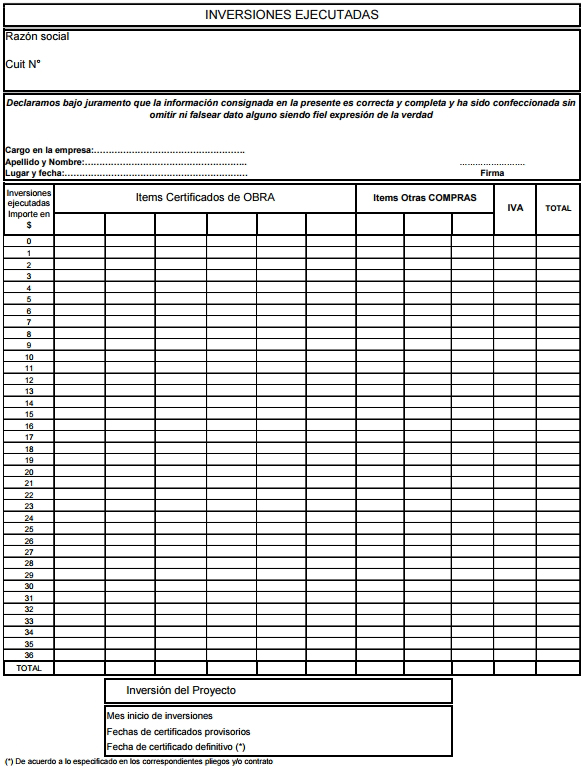

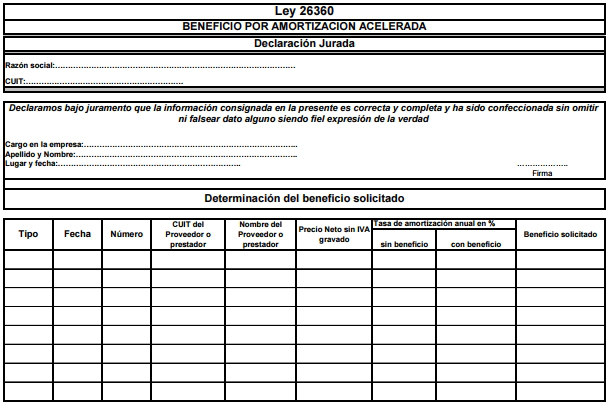

i) Declaración Jurada denominada "Inversiones Ejecutadas”, que como

ANEXO III se adjunta al presente.

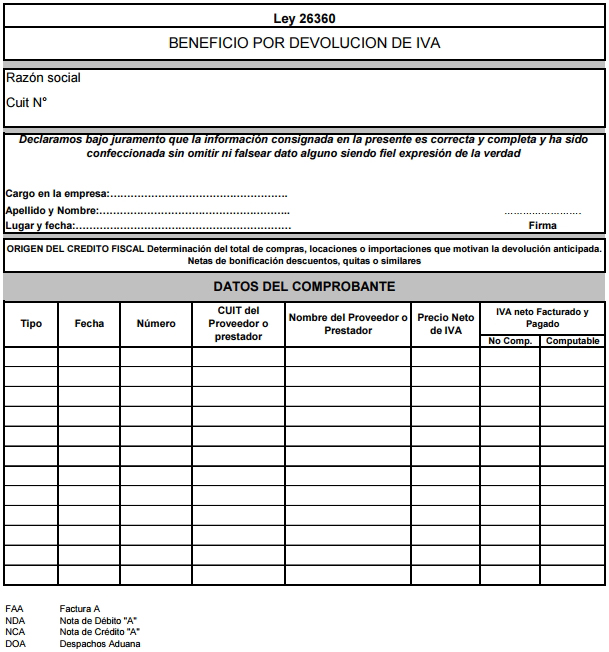

ii) Declaración Jurada denominada "Devolución Anticipada del Impuesto

al Valor Agregado (IVA)”, que como ANEXO IV se adjunta al presente.

iii) Declaración Jurada "Amortización Acelerada en el Impuesto a las

Ganancias”, que como ANEXO V se adjunta al presente.

iv) Siempre que se justifique, toda otra documentación, dato y/o

información que la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la

SUBSECRETARÍA DE HIDROCARBUROS considere necesaria para efectuar un

eficiente seguimiento y control de los beneficios fiscales otorgados.

23.2 Eximición del pago del derecho de

importación y de las tasas de estadística y comprobación a la

importación para consumo de las mercaderías nuevas y no producidas en

el país, destinadas a obras de infraestructura, del Artículo 34 de la

Ley N° 26.422:

El beneficiario deberá presentar la documentación que a continuación se

detalla, en forma bimestral a la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o

la SUBSECRETARÍA DE HIDROCARBUROS, según el tipo de proyecto, a los

fines de realizar el control de la ejecución de los proyectos de obras

de infraestructura crítica:

i) Declaración Jurada denominada "Beneficio Ley N° 26422 - art. 34”,

que como ANEXO VI se adjunta al presente.

ii) Declaración Jurada denominada "Inversiones Ejecutadas”, que como

ANEXO III se adjunta al presente.

iii) Siempre que se justifique, toda otra documentación, dato y/o

información que la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la

SUBSECRETARÍA DE HIDROCARBUROS considere necesaria para efectuar un

eficiente seguimiento y control de los beneficios fiscales otorgados.

24. DESCRIPCIÓN DE LAS PRINCIPALES

ACTIVIDADES DEL PROCESO D)

24.1 Control de ejecución de obra en

el marco de la Ley N° 26.360

Los beneficiarios del régimen, a partir de la fecha de notificación del

acto aprobatorio de beneficios, deberán presentar ante la SUBSECRETARÍA

DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE HIDROCARBUROS, según

corresponda, en forma bimestral la declaración jurada mediante el

formulario denominado "Inversiones Ejecutadas” que se adjunta al

presente reglamento como ANEXO III. Asimismo, deberán adjuntar copia

certificada ante Escribano Público de los certificados de obra y

cualquier otra información respaldatoria en concordancia al citado

formulario comprometido en el proyecto en igual grado de detalle.

La totalidad de la documentación deberá estar certificada ante

Escribano Público debiendo tomar intervención el Ente Regulador u

Organismo Rector competente en la materia.

El precitado formulario será presentado hasta cumplimentar con el

CIENTO POR CIENTO (100%) del monto de inversión declarado en el

proyecto de inversión aprobado.

La copia certificada, ante Escribano Público, del certificado de

recepción provisoria deberá ser presentada, ante las Subsecretarías

antes mencionadas, dentro de los QUINCE (15) días de su presentación.

El proyecto se considerará ejecutado con la presentación de la copia

certificada, ante Escribano Público de recepción definitiva, la cual

deberá ser acreditada en el mismo sentido establecido para el

certificado de recepción provisoria.

Si se hubiera previsto contractualmente el otorgamiento de plazos

adicionales para la ejecución de la obra y, al momento de la

presentación del formulario "Inversiones Ejecutadas”, existiere retraso

en la ejecución de la obra con relación al Cronograma de Inversión

aprobado, se deberá presentar la documentación respaldatoria que

justifique la demora.

Si no se hubiera previsto contractualmente el otorgamiento de plazos

adicionales para la ejecución de la obra o éstos estuvieran vencidos, o

si se produjera el retraso en la ejecución de la misma con relación al

Cronograma de Inversión aprobado, será de aplicación lo establecido en

el punto 25.

24.2 Beneficio de devolución

anticipada del Impuesto al Valor Agregado (IVA), Ley N° 26.360

A los fines de hacer efectiva la devolución anticipada del Impuesto al

Valor Agregado (IVA), los beneficiarios deberán presentar en forma

mensual ante la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA

DE HIDROCARBUROS, según corresponda, la solicitud de devolución del

Impuesto al Valor Agregado (IVA), efectivamente abonado, en las

operaciones de compra de bienes, servicios y/o ejecución de obras

comprendidos en el proyecto aprobado, con la respectiva documentación

respaldatoria conforme la legislación vigente.

Para ello, los beneficiarios deberán presentar con carácter de

Declaración Jurada, en original y en soporte magnético, el formulario

denominado "Devolución Anticipada de IVA”, que como ANEXO IV se

adjunta, debiendo acompañar la documentación a la que se hace

referencia en el mismo, con certificación simple y aprobada por el Ente

Regulador u Organismo Rector que corresponda según la materia del

proyecto ejecutado. Asimismo, los beneficiarios deberán completar el

aplicativo informático elaborado por la AFIP, el que será puesto a

disposición de los mismos, oportunamente.

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE

HIDROCARBUROS, de acuerdo al tipo proyecto, controlará la

compatibilidad de las erogaciones fundadas en la documentación

respaldatoria sobre las que se solicita la devolución del Impuesto al

Valor Agregado (IVA) con los compromisos asumidos y aprobados en el

proyecto, respecto de los rubros que integran el presupuesto aprobado,

conforme el beneficio fiscal otorgado.

Una vez efectuado dicho control, remitirá la conclusión y el resultado

a la AFIP, a fin de que se prosiga con el trámite correspondiente.

24.3 Beneficios de amortización

acelerada en el Impuesto a las Ganancias, Ley N° 26.360

A los efectos de la aplicación de la amortización acelerada del

Impuesto a las Ganancias, los beneficiarios del régimen deberán

presentar ante la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA

DE HIDROCARBUROS, -conforme sus competencias, con una antelación no

inferior a mCUARENTA (40) días hábiles de la fecha de vencimiento para

la presentación de la Declaración Jurada del Impuesto a las Ganancias,

las inversiones efectivamente realizadas correspondientes a los

proyectos de inversión en obras de infraestructura aprobados.

En tales casos, se deberá presentar con carácter de Declaración Jurada,

en original y formato de planilla de cálculo en soporte magnético, el

formulario denominado "Amortización Acelerada en el Impuesto a las

Ganancias”, que como ANEXO V se adjunta al presente, debiendo acompañar

la documentación a la que se hace referencia en el mismo con

certificación simple, y aprobada previamente por el Ente Regulador u

Organismo Rector que corresponda. Asimismo, los beneficiarios deberán

completar el aplicativo informático elaborado por la AFIP, el que será

puesto a disposición de los mismos oportunamente.

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE

HIDROCARBUROS, conforme sus competencias, controlarán que las

inversiones sobre las que se solicita la aplicación de la amortización

acelerada en el Impuesto a las Ganancias resulten compatibles con los

compromisos asumidos y aprobados en el proyecto, respecto de los rubros

que integran el presupuesto aprobado.

Una vez efectuado dicho control, se remitirá a la AFIP la información

que dicha repartición establezca.

Los beneficiarios practicarán la amortización acelerada en el Impuesto

a las Ganancias por aquellas erogaciones identificadas en la evaluación

de la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o de la SUBSECRETARÍA DE

HIDROCARBUROS, una vez que el bien se hallare habilitado.

24.4 Eximición del pago del derecho de

importación y de las tasas de estadística y comprobación a la

importación para consumo de las mercaderías nuevas y no producidas en

el país, destinadas a obras de infraestructura, Artículo 34 de la Ley

N° 26.422

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE

HIDROCARBUROS, según corresponda, requerirán de los beneficiarios la

presentación del formulario "Beneficio Ley N° 26.422 - Art. 34” y el de

"Inversiones Ejecutadas” a fin de controlar que las mercaderías

detalladas en el proyecto y su aplicación a la ejecución de la obra se

correspondan entre sí.

Asimismo, una vez que el beneficiario haya sido notificado por parte de

la AFIP, de la aprobación del beneficio fiscal solicitado, cualquier

cambio que se efectúe en la ejecución del proyecto de inversión, deberá

ser comunicado en forma inmediata y fehaciente, por el beneficiario a

la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o a la SUBSECRETARÍA DE

HIDROCARBUROS.

La SUBSECRETARÍA DE ENERGÍA ELÉCTRICA o la SUBSECRETARÍA DE

HIDROCARBUROS analizarán la relevancia de la modificación efectuada

sobre el proyecto, y de corresponder notificará del mismo a la AFIP, a

fin de que ésta tome las medidas correspondientes.

25. VERIFICACIÓN DE INCUMPLIMIENTO Y

APLICACIÓN DE SANCIONES

La SECRETARÍA DE ENERGÍA tendrá a su cargo el control y la verificación

del cumplimiento de los procesos establecidos en el presente Reglamento.

En este sentido, dicha área instruirá el proceso sancionatorio

correspondiente, debiendo observar la normativa vigente en la materia.

26. ANEXO I - DATOS DE LA EMPRESA

1- Memoria descriptiva de la Empresa:

indicar su evolución técnico-económica, mencionando las etapas

principales desde su iniciación.

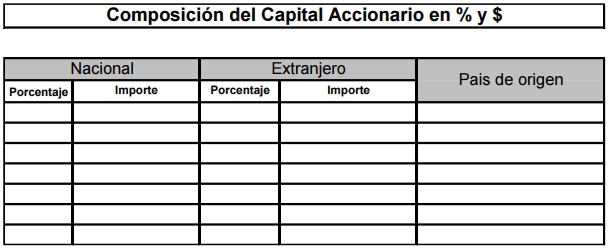

2- Asociación con Empresas existentes: Indicar tipo de integración o

relación.

2 A fin de constatar los requisitos previstos en la normativa aplicable

para acreditar la generación de puestos genuinos de trabajo en el marco

del otorgamiento de los beneficios fiscales previstos en la Ley N.°

26.360elementos relevantes de los libros de sueldos pertinentes,

suscriptas por Escribano Público. De este modo ya se ha expedido la

DIRECCIÓN GENERAL DE ASUNTOS JURÍDICOS.

IF-2023-54875545-APN-DNIE#MEC