ENTE

NACIONAL REGULADOR DEL GAS

Resolución 735/2023

RESOL-2023-735-APN-DIRECTORIO#ENARGAS

Ciudad de Buenos Aires, 28/12/2023

VISTO el Expediente N° EX-2023-86808875--APN-GDYE#ENARGAS, lo dispuesto

por la Ley Nº 24.076, su Decreto Reglamentario N° 1738/92 y las

Resoluciones ENARGAS N° 2904/2003; N° 298/2018; N° RESFC-2018-6-APN-

DIRECTORIO#ENARGAS; N° RESFC-2018-30-APN-DIRECTORIO#ENARGAS y

CONSIDERANDO:

Que el 30 de marzo de 2017 esta Autoridad Regulatoria emitió las

Resoluciones N° I-4353 a N° I-4363 que fijaron oportunamente las

tarifas máximas y de transición en el marco de la Revisión Tarifaria

Integral (RTI) para las Licenciatarias, y la Resolución N° I-4364 que

fijo´ las tarifas máximas y de transición en el marco de la Revisión

Tarifaria (RT) para Redengas S.A.

Que, en dichas Resoluciones, y conforme lo dispuesto por el último

párrafo del Artículo 41 de la Ley N° 24.076, se explicitó que con la

finalidad de transparentar la carga tributaria que afecta a los costos

de prestación de los servicios de transporte y distribución de gas en

las distintas provincias o municipios, y para evitar que dicha carga

impactara sobre usuarios cuyos domicilios se encuentran ubicados fuera

de la provincia o municipio que dispuso la creación y aplicación del

tributo, a esos efectos para el cálculo de las tarifas máximas a

aplicar no se consideraron en el Caso Base ciertos tributos

provinciales y municipales (v.gr. Impuesto sobre los Ingresos Brutos;

Tasa de Seguridad e Higiene; Tasa de Ocupación del Espacio Público,

entre otros), para los cuales debía disponerse su incorporación en

factura por línea separada de acuerdo a una metodología a determinar

por esta Autoridad Regulatoria.

Que, en ese sentido, bajo el marco normativo vigente, el principio

rector es que los tributos locales que conforman la carga tributaria

que afecta los costos de prestación de los servicios de transporte y

distribución de gas por redes, deben ser incorporados en la factura del

servicio en línea separada. Ello, a fin de brindar mayor transparencia

a la carga tributaria contenida en las tarifas respecto de los

elementos regulados y sus variaciones.

Que, en ese contexto, y a efectos de lograr ese cometido, este

Organismo emitió las Resoluciones ENARGAS N° I- 4530/17 y N° 228/18 que

aprobaron metodologías para la inclusión –en renglón separado- en la

factura del servicio público de distribución de gas por redes de las

Distribuidoras y de REDENGAS S.A., de un conjunto de tributos locales y

del tributo que grava la ocupación o uso del espacio de dominio público

respectivamente, todo ello, bajo los parámetros allí establecidos, para

el período comprendido entre el 1° de abril de 2017 y el 31 de marzo de

2018, dejándose sin efecto las autorizaciones de traslado que sobre los

mismos tributos se hubieren emitido con anterioridad.

Que, asimismo, en ambas Resoluciones se estableció que los importes a

trasladar con posterioridad al 31/03/2018 debían ser previamente

autorizados por el ENARGAS conforme éste determinara, lo que se

cristalizo´ con la Resolución N° RESFC-2018-6-DIRECTORIO#ENARGAS,

mediante la cual, se aprobó la “METODOLOGI´A PARA LA INCLUSIO´N EN LA

FACTURA DEL SERVICIO PU´BLICO DE DISTRIBUCIO´N DE GAS POR REDES DE

TRIBUTOS LOCALES” a partir del 01/04/2018 y los respectivos períodos

subsiguientes ello, de conformidad con lo expuesto en su Anexo I,

mediante el cual se instituyó que las Licenciatarias de Distribución y

REDENGAS S.A. podrían incluir en la factura del servicio y por línea

separada, los montos que resulten de la aplicación de las alícuotas de

tributos (coeficientes o valores unitarios) que esta Autoridad

Regulatoria autorice a tal fin, con el objeto de permitirles recuperar

la carga tributaria que incide en los costos de prestación del servicio

de distribución de gas en las distintas provincias o municipios del

territorio nacional y que no hubieren sido contemplados en el “Caso

Base” de la Revisión Tarifaria Integral al momento de autorizar las

tarifas que se aprobaron en su marco.

Que, a los fines de obtener la autorización mencionada en el

considerando anterior, las prestadoras del servicio deben presentar, en

formato digital a través del Sistema Automático de Remisión Informática

S.A.R.I., de acuerdo a los lineamientos definidos en el punto XIII.

PRESENTACIO´N DE INFORMACIO´N del Anexo I de la Resolución N°

RESFC-2018-6-APN-DIRECTORIO#ENARGAS, sesenta (60) días antes de la

finalización de cada período de autorización, el cual se estableció

entre el 1° de abril y el 31 de marzo del año siguiente, los Cuadros I,

II y III que forman parte de dicho Anexo, señalándose las pautas que se

establecen a efectos de la confección de los mismos.

Que, a su turno, en el punto VII del Anexo I de la Resolución N°

RESFC-2018-6-APN-DIRECTORIO#ENARGAS se dispuso que los “valores

unitarios y coeficientes” que fuesen “autorizados” por esta Autoridad

Regulatoria mediante el acto administrativo correspondiente, “tendrían

vigencia anual” para el período comprendido “entre el 1° de abril de

cada año y el 31 de marzo del año siguiente”.

Que, en el punto VIII del Anexo I de la Resolución N°

RESFC-2018-6-APN-DIRECTORIO#ENARGAS, se indicó que cuando se produjesen

cambios en la carga tributaria como consecuencia de la creación,

derogación o modificación en los tributos, se debía informar a esta

Autoridad Regulatoria, de acuerdo con lo establecido en el Artículo 2°

inc. b) de la Resolución ENARGAS N° 1976/2000 y por las NOTAS

ENRG/GDyE/GR/GAL/I Nros. 1245/13 a 1253/13 (Protocolo E), sus

modificatorias y complementarias (Formulario 6.B de DD.JJ.), juntamente

con la parte pertinente de la Ordenanza de que se trate.

Que, por ello, se debía presentar en tiempo y forma la propuesta de

modificación de los coeficientes autorizados previamente, contemplando

el efecto de las modificaciones que se produjeran, todo ello siguiendo

los lineamientos de la metodología establecida en dicha Resolución;

además e independientemente de la vigencia de la autorización de los

valores unitarios y coeficientes para la determinación de los importes

a incluir en la facturación a los usuarios; y para el caso en que

eventualmente cualquiera de los tributos cuya inclusión en factura

hubiera sido autorizada dejara de tener vigencia, las prestadoras

debían cesar en forma automática su inclusión en la facturación que

emitiesen desde la fecha en que el tributo fuera dejado sin efecto.

Que en el punto IX del Anexo I de la Resolución Nº

RESFC-2018-6-APN-DIRECTORIO#ENARGAS se estableció que los

Subdistribuidores podían facturar a sus clientes los conceptos

tributarios que les fuesen facturados por las Distribuidoras a

aquellos. Para ello, les sería de aplicación lo dispuesto en la

Resolución ENARGAS Nº 298 del 23 de marzo del 2018, por la que se

aprobó, la “METODOLOGÍA PARA LA FACTURACIÓN POR PARTE DE LAS

SUBDISTRIBUIDORAS DE LOS CONCEPTOS TRIBUTARIOS FACTURADOS POR LA

DISTRIBUIDORA EN RENGLÓN POR SEPARADO”, de conformidad con lo expuesto

en su Anexo I, cuya vigencia data del 1º de abril de 2017, y que aborda

traslados de tributos en línea separada en factura que no tienen un

tratamiento específico para los Subdistribuidores.

Que en el punto X del Anexo I de la Resolución N°

RESFC-2018-6-APN-DIRECTORIO#ENARGAS, se incorporó el instrumento

“balance”, determinándose que las Licenciatarias y REDENGAS S.A. deben

contabilizar por separado los importes que surgen de las DD.JJ.

presentadas ante los fiscos correspondientes y los montos incluidos en

la facturación a sus usuarios por este concepto, discriminados en ambos

casos por cada uno de los tributos cuya inclusión en factura fuera

autorizada, y anualmente presentar, dentro de los treinta (30) días de

vencido el plazo de autorización establecido en el punto VII antes

citado, para cada uno de los tributos provinciales o municipales un

balance entre los importes que surgen de las DD.JJ. presentadas ante

los Fiscos correspondientes y los montos incluidos en la facturación a

sus usuarios, estableciéndose en caso de diferencias de balances su

tratamiento respectivo.

Que tanto en la Resolución N° RESFC-2018-6-APN-DIRECTORIO#ENARGAS, como

en las que la antecedieron, se indicó que la incorporación en factura

por línea separada de los conceptos que se aprueben por aplicación de

dichas metodologías implicaba la imposibilidad de incorporar en factura

todo otro concepto tributario de similares características que hubiere

sido aprobado por este Organismo con anterioridad al 1° de abril de

2017, y de toda otra autorización que, por su naturaleza, se opusiera a

las autorizaciones que se aprobasen en el marco de dichas Resoluciones.

Que, por su parte, cabe mencionar que en el Anexo II de la Resolución

Nº RESFC-2018-6-APN-DIRECTORIO#ENARGAS se habían establecido

Disposiciones Transitorias que, al momento de la presente, se

encuentran cumplidas.

Que, posteriormente, mediante la Resolución N°

RESFC-2018-30-APN-DIRECTORIO#ENARGAS, se determinó que “todo concepto”

que pretenda incorporarse en la factura del servicio de distribución de

gas por redes, debe guardar estricta relación con los servicios

regulados y estar previamente contemplado en una norma de alcance

general que prevea tal concepto; y que sin perjuicio de los

procedimientos especiales vigentes, previamente a la incorporación en

la factura de cualquier concepto, con sustento en la normativa vigente,

debería solicitarse al ENARGAS la autorización correspondiente,

conforme éste determine, a los fines de la asignación de un nuevo

Código de Facturación a ser utilizado para la presentación de los

distintos regímenes de información a través del S.A.R.I. y que en

virtud de ello, se estableció la expresa prohibición de incorporar

conceptos no autorizados por este Organismo.

Que, conforme se desprende de sus considerandos, la Resolución N°

RESFC-2018-30-APN-DIRECTORIO#ENARGAS, tiene como objetivo unificar las

cuestiones relacionadas con el tema en tratamiento previendo que “todo

concepto” a incluir en la factura del usuario debe contar con la

“autorización de este Organismo”, a quien por su parte “le compete

determinar la metodología a aplicar”, estipulándose que las

autorizaciones que este Organismo otorgue versen sobre traslados de

“conceptos tributarios” en la factura del usuario, en lugar de

“coeficientes o valores unitarios” autorizados por períodos

determinados de tiempo, tal como se fijó con anterioridad.

Que, además de lo señalado en dicha norma, debe tenerse en

consideración la experiencia recogida en relación a la aplicación de

las metodologías expuestas en las Resoluciones ENARGAS N° I-4530/2017;

N° 228/2018 y N° RESFC-2018-6-APN-DIRECTORIO#ENARGAS, en lo que

concierne al traslado en su justa incidencia de los tributos abonados

por las prestadoras a los fiscos correspondientes.

Que, a tal fin y teniendo en consideración los preceptos de la

Resolución N° RESFC-2018-30-APN-DIRECTORIO#ENARGAS, resulta entonces

factible otorgar autorizaciones de traslado de tributos en la factura

del usuario de “conceptos tributarios” en vez de autorizaciones anuales

de “coeficientes o valores unitarios”, permitiendo de este modo que,

ante cambios en la normativa de base, tanto los usuarios como las

prestadoras no se vean afectados, pudiéndose trasladar los mismos

oportunamente y en su justa incidencia y evitando así la generación de

diferencias de balance, lo que resultará ser materia de las auditorías

pertinentes.

Que, por esa razón, la modificación que se aprueba mediante la presente

brinda uniformidad de tratamiento con respecto a otras normas emitidas

por este Organismo en relación al traslado de tributos en la

facturación del usuario, tales como son la Resolución ENARGAS N° 658/98

-relativa al impuesto a los Ingresos Brutos- y las Resoluciones ENARGAS

Nros. 2700/2002; 2783/2003; 2804/2003 y 2808/2003 -referidas al

impuesto a los Créditos y Débitos en cuenta corriente bancaria-, donde

por medio de las mismas este Organismo autorizo´ el traslado de dichos

“conceptos tributarios” en la factura del usuario.

Que, asimismo, otro aspecto de importancia es el referido a la

consideración del período anual, dado que el año fijado en las

Resoluciones ENARGAS N° I-4530/17; N° 228/18 y N°

RESFC-2018-6-APN-DIRECTORIO#ENARGAS comienza el 1° de abril y finaliza

el 31 de marzo del año siguiente, en tanto que en las normas que

regulan los tributos locales, generalmente, tratan el año calendario,

resultando por ende heterogéneos, con lo cual, y a fin de homogeneizar

los mismos y morigerar las diferencias de balances, resulta conveniente

establecer el año calendario a estos efectos.

Que, en función de lo expuesto, es oportuno y conveniente modificar el

régimen actualmente vigente, siempre teniendo como objetivo, además del

cumplimiento de la normativa que rige la materia, que los traslados

tributarios que este Organismo autorice resulten claros, precisos y

sean efectuados en su justa incidencia.

Que, igualmente y en pos de aplicar criterios homogéneos, resulta

conveniente integrar a las Subdistribuidoras a los nuevos

procedimientos previstos.

Que, por lo expuesto, corresponde establecer una nueva metodología para

la inclusión en factura por línea separada de los tributos locales que

inciden en los costos de la prestación del servicio y de los cuales

resultan ser sujetos pasivos e incididos las prestadoras en si´ mismas,

detallándose la misma en el ANEXO I (IF-2023-86975296-APN-GDYE#ENARGAS)

del presente acto.

Que no puede omitirse la consideración del lapso comprendido entre el

vencimiento de las autorizaciones resultantes de la aplicación de la

metodología aprobada por la Resolución N°

RESFC-2018-6-DIRECTORIO#ENARGAS y la vigencia de la que es aprueba

mediante la presente Resolución, por lo cual resulta necesario

establecer una disposición transitoria para estos casos (conforme surge

del Anexo I).

Que, asimismo, corresponde establecer una disposición transitoria para

aquellas solicitudes de traslados de tributos efectuadas en dicho marco

normativo en el período que va desde las últimas autorizaciones

otorgadas hasta la fecha en la cual entre en vigencia la metodología

que se aprueba por este acto, y que no hubieren sido autorizados los

traslados de los conceptos tributarios en cuestión.

Que, por otra parte, también correspondería establecer otra disposición

para el período de transición, el que se extendería desde el 1° de

abril de 2023 hasta el 31 de diciembre de 2023, ello, a efectos de la

presentación del Balance Anual tratado en el punto VI. TRATAMIENTO

CONTABLE – INFORMACIO´N Y CONTROL del ANEXO I de la presente.

Que, cabe resaltar que por medio del Artículo 2° de la Resolución

ENARGAS N° 2904/2003 se aprobó un procedimiento relacionado con la

solicitud por parte del Subdistribuidor al ENARGAS para que se autorice

el traslado de la incidencia impositiva pertinente en la facturación de

gas natural.

Que, de igual modo corresponde en esta instancia establecer la

metodología para la inclusión en la factura del servicio público de

distribución de gas por redes de aquellos tributos locales que la

Distribuidora le facture a la Subdistribuidora y ésta a sus clientes en

reglón separado, la que se detalla como ANEXO II

(IF-2023-85851211-APN-GDYE#ENARGAS) de la presente.

Que cabe a todo evento rememorar la distinción que este Organismo

siempre ha sostenido respecto tanto de que la norma tributaria, en

cuanto a su creación, modificación de elementos cuanto cualquier

cuestión relacionada con la obligación tributaria y sus elementos,

tales como la alícuota o base imponible, entre otros, compete a otro

poder del Estado y esta Autoridad Regulatoria, únicamente se atiene a

las disposiciones legales sobre la materia en lo que atañe a lo

dispuesto en la Ley N° 24.076 y las Reglas Básicas de la Licencia,

siendo destinatarios de la presente las Prestadoras del servicio

público de distribución de gas por redes.

Que ha tomado la debida intervención, conforme su competencia, el

Servicio Jurídico Permanente de esta Autoridad Regulatoria.

Que la presente Resolución se dicta de conformidad a las facultades

otorgadas por los Artículos 41 y 52 incisos o) y x) de la Ley N.º

24.076; su Decreto Reglamentario Nº 1738/92 y los Decretos N° 278/2020,

N° 1020/2020, N° 871/21, N° 571/22 y N° 815/22.

Por ello,

EL INTERVENTOR DEL ENTE NACIONAL REGULADOR DEL GAS

RESUELVE:

ARTÍCULO 1°: Dejar sin efecto el Artículo 2º de la Resolución ENARGAS

Nº 2904/2003, la Resolución ENARGAS Nº 298/2018 y la Resolución Nº

RESFC-2018-6-APN-DIRECTORIO#ENARGAS.

ARTICULO 2°: Aprobar la “METODOLOGÍA PARA LA INCLUSIÓN EN LA FACTURA

DEL SERVICIO PÚBLICO DE DISTRIBUCIÓN DE GAS POR REDES DE TRIBUTOS

LOCALES” que, como ANEXO I, forma parte de la presente

(IF-2023-86975296-APN-GDYE#ENARGAS).

ARTÍCULO 3°: Aprobar la “METODOLOGÍA PARA LA INCLUSIÓN EN LA FACTURA

DEL SERVICIO PÚBLICO DE DISTRIBUCIÓN DE GAS POR REDES DE TRIBUTOS

LOCALES QUE HUBIESEN SIDO FACTURADOS POR LA DISTRIBUIDORA AL

SUBDISTRIBUIDOR Y DE ÉSTE A SUS CLIENTES” y que no cuenten con un

tratamiento específico para los Subdistribuidores, el que como ANEXO

II, forma parte de la presente (IF-2023-85851211-APN-GDYE#ENARGAS).

ARTÍCULO 4°: Establecer que la presente Resolución entrará en vigencia

el día de su publicación en el Boletín Oficial de la República

Argentina.

ARTÍCULO 5°: Notificar a las Licenciatarias del Servicio Público de

Distribución de Gas por redes y a Redengas S.A. en los términos del

Artículo 41 del Decreto N° 1759/72 (T.O. 2017).

ARTÍCULO 6º: Disponer que las Licenciatarias del Servicio Público de

Distribución de Gas por redes, deberán poner en conocimiento de todas

las Subdistribuidoras que operan dentro de su área de licencia la

presente Resolución, debiendo acreditar tal situación dentro de los DOS

(2) días de notificado este acto.

ARTÍCULO 7°: Publicar, dar a la DIRECCIÓN NACIONAL DEL REGISTRO

OFICIAL, registrar, y archivar.

Osvaldo Felipe Pitrau

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 02/01/2024 N° 106872/23 v. 02/01/2024

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

I

METODOLOGÍA PARA LA INCLUSIÓN EN LA

FACTURA DEL SERVICIO PÚBLICO DE DISTRIBUCIÓN DE GAS POR REDES DE

TRIBUTOS LOCALES

PRESENTACIÓN DE INFORMACIÓN -

AUTORIZACIONES

Las Licenciatarias de Distribución y las Subdistribuidoras (en

adelante, las Prestadoras) del servicio público de distribución de gas

por redes podrán incluir en la factura del servicio y por línea

separada, los conceptos tributarios que esta Autoridad Regulatoria

autorice a tal fin, con el objeto de permitirles recuperar la carga

tributaria que incide en los costos de prestación del servicio de

distribución de gas en las distintas provincias o municipios del

territorio nacional y que no fueran contemplados en el caso Base de la

Revisión Tarifaria Integral/Revisión Tarifaria, según corresponda, al

momento de autorizar las tarifas vigentes.

Al efecto de obtener la autorización mencionada, ello queda sujeto al

análisis que efectúe esta Autoridad Regulatoria la que determinará

sobre su procedencia, las Prestadoras del servicio deberán obrar de

acuerdo a los lineamientos definidos en el presente y acompañar, lo

siguiente:

1. Solicitud de autorización en

cuestión.

2. Norma de origen.

3. Declaraciones Juradas correspondientes.

4. Constancias de pago respectivas.

5. Información relativa al CUADRO DE DETERMINACIÓN - Punto II - del

presente.

6. Toda otra documentación que este Organismo estime corresponder a

tales efectos.

La documentación mencionada deberá ser remitida a este Organismo en

formato digital a través del Sistema Automático de Remisión Informática

(SARI).

El SARI generará un CÓDIGO DE RECIBO que será enviado a la prestadora

del servicio vía correo electrónico, el que deberá ser impreso e

incluido en la presentación que se efectúe en la Mesa de Entradas de

este Organismo, como constancia de que la presentación en formato

digital ha sido realizada.

A los efectos de la presentación en formato digital, los documentos de

texto deberán incluirse en formato .pdf; además de aquellos adjuntos

que acompañen la solicitud (normativa; boletas de pago; declaraciones

juradas; etc.) deberán ser escaneados en formato .pdf. Sin perjuicio de

lo indicado, cuando para un pedido de información particular se

especifique un formato de archivo diferente, prevalecerá el formato

allí especificado.

Los archivos a presentar serán comprimidos en formato .rar y deberán

respetar la siguiente morfología de nombre:

[CodigoEntidad]_[NroPresentacion]_[TipoArchivo]_[Periodo]_[Fecha].RAR

En donde:

• CodigoEntidad:

Es el código de la Entidad que envía la información. Ver Tabla Maestra

01_Entidades del Sistema SARI.

• NroPresentacion:

Es un dígito situado entre el código de la Entidad y la identificación

del tipo de archivo, este dígito toma valores desde 0 (cero) para la

presentación inicial, hasta 9 para rectificaciones con información

adicional.

• TipoArchivo:

Define el tipo de información que contiene el archivo:

TRIB-LOC

•

Período:

Año y Mes informado, con el siguiente formato:

AAAA-MM

•

Fecha:

Fecha de generación del archivo, de acuerdo a la siguiente plantilla:

AAAAMMDD

DENOMINACIÓN Y CÓDIGOS DE FACTURACIÓN

A fin de la presentación por parte de las prestadoras, de los distintos

regímenes de información a través del S.A.R.I., se habilitarán los

Códigos de Facturación, para cada concepto tributario a ser incorporado

en la factura, los que serán informados en oportunidad de la

autorización correspondiente.

AUDITORÍAS

Este Organismo realizará las auditorías que sobre el tema objeto del

presente considere pertinente, ello, a efectos de verificar el debido

cumplimiento del régimen aquí regulado.

I.

DETERMINACIÓN DE LOS VALORES UNITARIOS Y COEFICIENTES

A) TRIBUTOS DE INCLUSIÓN EN FACTURA EN

FORMA DIRECTA

Para los casos en que, de acuerdo con la respectiva normativa

tributaria local, el monto a ingresar en concepto del tributo resulte

de aplicar una alícuota expresada en un porcentaje sobre la venta o el

monto facturado, o bien en un valor unitario por usuario, por medidor o

por metro cúbico de consumo, la inclusión del importe correspondiente

en la facturación que se emita a los usuarios será directa, no

requiriendo cálculo adicional alguno para determinar su distribución

por usuario.

B) TRIBUTOS QUE SE ABONAN COMO MONTOS

FIJOS

Para los casos en que, de acuerdo con la respectiva normativa

tributaria, el monto a ingresar en concepto del tributo resulte ser un

monto fijo a abonar periódicamente por la prestadora del servicio, la

inclusión del importe correspondiente en la facturación que se emita a

los usuarios será un monto fijo de pesos por factura que surgirá como

resultado de los cálculos que se describen a continuación:

• En primer lugar, se determinará el

monto del tributo anual como el resultado de la sumatoria de los montos

fijos a abonar durante el período comprendido entre el 1° de enero y

hasta el 31 de diciembre del año que se trate.

• Dicho monto será luego distribuido sobre el número de usuarios

abastecidos por la prestadora en el respectivo municipio, a cuyos

efectos se considerará el número de usuarios conectados al 31 de

diciembre del año inmediato anterior de aquel para el cual se realiza

el cálculo.

• Finalmente, el valor a incluir en la factura de cada usuario

resultará de la división del monto del tributo anual por usuario

determinado y la cantidad de facturas que para cada categoría de

usuario se emiten en el año de acuerdo a la normativa vigente

(mensual/bimestral).

En caso de que la Ordenanza Tributaria correspondiente establezca que

se debe abonar un monto fijo por solicitud de permiso de obra y un

monto variable en función de la superficie afectada (en m

2)

por dicha obra, con lo que a los efectos de aplicar un criterio

uniforme con el criterio aquí establecido, se le otorgará idéntico

tratamiento que a los tributos de monto fijo.

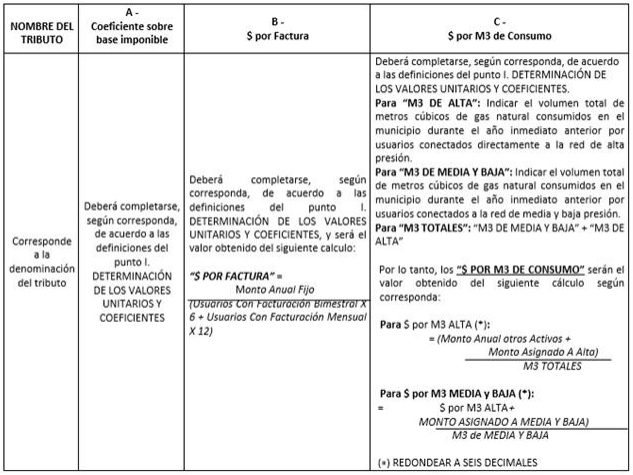

C) TRIBUTOS CUYA BASE IMPONIBLE SON

LOS METROS LINEALES DE CAÑERÍA Y OTROS ACTIVOS AFECTADOS A LA

PRESTACIÓN DEL SERVICIO

Para los casos en que, de acuerdo con la respectiva normativa

tributaria, el monto del tributo a ingresar se determine en función de

los metros lineales de cañería y/u otros activos afectados a la

prestación del servicio, la inclusión del importe en la facturación a

los usuarios será un valor en pesos por metro cúbico ($/m3) de consumo,

que surgirá como resultado de los cálculos que se describen a

continuación:

• En primer lugar, corresponderá

determinar el monto del tributo anual a abonar durante el período

comprendido entre el 1° de enero y hasta el 31 de diciembre del año.

• En aquellos casos en los que el monto anual estimado incluya el monto

en concepto de otros activos afectados al servicio (v.gr. cámaras

reguladoras de presión), se deberá discriminar el monto anual estimado

para los metros lineales de cañería, por un lado, y para otros activos,

por el otro, en función de lo que establezca la normativa tributaria

local correspondiente.

• De este modo, se obtendrá un monto anual estimado del tributo que

corresponde a los metros lineales de cañería y un monto anual estimado

del tributo correspondiente a otros activos afectados al servicio.

• El monto del tributo estimado, correspondiente a los metros lineales

de cañería, se asignará a los distintos tipos de redes que la

prestadora opere en el correspondiente municipio, discriminadas en

función de la presión de la cañería (alta, media o baja) ponderando a

tal efecto el monto del tributo estimado por los metros lineales de

cañería de alta presión, por un lado, y los de media y baja presión por

el otro.

• Una vez asignado el monto del tributo por tipo de cañería, el monto

del impuesto correspondiente a otros activos se adicionará al monto del

impuesto correspondiente a las redes de alta presión y se determinará

un valor en pesos por metro cúbico ($/m3) de consumo en función del

volumen total de metros cúbicos de gas natural consumidos en el

correspondiente municipio durante el año inmediato anterior, en tanto

que el monto del impuesto correspondiente a las redes de media y baja

presión se distribuirá por los metros cúbicos consumidos por los

usuarios conectados a las redes de media y baja presión obteniendo un

valor en pesos metro cúbico ($/m3) correspondiente al uso de dichas

redes. De esta manera, se obtendrán dos valores diferenciados, en pesos

por metro cúbico ($/m3) de consumo, uno para el sistema de alta presión

y otros activos afectados al servicio, y otro para el sistema de media

y baja presión.

• De este modo, a aquellos usuarios que se encuentran conectados a las

redes de alta presión (y que, por lo tanto, no hacen uso de las redes

de media y baja presión; en general, usuarios de Servicio General G,

GNC y Grandes Usuarios) se les deberá trasladar a la factura el valor

en pesos por metro cúbico correspondiente al sistema de alta presión y

otros activos afectados al servicio, mientras que aquellos usuarios

conectados al sistema de media y baja presión (en general, usuarios

Residenciales, de Servicio General P y Subdistribuidores) en razón de

que hacen uso de todo el sistema se les deberá trasladar tanto el valor

determinado por el uso de la cañería de alta presión y otros activos

como aquel establecido para las redes de media y baja presión.

Consideración: El tributo debe ser abonado por la

prestadora previo a su solicitud de traslado.

II. CUADRO

DE DETERMINACIÓN

III.

TRATAMIENTO DE LOS TRIBUTOS LOCALES EN EL CÁLCULO DEL IMPUESTO SOBRE

LOS INGRESOS BRUTOS

Atento a la vigencia de la Resolución ENARGAS N° 658/98, a los efectos

de la aplicación de la metodología allí descripta, los importes

resultantes de aplicar las alícuotas que se obtengan de acuerdo con el

Punto I de la presente Metodología, deberán ser considerados como parte

integrante de la base de cálculo para la determinación del Impuesto

sobre los Ingresos Brutos de Distribución.

IV.

VIGENCIA (PLAZO DE AUTORIZACIÓN)

El concepto tributario que hubiere sido autorizado por esta Autoridad

Regulatoria mediante el acto administrativo correspondiente, tendrá

vigencia en tanto resulte exigible dicho tributo, ello, aunque se

hubieren modificado los coeficientes/valores unitarios en el tiempo,

dejando de tener vigencia cuando así lo disponga o se infiera de la

norma de origen o subsiguientes.

V. CAMBIOS

SOBREVINIENTES

Los cambios que se produzcan en la carga tributaria como consecuencia

de la creación, derogación o modificación en los tributos, deberán

informarse a esta Autoridad Regulatoria dentro de los QUINCE (15) días

de producidas las mismas, juntamente con la parte pertinente de la

norma que se trate.

Cabe destacar que para el caso en que eventualmente cualquiera de los

tributos, cuya inclusión en factura hubiera sido autorizada, dejara de

tener vigencia, las prestadoras deberán cesar en forma automática su

inclusión en la facturación que emitan desde la fecha en que el tributo

fuera dejado sin efecto.

Todo cambio deberá informarse conforme se establece en el “PROTOCOLO E”

o el que se encuentre vigente al momento de la presentación.

VI.

TRATAMIENTO CONTABLE - INFORMACIÓN Y CONTROL

Las Prestadoras deberán contabilizar por separado los importes abonados

y facturados por cada concepto discriminados en ambos casos por cada

uno de los tributos cuya inclusión en factura fuera autorizada y

determinar al 31 de diciembre de cada año el balance entre ambos

importes.

Asimismo, deberán mantener a disposición de esta Autoridad Regulatoria

toda la documentación de sustento incluyendo DD.JJ. y boletas de pago

presentadas ante los fiscos correspondientes.

Anualmente, el 15 de febrero, los sujetos alcanzados deberán presentar

para cada uno de los tributos autorizados, el citado balance, entre los

importes que surgen de las DD.JJ. presentadas ante los Fiscos

correspondientes y los montos incluidos en la facturación a sus

usuarios, con apertura mensual, la que deberá coincidir con los valores

contabilizados en cada una de las respectivas cuentas contables.

La documentación mencionada deberá ser remitida a este Organismo en

formato digital a través del Sistema Automático de Remisión Informática

(SARI).

El SARI generará un CÓDIGO DE RECIBO que será enviado a la prestadora

del servicio vía correo electrónico, el que deberá ser impreso e

incluido en la presentación que se efectúe en la Mesa de Entradas de

este Organismo, como constancia de que la presentación en formato

digital ha sido realizada.

Dicha presentación de Balance Anual de Tributos Locales, tendrá como

resultado una DDJJ (Declaración Jurada) que expondrá el saldo del

Balance, el cual estará bajo análisis de la Auditoría del Organismo.

Las diferencias que pudieran surgir de la aplicación de la presente

metodología deberán ser informadas al ENARGAS y trasladarse, en

principio, salvo excepción fundada, a la facturación del año siguiente

al de su determinación, para todas las categorías de usuarios, en la

factura del servicio y por línea separada en SEIS (6) cuotas iguales,

mensuales y consecutivas de acuerdo a los saldos determinados en las

auditorías respectivas, realizadas por este Organismo, los que serán

debidamente notificados a la prestadora a tales efectos. Ahora bien, si

el saldo resultante es a favor de los usuarios, éste deberá ser

acreditado en la primera factura que se emita con posterioridad a dicha

fecha.

El monto del ajuste por diferencia de balance a trasladar a cada

usuario se determinará como la proporción entre dicha diferencia y el

total del tributo trasladado a la facturación para todo el período

comprendido en el año calendario (1° de enero al 31 de diciembre del

20XX), aplicada al monto del tributo que le fuera trasladado a cada

usuario por dicho período.

La asignación a los usuarios de las diferencias de balances de tributos

locales señaladas, también será sujeto de los procesos de auditoría

periódicos que este Organismo realizará, a fin de verificar el traslado

de las mismas a los usuarios en su justa incidencia.

VII.

ÁMBITO DE VALIDEZ DE AUTORIZACIONES PRECEDENTES

Cabe destacar que la incorporación en factura por línea separada de los

conceptos que se aprueben por aplicación de la metodología instituida

en el presente Anexo, implica la imposibilidad de incorporar en factura

todo otro concepto tributario de similares características que hubiera

sido aprobado por este Organismo con anterioridad y de toda otra

autorización que, por su naturaleza, se oponga a las autorizaciones que

corresponda aprobar en el marco de la presente Resolución.

VIII.

TRATAMIENTO DEL RESPONSABLE SUSTITUTO

Para el caso que la normativa tributaria disponga que la Prestadora es

Responsable Sustituto de un tributo cuyo contribuyente es el consumidor

de gas, siendo aquella la obligada de la relación tributaria, para el

recupero del pago realizado en el carácter mencionado anteriormente,

deberá solicitar autorización a esta Autoridad Regulatoria, acreditando

la responsabilidad invocada por la normativa, a cuyos efectos deberá

presentar copia de la normativa tributaria y comprobantes de pago

respectivos.

IX.

DISPOSICIONES TRANSITORIAS

1) TRIBUTOS AUTORIZADOS SIN

AUTORIZACIÓN DE ACTUALIZACIONES.

En estos casos se tendrán por prorrogadas las autorizaciones de los

conceptos tributarios oportunamente otorgadas para los períodos

subsiguientes y hasta la entrada en vigencia de la norma que por el

presente acto se apruebe, considerándose para ello, la vigencia de los

tributos en cuestión, como así también, las alícuotas que surjan de la

normativa local respectiva para cada uno de los períodos en cuestión.

Asimismo, y si en dichos períodos se hubieren generado diferencias de

Balances a favor de la prestadora, éstas deberán ser informadas al

ENARGAS y trasladarse, en principio, salvo excepción fundada, a la

facturación del año siguiente al de su determinación, para todas las

categorías de usuarios, en la factura del servicio y por línea separada

en SEIS (6) cuotas iguales, mensuales y consecutivas de acuerdo a los

saldos determinados en las auditorías respectivas, realizadas por este

Organismo, los que serán debidamente notificados a la prestadora a

tales efectos. Ahora bien, si el saldo resultante es a favor de los

usuarios, éste deberá ser acreditado en la primera factura que se emita

con posterioridad a dicha fecha.

El monto del ajuste por diferencia de balance a trasladar a cada

usuario se determinará como la proporción entre dicha diferencia y el

total del tributo trasladado a la facturación para todo el período

estipulado en la normativa correspondiente, aplicada al monto del

tributo que le fuera trasladado a cada usuario por dicho período.

La asignación a los usuarios de las diferencias de balances de tributos

locales señaladas, también será sujeto de los procesos de auditoría

periódicos que este Organismo realizará, a fin de verificar el traslado

de las mismas a los usuarios en su justa incidencia.

2) TRIBUTOS NO AUTORIZADOS EN PERÍODOS

ANTERIORES QUE CONSTAN DE PEDIDOS DE AUTORIZACIONES DE TRASLADOS DONDE

LAS MISMAS NO FUERON OTORGADAS.

En estos casos, se deberá proceder conforme a la metodología que se

aprueba por este acto, debiendo efectuarse las presentaciones

correspondientes.

3) PERÍODO DE TRANSICIÓN -

PRESENTACIÓN DEL BALANCE ANUAL -

En atención a la consideración del período anual establecido en la

presente norma, esto es el año calendario (1° de enero al 31 de

diciembre del 20XX), a efectos de la presentación del Balance Anual

tratado en el punto VI. TRATAMIENTO CONTABLE - INFORMACIÓN Y CONTROL

precedente, se establece un período de transición que se extenderá del

1° de abril de 2023 hasta el 31 de diciembre de 2023, luego del cual,

se considerará el año calendario para la presentación de los períodos

subsiguientes.

IF-2023-86975296-APN-GDYE#ENARGAS

ANEXO II

METODOLOGÍA PARA LA INCLUSIÓN EN LA

FACTURA DEL SERVICIO PÚBLICO DE DISTRIBUCIÓN DE GAS POR REDES DE

TRIBUTOS LOCALES QUE HUBIESEN SIDO FACTURADOS POR LA DISTRIBUIDORA AL

SUBDISTRIBUIDOR Y DE ÉSTE A SUS CLIENTES

Los Subdistribuidores podrán facturar a sus clientes los conceptos

tributarios que hubiesen sido facturados por las Distribuidoras a éstos

en renglón por separado.

Para ello, se procederá de la siguiente forma:

El Subdistribuidor facturará a sus clientes un importe correspondiente

a los conceptos tributarios tomando como base el monto del tributo

correspondiente incluido en la factura emitida por la Distribuidora,

calculado como se describe a continuación:

Stributo x = (MPD(n-1) /Q(n-1)) * m3

facturados al usuario en el mes n

Donde:

MPD(n-1): Monto pagado a la

Distribuidora en concepto del tributo x correspondiente al suministro

de gas del mes anterior a la emisión de la factura por parte del

Subdistribuidor.

Q(n-1): cantidad de metros cúbicos facturados por la Distribuidora

correspondiente al suministro de gas del mes anterior a la emisión de

la factura por parte del Subdistribuidor.

mes n: mes de emisión de la factura.

Para el caso de clientes con facturación bimestral, deberán promediarse

los valores de los coeficientes calculados para los dos meses previos

al de la facturación.

1. Dichos conceptos tributarios se

facturarán por separado de los restantes conceptos que integran las

facturas.

2. A los efectos de la presentación de los distintos regímenes de

información a través del Sistema SARI deberán utilizarse los Códigos de

Facturación que se encuentran publicados en el protocolo

correspondiente.

3. El Subdistribuidor deberá contabilizar por separado los importes

abonados y recaudados por cada concepto y determinar, al 31 de

diciembre de cada año, el balance entre ambos importes. Debiendo

mantener a disposición de esta Autoridad Regulatoria toda la

documentación de sustento respectiva.

4. Las diferencias que pudieran surgir de la aplicación de la presente

metodología deberán informarse al ENARGAS y trasladarse en forma

proporcional a su facturación, en principio, a la facturación del año

siguiente al de su determinación, salvo excepción fundada.

5. El concepto facturado deberá integrarse a la fórmula establecida en

el Anexo III Punto 2) y Anexo IV, según corresponda, de la Resolución

ENARGAS N° 658/98, para determinar el "Impuesto sobre los Ingresos

Brutos (distribución)".

Este Organismo podrá realizar las auditorías que sobre el particular

considere pertinente.

IF-2023-85851211-APN-GDYE#ENARGAS