Dirección General Impositiva

IMPUESTOS

Resolución General 4242/96

Impuesto sobre Gas Natural Comprimido. Ley N° 24.968. Ley N° 23.966 y sus modificaciones. Título III, artículo 7°, Capítulo II, artículo 10. Determinación e ingreso. Requisitos, plazos y condiciones.

Bs. As., 15/11/96

VISTO el inciso f) del artículo 3° de la Ley N° 24.698, y

CONSIDERANDO:

Que a través de la norma citada, se incorporó el Capítulo II a continuación del artículo 9° del texto del impuesto a los combustibles líquidos y gas natural, estableciendo un gravamen aplicable sobre el gas natural distribuido por redes, destinado a gas natural comprimido para uso como combustible en automotores.

Que corresponde establecer los plazos, formas y condiciones que deberán observar las empresas distribuidoras de gas natural comprimido destinado al referido uso, a los fines de cumplir con las obligaciones de determinación e ingreso del citado impuesto.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Fiscalización y de Programas y Normas de Recaudación y Servicios al Contribuyente.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, y el artículo 14 del Capítulo III, artículo 7°, Título III de la Ley N° 23.966 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1° — Las empresas distribuidoras de gas natural por redes, destinado a gas natural comprimido para el uso como combustible en automotores, a los efectos de la determinación e ingreso del impuesto que dispone el artículo 10 del Capítulo II, artículo 7°, Título III de la Ley N° 23.966 y sus modificaciones, deberán observar los requisitos, plazos y demás condiciones que se establecen por la presente resolución general.

Art. 2° — Los sujetos aludidos en el artículo anterior, quedan obligados a solicitar ante este Organismo el alta en el gravamen o, en su caso, la inscripción correspondiente —de no poseer Clave Unica de Identificación Tributaria (C.U.I.T.)—, en los términos de la Resolución General N° 3692 y sus modificaciones.

Art. 3° — La determinación e ingreso del gravamen —correspondiente a los hechos imponibles perfeccionados en cada mes calendario— se efectuará hasta el día 11, inclusive, del mes inmediato siguiente al mismo.

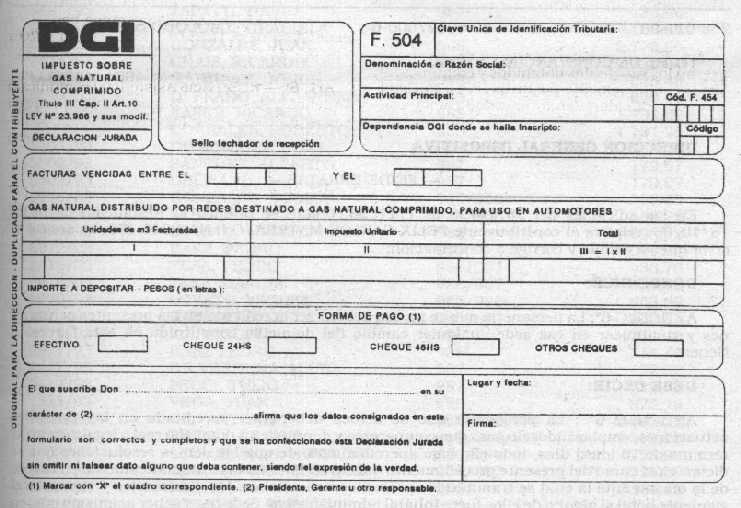

A los efectos de la referida determinación, deberá utilizarse el formulario de declaración jurada N° 504, que se aprueba y forma parte integrante de esta resolución general.

La presentación del mencionado formulario de declaración jurada, se realizará en la dependencia a cuyo cargo se encuentre el control de las obligaciones tributarias de los respectivos responsables.

Art. 4° — El ingreso del gravamen se efectuará mediante los volantes de obligación N° 105, en las instituciones bancarias que, para cada situación, se indican a continuación:

a) Responsables bajo la jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario Nacional, Casa Central, Hipólito Yrigoyen N° 370, Planta Baja, Capital Federal.

b) Responsables comprendidos en el Capítulo II de la Resolución General N° 3423 y sus modificaciones: en la institución bancaria habilitada en la dependencia.

c) Responsables encuadrados en el sistema diferenciado de control establecido por el Capítulo II de la Resolución General N° 3423 y sus modificaciones, por expresa comunicación cursada por este Organismo: en la sucursal designada del Banco de la Nación Argentina.

Art. 5° — Establécese un plazo especial hasta el día 26 de noviembre de 1996, inclusive, para cumplimentar las obligaciones de presentación del formulario de declaración jurada e ingreso del saldo resultante, correspondientes al mes de octubre de 1996.

Art. 6° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos A. Silvani.