Dirección General Impositiva

IMPUESTOS

Resolución General 4247/96

Impuesto sobre Combustibles Líquidos. Ley N° 23.966 y sus modificaciones. Título III, artículo 7°, Capítulo I. Régimen de inscripción. Determinación e ingreso. Régimen de anticipos. Requisitos, plazos y demás condiciones. Resoluciones Generales N° 3427, 3516 y sus respectivas modificaciones. Su derogación.

Bs. As., 15/11/96

VISTO el artículo 3°, Capítulo II, Título I de la Ley N° 24.698 y las Resoluciones Generales Nros. 3427, 3516 y sus respectivas modificaciones, y

CONSIDERANDO:

Que a través del citado artículo 3° se introdujeron modificaciones al texto del impuesto sobre combustibles líquidos y gas natural aprobado por el artículo 7°, Título III, de la Ley N° 23.966 y sus modificaciones.

Que en virtud de la ampliación del universo de sujetos pasivos del referido gravamen, resulta procedente contemplar tal situación instrumentando un nuevo régimen de inscripción y/o alta del impuesto, según corresponda —en sustitución del dispuesto por la Resolución General N° 3516 y su modificatoria—, a fin de mantener una correcta y actualizada información de los citados responsables.

Que asimismo, se entiende aconsejable efectuar algunas adecuaciones a las normas de determinación de los anticipos y del saldo de impuesto así como el ingreso de las sumas respectivas, dispuestas por la Resolución General N° 3427, a efectos de ajustarlas a la actual coyuntura fiscal.

Que en orden a la permanente inquietud de este Organismo de facilitar a los contribuyentes y responsables el cumplimiento de sus obligaciones, es oportuno unificar en un solo cuerpo normativo las disposiciones que deberán observar los sujetos pasivos del artículo 3° de la ley del gravamen, de manera tal de agilizar su consulta y aplicación.

Que por otra parte, se estima conveniente fijar un plazo especial para la presentación de las declaraciones juradas que pudieran corresponder, y del ingreso de las diferencias resultantes, incluso de aquellas originadas con relación a los anticipos vencidos, motivadas por las aludidas modificaciones a la ley del tributo.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Recaudación y Servicios al Contribuyente.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones y el artículo 14, Capítulo III, artículo 7°, Título III de la Ley N° 23.966 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1° — Los sujetos pasivos del impuesto sobre combustibles líquidos, definidos en el artículo 3°, Capítulo I, artículo 7°, Título III de la Ley N° 23.966 y sus modificaciones, deberán observar los requisitos, plazos y demás condiciones que se establecen por la presente resolución general, a los efectos de cumplimentar las obligaciones que, con relación al mencionado gravamen, se indican seguidamente:

1. Solicitud de inscripción y/o alta, según corresponda (Título I - Capítulo A).

2. Determinación e ingreso del saldo de impuesto de cada período fiscal (Título I - Capítulo B).

3. Liquidación y pago de los respectivos anticipos (Título I - Capítulo C).

TITULO I

DISPOSICIONES ESPECIFICAS

CAPITULO A - INSCRIPCION Y/O ALTA

Art. 2° — A los efectos de solicitar su inscripción y/o alta en el gravamen, los responsables deberán:

a) Cumplimentar las disposiciones de la Resolución General N° 3692 y sus modificaciones.

b) Presentar asimismo:

1. Nota firmada por el presidente, gerente u otra persona autorizada en la que se indicará:

1.1. Ubicación y capacidad de las plantas de refinación y depósitos, materias primas que destilan y productos que obtienen.

1.2. Modalidad de circuitos de comercialización (distribuidores, mayoristas, etc.).

2. En su caso, copia de los estados contables correspondientes al último ejercicio comercial cerrado a la fecha de presentación, suscripto por persona debidamente autorizada, certificados por contador público y autenticada su firma por el consejo profesional o, en su caso, colegio o entidad en el cual se encuentre matriculado.

3. Nota informando las unidades facturadas de los productos gravados, a los efectos previstos en el artículo 3°, inciso b), tercer párrafo, punto 1. de la ley del gravamen, certificada por contador público, con la firma autenticada conforme lo previsto en el punto anterior.

4. Cuando corresponda, constancia que acredite la inscripción de marca propia ante el Registro de Marcas y Patentes.

Art. 3° — Los responsables deberán:

a) Comunicar a este Organismo, dentro de los CINCO (5) días, las modificaciones producidas en los datos informados de acuerdo con los puntos 1. y 4. del inciso b) del artículo anterior, cumplimentando en su caso, las disposiciones de la Resolución General N° 3692 y sus modificaciones.

b) Presentar copia de la resolución final de aceptación de la solicitud de inscripción en el Registro de Empresas Petroleras, emitida por la Subsecretaría de Combustibles, dentro del plazo de CINCO (5) días hábiles siguientes de notificada la misma.

CAPITULO B - DETERMINACION E INGRESO DEL GRAVAMEN

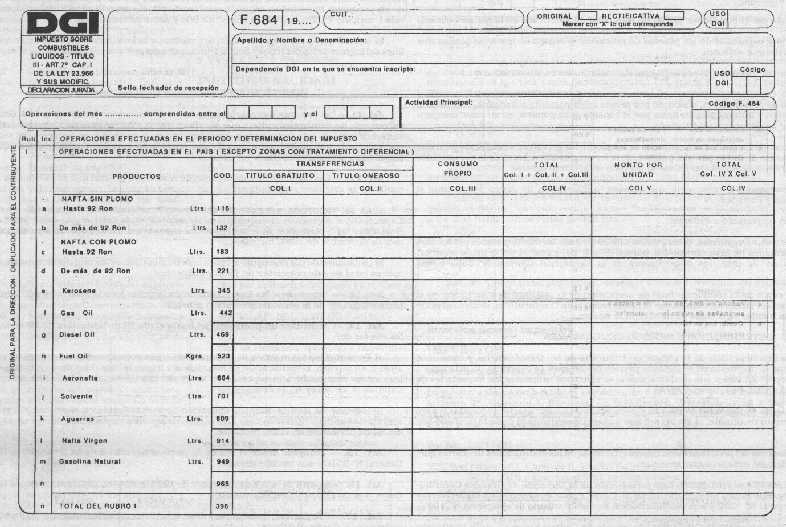

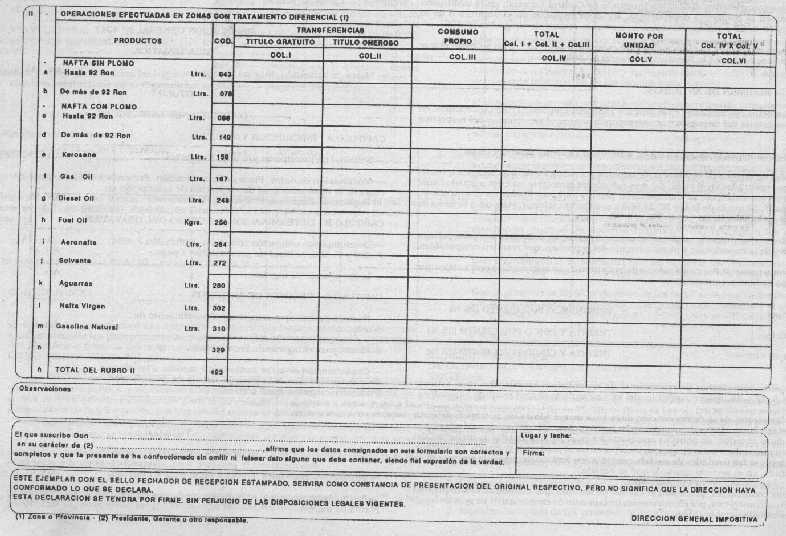

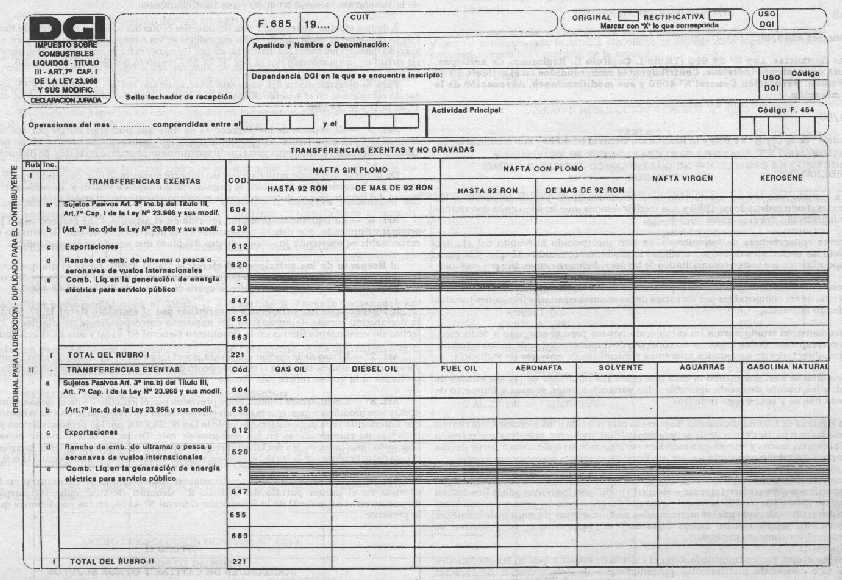

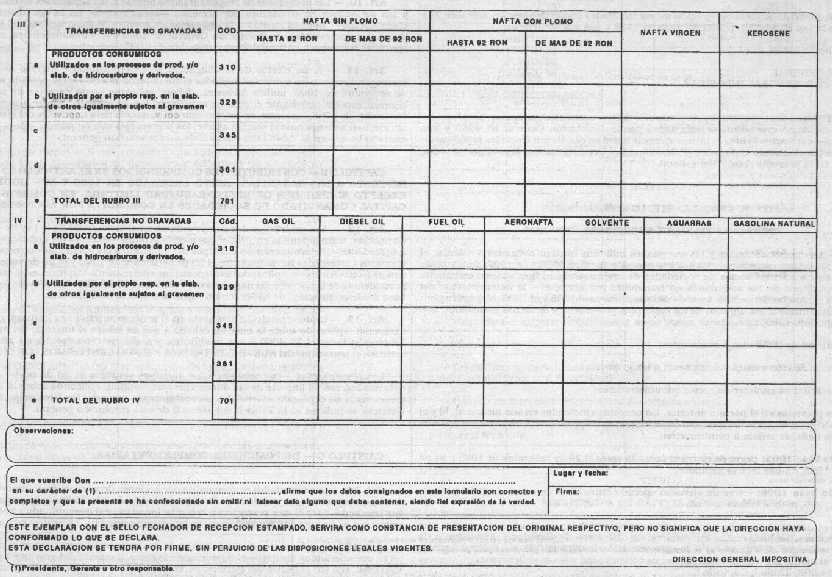

Art. 4° — La determinación de la obligación tributaria de las transferencias y consumos gravados, conforme lo dispuesto en el segundo párrafo del artículo 14, Capítulo III, artículo 7°, Título III de la Ley N° 23.966 y sus modificaciones, se efectuará utilizando los formularios de declaración jurada Nros. 684, 685 y 530/A.

Fíjase como fecha de vencimiento para la presentación de las declaraciones juradas y pago del saldo de impuesto resultante, el día 20 del mes inmediato siguiente al período mensual que se declare.

Art. 5° — El ingreso del precitado saldo deberá efectuarse en las instituciones bancarias que, para cada situación, se indican a continuación:

a) Responsables que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario Nacional, Casa Central, de acuerdo con lo previsto por la Resolución General N° 3282 y sus modificaciones, mediante volante de obligación N° 105.

b) Responsables incorporados al Sistema Integrado de Control Especial: en la institución bancaria habilitada en la respectiva dependencia, según lo dispuesto en el Capítulo II de la Resolución General N° 3423 y sus modificaciones, mediante volante de obligación N° 105.

Como constancia de pago el sistema emitirá un comprobante F. 107 o, en su caso, el que imprima conforme lo previsto por la Resolución General N° 3886.

CAPITULO C - REGIMEN DE ANTICIPOS.

Art. 6° — Los sujetos mencionados en el artículo 1° deberán ingresar TRES (3) anticipos, en concepto de pago a cuenta del impuesto que corresponda abonar al vencimiento del respectivo período fiscal.

El monto de los anticipos se determinará de acuerdo al siguiente procedimiento:

1. Las unidades de medida de combustibles líquidos gravados, correspondientes a transferencias o consumos realizados en el curso del mes calendario inmediato anterior a aquel al cual resulten imputables los anticipos, se multiplicarán por los importes fijados en el artículo 4°, Capítulo I, artículo 7°, Título III de la Ley N° 23.966 y sus modificaciones, vigentes a la fecha de vencimiento del respectivo anticipo.

2. Sobre el monto determinado conforme el punto anterior, se deducirán las percepciones sufridas con motivo de la importación y pagos a cuenta del gravamen, que resulten computables.

3. Sobre el monto neto resultante del cálculo dispuesto en 2., se aplicarán los porcentajes que para cada anticipo se fijan a continuación:

Primer anticipo: VEINTICINCO POR CIENTO (25%)

Segundo anticipo: TREINTA Y CINCO POR CIENTO (35%)

Tercer anticipo: TREINTA Y CINCO POR CIENTO (35%)

Art. 7° — Fíjanse como fechas de vencimiento de los anticipos establecidos en el artículo anterior, los días 8, 18 y 28, respectivamente, del mes calendario al cual resulten imputables.

Art. 8° — A los efectos de la determinación de la base de cálculo de los anticipos, deberán considerarse también las unidades de medida que se hubieren transferido o consumido en el mes calendario inmediato anterior, de aquellos combustibles que, a partir del día 1, inclusive, del período al cual son imputables los anticipos, se incorporen como productos gravados. En su caso, deberán proporcionarse las unidades de medida referidas, en función del lapso de vigencia de la gravabilidad aludida, en el período mensual que se liquida.

En las mismas condiciones, procederá el cálculo de los anticipos cuando se modifique una situación de exclusión subjetiva, por eliminarse un tratamiento de exención o de no gravabilidad, respecto de determinados responsables.

TITULO II

DISPOSICIONES COMPLEMENTARIAS

Art. 9° — Cuando se verifique alguna de las situaciones previstas en el último párrafo del artículo 3° y segundo párrafo del artículo 7°, Capítulo I, artículo 7°, Título III de la Ley N° 23.966 y sus modificaciones, el impuesto sobre combustibles líquidos se ingresará en cualquiera de los bancos habilitados al efecto, mediante la boleta de depósito F. N° 99, dentro de los CINCO (5) días de producida la misma.

Art. 10. — La Administración Nacional de Aduanas actuará como agente de percepción del impuesto sobre combustibles líquidos, en oportunidad del correspondiente despacho a plaza de los productos importados, según lo establecido por el segundo párrafo del artículo 2°, Capítulo I, artículo 7°, Título III de la Ley N° 23.966 y sus modificaciones.

El ingreso correspondiente se efectuará mediante la boleta de depósito que se utilice a los fines del ingreso de los derechos y demás tributos que correspondan con motivo de la importación.

TITULO III

DISPOSICIONES GENERALES

Art. 11. — Las presentaciones de los formularios de declaración jurada Nros. 684, 685 y 530/A, así como de los demás elementos a que se refiere esta resolución general, deberán efectuarse en la dependencia de este Organismo a cuya jurisdicción corresponda el domicilio del responsable que solicita la inscripción, o en aquella que tenga a su cargo el control de sus obligaciones impositivas, de corresponder.

Art. 12. — Las disposiciones de la presente resolución general que se indican, se aplicarán conforme se establece seguidamente:

a) La determinación e ingreso del gravamen, de acuerdo con lo dispuesto en el Título I Capítulo B, y el régimen de anticipos que establece el Capítulo C del mismo —excepto lo dispuesto en el artículo 8°—: respecto de las obligaciones cuyos vencimientos operan a partir del día 4 del mes de diciembre de 1996, inclusive.

b) Lo establecido por el artículo 8°: para la determinación de los anticipos cuyos vencimientos operan en el mes de noviembre de 1996 y siguientes:

Art. 13. — Apruébanse los formularios de declaración jurada Nros. 684 y 685, que forman parte integrante de la presente resolución general.

Art. 14. — Acuérdase un plazo especial hasta el día 28 de noviembre de 1996, inclusive, a los efectos de:

a) Presentar los formularios de declaración jurada correspondientes al mes de octubre de 1996 o, en su caso, la rectificación de los mismos e ingresar los saldos de impuesto resultantes, los nuevos responsables incorporados a la ley del gravamen por el inciso b) del artículo 3°, Capítulo II, de la Ley N° 24.698.

b) Ingresar los montos que, por aplicación de lo establecido en el artículo 8°, resulten en concepto de anticipos, o en su caso diferencias, de aquellos cuyos vencimientos operan hasta el día 24 de noviembre de 1996, inclusive.

Art. 15. — Derógase desde el día de la publicación oficial de la presente, la Resolución General N° 3516 y sus modificaciones.

Art. 16. — A partir del día 4 de diciembre de 1996, inclusive, déjase sin efecto la Resolución General N° 3427 y sus modificaciones.

Art. 17. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos A. Silvani.

|

RESOLUCION GENERAL N° 4247 |

|

|

GUIA TEMATICA |

|

|

— Marco de aplicación. Sujetos alcanzados |

Art. 1° |

|

TITULO I |

|

|

DISPOSICIONES ESPECIFICAS |

|

|

CAPITULO A - INSCRIPCION Y/O ALTA |

|

|

— Solicitud de inscripción y/o alta. Requisitos. |

Art. 2° |

|

— Modificación de datos. Plazo de comunicación. Presentación copia de la resolución final de aceptación de inscripción en el Registro de Empresas Petroleras. Plazo |

Art. 3° |

|

CAPITULO B - DETERMINACION E INGRESO DEL GRAVAMEN. |

|

|

— Determinación obligación tributaria. Utilización F. 684, F. 685 y F. 530/A. Plazo de presentación y pago. |

Art. 4° |

|

— Lugar y forma de ingreso. |

Art. 5° |

|

CAPITULO C - REGIMEN DE ANTICIPOS. |

|

|

— Número de anticipos a ingresar. Procedimiento de determinación. |

Art. 6° |

|

— Plazos para el ingreso de los anticipos. |

Art. 7° |

|

— Consideración de otras unidades de medida a los efectos de la determinación de la base de cálculo de los anticipos. Exclusión subjetiva. Igual tratamiento. |

Art. 8° |

|

TITULO II |

|

|

DISPOSICIONES COMPLEMENTARIAS |

|

|

— Situaciones especiales. Forma y plazo para su ingreso. |

Art. 9° |

|

— Productos importados. A.N.A. Agente de percepción. Forma de ingreso. |

Art. 10 |

|

TITULO III |

|

|

DISPOSICIONES GENERALES |

|

|

— Lugar de presentación de declaraciones juradas y demás elementos. |

Art. 11 |

|

— Vigencias para la determinación e ingreso del gravamen y del régimen de anticipos. |

Art. 12 |

|

— Aprobación de formularios de declaración jurada. |

Art. 13 |

|

— Plazos especiales. Nuevos responsables. Determinación de anticipos incididos por incorporación de nuevos productos gravados. |

Art. 14 |

|

— Derogación de la Resolución General N° 3516 y sus modificaciones. |

Art. 15 |

|

— Déjase sin efecto la Resolución General N° 3427 y sus modificaciones. |

Art. 16 |

|

— De forma. |

Art. 17 |