Secretaría de Hacienda

ADMINISTRACION PUBLICA NACIONAL

Resolución 216/96

Establécense los procedimientos a seguir para otorgar operatividad al funcionamiento financiero del Fondo de Reconversión Laboral del Sector Público Nacional.

Bs. As., 22/11/96

VISTO la Ley Nº 24.629 y los Decretos N° 558, 852 y 1231 del 24 de mayo de 1996, del 25 de junio de 1996 y del 30 de octubre de l996 respectivamente, y

CONSIDERANDO:

Que por las normas mencionadas en el VISTO se establece que la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS establecerá la operatividad financiera del FONDO DE RECONVERSION LABORAL DEL SECTOR PUBLICO NACIONAL.

Que en base a ello resulta procedente establecer los procedimientos a seguir para otorgar operatividad al funcionamiento financiero del mencionado Fondo.

Que la CONTADURIA GENERAL DE LA NACION, la TESORERIA GENERAL DE LA NACION y la OFICINA NACIONAL DE PRESUPUESTO han tomado la intervención que les compete.

Que la presente medida se dicta en virtud de las facultades conferidas por el Art. 11 del Decreto N° 852/96.

Por ello.

EL SECRETARIO DE

HACIENDA

RESUELVE:

Artículo 1°-Las Jurisdicciones y Entidades del Sector Público Nacional, con posterioridad a la correspondiente comunicación a la UNIDAD EJECUTORA DEL FONDO DE RECONVERSION LABORAL establecida por el Artículo 1º del Decreto Nº 1231/96 sustitutivo del Artículo 15 del Decreto N° 852/96. deberán remitir a la OFICINA NACIONAL DE PRESUPUESTO dependiente de la SUBSECRETARIA DE PRESUPUESTO antes del día QUINCE (15) del mes anterior al que corresponda efectuar el pago, debidamente suscrita por el jefe del Servicio Administrativo Financiero la información que se detalla en la planilla anexa al presente artículo. Déjase establecido que el pago en concepto de permanencia se efectivizará a través del Fondo a partir de las remuneraciones correspondientes al mes de Enero de 1997.

Art. 2°-La liquidación de las indemnizaciones devengadas a partir del 1° de Noviembre de 1996 cuyo pago será atendido por el mencionado Fondo, deberá asimismo incluirse en la planilla a la que alude el artículo anterior, acompañada de copia autenticada de la Resolución de la mencionada Unidad Ejecutora estableciendo la correspondiente baja de los agentes.

Art. 3°-Para el caso de la opción de Aplicación al pago de Aportes y Contribuciones Jubilatorias, las Jurisdicciones y Entidades dentro de los CINCO (5) días corridos de recibida la comunicación de opción por parte de la Unidad Ejecutora antes citada, deberán presentar a la OFICINA NACIONAL DE PRESUPUESTO la planilla anexa al presente artículo suscrita por el jefe del Servicio Administrativo Financiero, así como copia autenticada de la Resolución de baja citada en el artículo precedente.

Art. 4°-En consideración a las particulares características de la operatoria de este Fondo y para mayor resguardo de los recursos que el Tesoro Nacional aplique al mismo, a los fines de lo normado por los artículos anteriores la SINDICATURA GENERAL DE LA NACION instruirá a las Unidades de Auditoria Interna pertinentes para que certifiquen las citadas planillas previo a su remisión a la OFICINA NACIONAL DE PRESUPUESTO.

Art. 5°-A los fines de los pagos de las remuneraciones previstas en el Artículo 10 de la Ley N° 24.629, los Servicios Administrativos Financieros continuarán utilizando los procedimientos habituales para el pago de haberes previstos en el Decreto N° 1180/94.

Art. 6°-La OFICINA NACIONAL DE PRESUPUESTO con anterioridad al día VEINTE (20) del mes anterior al que corresponda efectuar el pago, informará a la SUBSECRETARIA DE FINANCIAMIENTO y a la TESORERIA GENERAL DE LA NACION los requerimientos financieros relacionados con la atención del FONDO DE RECONVERSION LABORAL para el mes siguiente, y solicitará al Servicio Administrativo Financiero 356 - Obligaciones a Cargo del Tesoro la confección de la correspondiente orden de pago sin imputación presupuestaria.

Art. 7°-Los recursos financieros destinados a la atención de la operatoria del mencionado Fondo serán concentrados en la cuenta bancaria recaudadora habilitada por la TESORERIA GENERAL DE LA NACION a esos efectos. Déjase establecido que la atención de los conceptos y gastos inherentes a la operatoria del Fondo tienen carácter extrapresupuestario.

Art. 8°-La UNIDAD EJECUTORA DEL FONDO DE RECONVERSION LABORAL, comunicará a la OFICINA NACIONAL DE PRESUPUESTO los requerimientos financieros correspondientes al desarrollo de actividades de capacitación y reinserción laboral, indicando el beneficio y la cuenta bancaria a la cual deben ser girados los fondos. A fines de los pagos previstos por este concepto se deberán observar los recaudos establecidos por la Resolución S.H. N° 262/95.

Art. 9°-Los Directores Generales de Administración o funcionario equivalente de las Entidades y Jurisdicciones alcanzadas por la presente Resolución, serán responsables de la remisión en tiempo y forma de la documentación necesaria para el cumplimiento de las obligaciones emergentes del FONDO DE RECONVERSION LABORAL DEL SECTOR PUBLICO NACIONAL, como así también de las moras derivadas del incumplimiento de los plazos fijados en esta norma.

Art. 10.-La CONTADURIA GENERAL DE LA NACION, la OFICINA NACIONAL DE PRESUPUESTO y la TESORERIA GENERAL DE LA NACION, serán los órganos de interpretación de las normas relacionadas con la operatoria financiera y contable del FONDO DE RECONVERSION LABORAL, conforme las competencias de cada una de ellas, quedando facultadas a requerir la información que estimen pertinente y a emitir las normas complementarias a que hubiere lugar.

Art. 11. -Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese.-Pablo E. Guidotti.

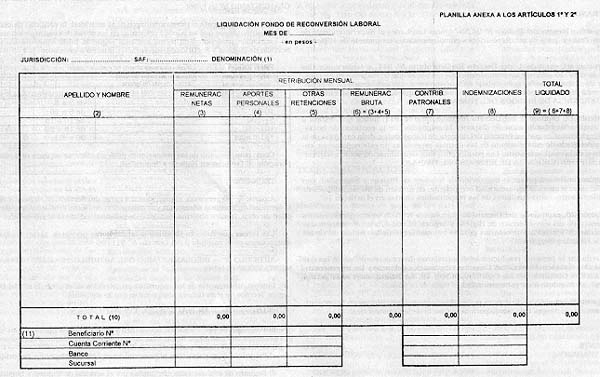

INSTRUCTIVO DE LA PLANILLA ANEXA A LOS ARTICULOS 1° Y 2º

INSTRUCTIVO PARA EL REGISTRO DE LA INFORMACION

1) Datos referidos a la Jurisdicción , S.A. F. y su denominación .

2) Apellido y Nombre de los agentes involucrados en la correspondiente liquidación mensual del Fondo.

3) Monto total por agente en concepto de Remuneraciones Netas, que se transferirán al banco pagador actualmente utilizado por la Jurisdicción/Entidad.

En caso de no poseer banco habilitado, se transferirán los fondos a favor del SAF correspondiente.

4) Monto de Aportes Personales por agente que se transferirán a favor de la Dirección General Impositiva u órgano recaudador que corresponda:

En caso de que la Jurisdicción/Entidad abone sus remuneraciones al personal en actividad, con Recursos de Afectación Específica F:F. 13 o con Recursos Propios F.F. 12, se transferirán los fondos a favor del SAF correspondiente, para su posterior depósito a favor de la D.G.I. u órgano recaudador que corresponda.

5) Monto de las Retenciones por agente producto de embargos, impuestos, aportes sindicales, mutuales y otros conceptos análogos, que se transferirán a favor del SAF de la Jurisdicción/Entidad, para que proceda al pago o depósito de los mismos.

6) Sumatoria por agente de las columnas 3. 4 y 5.

7) Monto de Contribuciones Patronales por agente que se transferirán a favor de la D.G.I. u órgano recaudador que corresponda.

En caso de que la Jurisdicción/Entidad abone sus remuneraciones al personal en actividad, con Recursos de Afectación Especifica F.F. 13 0 con Recursos Propios F.F. 12, se transferirán los fondos a favor del SAF correspondiente. para su posterior depósito a favor de la D.G.I. u órgano recaudador que corresponda.

8) Monto correspondiente al pago de indemnizaciones por agente que se transferirán al banco pagador. En caso de no optarse por este sistema de pago deberá indicarse el beneficiario y la cuenta bancaria donde deberán ser depositados los fondos.

9) Sumatoria por agente de las columnas 6, 7 y 8.

10) Sumatoria total de las columnas 3, 4, 5, 6, 7, 8 y 9.

11) En todas las solicitudes de pago, la Entidad/Jurisdicción deberá indicar el beneficiario del mismo y la cuenta bancaria a la cual deberán ser girados los fondos en los casilleros correspondientes a cada columna.