Dirección General Impositiva

IMPUESTOS

Resolución General N° 4253/1996

Impuesto al Valor Agregado.

Solicitudes de reintegro de crédito fiscal. Resoluciones Generales

Nros. 3417, 3809, 3884 y 3968, sus modificatorias y complementarias.

Utilización de soportes magnéticos. Proveedores, pago del impuesto

facturado. Régimen de reintegro anticipado, condiciones.

Bs. As., 27/11/96

VISTO las Resoluciones Generales Nros. 3417, 3809, 3884 y 3968, sus

modificatorias y complementarias, y

CONSIDERANDO:

Que con relación a las solicitudes de reintegro del impuesto al valor

agregado, regladas en las citadas resoluciones generales, resulta

conveniente instrumentar la aplicación de un sistema informático, que

posibilite una mayor eficiencia en la tramitación de dichas solicitudes.

Que asimismo se entiende aconsejable establecer, con relación al

régimen de reintegro anticipado del impuesto al valor agregado previsto

en el Capítulo II de las Resoluciones Generales Nros. 3417 y 3884 y sus

respectivas modificaciones, determinados requisitos, con la finalidad

de optimizar las necesarias funciones de fiscalización inherentes a las

solicitudes interpuestas.

Que han tomado la intervención que les compete las Direcciones de

Legislación y de Programas y Normas de Fiscalización.

Que la presente se dicta en ejercicio de las facultades conferidas por

el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus

modificaciones y los artículos 23 y 41 de la Ley de Impuesto al Valor

Agregado, texto sustituido por la Ley N° 23.349 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL

DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1° — Modificase la

Resolución General N° 3417 sus modificatorias y complementarias, en la

forma que se indica a continuación:

1. Sustitúyese en el punto 1. del artículo 2" la expresión "formulario

de declaración jurada 443/Continuación", por la expresión "formulario

de declaración jurada N° 443/A que acompaña al respectivo soporte

magnético".

2. Sustitúyense los puntos 2. y 8. del artículo 2°, por los siguientes:

"2. Soportes magnéticos —en diskette de 3 1/2° (tres y un medio

pulgadas) HD— realizados con el programa aplicativo (software),

entregado y aprobado por esta Dirección General Impositiva, rotulados

con indicación de apellido y nombres, denominación o razón social,

Clave Unica de Identificación Tributaria (C.U.I.T.) y mes y año de

exportación, acompañados por el formulario de declaración jurada N°

443/A, por duplicado.

El importe del crédito fiscal que resulte de la factura o documento

equivalente y de las notas de débito y de crédito referentes al mismo

concepto, deberá ser informado individualmente cuando supere la suma de

MIL PESOS ($ 1.000) por cada comprobante.

Con relación a los importes de los créditos fiscales que no superen la

precitada suma, los mismos deberán informarse globalmente. No obstante,

cuando la suma de los créditos fiscales generados por un mismo

proveedor supere la cifra antes mencionada, se identificará al mismo.

A los fines del cálculo de los importes en pesos, atribuibles a las

exportaciones cuyo valor FOB se declara en los mencionados soportes

magnéticos, se aplicará el tipo de cambio comprador, de acuerdo con el

último valor de cotización del Banco de la Nación Argentina, del

penúltimo día hábil cambiarlo anterior al de la fecha de oficialización

del permiso de embarque o documento equivalente".

"8. Nota por la que indicarán, cuando se encuentran acogidos al régimen

de (mandamiento o de devolución anticipada del impuesto al valor

agregado previstos en la Ley N° 24.402, los datos de la institución

prestamista y el monto adeudado a la fecha de la presentación, datos

que deberán proveerse convalidados por dicho Banco. Tal presentación se

efectuará con el carácter de declaración jurada, en los términos

previstos en el artículo 28 del Decreto N° 1397/79 y sus

modificaciones. La devolución será afectada directamente por este

Organismo al pago del crédito otorgado por la institución bancaria en

el régimen de la ley precitada, o aplicada a los créditos fiscales

anticipadamente devueltos".

3. Elimínanse los puntos 4. y 7. del artículo 2°.

4. Sustitúyese el artículo 7° por el siguiente;

"ARTICULO 7° — Los responsables indicados en el artículo 1° quedan

obligados a dejar constancia en el cuerpo de la factura o documento

equivalente, de los siguientes datos:

a) Crédito computado en el F. N° 443/A que acompaña al respectivo

soporte magnético.

b) Mes y año del F. N" 443/A que acompaña al respectivo soporte

magnético.

c) Monto imputado: $ ... "

5. Sustituyese el último párrafo del artículo 14. por el siguiente:

"El formulario de declaración jurada N° 443/A que acompaña al

respectivo soporte magnético deberá ser individualizado mediante la

leyenda "REGIMEN DE REINTEGRO ANTICIPADO", que se consignará en el

cabezal del mismo".

6. Elimínase el punto 1. del artículo 14.

7. Sustitúyese el inciso a) del artículo 20 por el siguiente:

"a) cuando el importe de las aludidas retenciones y percepciones

resulte superior al monto por el cual se efectúa la solicitud, deberá

ingresarse la diferencia resultante en la forma y condiciones

establecidas por este Organismo, dejándose constancia en el formulario

de declaración jurada N° 443/A que acompaña al respectivo soporte

magnético, de la suma imputable a la o las operaciones informadas".

8. Sustituyese en el inciso b) del artículo 20 la expresión "...

corresponderá indicar en el formulario 443 dicho importe.", por la

expresión "... corresponderá indicar en el formulario de declaración

jurada N° 443/A que acompaña al respectivo soporte magnético, dicho

importe."

Art. 2° — Modificase la

Resolución General N° 3809 y su complementaria en la forma que se

indica a continuación:

— Sustitúyese en el primer párrafo del artículo 1° la expresión "...

los formularios de declaración jurada 443/1, 443/2 y 443/3 junto con

sus similares 443 y 443/Continuación." por la expresión "...los

formularios de declaración jurada Nros. 443/1, 443/2 y 443/3 junto con

el formulario de declaración jurada N° 443/A que acompaña al respectivo

soporte magnético."

Art. 3° — Modificase la

Resolución General N° 3884 su modificatoria y complementaria en la

forma que se indica a continuación:

1. Sustitúyese el punto 1. del artículo 3° por el siguiente:

"1. Soportes magnéticos —en diskette de 3 1/2" (tres y un medio

pulgadas) 11D— realizados con el programa aplicativo (software),

entregado y aprobado por esta Dilección General Impositiva, rotulados

con indicación de apellido y nombres, denominación o razón social,

Clave Unica de Identificación Tributaria (C.U.I.T.) y mes y año de las

operaciones, acompañados por el formulario de declaración jurada N°

443/A, por duplicado.

El importe del crédito fiscal que resulte de la factura o documento

equivalente y de las notas de débito y de crédito referentes al mismo

concepto, deberá ser informado individualmente cuando supere 1a suma de

mil pesos ($ 1.000) por cada comprobante.

Con relación a los importes de los créditos fiscales que no superen la

precitada suma, los mismos deberán informarse globalmente. No obstante,

cuando la suma de los créditos fiscales generados por un mismo

proveedor sea superior a la cifra antes mencionada, se identificará al

mismo."

2. Sustitúyese en el primer párrafo del artículo 8°, la expresión

"...podrá suministrarse en el rubro Observaciones de los formularios de

declaración jurada 443 y 443/Continuación, no siendo necesaria, en este

caso, la cobertura, de los rubros 3 y 2, respectivamente, de los

mismos..", por la expresión "...deberán ser informados en el soporte

magnético a que se refiere el punto 1. del artículo 3°."

3. Sustitúyese el artículo 1 1 por el siguiente:

"ARTICULO 11. — Los responsables indicados en el artículo 1° quedan

obligados a dejar ^constancia en el cuerpo de la factura o documento

equivalente, de los siguientes datos:

a) Crédito computado en el F. N° 443/A que acompaña al respectivo

soporte magnético.

b) Mes y año del F. N° 443/A que acompaña al respectivo soporte

magnético.

c) Monto imputado: $ ... "

4. Elimínase el punto 1. del artículo 17.

5. Sustituyese el último párrafo del punto 4.6. del artículo 17, por el

que se indica a continuación:

"El formulario de declaración jurada N° 443/A que acompaña al

respectivo soporte magnético que se presente, deberá ser

individualizado mediante la leyenda "REGIMEN DE REINTEGRO ANTICIPADO",

que se consignará en el cabezal del mismo."

Art. 4° — Modifícase la

Resolución General N° 3968, en la forma que se indica a continuación:

— Sustitúyese el último párrafo de su artículo 1°, por el siguiente:

"A tales efectos deberán expresar el ejercicio irrevocable de dicha

opción en el formulario de declaración jurada N° 443/A, que acompaña al

respectivo soporte magnético."

Art. 5° — Los sujetos que

soliciten el reintegro anticipado de los créditos fiscales del impuesto

al valor agregado, en las condiciones previstas en el Capítulo II de

las Resoluciones Generales N° 3417 y sus modificaciones y N° 3884 y sus

modificaciones, quedan obligados a cancelar el monto de dicho impuesto,

liquidado en la factura o documento equivalente, correspondiente a las

operaciones de compra de bienes, locaciones y servicios, mediante la

entrega de cheque extendido a nombre del proveedor, locador y/o

prestador, cruzado y con la cláusula "no a la orden", consignando en el

anverso del mismo la leyenda "para acreditar en cuenta", conforme lo

dispuesto en el artículo 46 y concordantes de la Ley N° 24.452.

De haberse efectuado la retención del impuesto al valor agregado de

acuerdo a alguno de los regímenes establecidos por este Organismo, la

cancelación prevista en el párrafo anterior deberá realizarse por la

diferencia resultante entre el impuesto facturado y dicha retención.

Lo dispuesto en los párrafos anteriores no será de aplicación respecto

de los pagos de servicios prestados por los responsables citados en el

artículo 3°, inciso e), puntos 4., 5. y 5. bis, de la Ley de Impuesto

al Valor Agregado, según texto sustituido por la Ley N° 23.349 y sus

modificaciones.

Art. 6° — Lo establecido en el

primer párrafo del artículo 5o procederá aun cuando no correspondiera

practicar la retención del impuesto al valor agregado, por exhibir el

proveedor un certificado de exclusión total de retención de dicho

gravamen.

Art. 7° — Los sujetos indicados

en el artículo 5° no podrán acceder al "Régimen Opcional de Reintegro

Total Anticipado", cuando no hubieran dado cumplimiento a lo previsto

en dicho artículo.

Art. 8° — De constatarse el

incumplimiento de la obligación determinada en el artículo 5°:

1. Los jueces administrativos competentes no autorizarán nuevas

solicitudes de devolución o de transferencia anticipada —en los

términos del Capítulo II de la Resolución General N° 3417 y 3884 y sus

respectivas modificaciones—, con relación a las operaciones de

exportación formalizadas durante el lapso de UN (1) año, contado a

partir del momento de notificación del correspondiente acto

administrativo.

2. Los exportadores no podrán solicitar la extensión del certificado a

los fines establecidos en el artículo 1° de la Resolución General N°

3904.

3. Los sujetos a que se refiere el artículo 5°, sin perjuicio de las

sanciones que correspondan por aplicación de la Ley N° 11.683, texto

ordenado de 1978 y sus modificaciones, quedarán eliminados de actuar

como agentes de retención en el régimen establecido por la Resolución

General N° 3125 y sus modificaciones, en virtud de lo previsto en su

artículo 3°. punto 2., tercer párrafo.

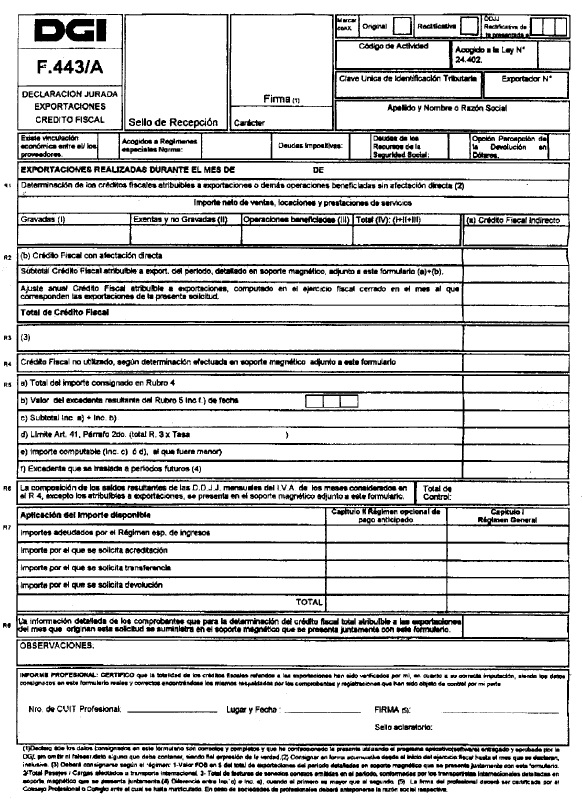

Art. 9° — Apruébase por la

presente el formulario de declaración jurada N° 443/A, que sustituye a

todos sus efectos a los anteriores F. N° 443 y F. N° 443/Continuación.

Art. 10. — El soporte magnético

mencionado en los artículos precedentes se ajustará a las

especificaciones técnicas y diseños de registros que establezca este

Organismo.

Art. 11. — Las disposiciones de

la presente resolución general serán de aplicación a partir de la fecha

que, para cada caso, se fija seguidamente:

a) Artículos 5°, 6° y 7°: con relación a las operaciones de compras y

sus respectivos pagos, que se realicen desde el día 1 de diciembre de

1996, inclusive.

b). Demás disposiciones: para las solicitudes de reintegro que se

interpongan desde el día 2 de enero de 1997, inclusive.

Art. 12. — Regístrese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese. — Carlos A. Silvani.