Dirección General Impositiva

IMPUESTOS

Resolución General 4257/96

Impuesto sobre Combustibles Líquidos. Ley N° 23.966 y sus modificaciones. Título III, artículo 7°, Capítulo I. Ley N° 24.699. Resolución General N°4247. Su modificación. Normas complementarias.

Bs. As., 12/12/96

VISTO la Ley N° 24.699 y la Resolución General N° 4247, y

CONSIDERANDO:

Que el producido del impuesto sobre combustibles líquidos se distribuirá hasta el 31 de diciembre de 1998, de conformidad a lo previsto en el artículo 2° de la citada ley.

Que a los fines de asegurar la asignación específica de la recaudación del mencionado gravamen, se entiende conveniente, atendiendo a razones de administración tributaria, efectuar adecuaciones a los formularios de declaración jurada habilitados por la Resolución General N° 4247, como así también a la forma de ingreso de los saldos de impuesto resultantes y de los respectivos anticipos.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Recaudación y Servicios al Contribuyente.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones y el artículo 14, Capítulo III, artículo 7°, Título III de la Ley N° 23.966 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1° — Modifícase la Resolución General N° 4247 en la forma que a continuación se indica:

— Sustitúyese en el primer párrafo del artículo 4° y en el artículo 11 la expresión "... los formularios de declaración jurada Nros. 684, 685 y 530/A." por "... los formularios de declaración jurada Nros. 684/A, 685 y 684/B."

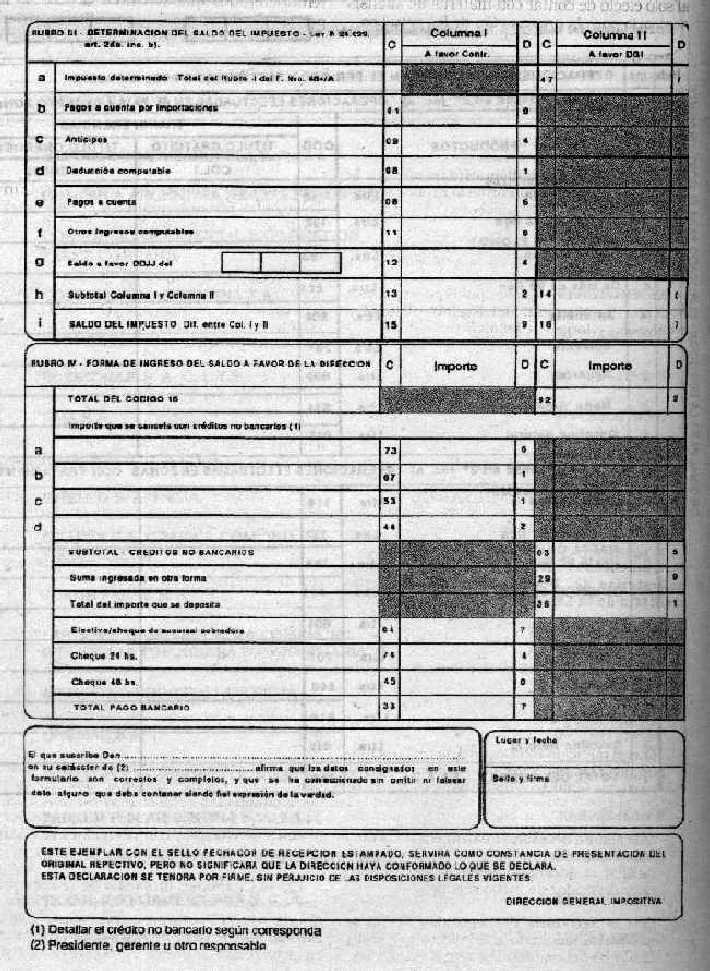

Art. 2° — La obligación de ingreso a que se refiere el artículo 5° de la Resolución General N° 4247, deberá cumplimentarse, en forma separada, utilizando un volante de obligación N° 105 por cada uno de los saldos de impuesto que se determine en los Rubros I y III del formulario de declaración jurada N° 684/B.

Art. 3° — La determinación de la base de cálculo de los anticipos establecidos en el Capítulo C de la Resolución General N° 4247, deberá efectuarse en forma independiente, atendiendo a las transferencias o consumos realizados de los productos incluidos en el Rubro I y en el Rubro II del formulario de declaración jurada N° 684/A.

El ingreso del monto de los mencionados anticipos se realizará de acuerdo a lo indicado en el artículo 5° de la precitada resolución general, utilizando un volante de obligación N° 105 para cada una de las aludidas determinaciones, a los fines de la respectiva imputación como pago a cuenta del impuesto que se consigne en el Rubro I y en el Rubro III del formulario de declaración jurada N° 684/B.

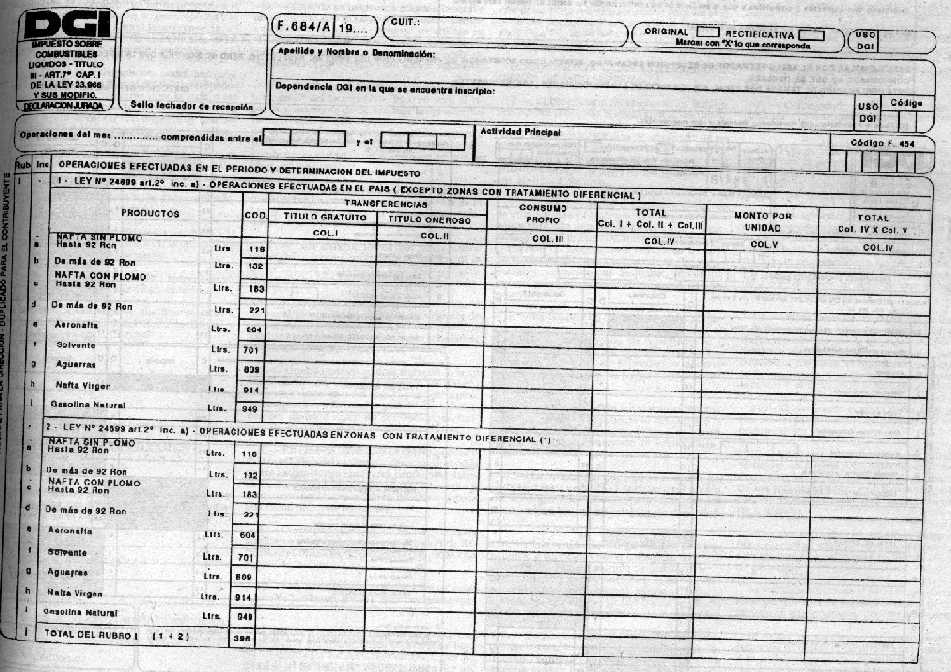

Art. 4° — Apruébanse los formularios de declaración jurada Nros. 684/A y 684/B que forman parte integrante de la presente resolución general.

Art. 5° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos A. Silvani.