Superintendencia de Administradoras de Fondos de Jubilaciones y Pensiones

ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

Resolución 191/97

Establécese un nuevo método de cálculo de los precios de las inversiones a plazo definidas en el punto D) de la Comunicación "A" 2482 del Banco Central de la República Argentina.

Bs. As., 31/3/97

VISTO el Capítulo V Título III del Libro I de la Ley 24.241, la Instrucción SAFJP Nº 38 (Texto Ordenado Instrucción SAFJP Nº 72) y la Comunicación "A" 2482 del Banco Central de la República Argentina, y

CONSIDERANDO:

Que es función de esta Superintendencia mantener un marco normativo reglamentario que permita tratar a las inversiones de los Fondos de Jubilaciones y Pensiones (FJP) con respeto de los principios de seguridad y rentabilidad a que se refiere el Art. 74 de la Ley 24.241.

Que atendiendo a dicho principio la Instrucción SAFJP Nº 38 (Texto Ordenado Instrucción SAFJP Nº 72) estableció, como criterio general, que los activos susceptibles de ser adquiridos por los Fondos de Jubilaciones y Pensiones (FJP) deben ser valuados a precio de mercado.

Que el artículo 74 de la Ley 24.241 admite como instrumento susceptible de ser adquirido por los Fondos de Jubilaciones y Pensiones (FJP) a los depósitos a plazo fijo en entidades financieras regidas por la Ley 21.526.

Que el Banco Central de la República Argentina (BCRA) dictó la Comunicación "A" 2482 que regula las "Nuevas modalidades de captación de recursos a plazo".

Que el punto D) de la citada norma permite efectuar inversiones a plazo con retribución variable, calculada "en función de la proporción que se establezca respecto de la variación positiva del precio de un activo financiero o de índices de activos financieros con cotización habitual de los mercados nacionales o internacionales".

Que la Superintendencia de Administradoras de Fondos y Jubilaciones y Pensiones (SAFJP) valuó este tipo de inversiones, desde el momento en que las Administradoras de Fondos de Jubilaciones y Pensiones (AFJP) comenzaron a realizarlas.

Que estas inversiones, al ser intransferibles, no son susceptibles de negociación y por ende de obtener precios de mercado. Por ello se adoptó, inicialmente, un criterio de valuación que respetará las condiciones de emisión.

Que dicho criterio permite, sin embargo, valuaciones que no reflejan el carácter económico de la operación en los casos en que se pactan valores de referencia, para los activos o índices vinculados, como base del ajuste, inferiores a los de mercado al momento de constituir las mencionadas inversiones.

Que dada la complejidad de las características que puede adoptar este tipo de inversiones resulta necesario emplear un método de valuación simplificado, que refleje de la mejor manera posible las cualidades financieras de estos instrumentos, evite distorsiones en la exposición contable de los mismos en los FJP que repercutan indebidamente en el valor de las cuotas representativas de los mismos y en los índices de rentabilidad de las AFJP y del sistema.

Que por tales razones resulta necesario modificar la forma de cálculo de los precios de las inversiones que se realizaron hasta la fecha, sin que ello importe una aplicación retroactiva de la norma que afecte a las consecuencias de situaciones jurídicas ya consolidadas (Artículo 3, Código Civil).

Que con motivo de la entrada en vigencia del nuevo método de cálculo de los precios de dichas inversiones esta Superintendencia estima necesario prorratear diariamente, con carácter de excepción, los efectos que se pudieran producir con el fin de minimizar las variaciones en los valores cuota de los FJP.

Que la presente resolución se dicta en ejercicio de las facultades otorgadas a la SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES por el artículo 119, inciso b, de la Ley 24.241 y el Decreto del Poder Ejecutivo Nº 1605/94.

Por ello,

EL SUPERINTENDETENTE DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

RESUELVE:

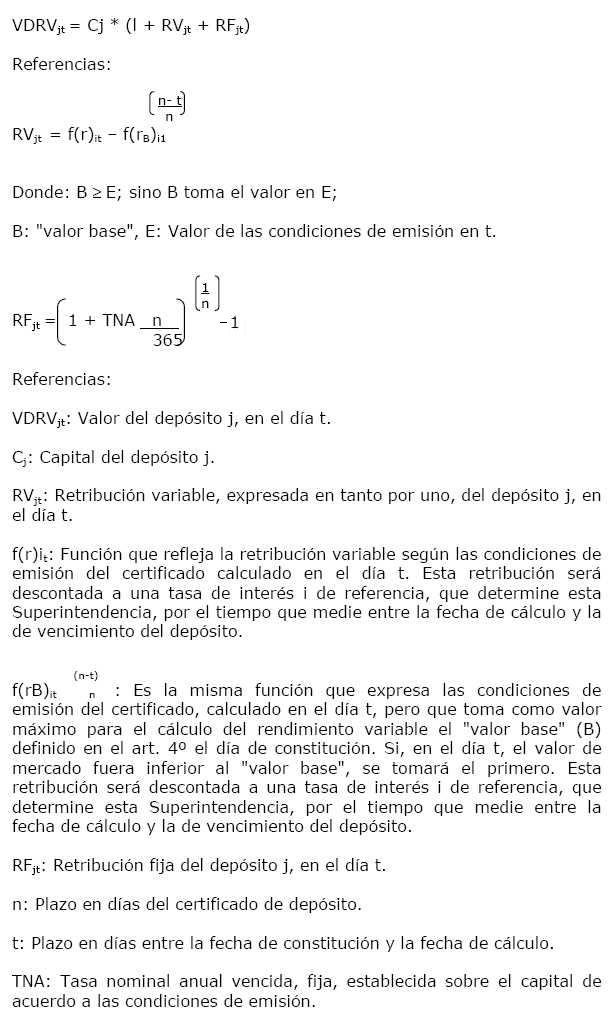

Artículo 1º - Las inversiones a plazo definidas en el punto D) de la Comunicación "A" 2482 del Banco Central de la República Argentina (BCRA) serán valuadas diariamente de acuerdo a las condiciones de emisión, aplicándose un descuento sobre la retribución variable por el tiempo que medie entre la fecha de cálculo y la de vencimiento del depósito. En Anexo I a la presente se detalla la fórmula de cálculo.

La tasa de descuento a aplicar será determinada por esta Superintendencia de acuerdo a la "Información diaria sobre tasas de interés pasiva - Encuesta de tasas pasivas", que publica periódicamente el BCRA, atendiendo a los plazos de las imposiciones.

Art. 2º - Cuando el "valor contractual" de los activos o índices utilizados para determinar la retribución variable de los depósitos no se ajuste al precio o valor de mercado del día de constitución, se tomará como "valor base", para el cálculo de dicha retribución variable, el "precio del día" informado por esta Superintendencia, o el del cierre del mercado correspondiente.

En estos supuestos, la retribución variable del depósito producida el día de su constitución que haya sido generada por la diferencia entre el "valor contractual" y el "valor base", será distribuida durante toda la vida del depósito.

Si posteriormente el precio de mercado del activo o el valor del índice de referencia fuera inferior al "valor base", la retribución variable de la inversión será disminuida en la medida que corresponda.

Art. 3º - Las diferencias que surjan de la aplicación del nuevo método de valuación respecto del anterior utilizado, serán prorrateadas en forma diaria desde la entrada en vigencia de la presente hasta el 30 de abril del corriente año inclusive, según la fórmula del Anexo II.

Art. 4º - Definiciones: A los fines de la presente resolución se considerará: "Valor contractual" el precio o valor de los activos o índices que las partes convengan a efectos de determinar la retribución variable de los depósitos constituidos conforme las disposiciones del punto D) de la Comunicación "A" 2482 del BCRA. "Valor base": el precio o valor de los activos o índices que la Superintendencia de AFJP determine con fundamento en los "precios del día". "Precios del día" son aquellos precios o valores que esta Superintendencia determina en forma diaria conforme a la instrucción SAFJP Nº 38 (Texto Ordenado Instrucción SAFJP Nº 72) o en su defecto los precios o valores de cierre de mercado correspondiente.

Art. 5º - La presente comenzará a regir a partir del día 1º de abril de 1997.

Art. 6º - Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. - Walter E. Schulthess.

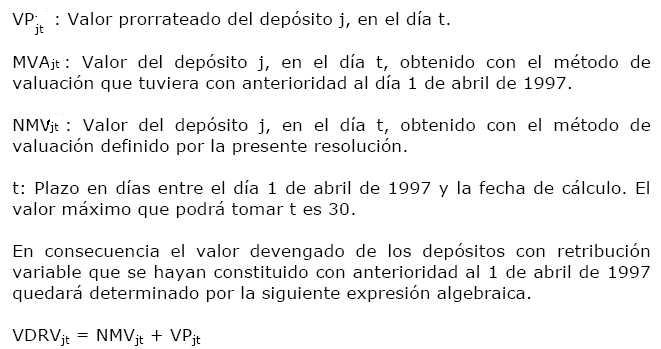

ANEXO I

VALOR DEVENGADO DE LOS DEPOSITOS CON RETRIBUCION VARIABLE

La fórmula para el cálculo del valor diario de los depósitos con retribución variable será igual a la suma del capital impuesto más el devengamiento del rendimiento variable más el rendimiento fijo, según la siguiente fórmula general:

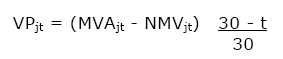

ANEXO II

DETERMINACION DEL VALOR DIARIO DEL PRORRATEO