Dirección General Impositiva

FACTURACION Y REGISTRACION

Resolución General 4323/97

Procedimiento. Emisión de comprobantes. Controladores Fiscales. Características y tipos. Requisitos y condiciones. Contribuyentes y responsables obligados. Empresas proveedoras. Procedimientos y obligaciones. Resolución General Nº 4104, sus modificatorias y complementarias. Su modificación.

Bs. As., 17/4/97

VISTO el régimen de emisión de comprobantes a través de Controladores Fiscales establecido por la Resolución General N° 4104, sus modificatorias y complementarias, y

CONSIDERANDO:

Que el citado régimen prevé las fechas en las que los responsables, conforme a la actividad que desarrollen o a ciertas situaciones determinadas, tienen la obligación de emitir comprobantes mediante la utilización de "Controladores Fiscales".

Que esta Dirección General ha tomado conocimiento de la existencia de responsables que, encontrándose comprendidos en el régimen dispuesto en la Resolución General N° 4104, sus modificatorias y complementarias, han adquirido equipos que necesariamente requieren de una adecuación a los fines de resultar compatibles con especificaciones técnicas de los equipos electrónicos denominados "Controladores Fiscales".

Que por otra parte, determinados responsables en virtud de la magnitud y características operativas de sus actividades económicas necesitan disponer —para cumplir, dentro del marco normativo instrumentado por la citada resolución general, sus obligaciones relacionadas a emisión de comprobantes— de equipamientos electrónicos que satisfagan los requisitos funcionales y constructivos previstos en el referido régimen de "Controladores Fiscales".

Que en tal sentido y habida cuenta que se están concluyendo los estudios y controles de los equipos que han de ser autorizados por este Organismo, se entiende razonable y conveniente instrumentar un procedimiento de excepción y temporario que posibilite a los responsables que se encuentren en las situaciones referidas precedentemente cumplir con las obligaciones establecidas en la Resolución General N° 4104, sus modificatorias y complementarias, atendiendo a la disponibilidad gradual y progresiva de los correspondientes equipos homologados.

Que han tomando la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Fiscalización.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 7° y 40 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 4104 y sus modificaciones, en la forma que se indica a continuación:

—Sustitúyese el artículo 20 por el siguiente:

"ARTICULO 20. — Los responsables que dispongan de equipos emisores de "tickets", cuyas características se adecuen a las propias de los del tipo fiscal, adquiridos y denunciados mediante el formulario de declaración jurada Nº 445 (nuevo modelo) o Nº 445/B, entre el 1º de enero de 1995 y el 24 de febrero de 1997, ambas fechas inclusive, podrán provisionalmente continuar utilizándolos como emisores de comprobantes, siempre que:

a) Los equipos respondan a modelos que, en definitiva, resulten oportunamente homologados.

b) Efectuada la homologación del modelo correspondiente se proceda, en su caso, a la adaptación del equipo, a la inicialización de la memoria fiscal y al cumplimiento de los demás requisitos y obligaciones fijados por esta resolución general, tanto para el contribuyente como para la empresa proveedora.

La inicialización indicada —previa conversión del equipo de acuerdo con el modelo homologado, de corresponder—, deberá efectivizarse hasta el día 24 de febrero de 1998, inclusive.

Será condición de validez y procedencia de lo dispuesto precedentemente, la presentación del formulario de declaración jurada Nº 445/F, por cada uno de los equipos instalados, en la dependencia a cuyo cargo se encuentre el control de las obligaciones fiscales del responsable.

El o los formularios de declaración jurada Nº 445/F deberán presentarse dentro del plazo que corresponda, según se indica:

1. Hasta el 30 de mayo de 1997, inclusive, cuando el responsable desarrolle actividades que, conforme al calendario de vencimientos fijado en el Anexo IV, motiven la obligación de utilizar el equipamiento a partir del mes de abril de 1997, inclusive.

2. Hasta el día del vencimiento, inclusive, correspondiente a la fecha respectiva, dispuesta en el mencionado calendario, con relación al resto de las actividades en él comprendidas.

El mencionado formulario de declaración jurada Nº 445/F, intervenido por este Organismo, deberá estar adherido a la registradora en cuestión, junto con el formulario de declaración jurada Nº 445 (nuevo modelo) o Nº 445/B.

Dentro del plazo establecido en el inciso b), los responsables que, no encontrándose obligados a la utilización de equipos electrónicos denominados "Controladores Fiscales", empleen aquellos que no respondan a modelos homologados o que se trate de modelos homologados no inicializados, que emitan comprobantes que guarden similitud con los documentos fiscales en cuanto a que contengan el logotipo fiscal, el número de registro del equipo y leyendas propias de los documentos no fiscales o no fiscales homologados, deberán proceder a la adecuación de dichos equipos, eliminando toda impresión que origine emisiones de comprobantes que puedan asimilarse a los emitidos por equipos homologados".

Art. 2º — Modifícase el artículo 4º de la Resolución General 4249, en la forma que se indica a continuación:

—Sustitúyese el primer párrafo por el siguiente:

"ARTICULO 4º — Los contribuyentes y responsables que, a partir de la fecha que en cada caso se fija, inicien actividades comprendidas o no en el Anexo IV de la Resolución General Nº 4104 y sus modificaciones, o renueven o amplíen el parque instalado, a los efectos de la emisión de "tickets" deberán incorporar el equipamiento electrónico denominado "Controladores Fiscales":

a) Responsables inscriptos en el impuesto al valor agregado: día 30 de mayo de 1997, inclusive, cualquiera sea la actividad desarrollada.

b) Demás responsables: Día 30 de octubre de 1997, inclusive".

Art. 3º — Los responsables que, con motivo de las necesidades operativas vinculadas con su modalidad de emisión de comprobantes, requieran de "Controladores Fiscales" compatibles técnicamente con dichas necesidades —ej. mayor cantidad de "p.l.u."' a los que contienen los equipos homologados; utilización de sistemas abiertos, etc.— y los mismos no se encuentren —a la fecha de vencimiento dispuesta para la respectiva actividad en el calendario de vencimientos fijado en el Anexo IV de la Resolución General Nº 4104 y sus modificaciones— disponibles para su adquisición, podrán regularizar tal situación en un plazo de CIENTO OCHENTA (180) días, contados a partir de la homologación del modelo del equipo que, producido por una empresa inscripta en el "Registro de Proveedores Autorizados de Controladores Fiscales", resulte operativamente compatible con su sistema de facturación. La fecha de inicialización de los referidos equipos no podrá exceder del día 24 de febrero de 1998, inclusive.

A los efectos previstos en el párrafo anterior, se deberá presentar en la dependencia de la Dirección General Impositiva a cuyo cargo se encuentra el control de las obligaciones fiscales del responsable, el formulario de declaración jurada Nº 445/G, en los plazos que seguidamente se indican:

1. Hasta el 30 de mayo de 1997, inclusive, cuando el responsable desarrolle actividades que, conforme al calendario de vencimientos fijado en el Anexo IV, motiven la obligación de utilizar el equipamiento a partir del mes de abril de 1997, inclusive.

2. Hasta el día de vencimiento, inclusive, correspondiente a la fecha respectiva, dispuesta en el mencionado calendario, con relación al resto de las actividades en él comprendidas.

3. Hasta la fecha de inicio de las actividades, cuando se trate de esa situación.

Lo dispuesto en los párrafos anteriores será de aplicación tanto para el supuesto en que, a la fecha establecida en los puntos precedentes, el contribuyente posea equipamiento en condiciones de ser adaptado a los del tipo fiscal previstos en la Resolución General Nº 4104, sus modificatorias y complementarias y deba realizar tales modificaciones técnicas, como en el caso, en que deban adquirir los aludidos equipos.

El formulario de declaración jurada Nº 445/G deberá estar adherido en lugar visible, junto con el formulario de declaración jurada Nº 445 (nuevo modelo) o Nº 445/B, a la registradora o impresora que eventualmente se utilice hasta la inicialización de los "controladores fiscales", que en definitiva se instalen.

La cobertura del formulario de declaración jurada Nº 445/G se efectuará de acuerdo con los conceptos en él requeridos, debiendo considerarse asimismo las aclaraciones que se indican en el anexo de la presente.

Art. 4º — Apruébanse los formularios de declaración jurada Nros. 445/F, 445/G y el Anexo, que forman parte integrante de esta resolución general.

Art. 5º — Regístrese, publíquese, dése a la Dirección General del Registro Oficial y archívese. — Carlos A.. Silvani.

ANEXO RESOLUCION GENERAL Nº 4323

INSTRUCCIONES PARA LA COBERTURA DEL FORMULARIO DE DECLARACION JURADA N° 445/G

Se deberán cubrir los datos identificatorios del contribuyente y se considerarán las pautas indicadas para cada uno de los siguientes Rubros:

a) Rubro I: Se completarán los datos referidos al equipo utilizado transitoriamente hasta tanto sea convertido o reemplazado por uno del tipo fiscal. En cuanto al domicilio comercial se deberá consignar el lugar donde esta instalado el equipo.

De tratarse de responsables que no posean equipamiento sólo se cubrirá el Rubro IV del formulario, especificando la información detallada en el inciso c), punto 1., del presente instructivo.

Se presentará un formulario por cada equipo y por cada punto de venta.

b) Rubros II y III: Se cubrirá n los datos que se posean con relación al fabricante o importador del equipo en uso y, en su caso, los correspondientes al distribuidor o comercio vendedor del equipo que se este utilizando.

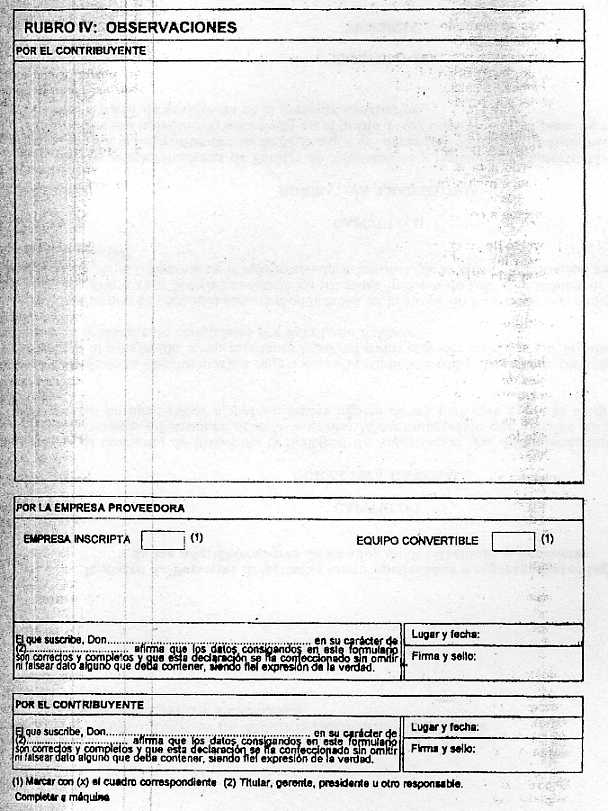

c) Rubro IV "Observaciones". Deber consignarse:

1.POR EL CONTRIBUYENTE:

1.1. Volumen anual de ventas: $

1.2. Sistema de facturación empleado:

1.3. Cantidad de equipos instalados:

1.4. Cantidad de equipos "Controladores Fiscales" (registradoras y/o impresoras) necesarios:

1.5. Información pormenorizada de los requerimientos técnicos para cubrir las necesidades operativas en materia de facturación:

2. POR LA EMPRESA PROVEEDORA:

2.1. Inscripción en el Registro de Proveedores de "Controladores Fiscales": Se marcará sólo en el caso de que la empresa proveedora este inscripta.

2.2. Convertibilidad del equipo: Se marcará en el supuesto de que el equipo sea convertible. Si se tratara de un equipo no convertible se dejará el casillero en blanco.

2.3. Manifestación de la empresa proveedora:

2.3.1. De estar inscripta la empresa en el Registro de Proveedores de "Controladores Fiscales" y resultare el equipo instalado convertible, se manifestará el compromiso de efectuar tal conversión.

2.3.2. Lugar y fecha.

2.3.3. Firma y sello del responsable de la empresa proveedora.