SUPERINTENDENCIA DE ADMINISTRADORAS DE: FONDOS DE JUBILACIONES Y PENSIONES

Resolución N° 279/97.

Bs. As., 13/5/97.

VISTO el Capítulo V Título III del Libro I de la Ley 24.241, el Capitulo V de la Ley 24.441, la Resolución General 271/95 de la CNV, las Instrucciones SAFJP N° 38 (Texto Ordenado Instrucción SAFJP N° 72) y N° 203, y las Resoluciones SAFJP N° 868/95, N° 465/96 y N° 721 /96, y

CONSIDERANDO:

Que el artículo 74 de la Ley 24.241 admite como instrumento susceptible de ser adquirido por los fondos de jubilaciones y pensiones (FJP) a las cuotas de participación en los fondos de inversión directa (FID) autorizados por la Comisión Nacional de Valores.

Que a los efectos de su encuadramiento el artículo 4° de la Resolución 721/96 definió el objeto de los FID, así como las formas jurídicas que estos pueden adoptar para poder ser adquiridos por los FJP.

Que por la naturaleza de los FID se presume que no habrá mercados secundarios fluidos y desarrollados para los instrumentos emitidos por estos y, en consecuencia, resulta conveniente desarrollar una metodología de valoración de los FID que permita reflejar la evolución de la inversión de modo de minimizar las distorsiones entre los afiliados a un mismo FJP.

Que la presente Resolución se dicta en ejercicio de las facultades otorgadas a la SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES por el artículo 119, inciso b, de la Ley 24.241 y el Decreto del Poder Ejecutivo N° 1605/94.

Por ello.

EL SUPERINTENDENTE DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

RESUELVE:

ARTICULO 1° - Las administradoras podrán adquirir para el fondo y el encaje títulos valores representativos de FID cuyos proyectos de inversión se encuentren localizados, total o parcialmente en el territorio de la República Argentina.

ARTICULO 2° - La valuación de los títulos valores representativos de los FID se efectuará aplicando, como criterio general, el valor económico, utilizando para ello el "precio valido de mercado" y los demás criterios que se indican en la presente Resolución.

Se considera que existe "precio valido de mercado" cuando se realicen transacciones en las últimas 20 ruedas en los mercados donde este autorizado a cotizar que, en forma acumulativa, representen al menos un dos por ciento (2 %) del valor nominal de los títulos valores representativos del FID. En caso que el instrumento no tenga aún 20 ruedas de existencia, se tomarán las transcurridas para computar la exigencia del dos por ciento (2 %) de volumen mínimo operado.

ARTICULO 3° - Cuando no exista "precio valido de mercado", los títulos valores representativos del FID se valuarán a precio de compra, excepto que se cumpla con los requisitos descriptos en los incisos a) al h), en cuyo caso esta Superintendencia determinará el valor económico de los instrumentos de acuerdo a lo estipulado en el artículo 4° de la presente Resolución.

a) Los títulos valores representativos de FID cuenten con dos calificaciones de riesgo distintas e independientes otorgadas por Sociedades Calificadoras de Riesgo (SCR) Inscriptas en el Registro de Sociedades Calificadoras de Riesgo de la Comisión Nacional de Valores (CNV), las calificaciones estén sometidas al régimen de actualización e información vigentes para las sociedades emisoras que hacen oferta pública de sus títulos valores representativos de deuda de acuerdo con los términos del Decreto 656/92 y de la Resolución General CNV N° 226, o de las normas que en futuro las sustituyan, y los dictámenes de calificación se efectúen, como mínimo, trimestralmente.

b) El emisor proporcione con frecuencia trimestral a esta Superintendencia y a las SCR que lo evalúen una actualización del flujo de fondos esperado del proyecto, discriminado en forma mensual para los primeros veinticuatro meses de vida remanente y en forma trimestral para los siguientes, hasta su culminación. Este flujo de fondos debe contar con fundamentos explícitos tanto de su método de cálculo como de las estadísticas utilizadas para determinar cada variable del proyecto.

c) Las SCR opinen, fundadamente, respecto del flujo de fondos esperado estimado por el emisor y establezcan como mínimo dos escenarios, uno optimista y otro pesimista, con posibilidad de ocurrencia para cada uno.

d) Las SCR incluyan en los dictámenes sus apreciaciones del avance del proyecto que dan cumplimiento a los objetivos definidos en el mismo, enunciados en el prospecto de emisión y en el respectivo plan de inversión, producción y estratégico.

e) Las SCR reciban del emisor del FID los informes y rendiciones de cuenta, debidamente auditados, que produzca la Sociedad Gerente o el Fiduciario, y sean tenidos en cuenta para la elaboración del informe de calificación.

f) Las SCR incluyan un informe fundado sobre la marcha y situación general de la actividad del FID, así como de las expectativas de la misma en el corto y mediano plazo.

g) Las SCR incorporen en sus dictámenes la nomina de los profesionales expertos afines al objeto del FID y líderes del ramo así como sus antecedentes en cada informe, cuando utilicen servicios de terceros para la elaboración de la información indicada en este artículo.

h) Que esta Superintendencia reciba en forma integral y en tiempo los informes de calificación que emitan las SCR sobre los títulos valores representativos de los FID.

ARTICULO 4° - La determinación del "valor económico" de los títulos valores representativos de FID será efectuada por esta Superintendencia atendiendo a las siguientes situaciones:

a) Las Clases o Series de títulos valores con un flujo de fondos definido para toda su vida serán valuados de acuerdo a lo descripto en la Instrucción N° 38 T.O. Instrucción 72, Anexo 11, punto 11.3, Valuación de bonos y títulos de deuda.

b) La Clase o serie que sea emitida con un flujo de fondos no definido será valuada de acuerdo al procedimiento descripto en ANEXO, teniendo en cuenta el flujo neto de caja esperado del FID menos el flujo de fondos de los títulos enunciados en el inciso precedente, si existiere.

c) Si un mismo FID ha emitido títulos valores con las características descriptas en los incisos a) y b) anteriores, y el flujo neto de caja esperado del FID resultase menor al de las Clases o Series con flujos de fondos definidos para toda su vida, estos últimos se ajustarán a las posibilidades de repago del flujo de fondos esperado del FID.

Si el precio vigente de un título valor representativo del FID ha sido determinado con ajuste a lo indicado en el presente artículo y se dejara de disponer de la información requerida en el artículo 3°, se mantendrá el último precio informado y se previsionará la inversión en un cincuenta por ciento (50 %) como mínimo Este organismo podrá exigir mayores previsiones atendiendo a la situación particular de cada caso.

ARTICULO 5° - En los supuestos en que los títulos valores representativos de FID se encuentren valuados a precio de compra o al valor determinado conforme el procedimiento previsto en el artículo 4° de la presente Resolución y al menos una calificación de riesgo resultara inferior a la mínima exigida por esta Superintendencia, se previsionará la inversión en un cincuenta por ciento (50 %) como mínimo. Este organismo podrá exigir mayores previsiones atendiendo a la situación particular de cada caso.

En el caso que los títulos valores de un FID dejaran de estar calificados, los activos de dicha especie mantenidos en la cartera del fondo o del encaje, se previsionarán en un noventa y nueve por ciento con nueve decimos (99,9 %).

ARTICULO 6° - A los fines de la presente reglamentación resultarán de aplicación los conceptos definidos en la Instrucción SAFJP N° 38 T. O. Instrucción SAFJP N° 72, Anexo II, Capítulo I, punto II.1., en la Instrucción 203, en el artículo 1° de la Resolución SAFJP N° 465/96 y en el artículo 4° de la Resolución SAFJP N° 721/96.

ARTICULO 7° - Quedan sin efecto las disposiciones de la Instrucción SAFJP N° 38 T.O. Instrucción SAFJP N° 72, Anexo II, Capitulo I, punto II.7. y la Resolución SAFJP N° 868/95.

ARTICULO 8° - La presente comenzará a regir a partir del día siguiente de su publicación en el Boletín Oficial.

ARTICULO 9° - Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.- WALTER ERWIN SCHULTHESS, Superintendente de A.F.J.P.R

ANEXO

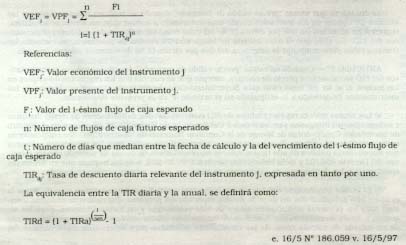

VALOR ECONOMICO DE LOS INSTRUMENTOS DE FID

Se entenderá por valor económico al valor presente de los flujos futuros esperados, netos de caja, estimados por el emisor y descontados por la tasa relevante del FID. Se entenderá por tasa relevante a la Tasa Interna de Retorno (TIR) utilizada para valuar dicho FID, el día que se efectúa el cálculo. Deberá utilizarse, en general, la TIR implícita en la última fecha en que se registró un "precio valido de mercado". Hasta tanto no se registre el "primer precio valido de mercado", se tomará la TIR implícita en el precio de compra. En el caso en que el FID no haya registrado "precio valido de mercado", se utilizara la TIR correspondiente a la de la ultima valuación efectuada. Ello se puede resumir en la siguiente fórmula general: